- Тема 1

Содержание

- 2. 1. Цель и задачи дисциплины «Управленческий учет в организации» Цель изучения дисциплины — получение знаний и

- 3. Управленческий учет — процесс, происходящий внутри фирмы с использованием функций учета, планирования, контроля и оценки ее

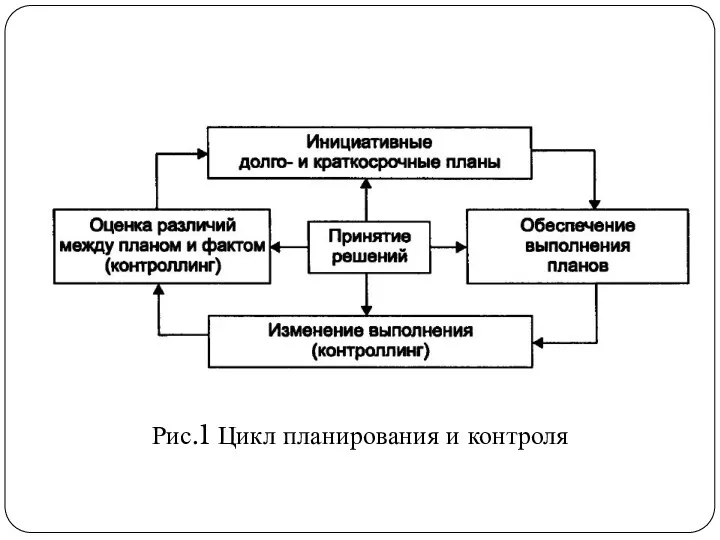

- 4. Рис.1 Цикл планирования и контроля

- 5. Система управленческого учета применима везде: в производстве, торговле, сервисном обслуживании, ориентированном на получение прибыли, а также

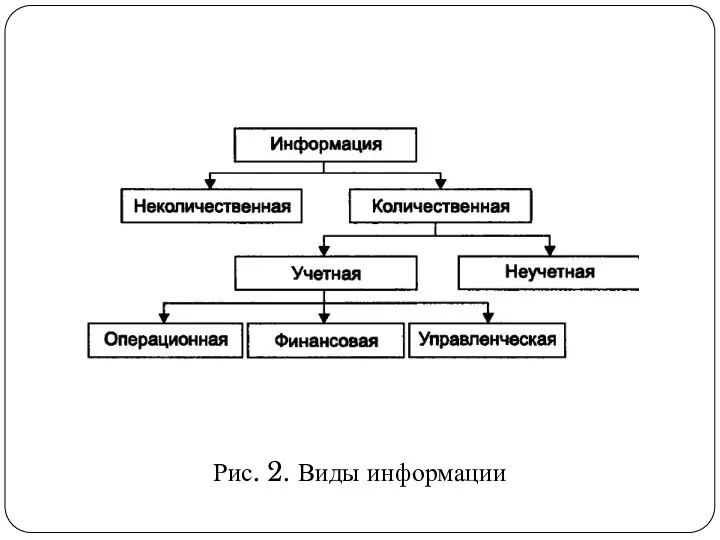

- 6. Современная система бухгалтерского учета подходит для месячного, квартального или годового учета затрат и прибылей. Однако руководителю

- 7. Рис. 2. Виды информации

- 8. Руководителя интересует любой тип информации. Так, слух о том, что крупный потребитель не доволен поставленным ему

- 9. 2. Различия управленческого и финансового учета Отметим различия управленческого и финансового учета: 1. Управленческий учет нацелен

- 10. 4. Управленческий учет акцентирует внимание на сегментировании организации, выделении центров ответственности. При этом оценивается вклад каждого

- 11. 8. Управленческий учет не обязателен и содержит много приближений в оценках (например, в бюджетировании). 9. Управленческий

- 12. 3. Основные функции и принципы управленческого учета На выбор системы управленческого учета оказывают влияние разные факторы:

- 13. Одними из главных критериев выбора той или иной системы управленческого учета являются те выгоды, которые она

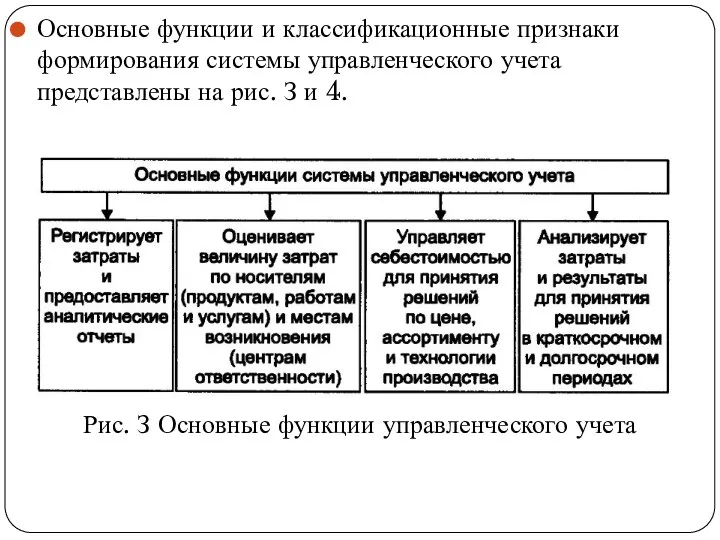

- 14. Основные функции и классификационные признаки формирования системы управленческого учета представлены на рис. З и 4. Рис.

- 15. Рис. 4. Основные классификационные признаки систем управленческого учета

- 16. Процесс управленческого учета протекает в составлении бюджетов, отражении фактических данных в аналитическом и синтетическом учете и

- 17. Непрерывность деятельности коммерческих или иных организаций выражается отсутствием намерения к самоликвидации. Это означает, что предприятие будет

- 18. Оценка результатов деятельности структурных подразделений (сегментов) является одним из основополагающих принципов построения системы управленческого учета. Внутри

- 19. Системность коммуникационных связей внутри организации проявляется в построении системы внутренней отчетности между субъектами и объектами учета

- 20. Особая роль в формировании и поддержании работоспособности системы управленческого учета, адаптированной к условиям конкретного предприятия, отводится

- 21. В отечественных условиях бухгалтер-аналитик выполняет весомую роль проводника стратегии управления прибылью. Чтобы помочь руководителю, необходимы не

- 22. Этические стандарты бухгалтера-аналитика, занимающегося управленческим учетом, содержат следующее: 1. Своевременное изучение положений, указаний и инструкций, других

- 23. 4. Понятие и классификация затрат в организации Основным генератором процесса управленческого учета служат «разные группы затрат

- 24. Классификация затрат для управленческих целей обширна. Так, в зависимости от уровня управления затраты рассматриваются как контролируемые

- 25. Общую классификацию затрат можно представить в следующем виде: 1. По функциям затрат в системе управления этими

- 26. 5. По степени усреднения: полные затраты; средняя (удельная) себестоимость. 6. По планированию и учету себестоимости: экономические

- 27. В принятии управленческих решений часто сравниваются альтернативы. Каждая из них ассоциируется с соответствующими затратами. Стоимость, присутствующая

- 28. Распределение по местам возникновения затрат осуществляется после регистрации видов затрат и выполняет две функции: 1. обеспечивает

- 29. Поведение затрат — это движение затрат в ответ на изменение объема продаж или иного уровня деятельности.

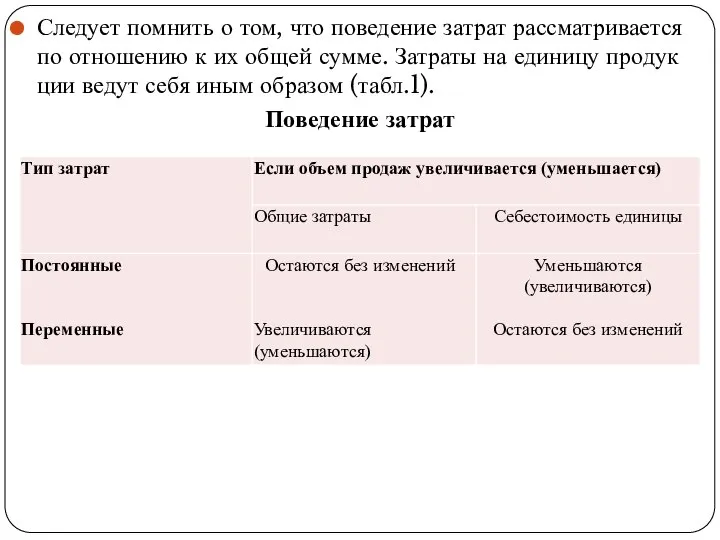

- 30. Следует помнить о том, что поведение затрат рассматривается по отношению к их общей сумме. Затраты на

- 31. Анализ поведения затрат обычно проводится с помощью следующих методов: метода высокой и низкой точек; метода построения

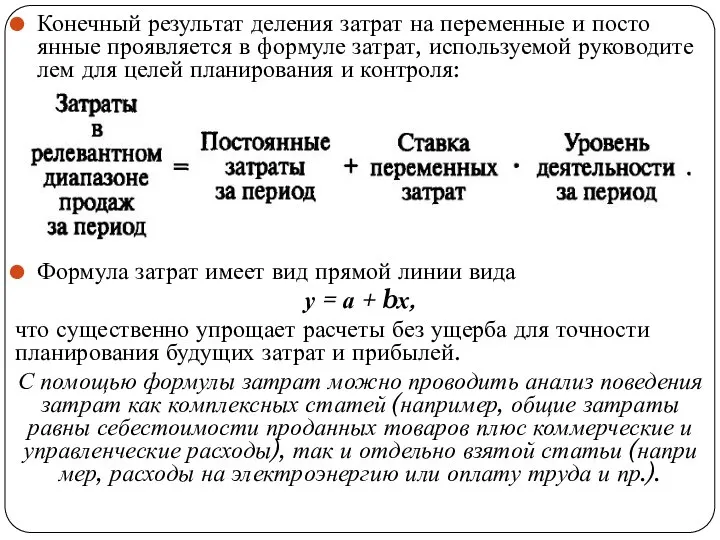

- 32. Конечный результат деления затрат на переменные и постоянные проявляется в формуле затрат, используемой руководителем для целей

- 33. 5. Методы учета затрат в организации Метод высокой и низкой точек Метод высокой (ВТ) и низкой

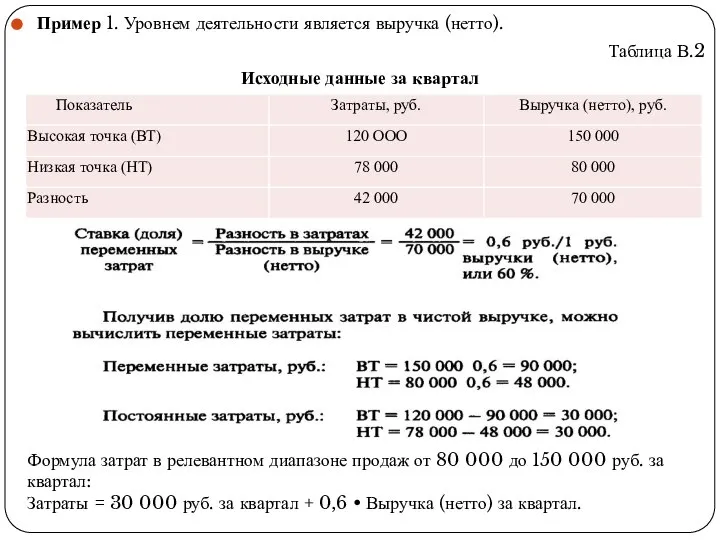

- 34. Пример 1. Уровнем деятельности является выручка (нетто). Таблица В.2 Исходные данные за квартал Формула затрат в

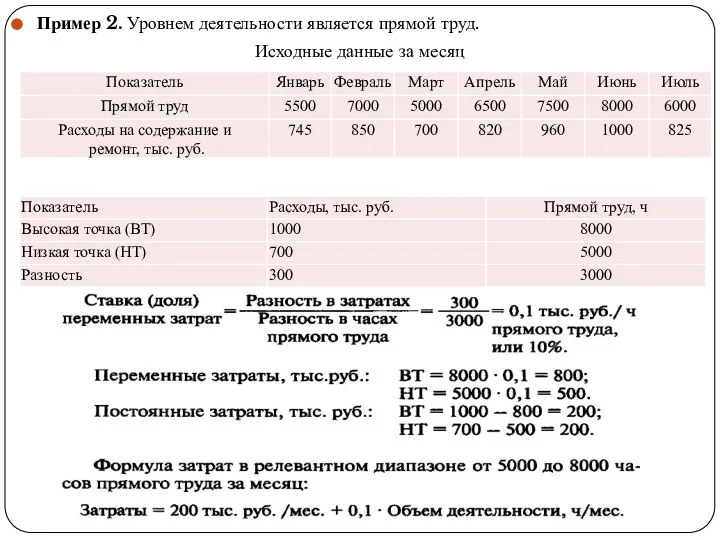

- 35. Пример 2. Уровнем деятельности является прямой труд. Исходные данные за месяц

- 36. Метод построения графика разброса точек, или метод дисперсии При этом методе необходимо учитывать следующее: 1) затраты

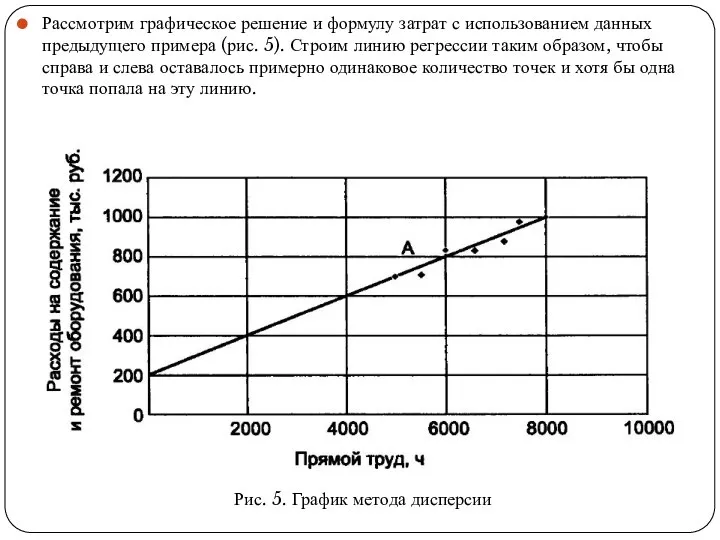

- 37. Рассмотрим графическое решение и формулу затрат с использованием данных предыдущего примера (рис. 5). Строим линию регрессии

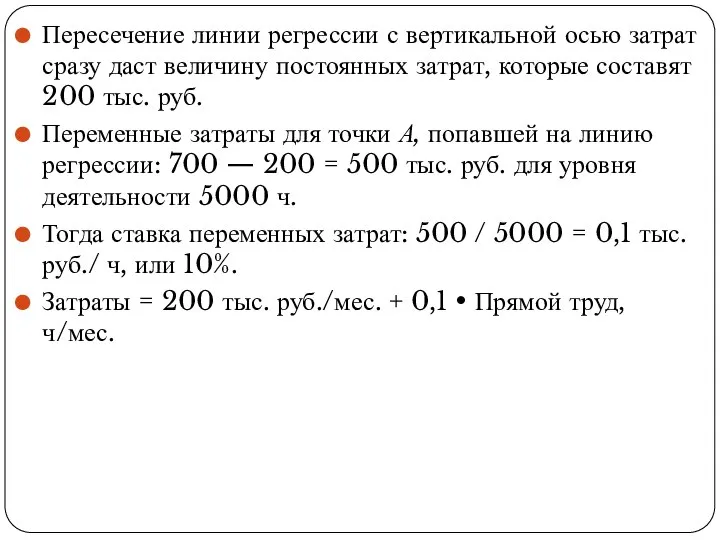

- 38. Пересечение линии регрессии с вертикальной осью затрат сразу даст величину постоянных затрат, которые составят 200 тыс.

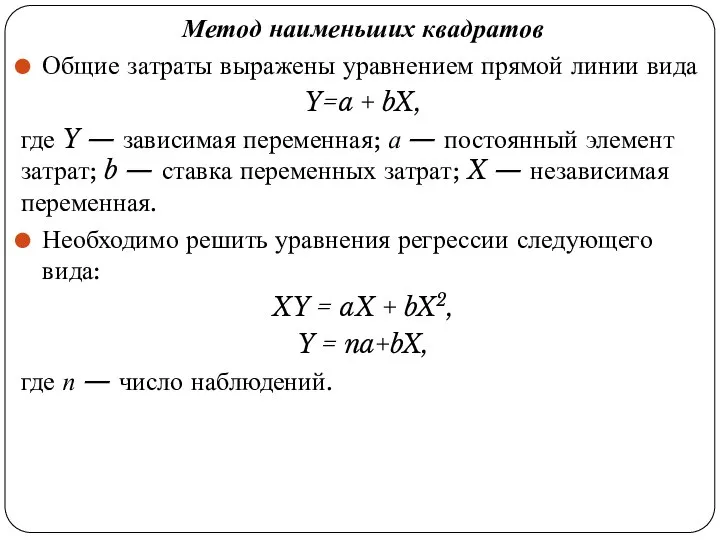

- 39. Метод наименьших квадратов Общие затраты выражены уравнением прямой линии вида Y=a + bX, где Y —

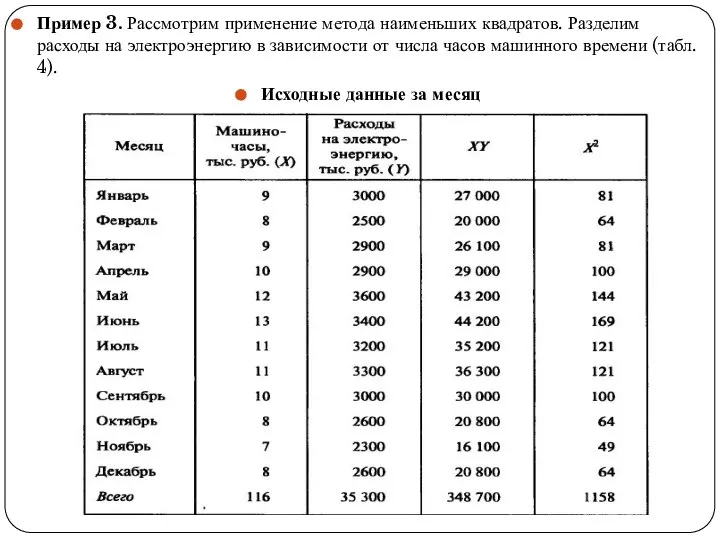

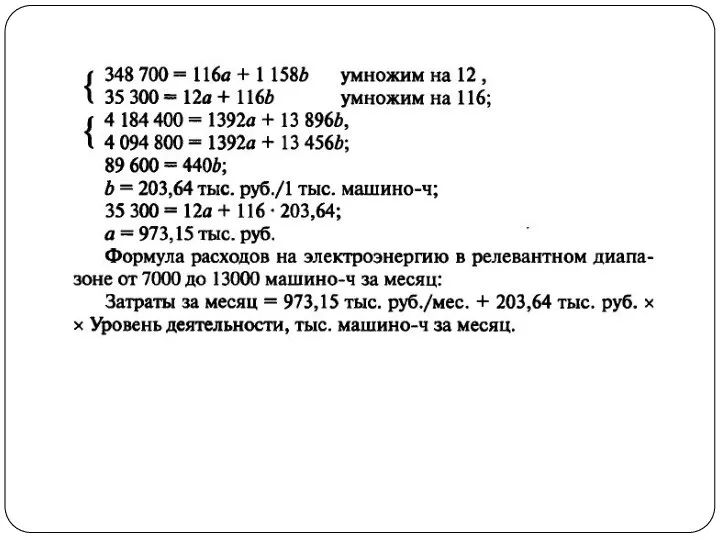

- 40. Пример 3. Рассмотрим применение метода наименьших квадратов. Разделим расходы на электроэнергию в зависимости от числа часов

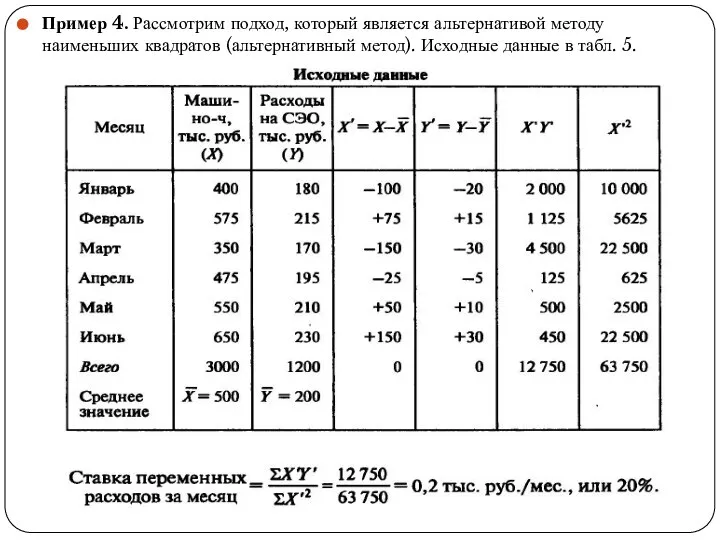

- 42. Пример 4. Рассмотрим подход, который является альтернативой методу наименьших квадратов (альтернативный метод). Исходные данные в табл.

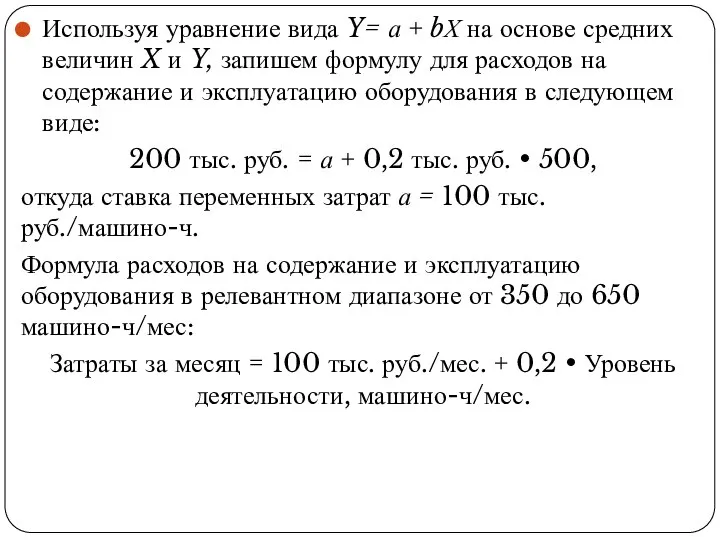

- 43. Используя уравнение вида Y= а + bХ на основе средних величин X и Y, запишем формулу

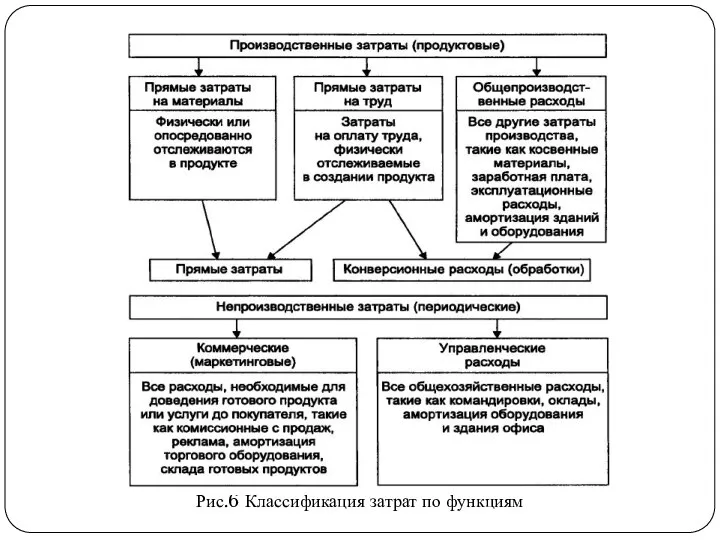

- 44. Классификация затрат для целей управления и связь потоков затрат с отчетом о прибылях и убытках приведены

- 45. Рис.6 Классификация затрат по функциям

- 46. Конкурентоспособность предприятия во многом будет определяться суммой производственных затрат (для торговой фирмы — суммой закупочных цен

- 48. Скачать презентацию

Слайд 3Управленческий учет — процесс, происходящий внутри фирмы с использованием функций учета, планирования,

Управленческий учет — процесс, происходящий внутри фирмы с использованием функций учета, планирования,

Слайд 4

Рис.1 Цикл планирования и контроля

Рис.1 Цикл планирования и контроля

Слайд 5Система управленческого учета применима везде: в производстве, торговле, сервисном обслуживании, ориентированном на

Система управленческого учета применима везде: в производстве, торговле, сервисном обслуживании, ориентированном на

Слайд 6Современная система бухгалтерского учета подходит для месячного, квартального или годового учета затрат

Современная система бухгалтерского учета подходит для месячного, квартального или годового учета затрат

Слайд 7

Рис. 2. Виды информации

Рис. 2. Виды информации

Слайд 8Руководителя интересует любой тип информации. Так, слух о том, что крупный потребитель

Руководителя интересует любой тип информации. Так, слух о том, что крупный потребитель

Слайд 92. Различия управленческого и финансового учета

Отметим различия управленческого и финансового учета:

1. Управленческий

2. Различия управленческого и финансового учета

Отметим различия управленческого и финансового учета:

1. Управленческий

Слайд 104. Управленческий учет акцентирует внимание на сегментировании организации, выделении центров ответственности. При

4. Управленческий учет акцентирует внимание на сегментировании организации, выделении центров ответственности. При

Слайд 118. Управленческий учет не обязателен и содержит много приближений в оценках (например,

8. Управленческий учет не обязателен и содержит много приближений в оценках (например,

Слайд 123. Основные функции и принципы управленческого учета

На выбор системы управленческого учета оказывают

3. Основные функции и принципы управленческого учета

На выбор системы управленческого учета оказывают

Слайд 13Одними из главных критериев выбора той или иной системы управленческого учета являются

Одними из главных критериев выбора той или иной системы управленческого учета являются

Слайд 14Основные функции и классификационные признаки формирования системы управленческого учета представлены на рис.

Основные функции и классификационные признаки формирования системы управленческого учета представлены на рис.

Слайд 15

Рис. 4. Основные классификационные признаки систем управленческого учета

Рис. 4. Основные классификационные признаки систем управленческого учета

Слайд 16Процесс управленческого учета протекает в составлении бюджетов, отражении фактических данных в аналитическом

Процесс управленческого учета протекает в составлении бюджетов, отражении фактических данных в аналитическом

Слайд 17Непрерывность деятельности коммерческих или иных организаций выражается отсутствием намерения к самоликвидации. Это

Непрерывность деятельности коммерческих или иных организаций выражается отсутствием намерения к самоликвидации. Это

Слайд 18Оценка результатов деятельности структурных подразделений (сегментов) является одним из основополагающих принципов построения

Оценка результатов деятельности структурных подразделений (сегментов) является одним из основополагающих принципов построения

Слайд 19Системность коммуникационных связей внутри организации проявляется в построении системы внутренней отчетности между

Системность коммуникационных связей внутри организации проявляется в построении системы внутренней отчетности между

Слайд 20Особая роль в формировании и поддержании работоспособности системы управленческого учета, адаптированной к

Особая роль в формировании и поддержании работоспособности системы управленческого учета, адаптированной к

Слайд 21В отечественных условиях бухгалтер-аналитик выполняет весомую роль проводника стратегии управления прибылью.

Чтобы

В отечественных условиях бухгалтер-аналитик выполняет весомую роль проводника стратегии управления прибылью.

Чтобы

Слайд 22Этические стандарты бухгалтера-аналитика, занимающегося управленческим учетом, содержат следующее:

1. Своевременное изучение положений, указаний

Этические стандарты бухгалтера-аналитика, занимающегося управленческим учетом, содержат следующее:

1. Своевременное изучение положений, указаний

Слайд 234. Понятие и классификация затрат в организации

Основным генератором процесса управленческого учета служат

4. Понятие и классификация затрат в организации

Основным генератором процесса управленческого учета служат

Слайд 24Классификация затрат для управленческих целей обширна.

Так, в зависимости от уровня управления

Классификация затрат для управленческих целей обширна.

Так, в зависимости от уровня управления

Слайд 25Общую классификацию затрат можно представить в следующем виде:

1. По функциям затрат в системе

Общую классификацию затрат можно представить в следующем виде:

1. По функциям затрат в системе

Слайд 265. По степени усреднения:

полные затраты;

средняя (удельная) себестоимость.

6. По планированию и учету себестоимости: экономические элементы

5. По степени усреднения:

полные затраты;

средняя (удельная) себестоимость.

6. По планированию и учету себестоимости: экономические элементы

Слайд 27В принятии управленческих решений часто сравниваются альтернативы. Каждая из них ассоциируется с

В принятии управленческих решений часто сравниваются альтернативы. Каждая из них ассоциируется с

Слайд 28Распределение по местам возникновения затрат осуществляется после регистрации видов затрат и выполняет

Распределение по местам возникновения затрат осуществляется после регистрации видов затрат и выполняет

Слайд 29Поведение затрат — это движение затрат в ответ на изменение объема продаж

Поведение затрат — это движение затрат в ответ на изменение объема продаж

Слайд 30Следует помнить о том, что поведение затрат рассматривается по отношению к их

Следует помнить о том, что поведение затрат рассматривается по отношению к их

Слайд 31Анализ поведения затрат обычно проводится с помощью следующих методов:

метода высокой и низкой

Анализ поведения затрат обычно проводится с помощью следующих методов:

метода высокой и низкой

Слайд 32Конечный результат деления затрат на переменные и постоянные проявляется в формуле затрат,

Конечный результат деления затрат на переменные и постоянные проявляется в формуле затрат,

Слайд 335. Методы учета затрат в организации

Метод высокой и низкой точек

Метод высокой (ВТ)

5. Методы учета затрат в организации

Метод высокой и низкой точек

Метод высокой (ВТ)

Слайд 34Пример 1. Уровнем деятельности является выручка (нетто).

Таблица В.2

Исходные данные за квартал

Формула затрат

Пример 1. Уровнем деятельности является выручка (нетто).

Таблица В.2

Исходные данные за квартал

Формула затрат

Слайд 35Пример 2. Уровнем деятельности является прямой труд.

Исходные данные за месяц

Пример 2. Уровнем деятельности является прямой труд.

Исходные данные за месяц

Слайд 36Метод построения графика разброса точек, или метод дисперсии

При этом методе необходимо учитывать

Метод построения графика разброса точек, или метод дисперсии

При этом методе необходимо учитывать

Слайд 37Рассмотрим графическое решение и формулу затрат с использованием данных предыдущего примера (рис.

Рассмотрим графическое решение и формулу затрат с использованием данных предыдущего примера (рис.

Слайд 38Пересечение линии регрессии с вертикальной осью затрат сразу даст величину постоянных затрат,

Пересечение линии регрессии с вертикальной осью затрат сразу даст величину постоянных затрат,

Слайд 39Метод наименьших квадратов

Общие затраты выражены уравнением прямой линии вида

Y=a + bX,

где Y

Метод наименьших квадратов

Общие затраты выражены уравнением прямой линии вида

Y=a + bX,

где Y

Слайд 40Пример 3. Рассмотрим применение метода наименьших квадратов. Разделим расходы на электроэнергию в

Пример 3. Рассмотрим применение метода наименьших квадратов. Разделим расходы на электроэнергию в

Слайд 42Пример 4. Рассмотрим подход, который является альтернативой методу наименьших квадратов (альтернативный метод).

Пример 4. Рассмотрим подход, который является альтернативой методу наименьших квадратов (альтернативный метод).

Слайд 43Используя уравнение вида Y= а + bХ на основе средних величин X

Используя уравнение вида Y= а + bХ на основе средних величин X

Слайд 44Классификация затрат для целей управления и связь потоков затрат с отчетом о

Классификация затрат для целей управления и связь потоков затрат с отчетом о

Слайд 45

Рис.6 Классификация затрат по функциям

Рис.6 Классификация затрат по функциям

Слайд 46Конкурентоспособность предприятия во многом будет определяться суммой производственных затрат (для торговой фирмы

Конкурентоспособность предприятия во многом будет определяться суммой производственных затрат (для торговой фирмы

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка