- Тема семинара: Обязательный аудит

Содержание

- 2. Статья 1. Аудиторская деятельность 2. Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и оказанию

- 3. ПРАВИЛО (СТАНДАРТ) № 24. ОСНОВНЫЕ ПРИНЦИПЫ ФЕДЕРАЛЬНЫХ ПРАВИЛ (СТАНДАРТОВ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ, ИМЕЮЩИХ ОТНОШЕНИЕ К УСЛУГАМ, КОТОРЫЕ

- 4. ОСНОВЫЕ ПОКАЗАТЕЛИ РЫНКА АУДИТОРСКИХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ ЗА 2010 г. Минфин России Доходы аудиторских организаций

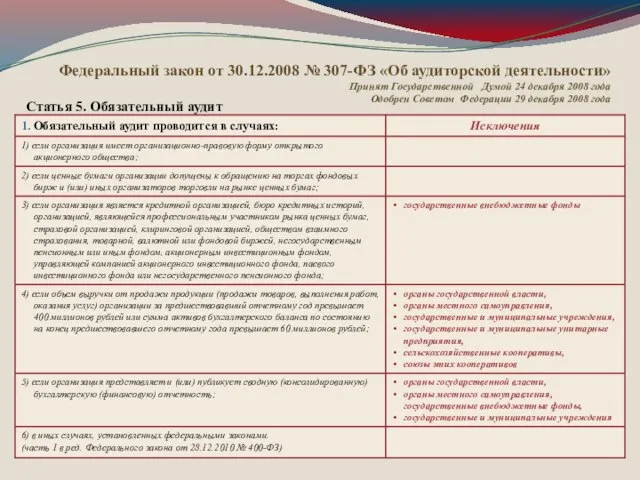

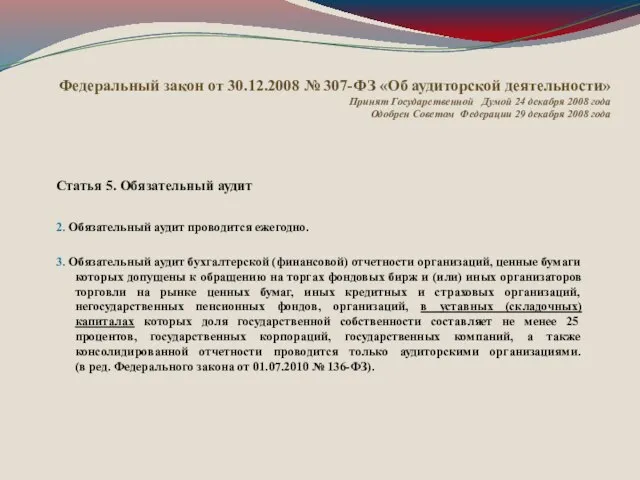

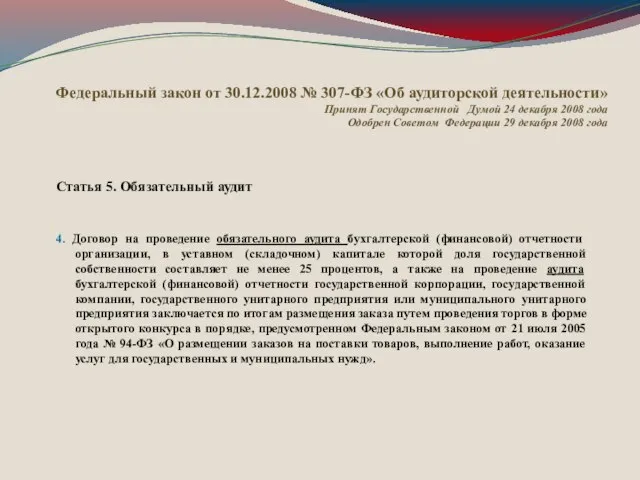

- 5. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» Принят Государственной Думой 24 декабря 2008 года

- 6. Статья 5. Обязательный аудит 2. Обязательный аудит проводится ежегодно. 3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций,

- 7. Статья 5. Обязательный аудит 4. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном

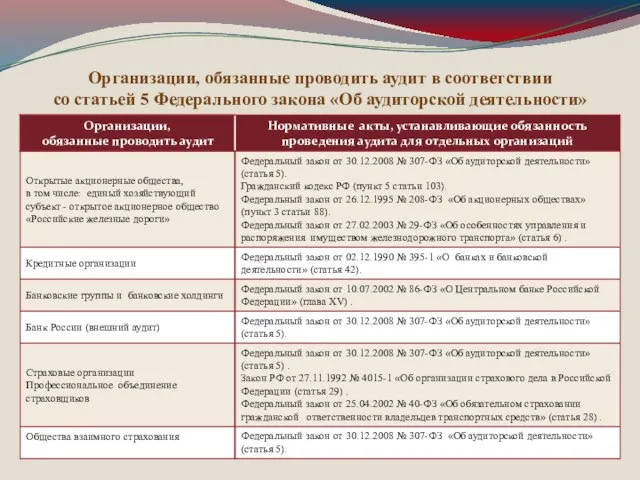

- 8. Организации, обязанные проводить аудит в соответствии со статьей 5 Федерального закона «Об аудиторской деятельности»

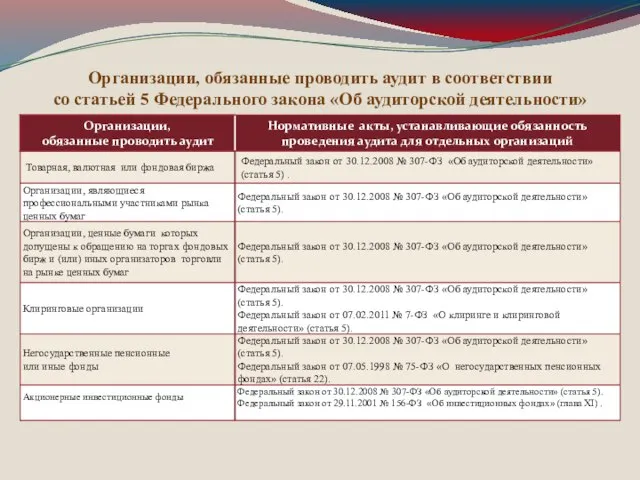

- 9. Организации, обязанные проводить аудит в соответствии со статьей 5 Федерального закона «Об аудиторской деятельности»

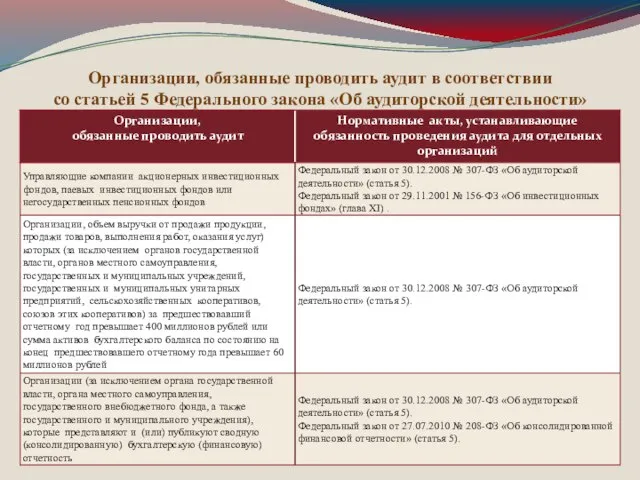

- 10. Организации, обязанные проводить аудит в соответствии со статьей 5 Федерального закона «Об аудиторской деятельности»

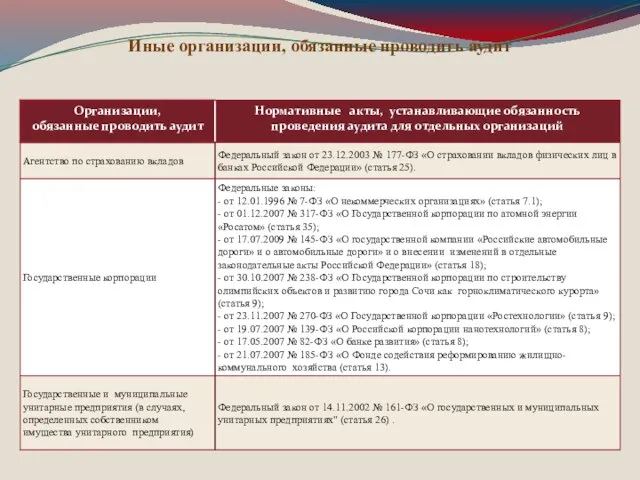

- 11. Иные организации, обязанные проводить аудит

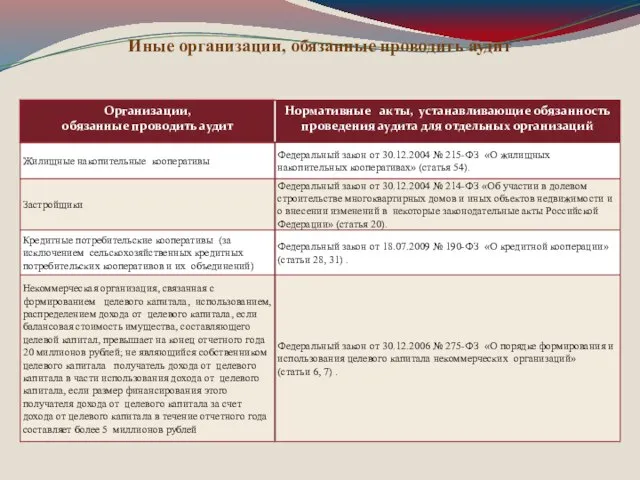

- 12. Иные организации, обязанные проводить аудит

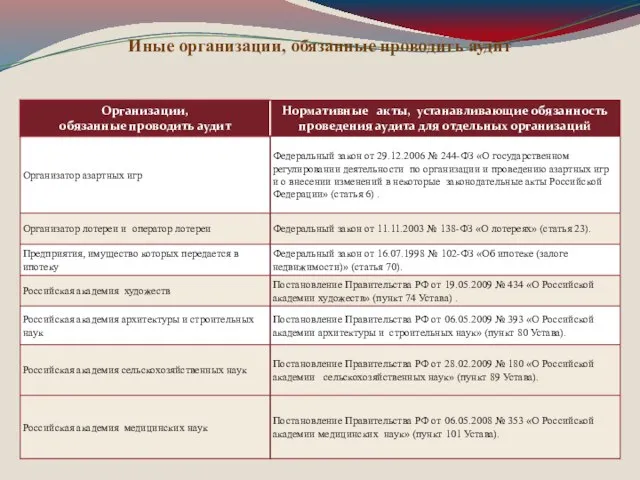

- 13. Иные организации, обязанные проводить аудит

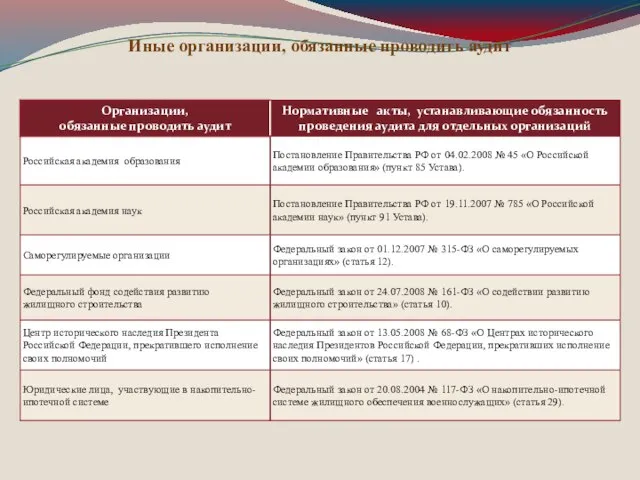

- 14. Иные организации, обязанные проводить аудит

- 15. Определение необходимости проведения обязательного аудита по критериям «выручка» и «сумма активов»

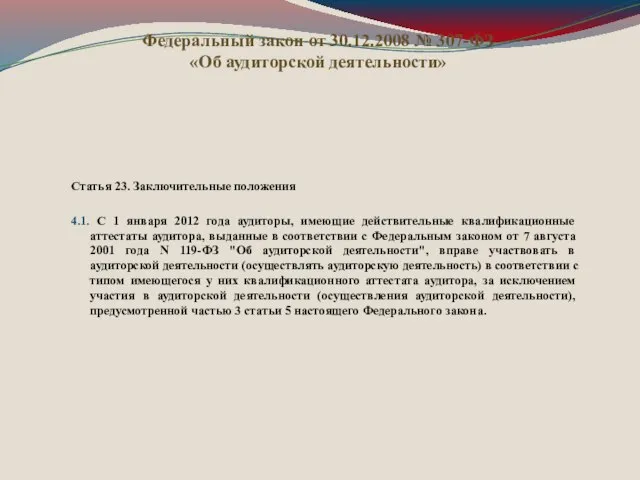

- 16. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» Статья 23. Заключительные положения 4.1. С 1

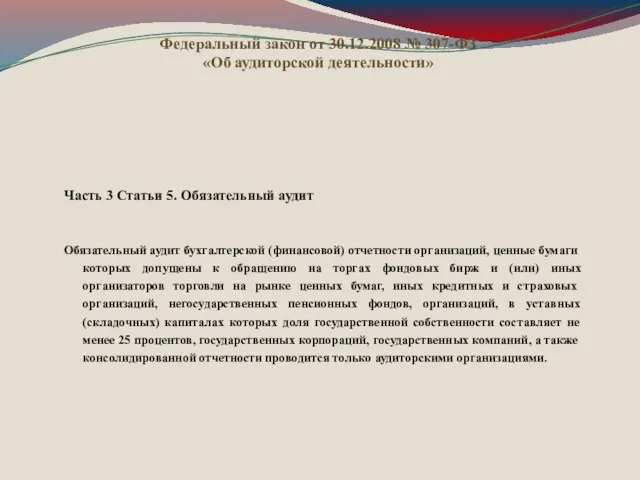

- 17. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» Часть 3 Статьи 5. Обязательный аудит Обязательный

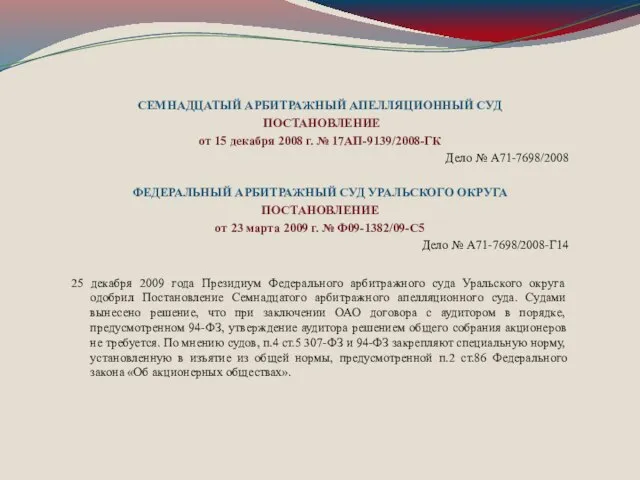

- 18. СЕМНАДЦАТЫЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУД ПОСТАНОВЛЕНИЕ от 15 декабря 2008 г. № 17АП-9139/2008-ГК Дело № А71-7698/2008 ФЕДЕРАЛЬНЫЙ

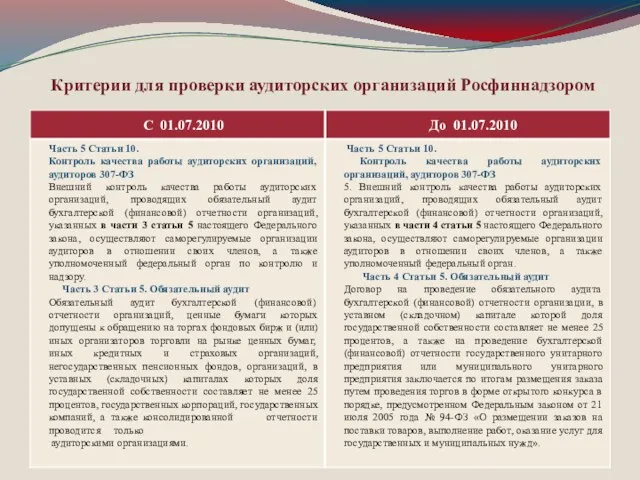

- 19. Критерии для проверки аудиторских организаций Росфиннадзором

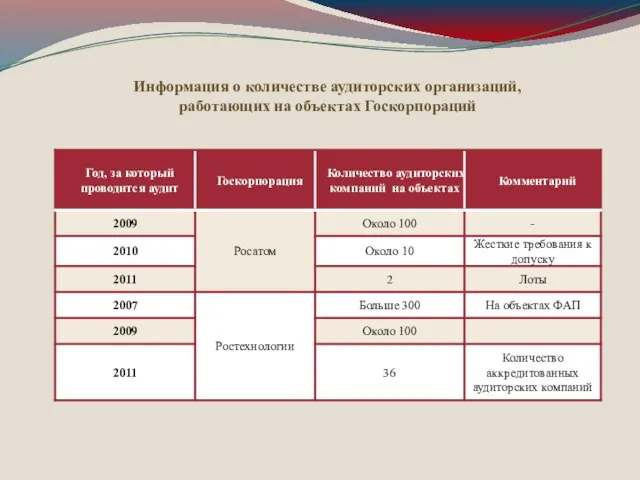

- 20. Информация о количестве аудиторских организаций, работающих на объектах Госкорпораций

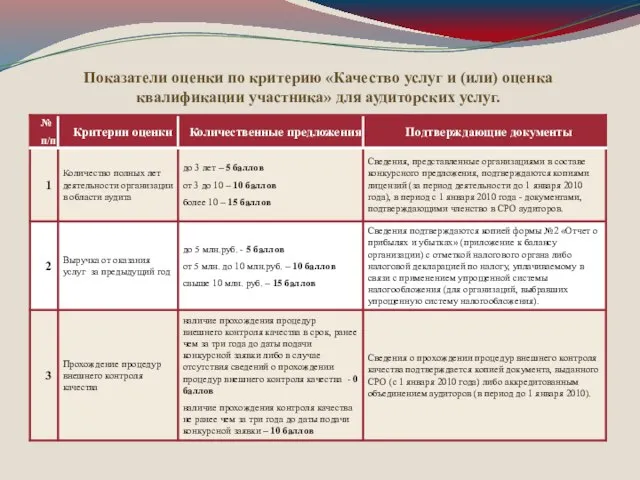

- 21. Показатели оценки по критерию «Качество услуг и (или) оценка квалификации участника» для аудиторских услуг.

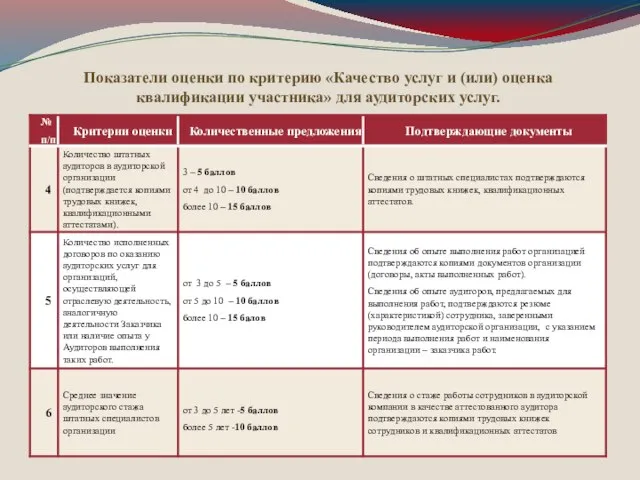

- 22. Показатели оценки по критерию «Качество услуг и (или) оценка квалификации участника» для аудиторских услуг.

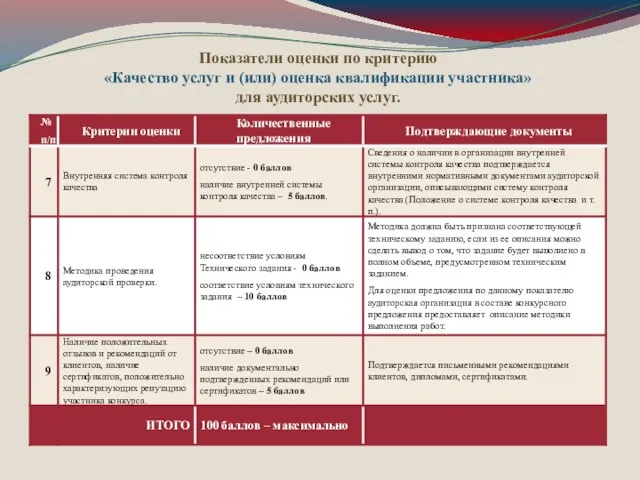

- 23. Показатели оценки по критерию «Качество услуг и (или) оценка квалификации участника» для аудиторских услуг.

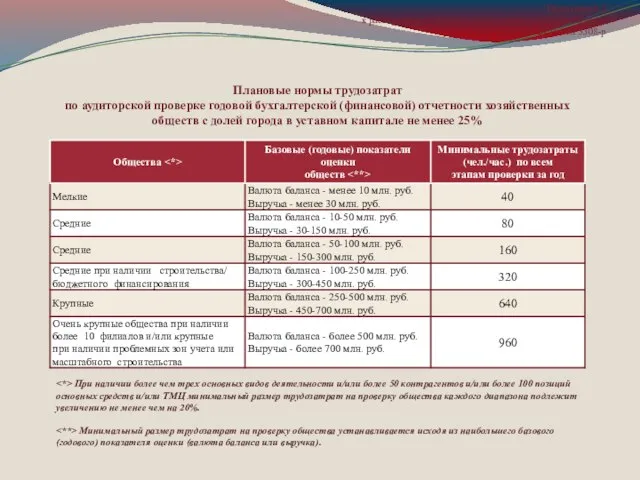

- 24. Приложение 2 к распоряжению Департамента имущества города Москвы от 20 сентября 2010 г. № 3308-р Плановые

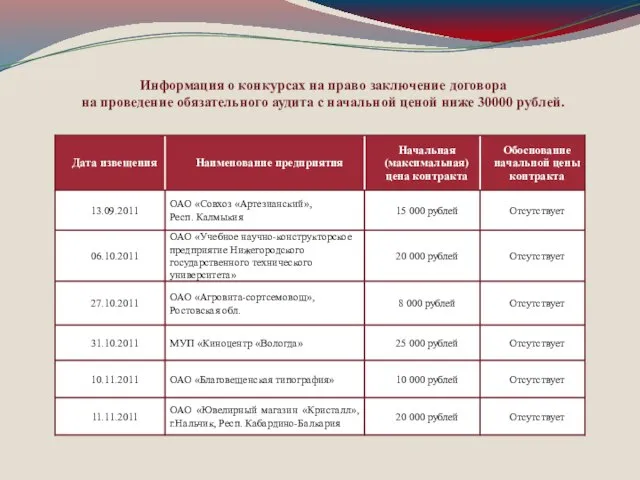

- 25. Информация о конкурсах на право заключение договора на проведение обязательного аудита с начальной ценой ниже 30000

- 26. Информация о конкурсах на право заключение договора на проведение обязательного аудита с начальной ценой ниже 30000

- 28. Скачать презентацию

Слайд 2Статья 1. Аудиторская деятельность

2. Аудиторская деятельность (аудиторские услуги) - деятельность по

2. Аудиторская деятельность (аудиторские услуги) - деятельность по

Слайд 3ПРАВИЛО (СТАНДАРТ) № 24.

ОСНОВНЫЕ ПРИНЦИПЫ ФЕДЕРАЛЬНЫХ ПРАВИЛ (СТАНДАРТОВ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ,

ИМЕЮЩИХ ОТНОШЕНИЕ

ПРАВИЛО (СТАНДАРТ) № 24. ОСНОВНЫЕ ПРИНЦИПЫ ФЕДЕРАЛЬНЫХ ПРАВИЛ (СТАНДАРТОВ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ, ИМЕЮЩИХ ОТНОШЕНИЕ

Слайд 4ОСНОВЫЕ ПОКАЗАТЕЛИ РЫНКА

АУДИТОРСКИХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ ЗА 2010 г.

Минфин России

Доходы

ОСНОВЫЕ ПОКАЗАТЕЛИ РЫНКА

АУДИТОРСКИХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ ЗА 2010 г.

Минфин России

Доходы

Слайд 5Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»

Принят Государственной Думой

Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» Принят Государственной Думой

Слайд 6Статья 5. Обязательный аудит

2. Обязательный аудит проводится ежегодно.

3. Обязательный аудит бухгалтерской

2. Обязательный аудит проводится ежегодно.

3. Обязательный аудит бухгалтерской

Слайд 7Статья 5. Обязательный аудит

4. Договор на проведение обязательного аудита бухгалтерской (финансовой)

4. Договор на проведение обязательного аудита бухгалтерской (финансовой)

Слайд 8Организации, обязанные проводить аудит в соответствии

со статьей 5 Федерального закона «Об

Организации, обязанные проводить аудит в соответствии со статьей 5 Федерального закона «Об

Слайд 9Организации, обязанные проводить аудит в соответствии

со статьей 5 Федерального закона «Об

Организации, обязанные проводить аудит в соответствии со статьей 5 Федерального закона «Об

Слайд 10Организации, обязанные проводить аудит в соответствии

со статьей 5 Федерального закона «Об

Организации, обязанные проводить аудит в соответствии со статьей 5 Федерального закона «Об

Слайд 11Иные организации, обязанные проводить аудит

Иные организации, обязанные проводить аудит

Слайд 12Иные организации, обязанные проводить аудит

Иные организации, обязанные проводить аудит

Слайд 13Иные организации, обязанные проводить аудит

Иные организации, обязанные проводить аудит

Слайд 14Иные организации, обязанные проводить аудит

Иные организации, обязанные проводить аудит

Слайд 15Определение необходимости проведения обязательного аудита по критериям «выручка» и «сумма активов»

Определение необходимости проведения обязательного аудита по критериям «выручка» и «сумма активов»

Слайд 16Федеральный закон от 30.12.2008 № 307-ФЗ

«Об аудиторской деятельности»

Статья 23. Заключительные

Федеральный закон от 30.12.2008 № 307-ФЗ

«Об аудиторской деятельности»

Статья 23. Заключительные

Слайд 17Федеральный закон от 30.12.2008 № 307-ФЗ

«Об аудиторской деятельности»

Часть 3 Статьи

Федеральный закон от 30.12.2008 № 307-ФЗ

«Об аудиторской деятельности»

Часть 3 Статьи

Слайд 18СЕМНАДЦАТЫЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУД

ПОСТАНОВЛЕНИЕ

от 15 декабря 2008 г. № 17АП-9139/2008-ГК

Дело № А71-7698/2008

ФЕДЕРАЛЬНЫЙ

СЕМНАДЦАТЫЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУД

ПОСТАНОВЛЕНИЕ

от 15 декабря 2008 г. № 17АП-9139/2008-ГК

Дело № А71-7698/2008

ФЕДЕРАЛЬНЫЙ

Слайд 19Критерии для проверки аудиторских организаций Росфиннадзором

Критерии для проверки аудиторских организаций Росфиннадзором

Слайд 20Информация о количестве аудиторских организаций,

работающих на объектах Госкорпораций

Информация о количестве аудиторских организаций,

работающих на объектах Госкорпораций

Слайд 21Показатели оценки по критерию «Качество услуг и (или) оценка квалификации участника» для

Показатели оценки по критерию «Качество услуг и (или) оценка квалификации участника» для

Слайд 22Показатели оценки по критерию «Качество услуг и (или) оценка квалификации участника» для

Показатели оценки по критерию «Качество услуг и (или) оценка квалификации участника» для

Слайд 23Показатели оценки по критерию

«Качество услуг и (или) оценка квалификации участника»

для

Показатели оценки по критерию «Качество услуг и (или) оценка квалификации участника» для

Слайд 24Приложение 2

к распоряжению Департамента имущества города Москвы

от 20 сентября 2010 г. №

Приложение 2 к распоряжению Департамента имущества города Москвы от 20 сентября 2010 г. №

Слайд 25Информация о конкурсах на право заключение договора

на проведение обязательного аудита с

Информация о конкурсах на право заключение договора на проведение обязательного аудита с

Слайд 26Информация о конкурсах на право заключение договора

на проведение обязательного аудита с

Информация о конкурсах на право заключение договора на проведение обязательного аудита с

Держимспину прямо!

Держимспину прямо! Чай 5,5 teArt

Чай 5,5 teArt Организация работы госпитальной школы

Организация работы госпитальной школы Федеральный государственный образовательный стандар

Федеральный государственный образовательный стандар Проценты в нашей жизни (9 класс)

Проценты в нашей жизни (9 класс) Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого

Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого Лоскутные операции

Лоскутные операции Я и мой брат в школе

Я и мой брат в школе Исторические жанры в детском и юношеском чтении

Исторические жанры в детском и юношеском чтении Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года

ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года Адаптационный процесс морской свинки к условиям Сибири

Адаптационный процесс морской свинки к условиям Сибири Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ

Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ ЛЕГО - МИРЫ

ЛЕГО - МИРЫ Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Модель методической работы МОУ СОШ № 5

Модель методической работы МОУ СОШ № 5 Русская печь

Русская печь Расположение МСВ на месте

Расположение МСВ на месте «РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна

«РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна Бизнес-проект. Шаблон

Бизнес-проект. Шаблон Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г

Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г Домашние обязанности младшего школьника

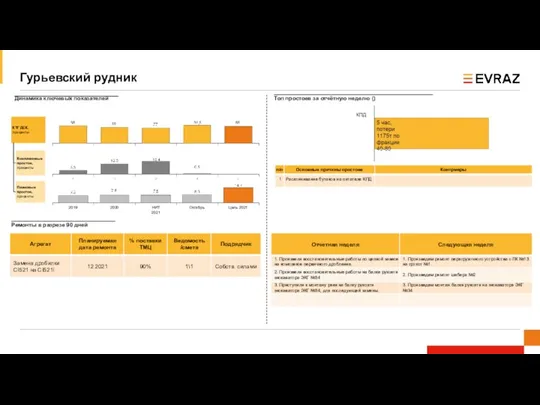

Домашние обязанности младшего школьника Гурьевский рудник. Динамика ключевых показателей

Гурьевский рудник. Динамика ключевых показателей Проект как объект управления. Классификация системных проектов

Проект как объект управления. Классификация системных проектов Удлиненные шорты до колена

Удлиненные шорты до колена Гендерные стереотипы в жизни женщин

Гендерные стереотипы в жизни женщин Презентация на тему Черные дыры и темная материя

Презентация на тему Черные дыры и темная материя  Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе

Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе