- Теоретические и методологические основы финансового анализа

Содержание

- 2. Среднерусский институт управления - филиал 3 Анализ — метод исследования, характеризующийся выделением и изучением отдельных частей

- 3. Среднерусский институт управления - филиал 4 Источники информации для финансового анализа Базовые источники Бухгалтерский баланс Отчет

- 4. Среднерусский институт управления - филиал 5 Бухгалтерский баланс – это свод информации о стоимости имущества и

- 5. Среднерусский институт управления - филиал 6 Отчет о прибылях и убытках или Отчет о финансовых результатах

- 6. Среднерусский институт управления - филиал 7 Форма №3 БФО - Отчет об изменениях капитала Отчет об

- 7. Среднерусский институт управления - филиал 8 Форма №3 БФО - Отчет о движений денежных средств Виды

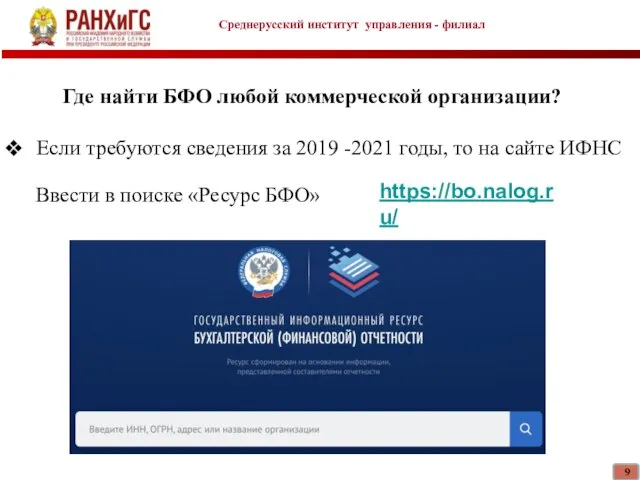

- 8. Среднерусский институт управления - филиал 9 Где найти БФО любой коммерческой организации? Если требуются сведения за

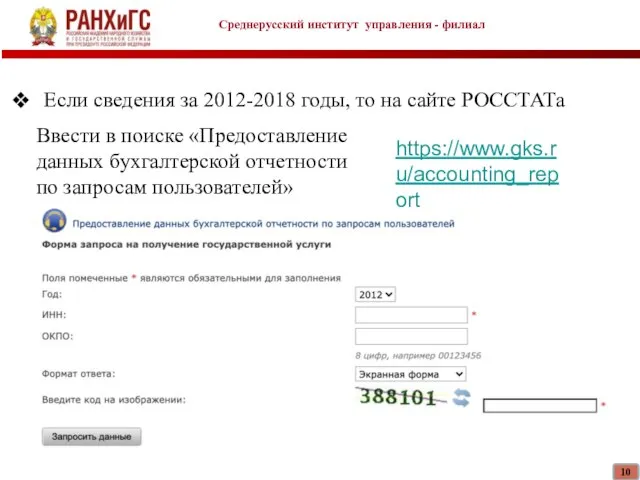

- 9. Среднерусский институт управления - филиал 10 Если сведения за 2012-2018 годы, то на сайте РОССТАТа Ввести

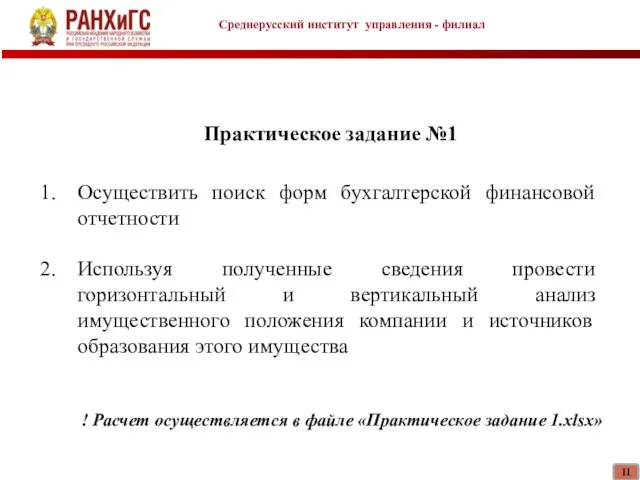

- 10. Среднерусский институт управления - филиал 11 Практическое задание №1 Осуществить поиск форм бухгалтерской финансовой отчетности Используя

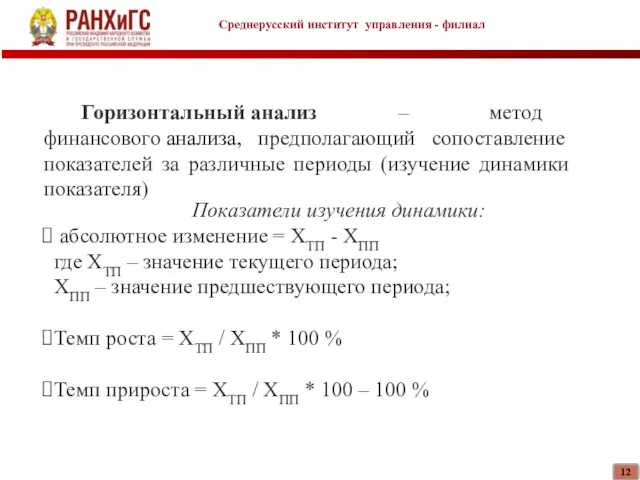

- 11. Среднерусский институт управления - филиал 12 Горизонтальный анализ – метод финансового анализа, предполагающий сопоставление показателей за

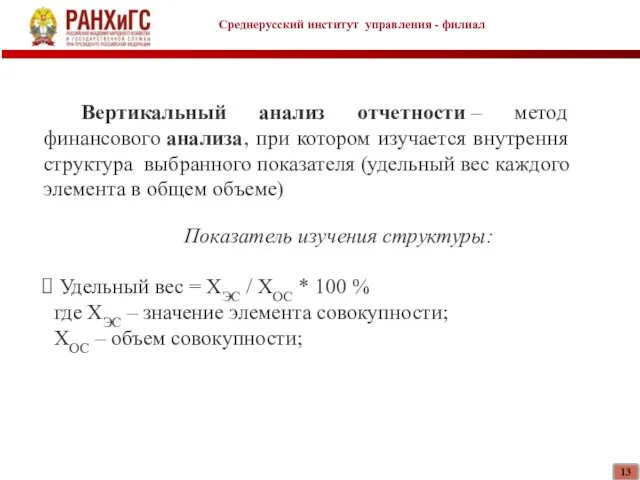

- 12. Среднерусский институт управления - филиал 13 Вертикальный анализ отчетности – метод финансового анализа, при котором изучается

- 13. Среднерусский институт управления - филиал 14 Пример заполнения формы

- 15. Скачать презентацию

Слайд 2Среднерусский институт управления - филиал

3

Анализ — метод исследования, характеризующийся выделением и изучением

Среднерусский институт управления - филиал

3

Анализ — метод исследования, характеризующийся выделением и изучением

Слайд 3Среднерусский институт управления - филиал

4

Источники информации для финансового анализа

Базовые источники

Среднерусский институт управления - филиал

4

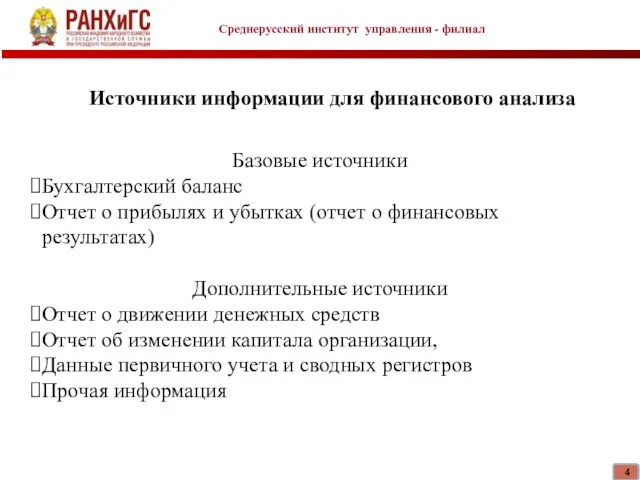

Источники информации для финансового анализа

Базовые источники

Слайд 4Среднерусский институт управления - филиал

5

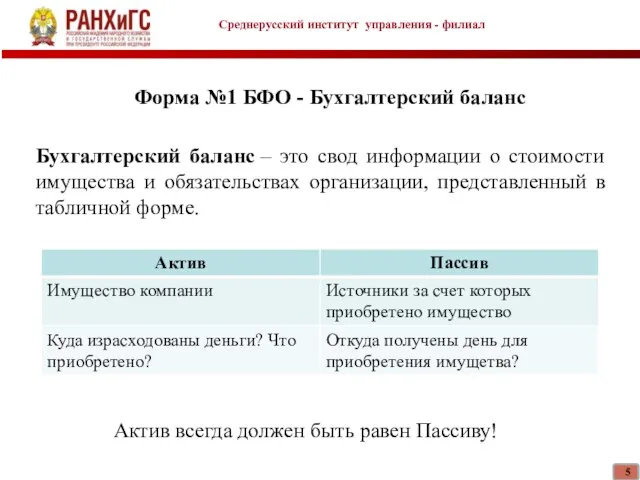

Бухгалтерский баланс – это свод информации о стоимости

Среднерусский институт управления - филиал

5

Бухгалтерский баланс – это свод информации о стоимости

Слайд 5Среднерусский институт управления - филиал

6

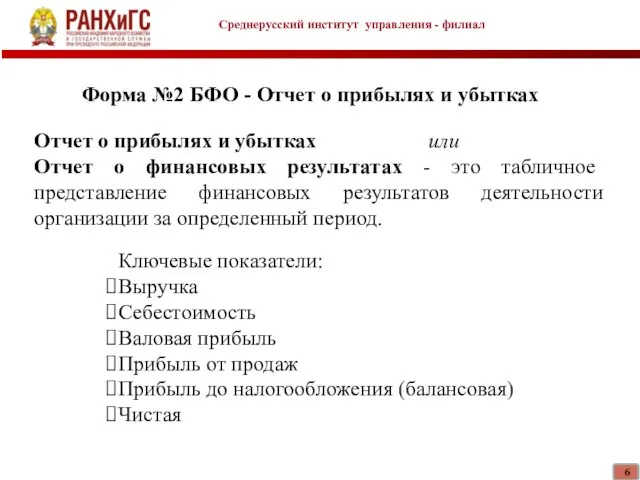

Отчет о прибылях и убытках или

Отчет

Среднерусский институт управления - филиал

6

Отчет о прибылях и убытках или

Отчет

Слайд 6Среднерусский институт управления - филиал

7

Форма №3 БФО - Отчет об изменениях

Среднерусский институт управления - филиал

7

Форма №3 БФО - Отчет об изменениях

Слайд 7Среднерусский институт управления - филиал

8

Форма №3 БФО - Отчет о движений

Среднерусский институт управления - филиал

8

Форма №3 БФО - Отчет о движений

Слайд 8Среднерусский институт управления - филиал

9

Где найти БФО любой коммерческой организации?

Если

Среднерусский институт управления - филиал

9

Где найти БФО любой коммерческой организации?

Если

Слайд 9Среднерусский институт управления - филиал

10

Если сведения за 2012-2018 годы, то на сайте

Среднерусский институт управления - филиал

10

Если сведения за 2012-2018 годы, то на сайте

Слайд 10Среднерусский институт управления - филиал

11

Практическое задание №1

Осуществить поиск форм бухгалтерской финансовой отчетности

Среднерусский институт управления - филиал

11

Практическое задание №1

Осуществить поиск форм бухгалтерской финансовой отчетности

Слайд 11Среднерусский институт управления - филиал

12

Горизонтальный анализ – метод финансового анализа, предполагающий сопоставление показателей за

Среднерусский институт управления - филиал

12

Горизонтальный анализ – метод финансового анализа, предполагающий сопоставление показателей за

Слайд 12Среднерусский институт управления - филиал

13

Вертикальный анализ отчетности – метод финансового анализа, при котором изучается

Среднерусский институт управления - филиал

13

Вертикальный анализ отчетности – метод финансового анализа, при котором изучается

Слайд 13Среднерусский институт управления - филиал

14

Пример заполнения формы

Среднерусский институт управления - филиал

14

Пример заполнения формы

1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. инъекции

инъекции Long run Economic

Long run Economic Е – И в окончаниях существительных

Е – И в окончаниях существительных XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь»

XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь» Смог

Смог Иприт

Иприт Дерматология: первичный прием.

Дерматология: первичный прием. Задание №2. «Спич»

Задание №2. «Спич» Общение. Правила нашей работы

Общение. Правила нашей работы Биомехатроника

Биомехатроника Русские народные промыслы. Павловский Посад

Русские народные промыслы. Павловский Посад Развитие речи.Учимся писать изложение.3 класс

Развитие речи.Учимся писать изложение.3 класс Презентация на тему Конфуцианство

Презентация на тему Конфуцианство  Цветные реакции белков

Цветные реакции белков Молочные продукты. Тест

Молочные продукты. Тест Модели инклюзивного образования

Модели инклюзивного образования Орфограммы в корне слова (2 класс)

Орфограммы в корне слова (2 класс) О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской

О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской  Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Отзыв на Клуб переговорных технологий Ufights

Отзыв на Клуб переговорных технологий Ufights Откуда в наш дом приходит электричество?

Откуда в наш дом приходит электричество? Как молиться с уверенностью?

Как молиться с уверенностью? Г о с т и н и ц а - Астра

Г о с т и н и ц а - Астра Вооруженные cилы РФ: виды и рода войск

Вооруженные cилы РФ: виды и рода войск День космонавтики

День космонавтики «Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев

«Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование