- Типы дивидендной плитики

Содержание

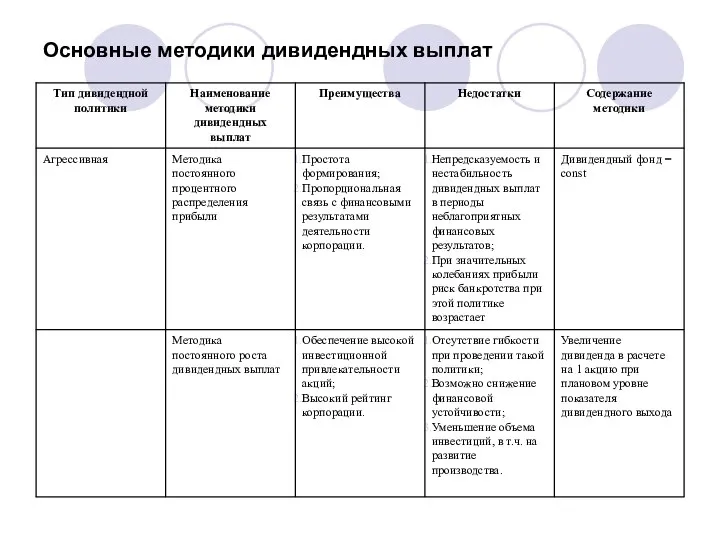

- 2. Основные методики дивидендных выплат

- 3. Основные методики дивидендных выплат

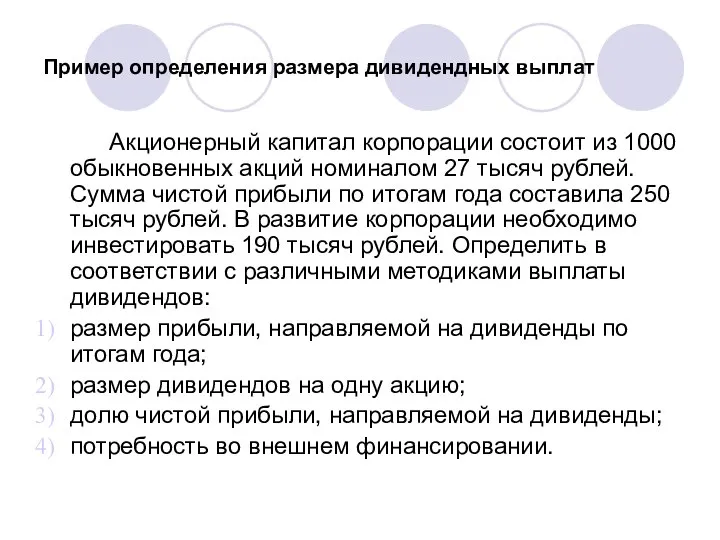

- 4. Пример определения размера дивидендных выплат Акционерный капитал корпорации состоит из 1000 обыкновенных акций номиналом 27 тысяч

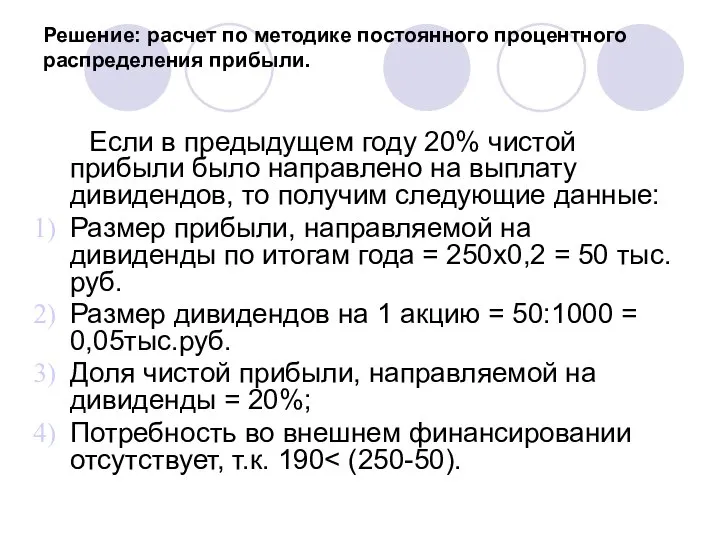

- 5. Решение: расчет по методике постоянного процентного распределения прибыли. Если в предыдущем году 20% чистой прибыли было

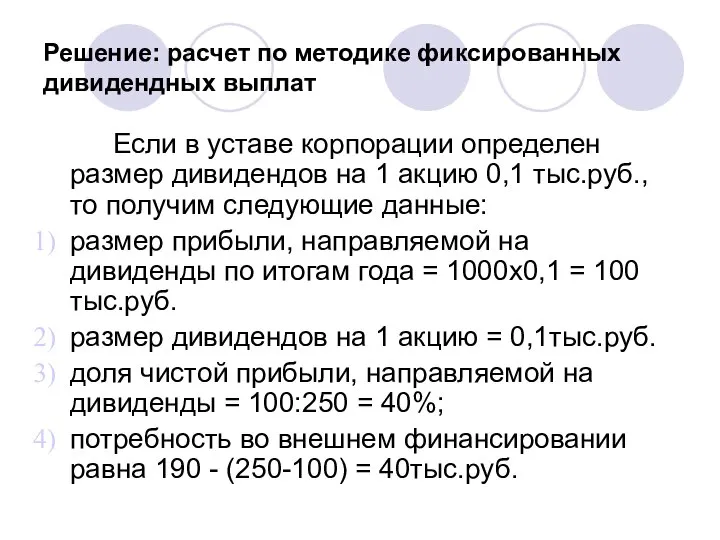

- 6. Решение: расчет по методике фиксированных дивидендных выплат Если в уставе корпорации определен размер дивидендов на 1

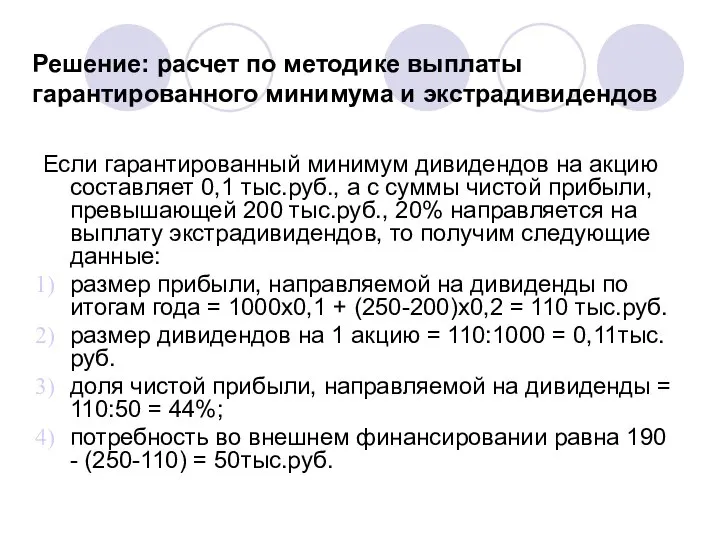

- 7. Решение: расчет по методике выплаты гарантированного минимума и экстрадивидендов Если гарантированный минимум дивидендов на акцию составляет

- 9. Скачать презентацию

Слайд 3Основные методики дивидендных выплат

Основные методики дивидендных выплат

Слайд 4Пример определения размера дивидендных выплат

Акционерный капитал корпорации состоит из 1000 обыкновенных

Пример определения размера дивидендных выплат

Акционерный капитал корпорации состоит из 1000 обыкновенных

Слайд 5Решение: расчет по методике постоянного процентного распределения прибыли.

Если в предыдущем году

Решение: расчет по методике постоянного процентного распределения прибыли.

Если в предыдущем году

Слайд 6Решение: расчет по методике фиксированных дивидендных выплат

Если в уставе корпорации определен

Решение: расчет по методике фиксированных дивидендных выплат

Если в уставе корпорации определен

Слайд 7Решение: расчет по методике выплаты гарантированного минимума и экстрадивидендов

Если гарантированный минимум дивидендов

Решение: расчет по методике выплаты гарантированного минимума и экстрадивидендов

Если гарантированный минимум дивидендов

Бритаев Елбиздико Цопанович (1881–1923)

Бритаев Елбиздико Цопанович (1881–1923) Ринок-“невидимка” – реклама в b2b пресі 11 березня 2009 року

Ринок-“невидимка” – реклама в b2b пресі 11 березня 2009 року Методические рекомендации по проектированию сайта образовательного учреждения .

Методические рекомендации по проектированию сайта образовательного учреждения . Технология ведения бизнеса

Технология ведения бизнеса Линейка

Линейка Мысли Великих о здоровье

Мысли Великих о здоровье Презентация Microsoft PowerPoint (2)

Презентация Microsoft PowerPoint (2) Техобслуживание НАПТО

Техобслуживание НАПТО Особенности стиля поп-арт

Особенности стиля поп-арт Знаешь ли ты географию своей страны?

Знаешь ли ты географию своей страны? Презентация на тему Правописание сочетаний чк, чн (2 класс)

Презентация на тему Правописание сочетаний чк, чн (2 класс) История менеджмента. Основные школы и подходы

История менеджмента. Основные школы и подходы Гурий Тимофеевич Петровский(1931-2005)

Гурий Тимофеевич Петровский(1931-2005) Вклад отечественных ученых в изучение ВНД

Вклад отечественных ученых в изучение ВНД Специфические методы прикладных исследований: Методика Gross

Специфические методы прикладных исследований: Методика Gross Подготовка и проведение рабочего совещания. Психологические аспекты.

Подготовка и проведение рабочего совещания. Психологические аспекты. Развитие насекомых

Развитие насекомых Меры длины

Меры длины Глобальные проблемы

Глобальные проблемы Техника мраморирования в современном дизайне

Техника мраморирования в современном дизайне Презентация на тему Как зимуют животные

Презентация на тему Как зимуют животные  «Проектирование компетентностно -ориентированной образовательной среды».

«Проектирование компетентностно -ориентированной образовательной среды». Портал для студентов и преподавателей «Мой университет»

Портал для студентов и преподавателей «Мой университет» Тетради 3 класс

Тетради 3 класс Развитие творческих способностей дошкольников через инновационные методы и приемы

Развитие творческих способностей дошкольников через инновационные методы и приемы Буквы Ы - И после приставок

Буквы Ы - И после приставок Сохранение и укрепление физического и психического здоровья детей

Сохранение и укрепление физического и психического здоровья детей 20140211_ispolzovanie_igrovykh_tekhnologiy_na_urokakh_geografii_ryndina

20140211_ispolzovanie_igrovykh_tekhnologiy_na_urokakh_geografii_ryndina