- Цена капитала. Оптимизация структуры источников финансирования проектов

Содержание

- 2. Под ценой капитала понимаются затраты, которые несет хозяйствующий субъект, вследствие использования определенного объекта денежных средств, выраженные

- 3. Определение цены капитала связано с расчетом цены отдельных его компонентов (источников финансирования): собственных, привлеченных и заемных

- 4. Цена собственных средств предприятия. Относительно цены собственных средств существует две точки зрения. Первая состоит в том,

- 5. Собственные средства представлены источниками: 1. нераспределенная прибыль. К определению цены данного источника выделяют два подхода, основывающихся

- 6. Стоимость нераспределенной прибыли, как источника финансирования инвестиций определяется исходя из доходности альтернативных вложений. Для определения цены

- 7. Такой подход отличается относительной простотой его применения на практике. Цена амортизационных отчислений Цена данного источника существует

- 8. Цам.отч. = Дал.вл. * (1 – СТн.п.) Где Дал.вл. – доходность альтернативных вложений, СТн.п. – ставка

- 9. Если применяется модель нулевого роста, то значит дивиденды не изменяются, тогда и стоимость привлеченных средств будет

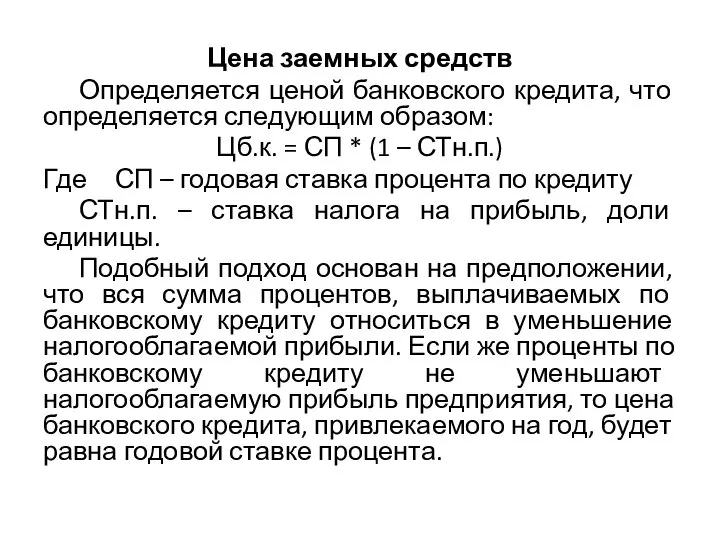

- 10. Цена заемных средств Определяется ценой банковского кредита, что определяется следующим образом: Цб.к. = СП * (1

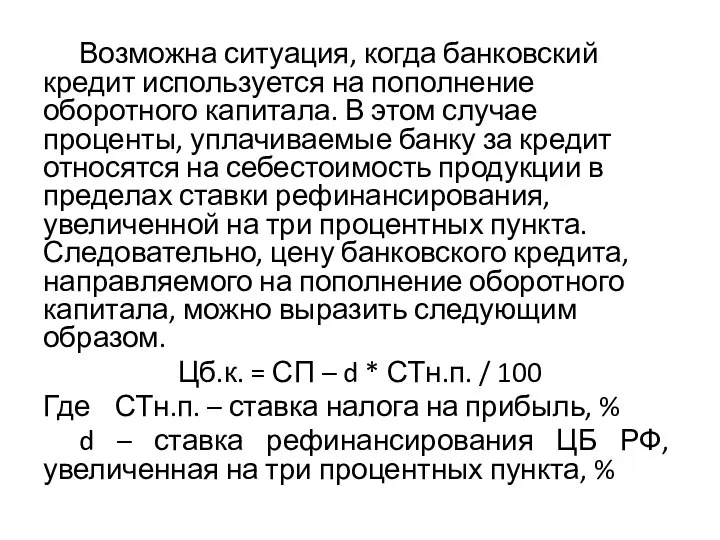

- 11. Возможна ситуация, когда банковский кредит используется на пополнение оборотного капитала. В этом случае проценты, уплачиваемые банку

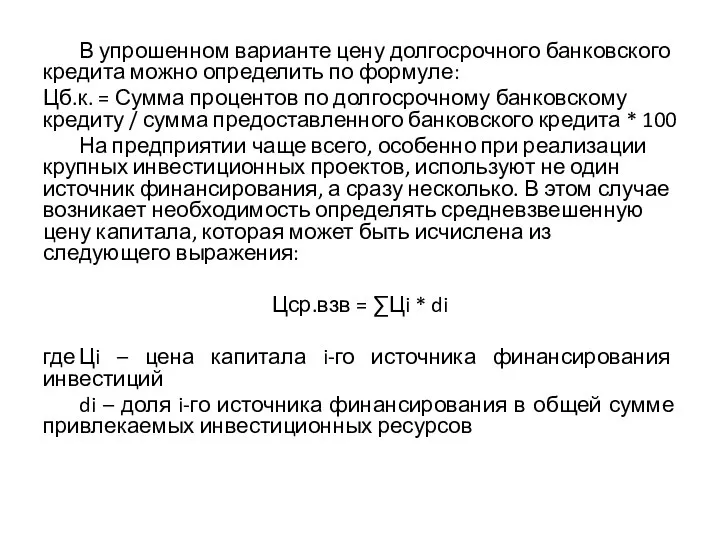

- 12. В упрошенном варианте цену долгосрочного банковского кредита можно определить по формуле: Цб.к. = Сумма процентов по

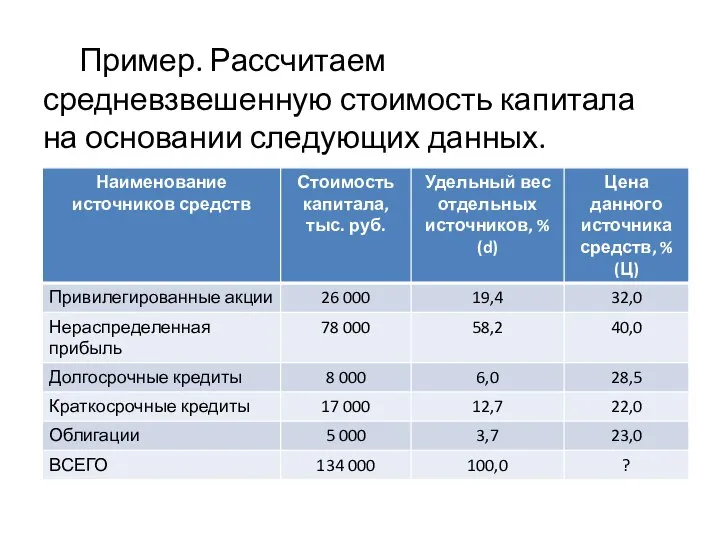

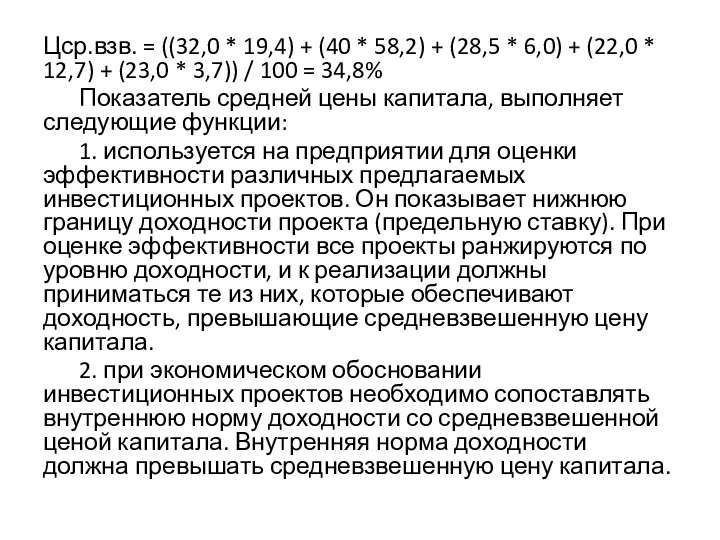

- 13. Пример. Рассчитаем средневзвешенную стоимость капитала на основании следующих данных.

- 14. Цср.взв. = ((32,0 * 19,4) + (40 * 58,2) + (28,5 * 6,0) + (22,0 *

- 16. Скачать презентацию

Слайд 2 Под ценой капитала понимаются затраты, которые несет хозяйствующий субъект, вследствие использования определенного

Под ценой капитала понимаются затраты, которые несет хозяйствующий субъект, вследствие использования определенного

Слайд 3 Определение цены капитала связано с расчетом цены отдельных его компонентов (источников финансирования):

Определение цены капитала связано с расчетом цены отдельных его компонентов (источников финансирования):

Слайд 4Цена собственных средств предприятия.

Относительно цены собственных средств существует две точки зрения.

Первая состоит

Цена собственных средств предприятия.

Относительно цены собственных средств существует две точки зрения.

Первая состоит

Слайд 5 Собственные средства представлены источниками:

1. нераспределенная прибыль.

К определению цены данного источника выделяют два

Собственные средства представлены источниками:

1. нераспределенная прибыль.

К определению цены данного источника выделяют два

Слайд 6 Стоимость нераспределенной прибыли, как источника финансирования инвестиций определяется исходя из доходности альтернативных

Стоимость нераспределенной прибыли, как источника финансирования инвестиций определяется исходя из доходности альтернативных

Слайд 7 Такой подход отличается относительной простотой его применения на практике.

Цена амортизационных отчислений

Цена данного

Такой подход отличается относительной простотой его применения на практике.

Цена амортизационных отчислений

Цена данного

Слайд 8Цам.отч. = Дал.вл. * (1 – СТн.п.)

Где Дал.вл. – доходность альтернативных вложений,

СТн.п.

Цам.отч. = Дал.вл. * (1 – СТн.п.)

Где Дал.вл. – доходность альтернативных вложений,

СТн.п.

Слайд 9 Если применяется модель нулевого роста, то значит дивиденды не изменяются, тогда и

Если применяется модель нулевого роста, то значит дивиденды не изменяются, тогда и

Слайд 10Цена заемных средств

Определяется ценой банковского кредита, что определяется следующим образом:

Цб.к. = СП

Цена заемных средств

Определяется ценой банковского кредита, что определяется следующим образом:

Цб.к. = СП

Слайд 11 Возможна ситуация, когда банковский кредит используется на пополнение оборотного капитала. В этом

Возможна ситуация, когда банковский кредит используется на пополнение оборотного капитала. В этом

Слайд 12 В упрошенном варианте цену долгосрочного банковского кредита можно определить по формуле:

Цб.к. =

В упрошенном варианте цену долгосрочного банковского кредита можно определить по формуле:

Цб.к. =

Слайд 13 Пример. Рассчитаем средневзвешенную стоимость капитала на основании следующих данных.

Пример. Рассчитаем средневзвешенную стоимость капитала на основании следующих данных.

Слайд 14Цср.взв. = ((32,0 * 19,4) + (40 * 58,2) + (28,5 *

Цср.взв. = ((32,0 * 19,4) + (40 * 58,2) + (28,5 *

География Выживания Проект визуального анализа

География Выживания Проект визуального анализа Закон Паскаля

Закон Паскаля Разработка и выбор стратегии развития организации

Разработка и выбор стратегии развития организации Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия

Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия Материалы для подготовки к контрольной работе по теме Греция

Материалы для подготовки к контрольной работе по теме Греция Социальный блоггер

Социальный блоггер Психическое развитие и деятельность

Психическое развитие и деятельность Фильм 451 градус по Фаренгейту

Фильм 451 градус по Фаренгейту Оригами

Оригами Открытка к 75 летию победы

Открытка к 75 летию победы Рост и развитие животных 6 класс

Рост и развитие животных 6 класс Фонд микрофинансирования Курганской области. Банк России

Фонд микрофинансирования Курганской области. Банк России Бизнес-план. Шаблон

Бизнес-план. Шаблон 5

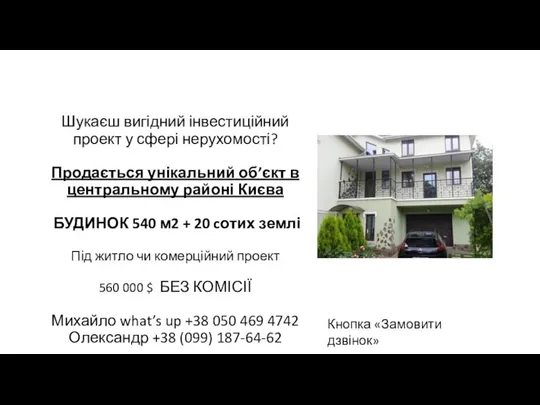

5 Продається унікальний об’єкт в центральному районі Києва

Продається унікальний об’єкт в центральному районі Києва Урок презентация на тему Терпение и целеустремленность у великих географов

Урок презентация на тему Терпение и целеустремленность у великих географов  Метафоры непрерывного образования

Метафоры непрерывного образования Способы выработки беглого и выразительного чтения

Способы выработки беглого и выразительного чтения Презентация на тему Биологическое действие радиации (9 класс)

Презентация на тему Биологическое действие радиации (9 класс) Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация.

Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. Адаптация первоклассников к школьному обучению

Адаптация первоклассников к школьному обучению Культура труда

Культура труда Народный костюм Воронежской губернии

Народный костюм Воронежской губернии Комерческое предложение Lord of the dance

Комерческое предложение Lord of the dance самообразование

самообразование Образовательная услуга и общественное благо

Образовательная услуга и общественное благо Париж

Париж Антонимы слова- «неприятели»

Антонимы слова- «неприятели»