- Учет риска при оценке эффективности инвестиционных проектов

Содержание

- 2. Неопределенность Неопределенность – это неполнота и неточность информации о внутренних и внешних условиях реализации проекта. Степень

- 3. Риск инвестиционной деятельности Возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных

- 4. Риск Ситуация неопределенности последствий принятия решений, которая может привести к различным альтернативным результатам, вероятность наступления которых

- 5. Классификация рисков

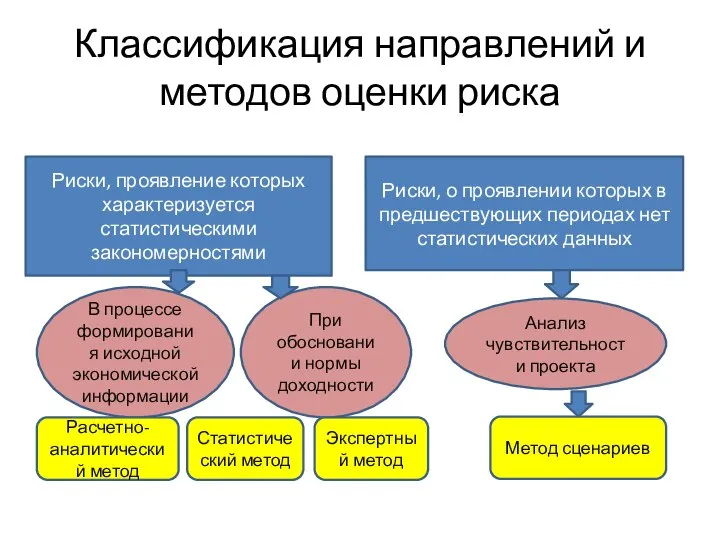

- 6. Классификация направлений и методов оценки риска Риски, проявление которых характеризуется статистическими закономерностями Риски, о проявлении которых

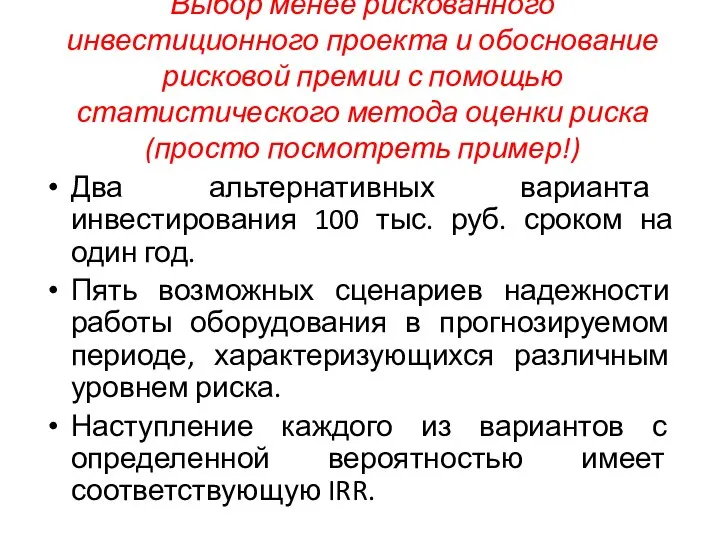

- 7. Выбор менее рискованного инвестиционного проекта и обоснование рисковой премии с помощью статистического метода оценки риска (просто

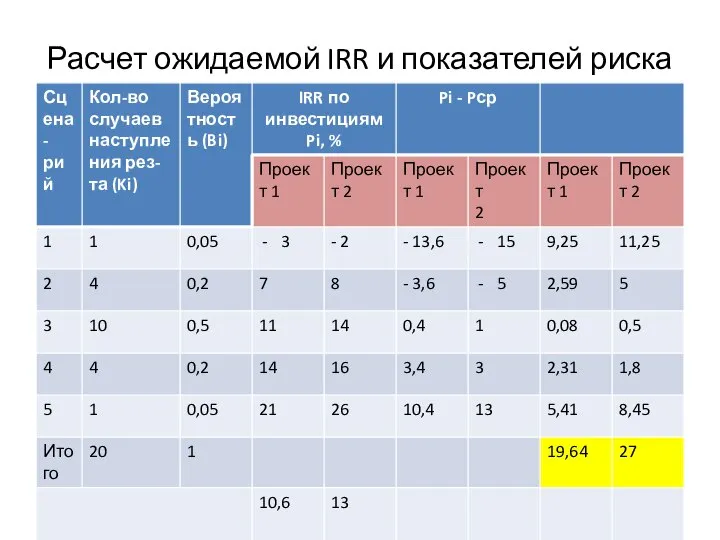

- 8. Расчет ожидаемой IRR и показателей риска

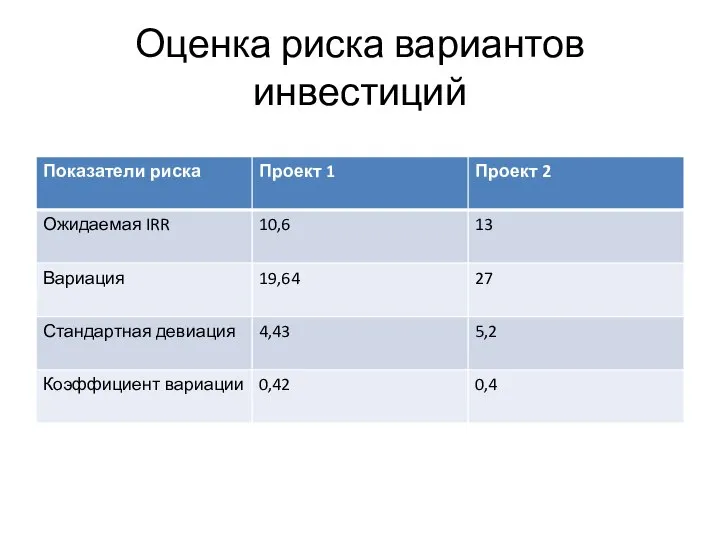

- 9. Оценка риска вариантов инвестиций

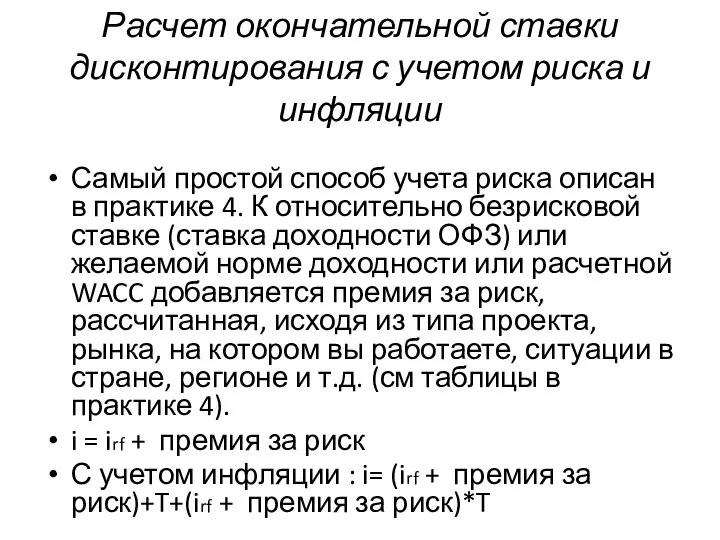

- 10. Расчет окончательной ставки дисконтирования с учетом риска и инфляции Самый простой способ учета риска описан в

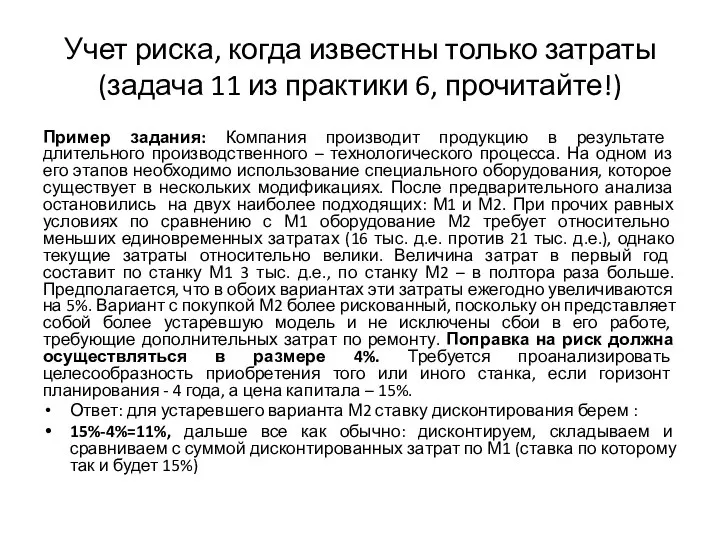

- 11. Учет риска, когда известны только затраты (задача 11 из практики 6, прочитайте!) Пример задания: Компания производит

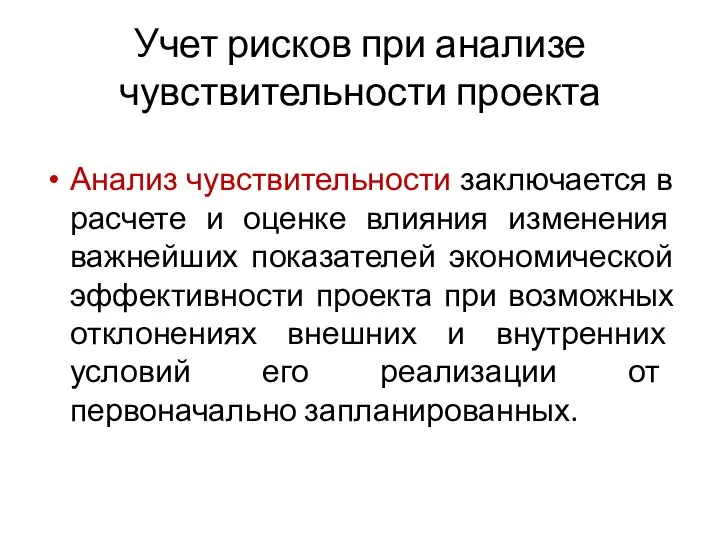

- 12. Учет рисков при анализе чувствительности проекта Анализ чувствительности заключается в расчете и оценке влияния изменения важнейших

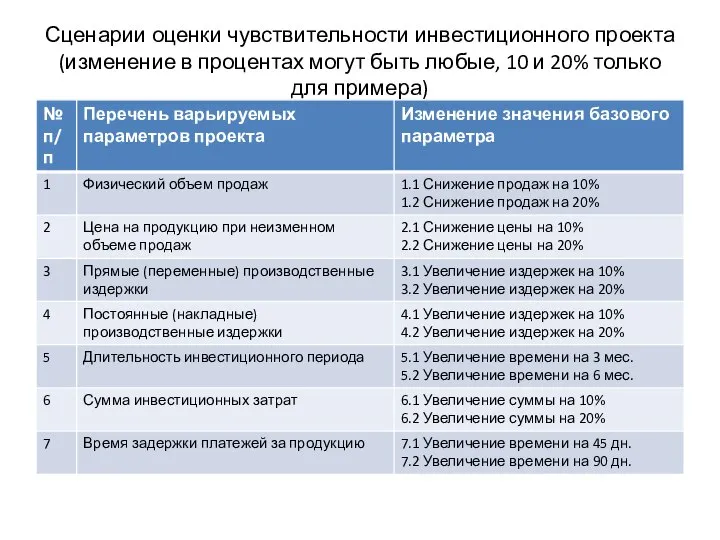

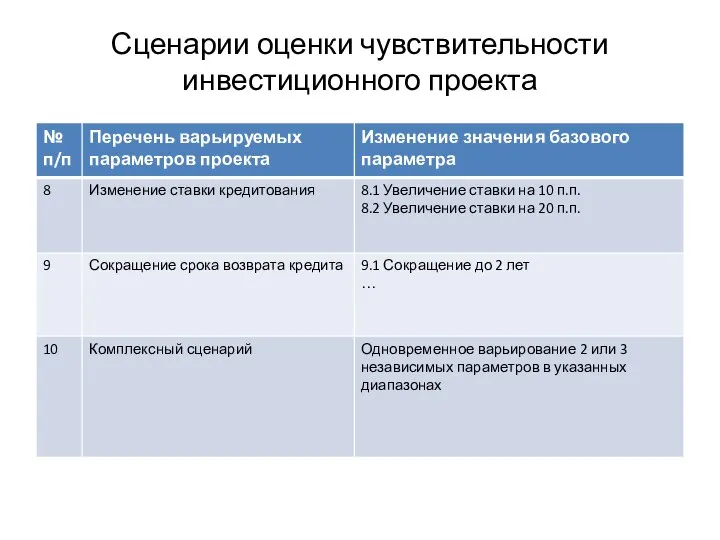

- 13. Сценарии оценки чувствительности инвестиционного проекта (изменение в процентах могут быть любые, 10 и 20% только для

- 14. Сценарии оценки чувствительности инвестиционного проекта

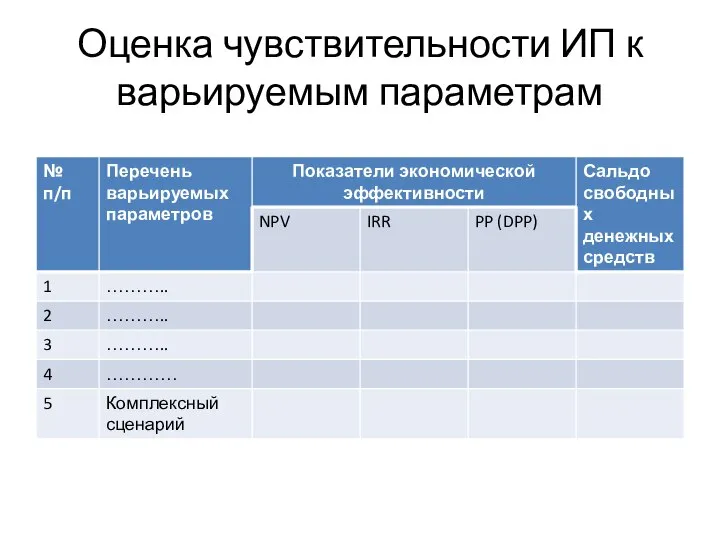

- 15. Оценка чувствительности ИП к варьируемым параметрам

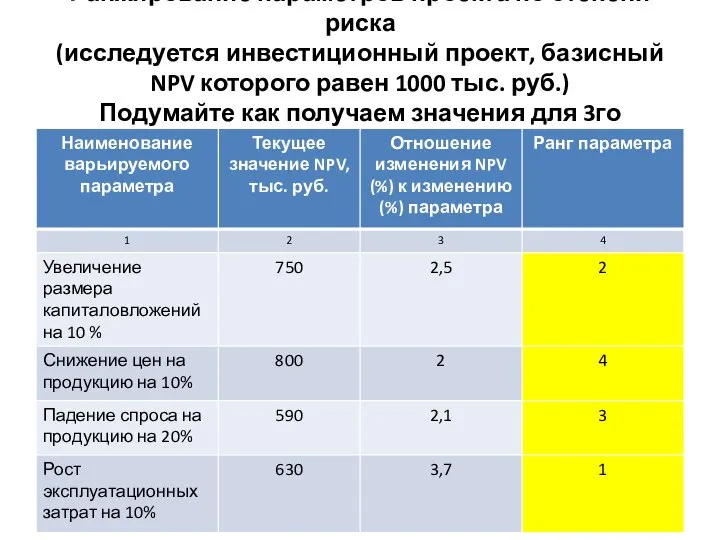

- 16. Ранжирование параметров проекта по степени риска (исследуется инвестиционный проект, базисный NPV которого равен 1000 тыс. руб.)

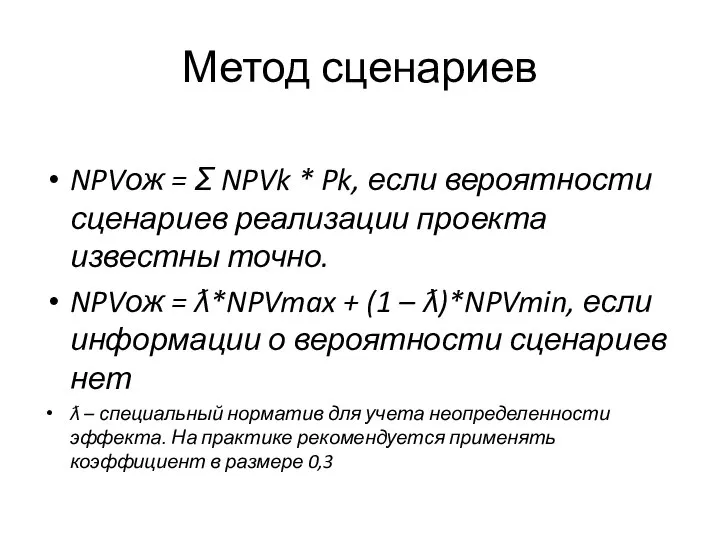

- 17. Метод сценариев NPVож = Ʃ NPVk * Pk, если вероятности сценариев реализации проекта известны точно. NPVож

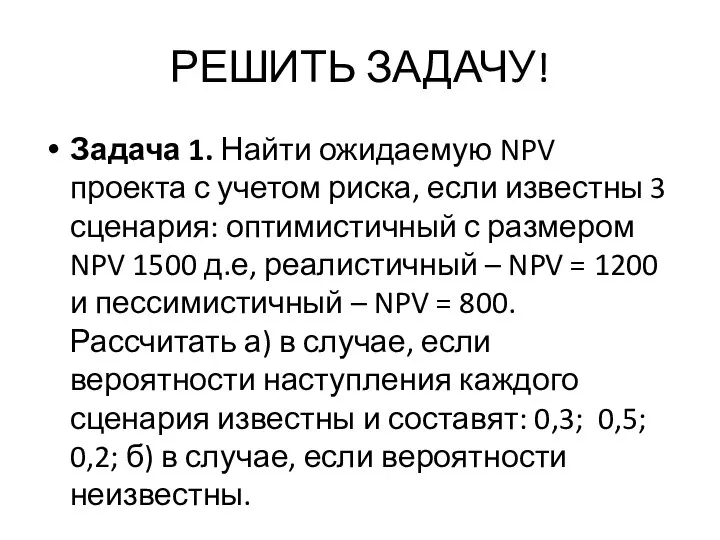

- 18. РЕШИТЬ ЗАДАЧУ! Задача 1. Найти ожидаемую NPV проекта с учетом риска, если известны 3 сценария: оптимистичный

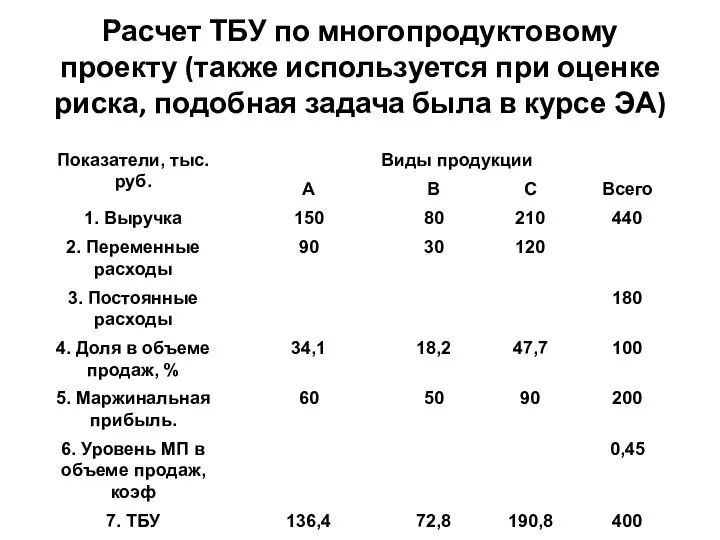

- 19. Расчет ТБУ по многопродуктовому проекту (также используется при оценке риска, подобная задача была в курсе ЭА)

- 21. Скачать презентацию

Слайд 2Неопределенность

Неопределенность – это неполнота и неточность информации о внутренних и внешних условиях

Неопределенность

Неопределенность – это неполнота и неточность информации о внутренних и внешних условиях

Слайд 3Риск инвестиционной деятельности

Возможность возникновения таких условий, которые приведут к негативным последствиям для

Риск инвестиционной деятельности

Возможность возникновения таких условий, которые приведут к негативным последствиям для

Слайд 4Риск

Ситуация неопределенности последствий принятия решений, которая может привести к различным альтернативным результатам,

Риск

Ситуация неопределенности последствий принятия решений, которая может привести к различным альтернативным результатам,

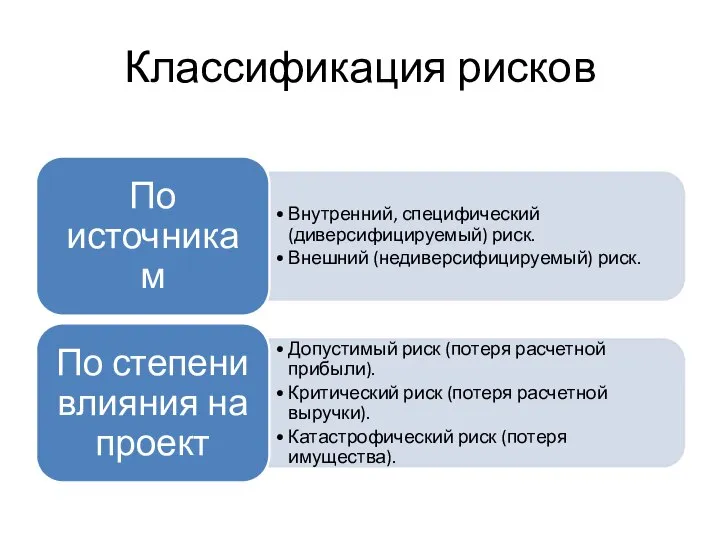

Слайд 5Классификация рисков

Классификация рисков

Слайд 6Классификация направлений и методов оценки риска

Риски, проявление которых характеризуется статистическими закономерностями

Риски, о

Классификация направлений и методов оценки риска

Риски, проявление которых характеризуется статистическими закономерностями

Риски, о

Слайд 7

Выбор менее рискованного инвестиционного проекта и обоснование рисковой премии с помощью статистического

Выбор менее рискованного инвестиционного проекта и обоснование рисковой премии с помощью статистического

Слайд 8Расчет ожидаемой IRR и показателей риска

Расчет ожидаемой IRR и показателей риска

Слайд 9Оценка риска вариантов инвестиций

Оценка риска вариантов инвестиций

Слайд 10Расчет окончательной ставки дисконтирования с учетом риска и инфляции

Самый простой способ учета

Расчет окончательной ставки дисконтирования с учетом риска и инфляции

Самый простой способ учета

Слайд 11Учет риска, когда известны только затраты (задача 11 из практики 6, прочитайте!)

Пример

Учет риска, когда известны только затраты (задача 11 из практики 6, прочитайте!)

Пример

Слайд 12Учет рисков при анализе чувствительности проекта

Анализ чувствительности заключается в расчете и оценке

Учет рисков при анализе чувствительности проекта

Анализ чувствительности заключается в расчете и оценке

Слайд 13Сценарии оценки чувствительности инвестиционного проекта (изменение в процентах могут быть любые, 10

Сценарии оценки чувствительности инвестиционного проекта (изменение в процентах могут быть любые, 10

Слайд 14Сценарии оценки чувствительности инвестиционного проекта

Сценарии оценки чувствительности инвестиционного проекта

Слайд 15Оценка чувствительности ИП к варьируемым параметрам

Оценка чувствительности ИП к варьируемым параметрам

Слайд 16Ранжирование параметров проекта по степени риска

(исследуется инвестиционный проект, базисный NPV которого равен

Ранжирование параметров проекта по степени риска (исследуется инвестиционный проект, базисный NPV которого равен

Слайд 17Метод сценариев

NPVож = Ʃ NPVk * Pk, если вероятности сценариев реализации проекта

Метод сценариев

NPVож = Ʃ NPVk * Pk, если вероятности сценариев реализации проекта

Слайд 18РЕШИТЬ ЗАДАЧУ!

Задача 1. Найти ожидаемую NPV проекта с учетом риска, если известны

РЕШИТЬ ЗАДАЧУ!

Задача 1. Найти ожидаемую NPV проекта с учетом риска, если известны

Слайд 19Расчет ТБУ по многопродуктовому проекту (также используется при оценке риска, подобная задача

Расчет ТБУ по многопродуктовому проекту (также используется при оценке риска, подобная задача

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26.

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26. Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел ООО Газпром трансгаз Югорск. Прием на работу

ООО Газпром трансгаз Югорск. Прием на работу Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская.

Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская. ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой

ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой  Деньги из мусора

Деньги из мусора Сказка о веселом язычке

Сказка о веселом язычке Информатика и вычислительная техника

Информатика и вычислительная техника Урок внеклассного чтения «Прерванный полет…»

Урок внеклассного чтения «Прерванный полет…» Лекция 3. Имитационное моделирование экономических процессов в растениеводстве

Лекция 3. Имитационное моделирование экономических процессов в растениеводстве Рассвет на Москве-реке

Рассвет на Москве-реке ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ

ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ Письмо пером - за и против

Письмо пером - за и против ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0

ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0 КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО "

КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО " Disney Quiz

Disney Quiz Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика

Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика Subtitle here

Subtitle here МОУ «Большемуртинская средняя общеобразовательная школа №2»

МОУ «Большемуртинская средняя общеобразовательная школа №2» St.Valentines Day

St.Valentines Day Субъект деятельности. Индивид. Структура личности. Личность

Субъект деятельности. Индивид. Структура личности. Личность Узоры, которые создали люди

Узоры, которые создали люди Презентация на тему Формирование Древнерусского государства (6 класс)

Презентация на тему Формирование Древнерусского государства (6 класс) Технологический процесс ремонта токоприемника ТЛ13-У

Технологический процесс ремонта токоприемника ТЛ13-У Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90»

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90» Human’s body

Human’s body Солнце и жизнь Земли

Солнце и жизнь Земли  Котлеты по-киевски

Котлеты по-киевски