- Управленческая отчетность, используемая для оценки деятельности службы внутреннего аудита

Содержание

- 2. Перечень форм управленческой отчетности в соответствии со сложившейся практикой: Отчеты по результатам проведения проверок филиалов и

- 3. Промежуточные отчеты аудиторов. Составляются в ходе проверок в тех подразделениях, где выявлены нарушения, требующие немедленного принятия

- 4. Отчеты по результатам проверок и контроля выполнения рекомендаций и корректировочных мероприятий. Отчет содержит информацию о принятых

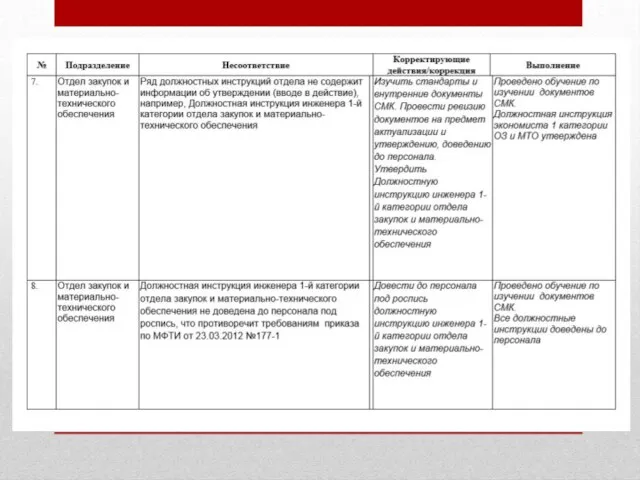

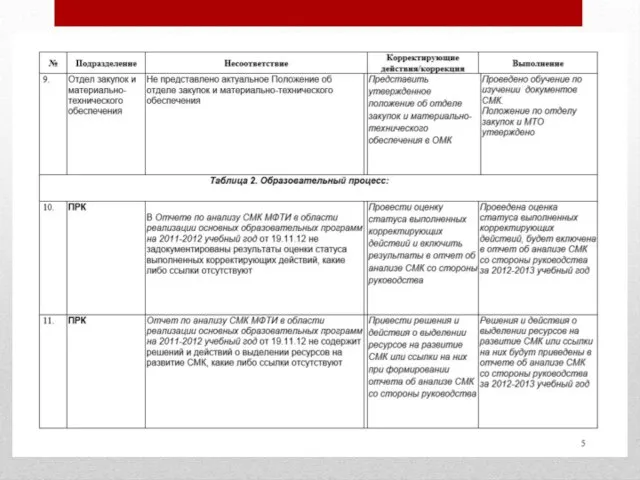

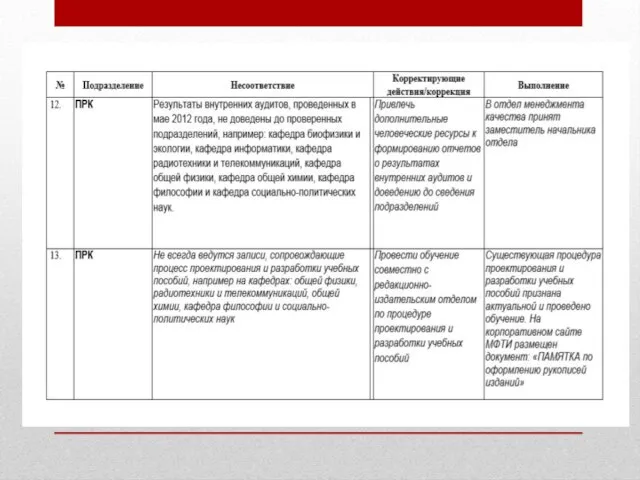

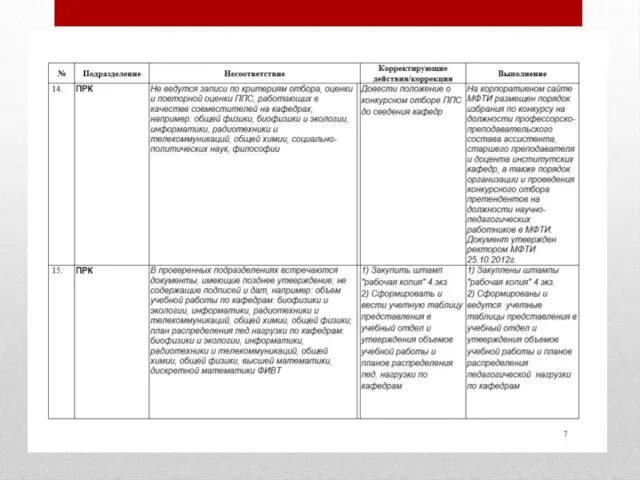

- 15. Отчеты по результатам проверок соблюдения внутренних положений и процедур. В отчете приводятся сведения об инструкциях, положениях

- 16. Отчетность по результатам проверок, проведенных по заданию высшего руководства компании. Имеются в виду внеплановые аудиторские проверки,

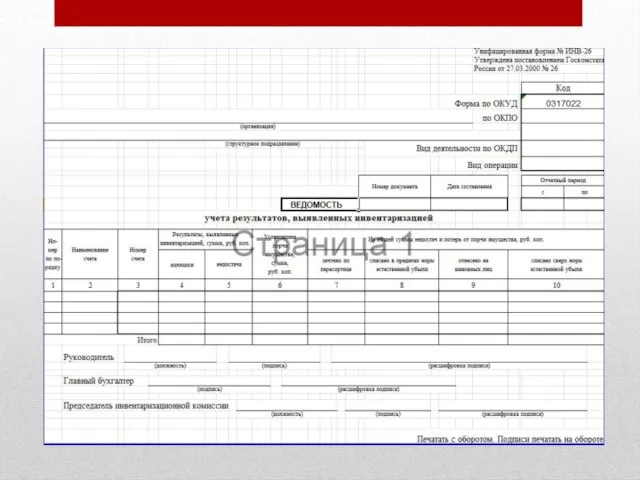

- 17. Отчеты по итогам проведения инвентаризации товарно-материальных ценностей. Отчеты содержат сведения о внеплановых инвентаризациях основных средств, материалов,

- 19. Отчеты о проведении консультаций. Речь идет о налоговых, бухгалтерских, структурных и других консультациях для отделов и

- 22. СВА, количестве проведенных аудиторских проверок, количестве и видах выявленных ошибок и нарушений и т. п. Отчеты

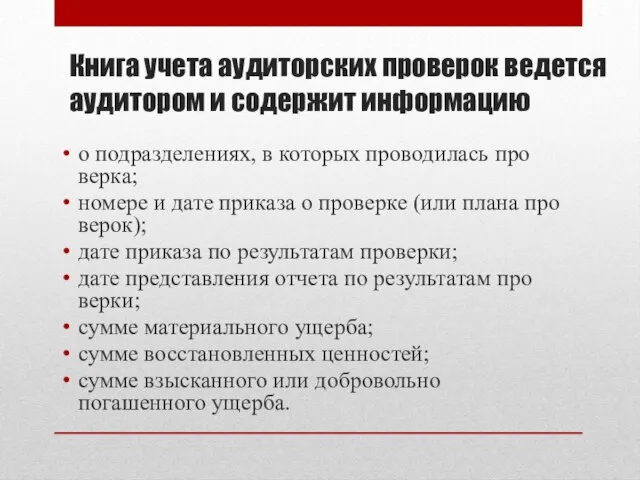

- 28. Книга учета аудиторских проверок ведется аудитором и содержит информацию о подразделениях, в которых проводилась проверка; номере

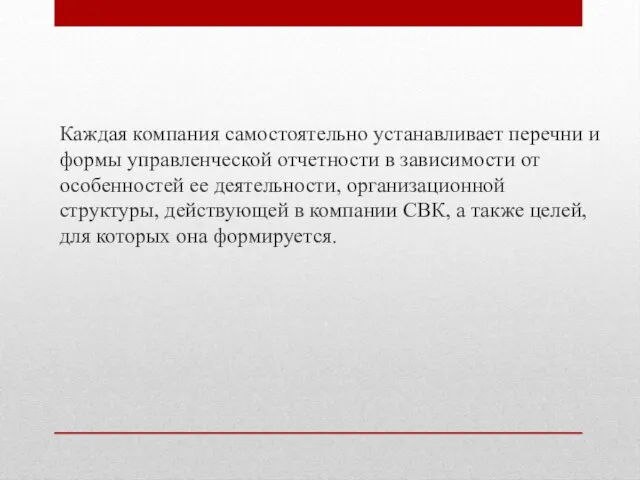

- 29. Каждая компания самостоятельно устанавливает перечни и формы управленческой отчетности в зависимости от особенностей ее деятельности, организационной

- 31. Скачать презентацию

Слайд 2Перечень форм управленческой отчетности в соответствии со сложившейся практикой:

Отчеты по результатам проведения

Перечень форм управленческой отчетности в соответствии со сложившейся практикой:

Отчеты по результатам проведения

Слайд 3Промежуточные отчеты аудиторов. Составляются в ходе проверок в тех подразделениях, где выявлены

Промежуточные отчеты аудиторов. Составляются в ходе проверок в тех подразделениях, где выявлены

Слайд 4Отчеты по результатам проверок и контроля выполнения рекомендаций и корректировочных мероприятий. Отчет

Отчеты по результатам проверок и контроля выполнения рекомендаций и корректировочных мероприятий. Отчет

Слайд 15Отчеты по результатам проверок соблюдения внутренних положений и процедур. В отчете приводятся

Отчеты по результатам проверок соблюдения внутренних положений и процедур. В отчете приводятся

Слайд 16Отчетность по результатам проверок, проведенных по заданию высшего руководства компании.

Имеются в

Отчетность по результатам проверок, проведенных по заданию высшего руководства компании.

Имеются в

Слайд 17Отчеты по итогам проведения инвентаризации товарно-материальных ценностей. Отчеты содержат сведения о внеплановых

Отчеты по итогам проведения инвентаризации товарно-материальных ценностей. Отчеты содержат сведения о внеплановых

Слайд 19Отчеты о проведении консультаций. Речь идет о налоговых, бухгалтерских, структурных и других

Отчеты о проведении консультаций. Речь идет о налоговых, бухгалтерских, структурных и других

Слайд 22СВА, количестве проведенных аудиторских проверок, количестве и видах выявленных ошибок и нарушений

СВА, количестве проведенных аудиторских проверок, количестве и видах выявленных ошибок и нарушений

Слайд 28Книга учета аудиторских проверок ведется аудитором и содержит информацию

о подразделениях, в которых

Книга учета аудиторских проверок ведется аудитором и содержит информацию

о подразделениях, в которых

Слайд 29Каждая компания самостоятельно устанавливает перечни и формы управленческой отчетности в зависимости от

Каждая компания самостоятельно устанавливает перечни и формы управленческой отчетности в зависимости от

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Анимированные ребусы

Анимированные ребусы ОМПТ-2. Часть 1

ОМПТ-2. Часть 1 Особенности интернет-аддикции и причины ее формирования

Особенности интернет-аддикции и причины ее формирования Устные задачи на применение аксиом стереометрии

Устные задачи на применение аксиом стереометрии Константин Аркадьевич Райкин

Константин Аркадьевич Райкин Образ Снегурочки

Образ Снегурочки Алгебра Логики

Алгебра Логики  Источники римского права

Источники римского права Дистанционное обучение в ДОУ

Дистанционное обучение в ДОУ Сравнительный анализ доходности индексных ПИФов и ПИФов акций

Сравнительный анализ доходности индексных ПИФов и ПИФов акций УР,САиМ_(Понят+апп)ppt

УР,САиМ_(Понят+апп)ppt Начало проекта

Начало проекта В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл

В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл Многоугольники 8 класс

Многоугольники 8 класс Животный мир лесов России

Животный мир лесов России Контроль

Контроль Кейс – технология

Кейс – технология Измерение физических величин Тест 1

Измерение физических величин Тест 1 Регуляция процессов жизнедеятельности организмов. Раздражимость

Регуляция процессов жизнедеятельности организмов. Раздражимость Политический процесс

Политический процесс Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы

Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы Перпендикулярность в пространстве

Перпендикулярность в пространстве Концепция работы учителя английского языка по теме самообразовательной работы.

Концепция работы учителя английского языка по теме самообразовательной работы. Педсовет:« Формирование общеучебных умений и навыков у учащихся»

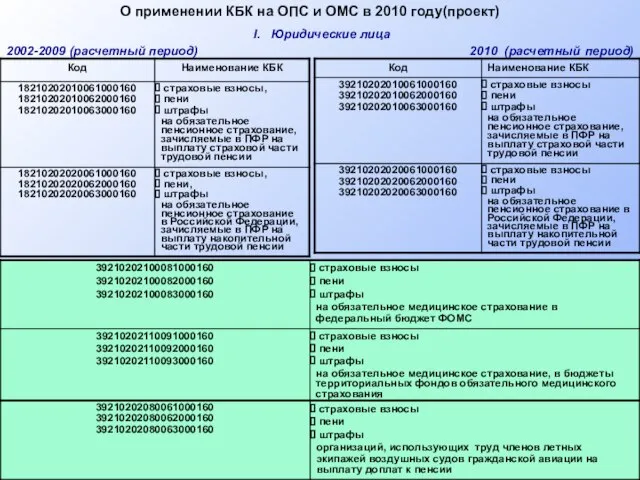

Педсовет:« Формирование общеучебных умений и навыков у учащихся» О применении КБК на ОПС и ОМС в 2010 году(проект)

О применении КБК на ОПС и ОМС в 2010 году(проект) В стране наречий

В стране наречий Tryp by Wyndham

Tryp by Wyndham