- Управленческий учет (лекции)

Содержание

- 2. СПИСОК ЛИТЕРАТУРЫ Вахрушина М.А. Бухгалтерский управленческий учет: учебник/ М.А. Вахрушина.- 8-е изд., перераб. и доп. –

- 3. 8) Чая В.Т. Управленческий учет: учебник и практикум для академического бакалавриата/ В.Т. Чая, Н.И. Чупахина.- М.:

- 4. Тема 1. Основы бухгалтерского управленческого учета П Л А Н Сущность и назначение бухгалтерского управленческого учета

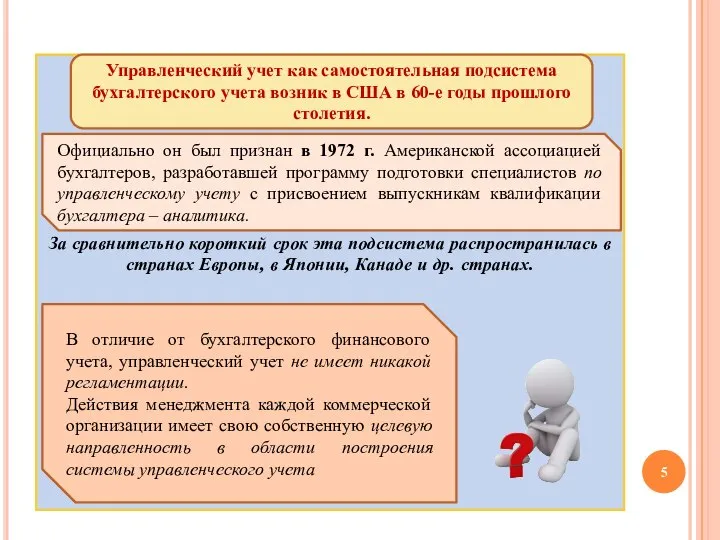

- 5. За сравнительно короткий срок эта подсистема распространилась в странах Европы, в Японии, Канаде и др. странах.

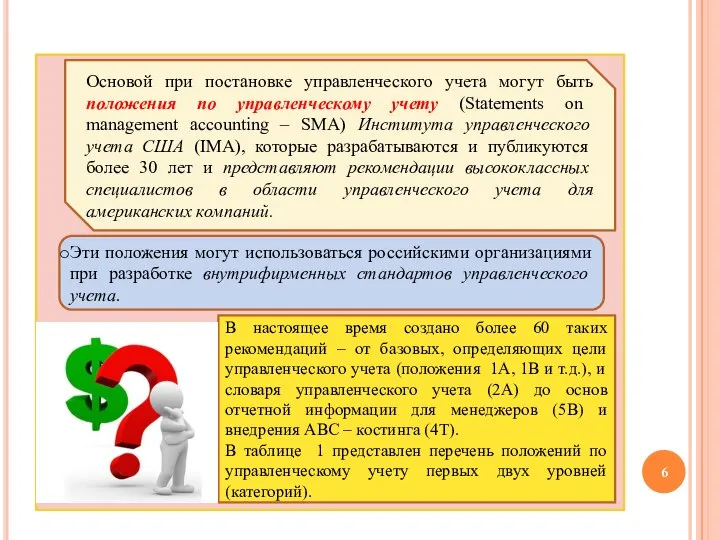

- 6. Основой при постановке управленческого учета могут быть положения по управленческому учету (Statements on management accounting –

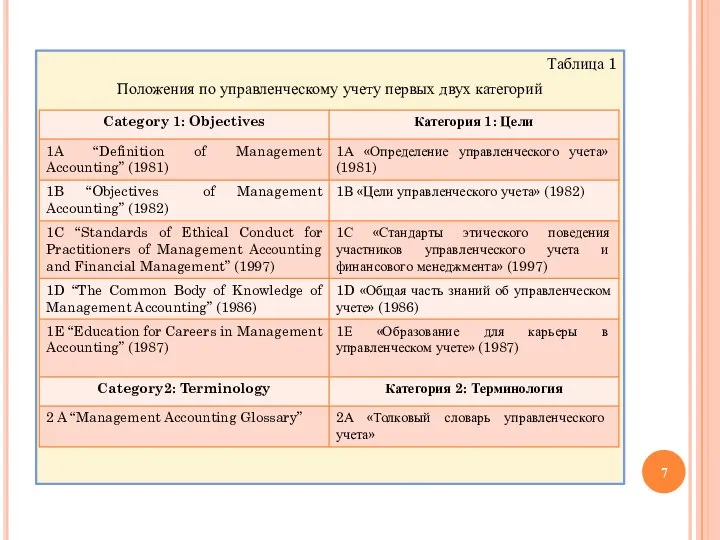

- 7. Таблица 1 Положения по управленческому учету первых двух категорий

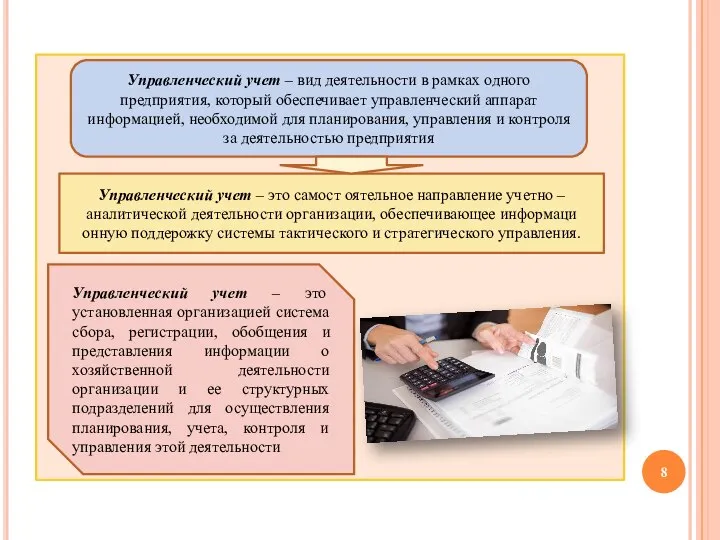

- 8. Управленческий учет – вид деятельности в рамках одного предприятия, который обеспечивает управленческий аппарат информацией, необходимой для

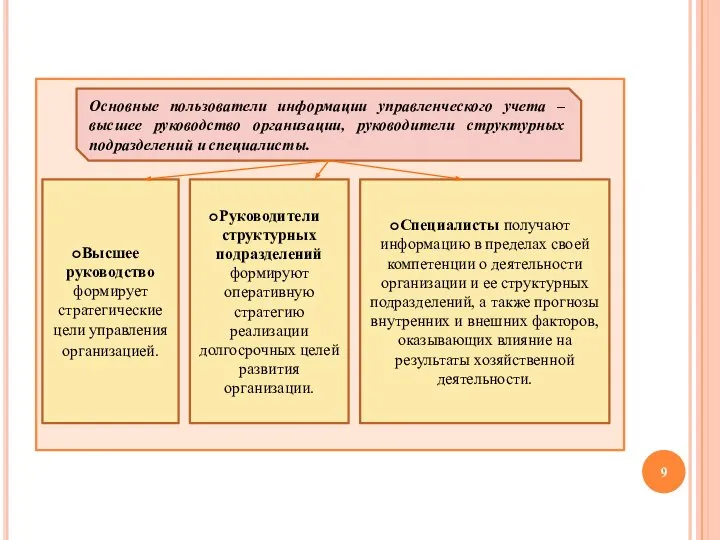

- 9. Основные пользователи информации управленческого учета – высшее руководство организации, руководители структурных подразделений и специалисты. Высшее руководство

- 10. 2. Цель, задачи и принципы управленческого учета. Производственный учет как составная часть управленческого учета Цель управленческого

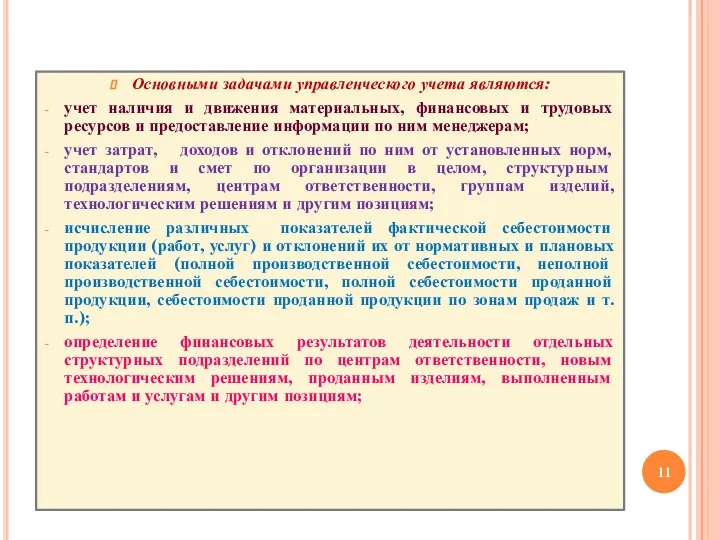

- 11. Основными задачами управленческого учета являются: учет наличия и движения материальных, финансовых и трудовых ресурсов и предоставление

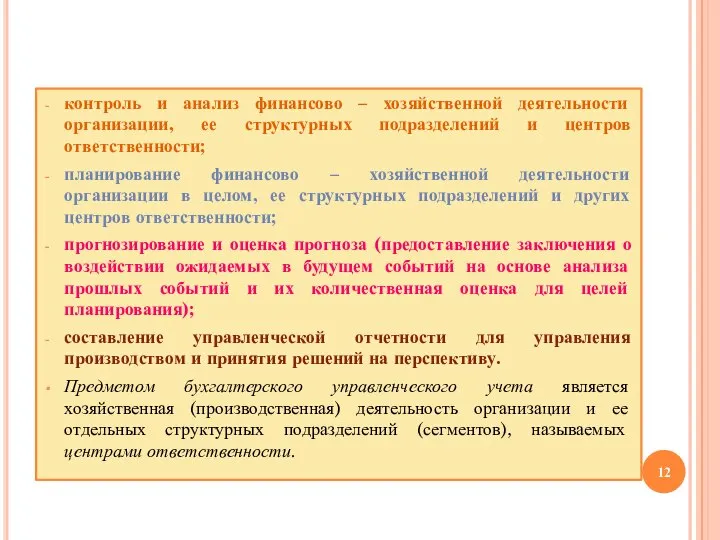

- 12. контроль и анализ финансово – хозяйственной деятельности организации, ее структурных подразделений и центров ответственности; планирование финансово

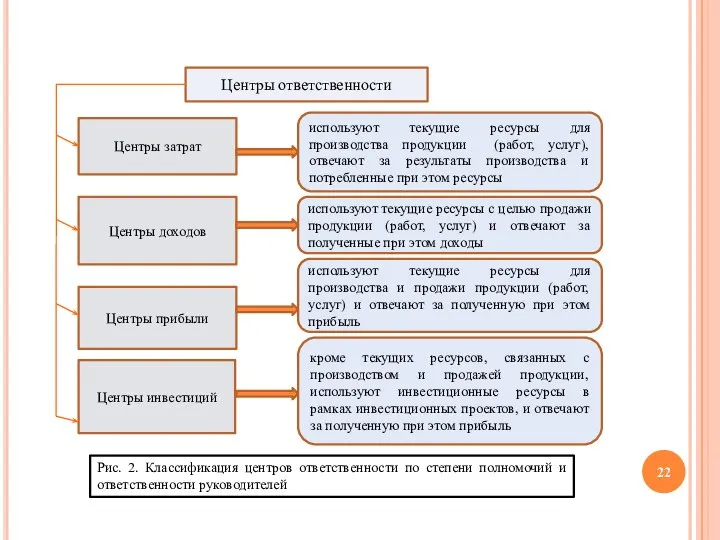

- 13. Независимо от размеров, в управленческом учете выделяют четыре типа центров ответственности: центры затрат, центры доходов, центры

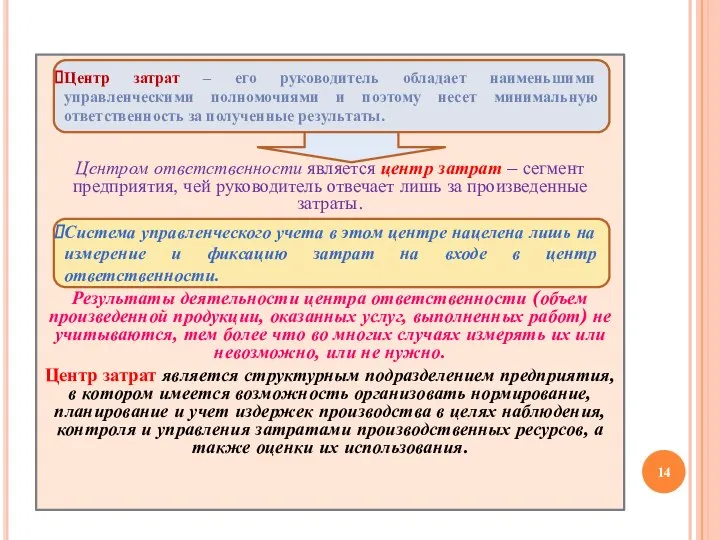

- 14. Центром ответственности является центр затрат – сегмент предприятия, чей руководитель отвечает лишь за произведенные затраты. Результаты

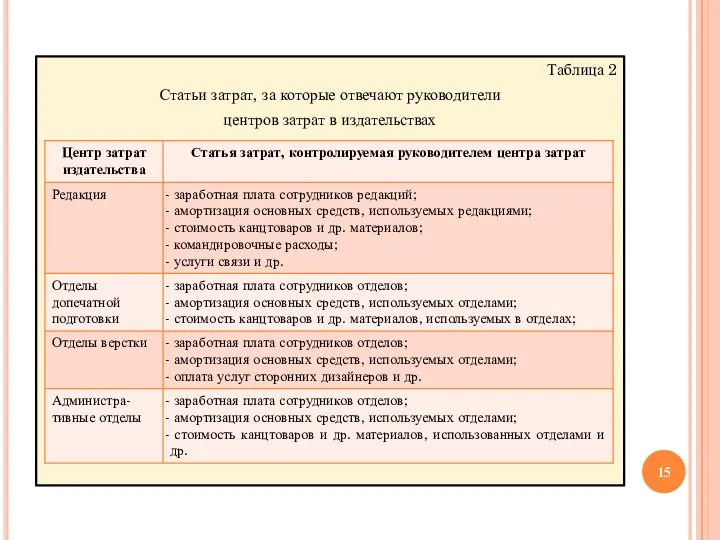

- 15. Таблица 2 Статьи затрат, за которые отвечают руководители центров затрат в издательствах

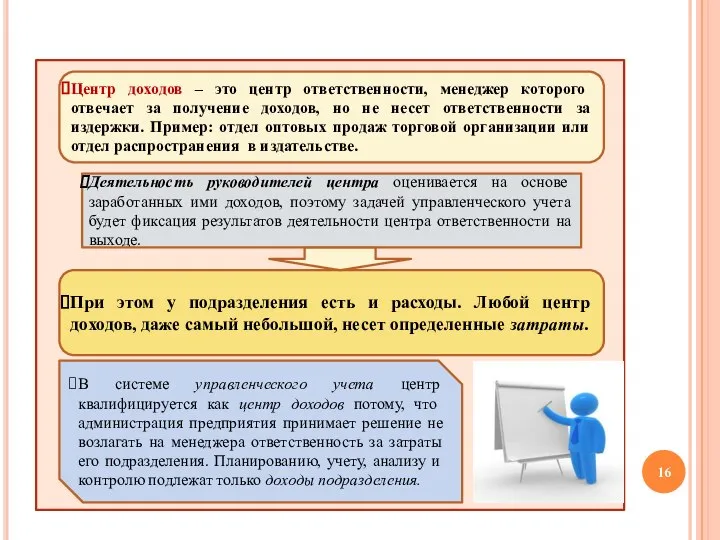

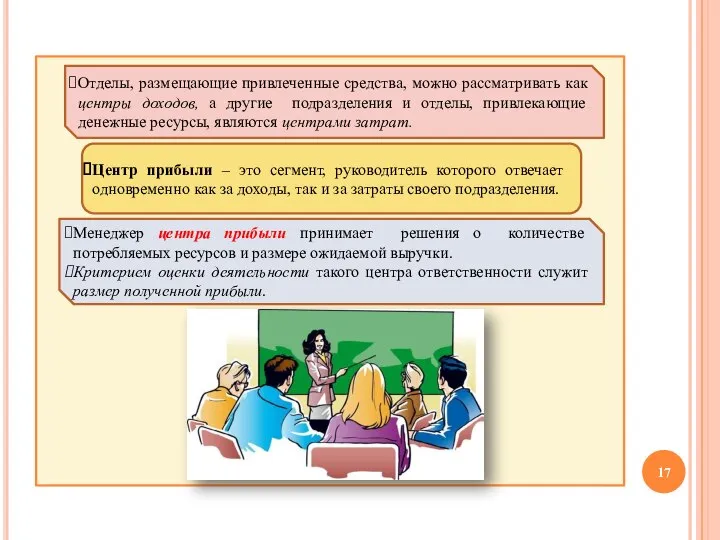

- 16. Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов, но не несет ответственности

- 17. Отделы, размещающие привлеченные средства, можно рассматривать как центры доходов, а другие подразделения и отделы, привлекающие денежные

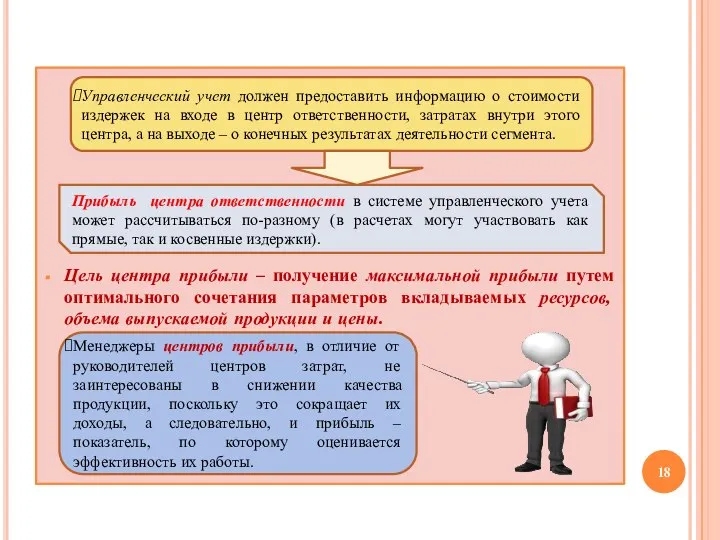

- 18. Цель центра прибыли – получение максимальной прибыли путем оптимального сочетания параметров вкладываемых ресурсов, объема выпускаемой продукции

- 19. На практике встречаются случаи, когда сталкиваются интересы двух или более центров прибыли. Например: высшее учебное заведение,

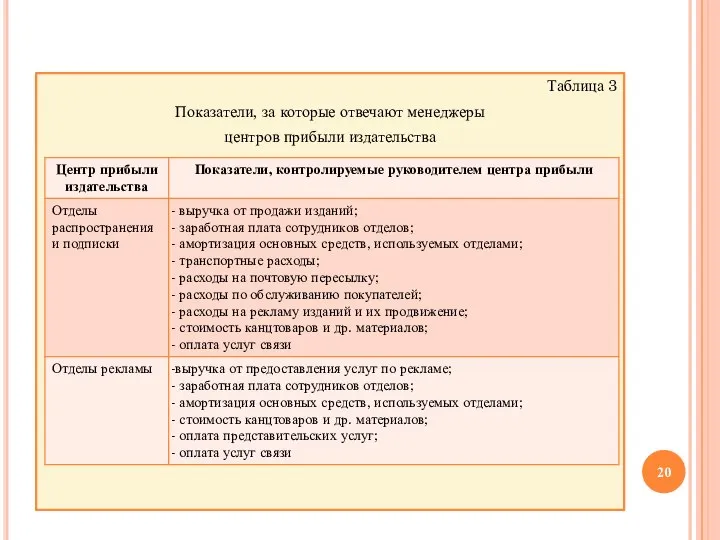

- 20. Таблица 3 Показатели, за которые отвечают менеджеры центров прибыли издательства

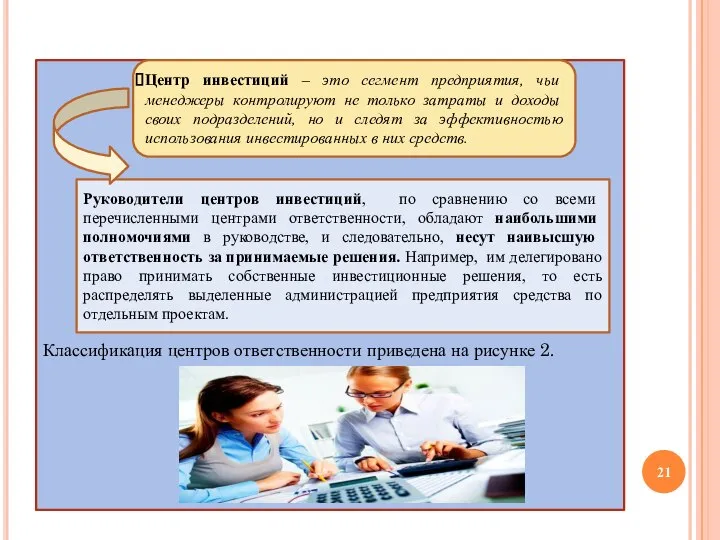

- 21. Классификация центров ответственности приведена на рисунке 2. Центр инвестиций – это сегмент предприятия, чьи менеджеры контролируют

- 22. Центры ответственности Центры затрат Центры доходов Центры прибыли Центры инвестиций используют текущие ресурсы для производства продукции

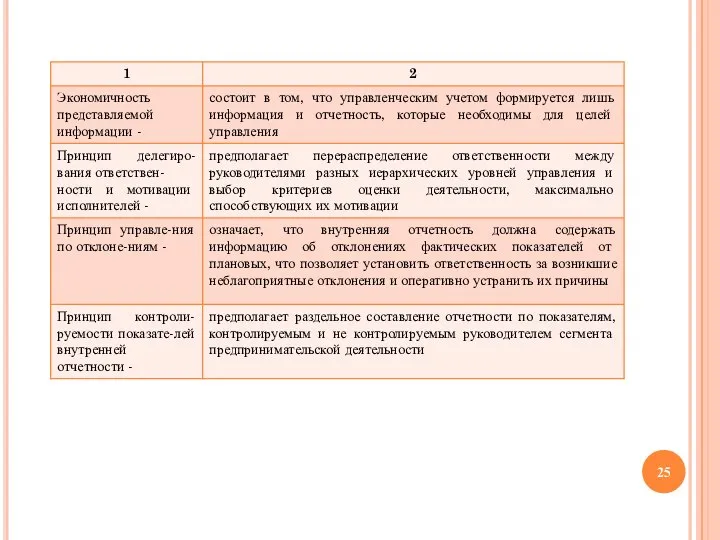

- 23. ПРИНЦИПЫ УПРАВЛЕНЧЕСКОГО УЧЕТА Исследовать принципы управленческого учета необходимо, принимая во внимание два обстоятельства: место, занимаемое управленческим

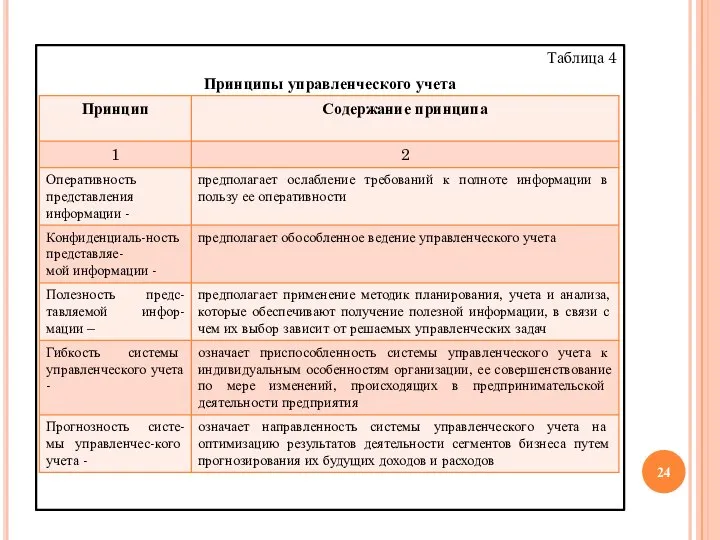

- 24. Таблица 4 Принципы управленческого учета

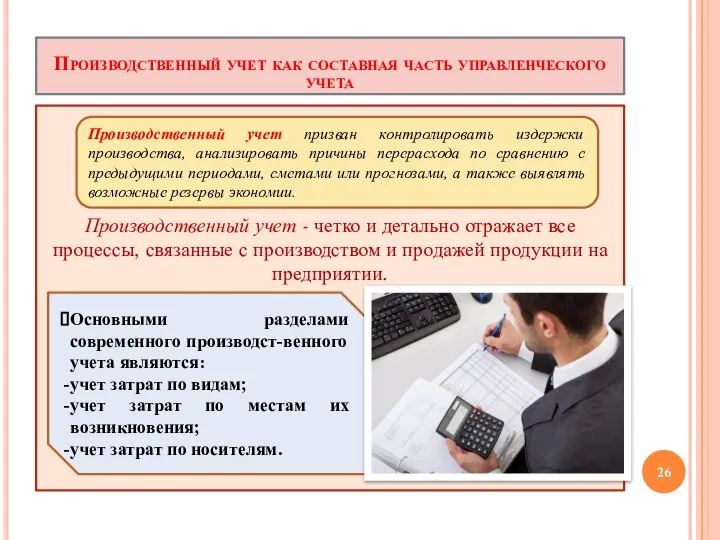

- 26. Производственный учет как составная часть управленческого учета Производственный учет - четко и детально отражает все процессы,

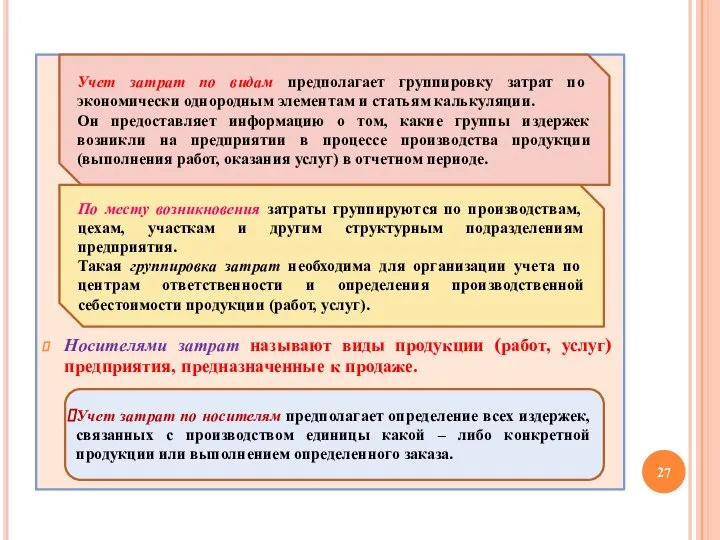

- 27. Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к продаже. Учет затрат по видам предполагает

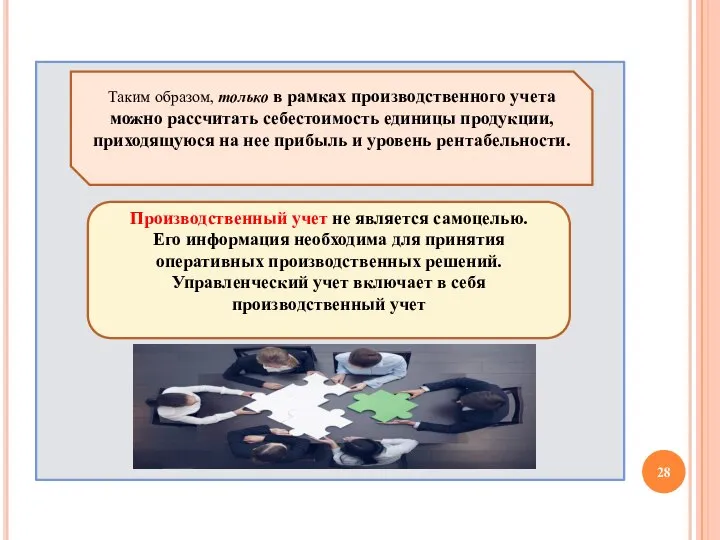

- 28. Таким образом, только в рамках производственного учета можно рассчитать себестоимость единицы продукции, приходящуюся на нее прибыль

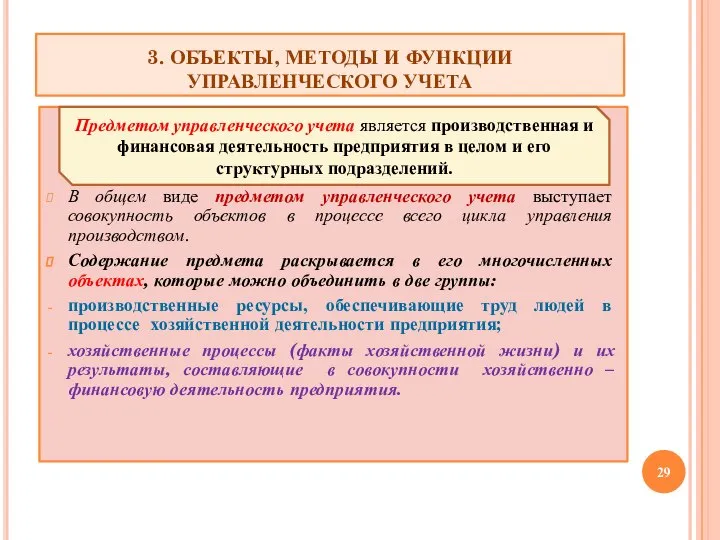

- 29. 3. ОБЪЕКТЫ, МЕТОДЫ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА В общем виде предметом управленческого учета выступает совокупность объектов

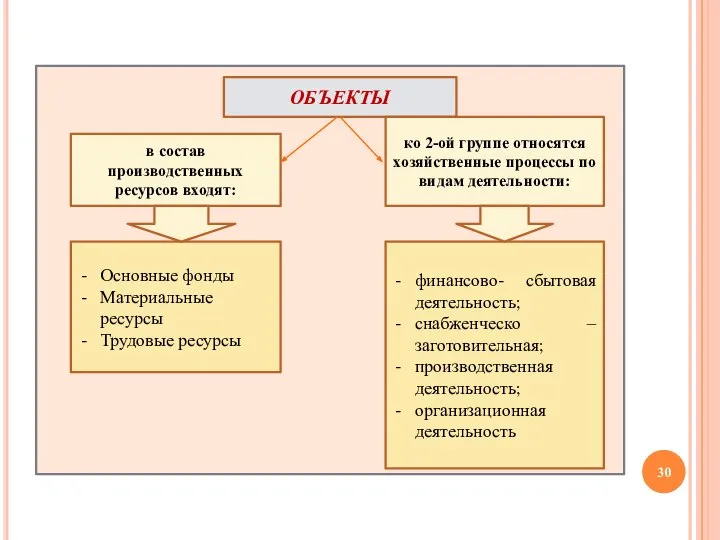

- 30. ОБЪЕКТЫ в состав производственных ресурсов входят: ко 2-ой группе относятся хозяйственные процессы по видам деятельности: Основные

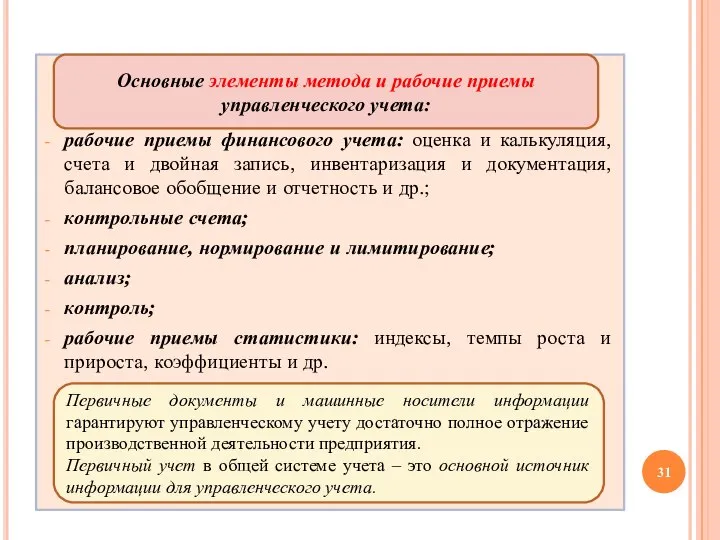

- 31. рабочие приемы финансового учета: оценка и калькуляция, счета и двойная запись, инвентаризация и документация, балансовое обобщение

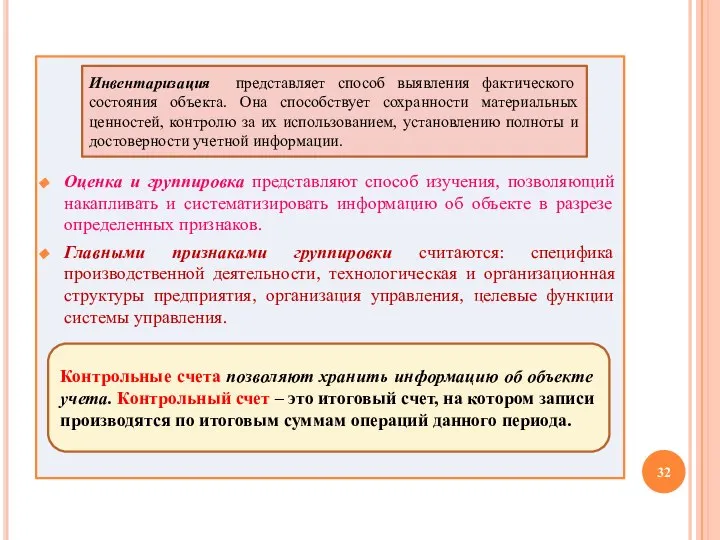

- 32. Оценка и группировка представляют способ изучения, позволяющий накапливать и систематизировать информацию об объекте в разрезе определенных

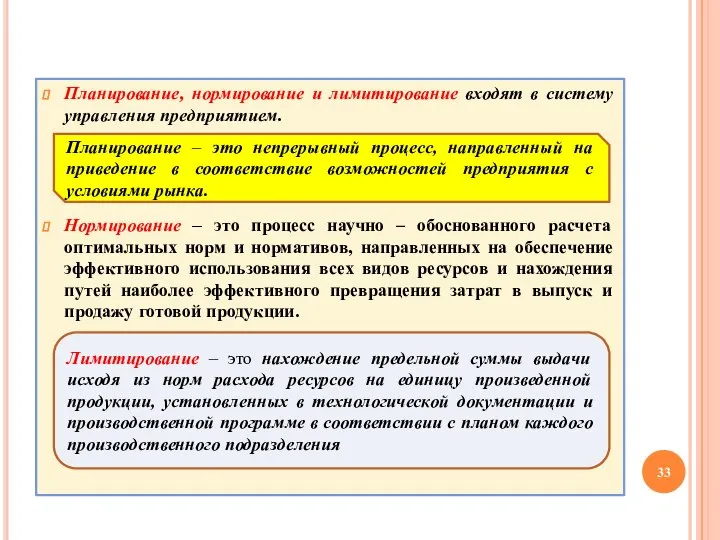

- 33. Планирование, нормирование и лимитирование входят в систему управления предприятием. Нормирование – это процесс научно – обоснованного

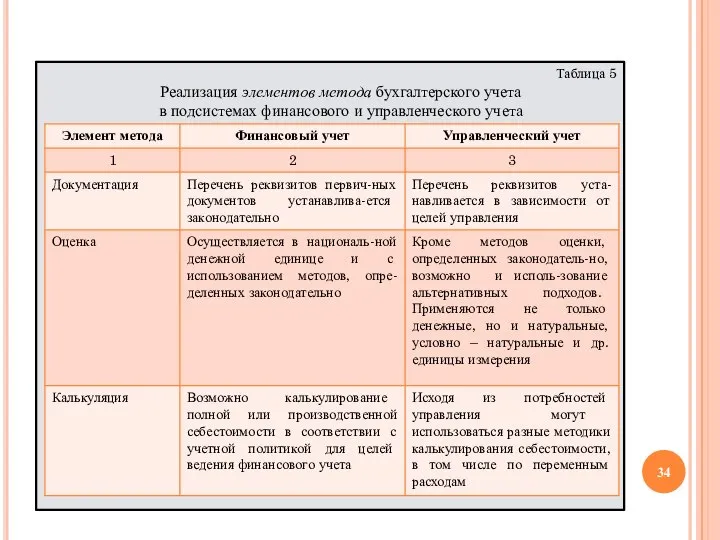

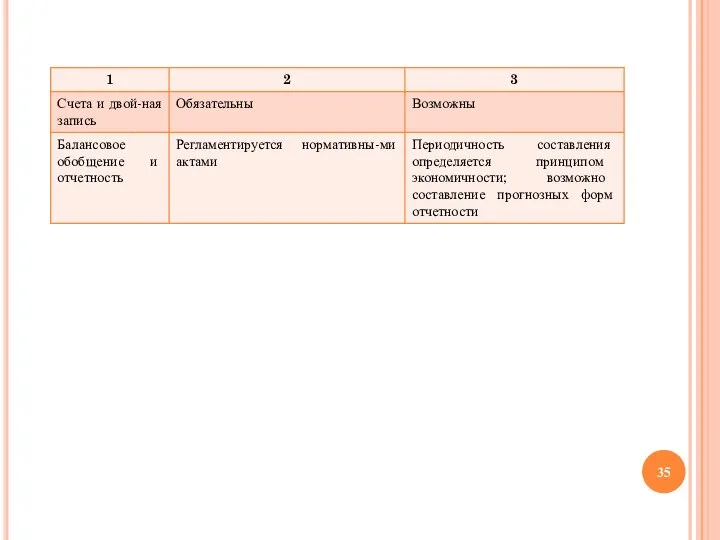

- 34. Таблица 5 Реализация элементов метода бухгалтерского учета в подсистемах финансового и управленческого учета

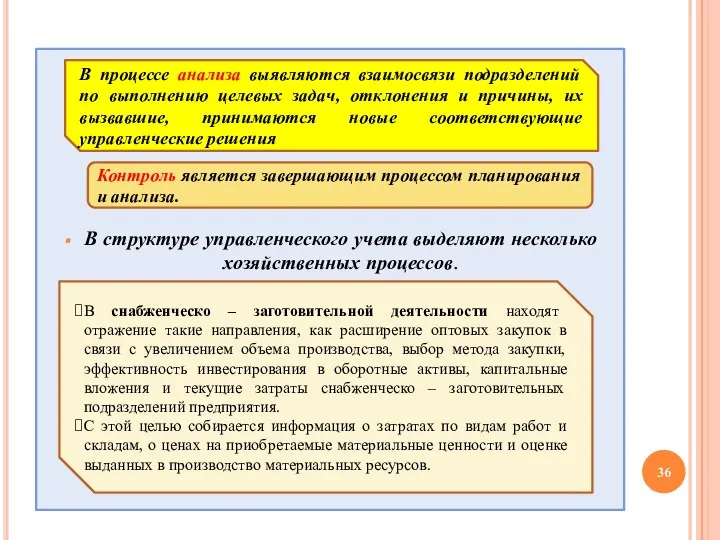

- 36. В структуре управленческого учета выделяют несколько хозяйственных процессов. В процессе анализа выявляются взаимосвязи подразделений по выполнению

- 37. Уделяется внимание и вопросам разработки смет по складским операциям (погрузка, разгрузка, сортировка, хранение, оснащение и обеспечение

- 38. При этом составляются сметы затрат по разным структурным подразделениям и сегментам финансово – сбытовой деятельности, контролируется

- 39. Этот участок предоставляет сводную информацию по каждому центру ответственности, затрат и рентабельности, т.е. выполняет функцию контроля.

- 40. Функции управленческого учета – это проявление его сущности в действии, специфические способы выражения присущих свойств, показывающие,

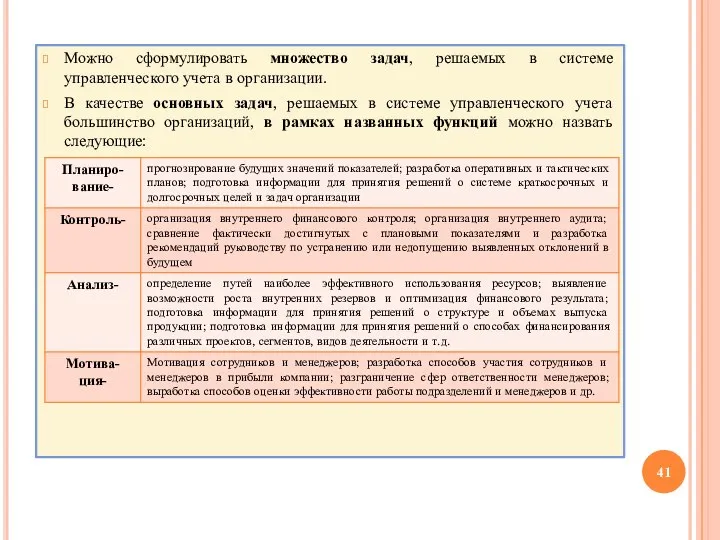

- 41. Можно сформулировать множество задач, решаемых в системе управленческого учета в организации. В качестве основных задач, решаемых

- 42. Основные функции управленческого учета Планирование Бюджеты Расчеты Прогнозы Движение денежных средств Контроль Бюджеты – обратная связь,

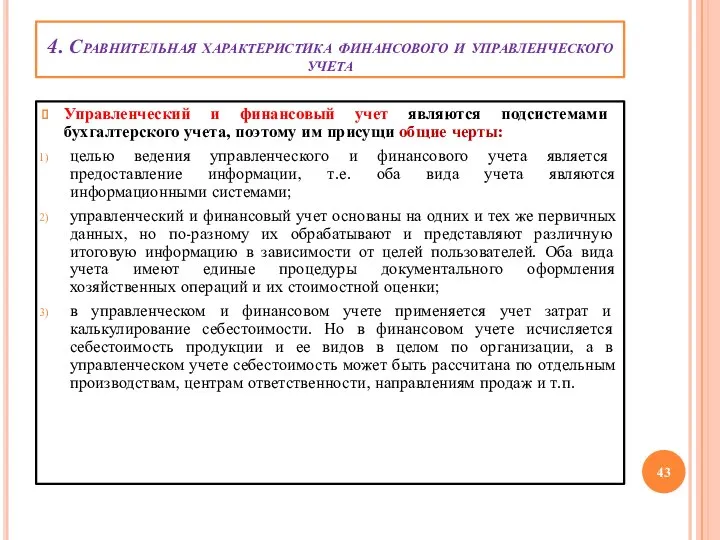

- 43. 4. Сравнительная характеристика финансового и управленческого учета Управленческий и финансовый учет являются подсистемами бухгалтерского учета, поэтому

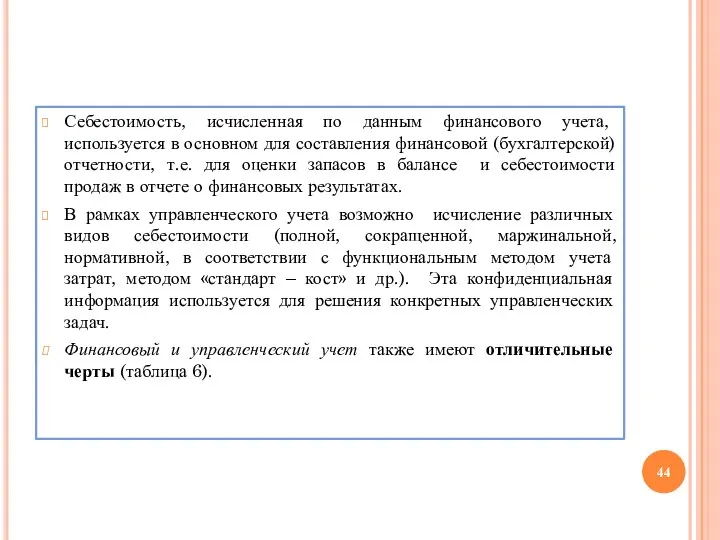

- 44. Себестоимость, исчисленная по данным финансового учета, используется в основном для составления финансовой (бухгалтерской) отчетности, т.е. для

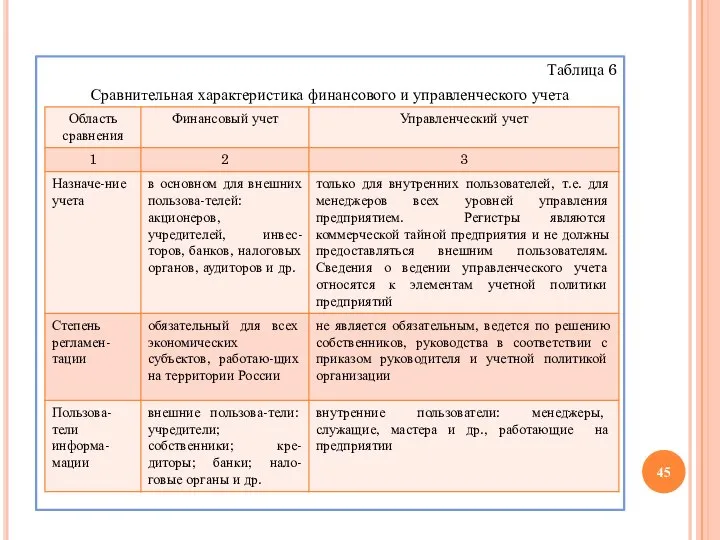

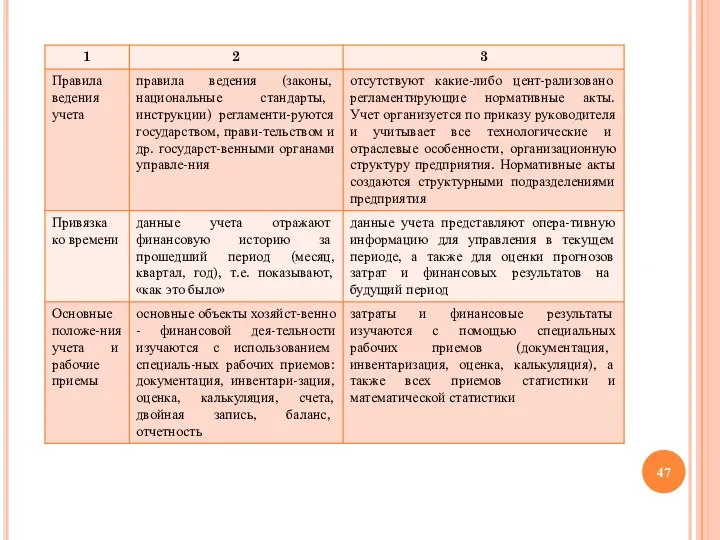

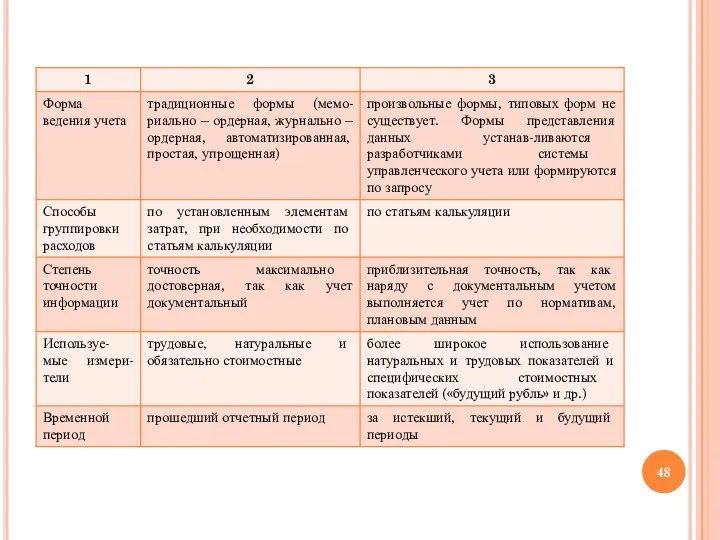

- 45. Таблица 6 Сравнительная характеристика финансового и управленческого учета

- 50. Скачать презентацию

Слайд 2СПИСОК ЛИТЕРАТУРЫ

Вахрушина М.А. Бухгалтерский управленческий учет: учебник/ М.А. Вахрушина.- 8-е изд., перераб.

СПИСОК ЛИТЕРАТУРЫ

Вахрушина М.А. Бухгалтерский управленческий учет: учебник/ М.А. Вахрушина.- 8-е изд., перераб.

Слайд 38) Чая В.Т. Управленческий учет: учебник и практикум для академического бакалавриата/ В.Т.

8) Чая В.Т. Управленческий учет: учебник и практикум для академического бакалавриата/ В.Т.

Слайд 4Тема 1. Основы бухгалтерского

управленческого учета

П Л А Н

Сущность и назначение бухгалтерского

Тема 1. Основы бухгалтерского

управленческого учета

П Л А Н

Сущность и назначение бухгалтерского

Слайд 5

За сравнительно короткий срок эта подсистема распространилась в странах Европы, в Японии,

За сравнительно короткий срок эта подсистема распространилась в странах Европы, в Японии,

Слайд 6Основой при постановке управленческого учета могут быть положения по управленческому учету (Statements

Основой при постановке управленческого учета могут быть положения по управленческому учету (Statements

Слайд 7Таблица 1

Положения по управленческому учету первых двух категорий

Таблица 1

Положения по управленческому учету первых двух категорий

Слайд 8Управленческий учет – вид деятельности в рамках одного предприятия, который обеспечивает управленческий

Управленческий учет – вид деятельности в рамках одного предприятия, который обеспечивает управленческий

Слайд 9Основные пользователи информации управленческого учета – высшее руководство организации, руководители структурных подразделений

Основные пользователи информации управленческого учета – высшее руководство организации, руководители структурных подразделений

Слайд 10 2. Цель, задачи и принципы управленческого учета. Производственный учет как составная

2. Цель, задачи и принципы управленческого учета. Производственный учет как составная

Слайд 11Основными задачами управленческого учета являются:

учет наличия и движения материальных, финансовых и трудовых

Основными задачами управленческого учета являются:

учет наличия и движения материальных, финансовых и трудовых

Слайд 12контроль и анализ финансово – хозяйственной деятельности организации, ее структурных подразделений и

контроль и анализ финансово – хозяйственной деятельности организации, ее структурных подразделений и

Слайд 13Независимо от размеров, в управленческом учете выделяют четыре типа центров ответственности: центры

Независимо от размеров, в управленческом учете выделяют четыре типа центров ответственности: центры

Слайд 14

Центром ответственности является центр затрат – сегмент предприятия, чей руководитель отвечает лишь

Центром ответственности является центр затрат – сегмент предприятия, чей руководитель отвечает лишь

Слайд 15Таблица 2

Статьи затрат, за которые отвечают руководители

центров затрат в издательствах

Таблица 2

Статьи затрат, за которые отвечают руководители

центров затрат в издательствах

Слайд 16Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов,

Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов,

Слайд 17

Отделы, размещающие привлеченные средства, можно рассматривать как центры доходов, а другие подразделения

Отделы, размещающие привлеченные средства, можно рассматривать как центры доходов, а другие подразделения

Слайд 18

Цель центра прибыли – получение максимальной прибыли путем оптимального сочетания параметров вкладываемых

Цель центра прибыли – получение максимальной прибыли путем оптимального сочетания параметров вкладываемых

Слайд 19На практике встречаются случаи, когда сталкиваются интересы двух или более центров прибыли.

Например:

На практике встречаются случаи, когда сталкиваются интересы двух или более центров прибыли.

Например:

Слайд 20Таблица 3

Показатели, за которые отвечают менеджеры

центров прибыли издательства

Таблица 3

Показатели, за которые отвечают менеджеры

центров прибыли издательства

Слайд 21

Классификация центров ответственности приведена на рисунке 2.

Центр инвестиций – это сегмент предприятия,

Классификация центров ответственности приведена на рисунке 2.

Центр инвестиций – это сегмент предприятия,

Слайд 22Центры ответственности

Центры затрат

Центры доходов

Центры прибыли

Центры инвестиций

используют текущие ресурсы для производства продукции (работ,

Центры ответственности

Центры затрат

Центры доходов

Центры прибыли

Центры инвестиций

используют текущие ресурсы для производства продукции (работ,

Слайд 23ПРИНЦИПЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

Исследовать принципы управленческого учета необходимо, принимая во внимание два обстоятельства:

место,

ПРИНЦИПЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

Исследовать принципы управленческого учета необходимо, принимая во внимание два обстоятельства:

место,

Слайд 24Таблица 4

Принципы управленческого учета

Таблица 4

Принципы управленческого учета

Слайд 26Производственный учет как составная часть управленческого учета

Производственный учет - четко и детально

Производственный учет как составная часть управленческого учета

Производственный учет - четко и детально

Слайд 27

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к продаже.

Учет

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к продаже.

Учет

Слайд 28

Таким образом, только в рамках производственного учета можно рассчитать себестоимость единицы продукции,

Таким образом, только в рамках производственного учета можно рассчитать себестоимость единицы продукции,

Слайд 293. ОБЪЕКТЫ, МЕТОДЫ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

В общем виде предметом управленческого учета

3. ОБЪЕКТЫ, МЕТОДЫ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

В общем виде предметом управленческого учета

Слайд 30ОБЪЕКТЫ

в состав производственных ресурсов входят:

ко 2-ой группе относятся хозяйственные процессы по видам

ОБЪЕКТЫ

в состав производственных ресурсов входят:

ко 2-ой группе относятся хозяйственные процессы по видам

Слайд 31рабочие приемы финансового учета: оценка и калькуляция, счета и двойная запись, инвентаризация

Слайд 32

Оценка и группировка представляют способ изучения, позволяющий накапливать и систематизировать информацию об

Оценка и группировка представляют способ изучения, позволяющий накапливать и систематизировать информацию об

Слайд 33Планирование, нормирование и лимитирование входят в систему управления предприятием.

Нормирование – это процесс

Планирование, нормирование и лимитирование входят в систему управления предприятием.

Нормирование – это процесс

Слайд 34Таблица 5

Реализация элементов метода бухгалтерского учета

в подсистемах финансового и управленческого учета

Таблица 5

Реализация элементов метода бухгалтерского учета

в подсистемах финансового и управленческого учета

Слайд 36

В структуре управленческого учета выделяют несколько хозяйственных процессов.

В процессе анализа выявляются взаимосвязи

В структуре управленческого учета выделяют несколько хозяйственных процессов.

В процессе анализа выявляются взаимосвязи

Слайд 37Уделяется внимание и вопросам разработки смет по складским операциям (погрузка, разгрузка, сортировка,

Уделяется внимание и вопросам разработки смет по складским операциям (погрузка, разгрузка, сортировка,

Слайд 38

При этом составляются сметы затрат по разным структурным подразделениям и сегментам финансово

При этом составляются сметы затрат по разным структурным подразделениям и сегментам финансово

Слайд 39

Этот участок предоставляет сводную информацию по каждому центру ответственности, затрат и рентабельности,

Этот участок предоставляет сводную информацию по каждому центру ответственности, затрат и рентабельности,

Слайд 40Функции управленческого учета – это проявление его сущности в действии, специфические способы

Функции управленческого учета – это проявление его сущности в действии, специфические способы

Слайд 41Можно сформулировать множество задач, решаемых в системе управленческого учета в организации.

В качестве

Можно сформулировать множество задач, решаемых в системе управленческого учета в организации.

В качестве

Слайд 42Основные функции управленческого учета

Планирование

Бюджеты

Расчеты

Прогнозы

Движение

денежных средств

Контроль

Бюджеты – обратная связь,

Отклонения

Учетные регистры

Нормативные калькуляции

Принятие решений

Первичные

документы

Калькуляция

себестоимос-ти

Оценка

инвестиций

Ценообразование

Оценка

Основные функции управленческого учета

Планирование

Бюджеты

Расчеты

Прогнозы

Движение

денежных средств

Контроль

Бюджеты – обратная связь,

Отклонения

Учетные регистры

Нормативные калькуляции

Принятие решений

Первичные

документы

Калькуляция

себестоимос-ти

Оценка

инвестиций

Ценообразование

Оценка

Слайд 434. Сравнительная характеристика финансового и управленческого учета

Управленческий и финансовый учет являются подсистемами

4. Сравнительная характеристика финансового и управленческого учета

Управленческий и финансовый учет являются подсистемами

Слайд 44Себестоимость, исчисленная по данным финансового учета, используется в основном для составления финансовой

Себестоимость, исчисленная по данным финансового учета, используется в основном для составления финансовой

Слайд 45Таблица 6

Сравнительная характеристика финансового и управленческого учета

Таблица 6

Сравнительная характеристика финансового и управленческого учета

Branderburg

Branderburg ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH

ПРАКТИКУМ ПО ТОЭ В СРЕДЕ MATHCAD И ELECTRONICS WORKBENCH Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504

Учитель географии Мелешко И. Ю. ГБОУ Гимназии №1504  ИСТОРИЯ ОРУЖИЯ

ИСТОРИЯ ОРУЖИЯ Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования

Роль школьного тренера в профессиональном развитии учителя в реализации обновленного содержания образования Индивидуальный жилой дом

Индивидуальный жилой дом Горные породы и минералы, слагающие земную кору

Горные породы и минералы, слагающие земную кору Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА»

Обобщающий урок по теме: «УМНОЖЕНИЕ НАТУРАЛЬНЫХ ЧИСЕЛ И ЕГО СВОЙСТВА» Экзотические и перспективные виды электростанций

Экзотические и перспективные виды электростанций Профессиональные кадровые и бухгалтерские услуги

Профессиональные кадровые и бухгалтерские услуги Предмет стереометрия. Аксиомы стереометрии

Предмет стереометрия. Аксиомы стереометрии My Pets

My Pets  Величие многонациональной российской культуры

Величие многонациональной российской культуры Управление собственным капиталом корпорации

Управление собственным капиталом корпорации Презентация на тему Храмы Древней Греции

Презентация на тему Храмы Древней Греции  Механическая кулинарная обработка рыбы

Механическая кулинарная обработка рыбы Декоративные водоемы, ручьи и фонтаны (фотографии)

Декоративные водоемы, ручьи и фонтаны (фотографии) 10+ Интересни начини како да се користи Интернет за Маркетинг

10+ Интересни начини како да се користи Интернет за Маркетинг  Литьё. Что такое литьё?

Литьё. Что такое литьё? Ориентир на клиентов. SMM Маяк

Ориентир на клиентов. SMM Маяк Планирование продаж

Планирование продаж Проблемы морального и эмоционального развития в дошкольном возрасте

Проблемы морального и эмоционального развития в дошкольном возрасте Как празднуют Новый год в разных странах

Как празднуют Новый год в разных странах ИТ Стратегия

ИТ Стратегия Физиология питания

Физиология питания Грамоты на соревнования

Грамоты на соревнования Формы обобщения собственного опыта работы

Формы обобщения собственного опыта работы Nucleul ARM Cortex M

Nucleul ARM Cortex M