- Управление муниципальными финансами в регионе

Содержание

- 2. Цели и задачи работы Научная новизна работы Цель исследования: совершенствование управления муниципальными финансами в регионе Задачи:

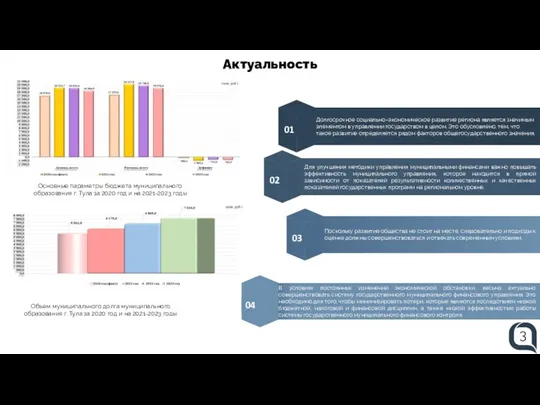

- 3. Актуальность Основные параметры бюджета муниципального образования г. Тула за 2020 год и на 2021-2023 годы Объем

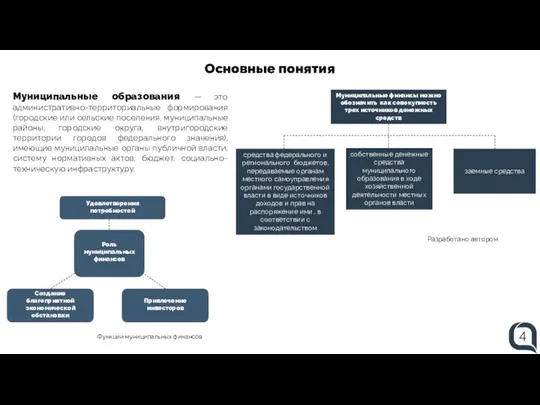

- 4. Основные понятия Муниципальные образования — это административно-территориальные формирования (городские или сельские поселения, муниципальные районы, городские округа,

- 5. Системы и процесс управления муниципальными финансами Процессы управления муниципальными финансами можно разделить на три составляющие: финансовое

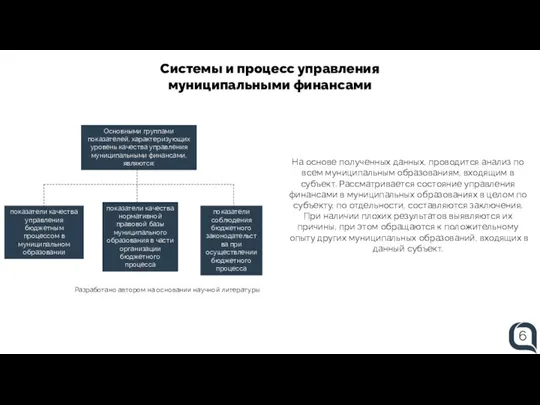

- 6. Системы и процесс управления муниципальными финансами Основными группами показателей, характеризующих уровень качества управления муниципальными финансами, являются:

- 7. Правовые основы управления муниципальными финансами Основные правовые источники г. Тулы Данные нормативные правовые акты считаются постояннодействующими

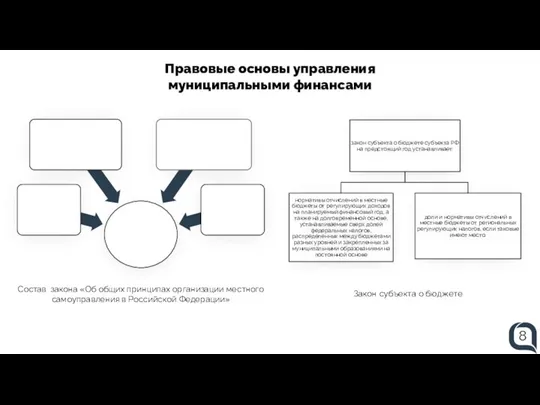

- 8. Правовые основы управления муниципальными финансами Состав закона «Об общих принципах организации местного самоуправления в Российской Федерации»

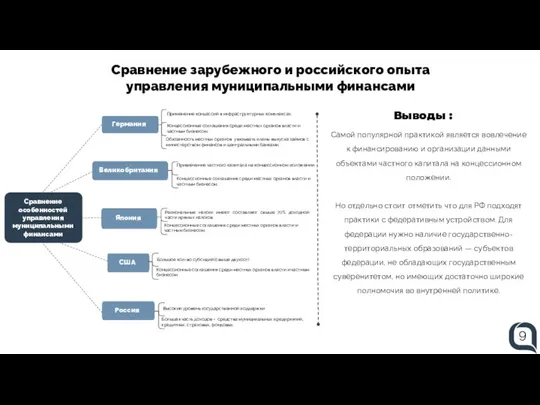

- 9. Cравнение зарубежного и российского опыта управления муниципальными финансами Применение концессий в инфраструктурных комплексах. Обязанность местных органов

- 10. Характеристика деятельности органов управления муниципальными финансами в регионе (на примере г. Тулы) Составление проекта бюджета г.

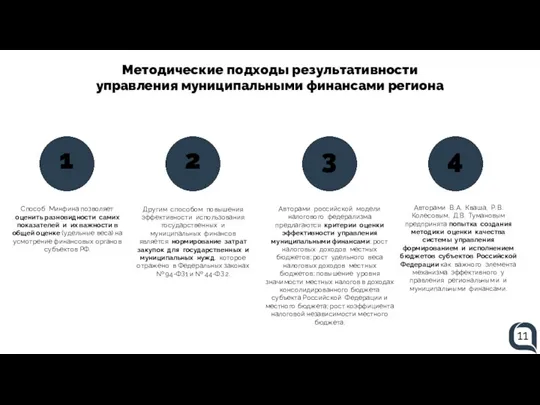

- 11. Методические подходы результативности управления муниципальными финансами региона 11 1 2 Способ Минфина позволяет оценить разновидности самих

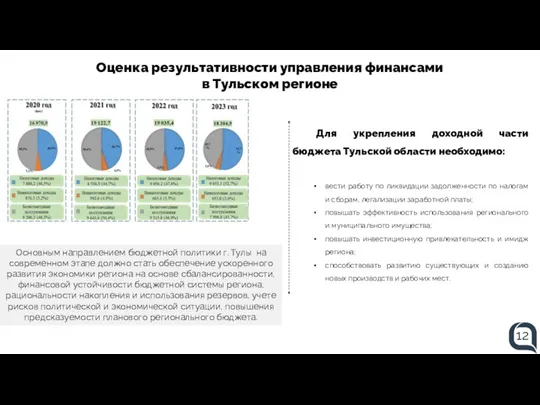

- 12. Оценка результативности управления финансами в Тульском регионе Основным направлением бюджетной политики г. Тулы на современном этапе

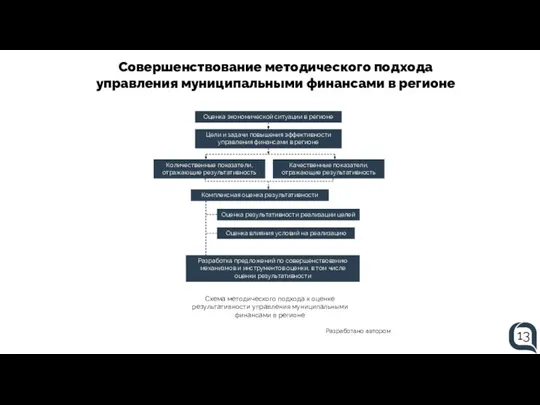

- 13. Совершенствование методического подхода управления муниципальными финансами в регионе Оценка экономической ситуации в регионе Цели и задачи

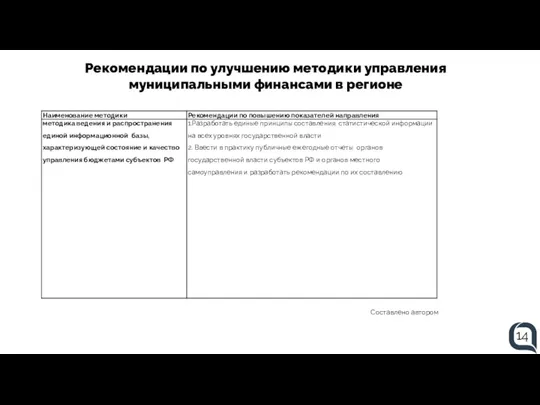

- 14. Рекомендации по улучшению методики управления муниципальными финансами в регионе Составлено автором 14

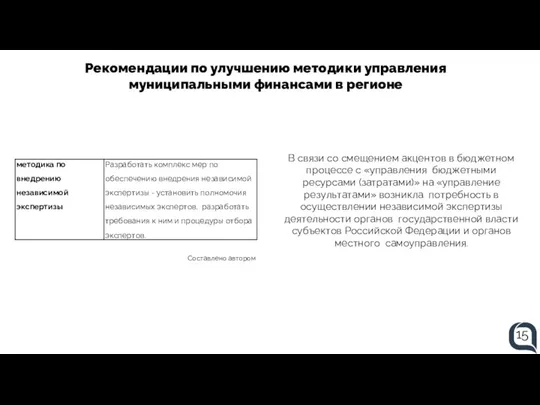

- 15. Рекомендации по улучшению методики управления муниципальными финансами в регионе В связи со смещением акцентов в бюджетном

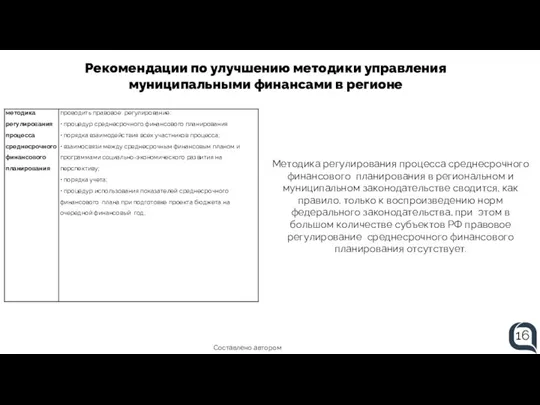

- 16. Рекомендации по улучшению методики управления муниципальными финансами в регионе Методика регулирования процесса среднесрочного финансового планирования в

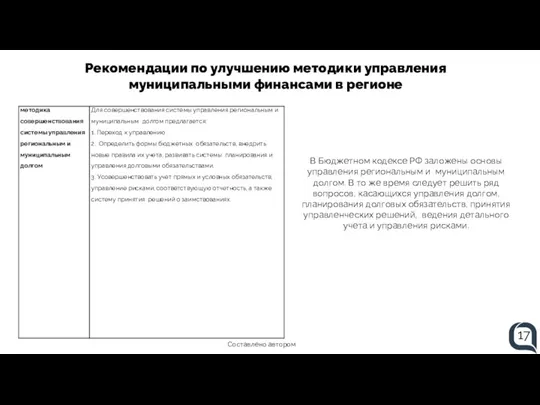

- 17. Рекомендации по улучшению методики управления муниципальными финансами в регионе 17 В Бюджетном кодексе РФ заложены основы

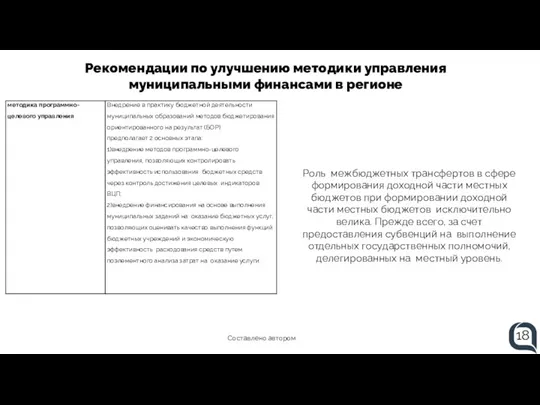

- 18. Рекомендации по улучшению методики управления муниципальными финансами в регионе Составлено автором 18 Роль межбюджетных трансфертов в

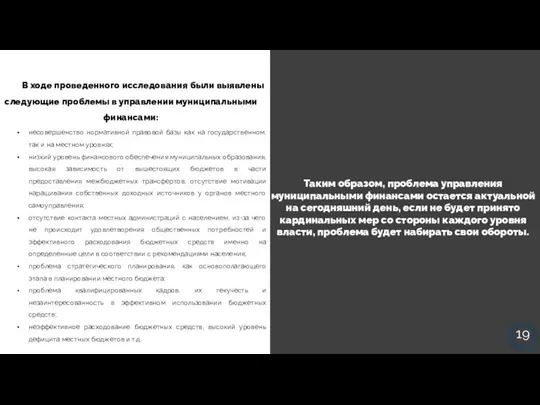

- 19. В ходе проведенного исследования были выявлены следующие проблемы в управлении муниципальными финансами: несовершенство нормативной правовой базы

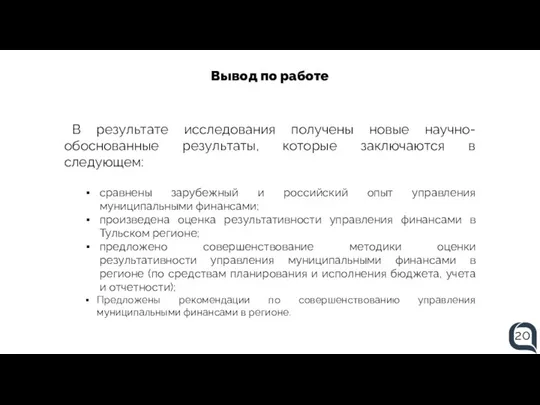

- 20. Вывод по работе В результате исследования получены новые научно-обоснованные результаты, которые заключаются в следующем: сравнены зарубежный

- 22. Скачать презентацию

Слайд 2Цели и задачи работы

Научная новизна работы

Цель исследования: совершенствование управления муниципальными финансами в

Цели и задачи работы

Научная новизна работы

Цель исследования: совершенствование управления муниципальными финансами в

Слайд 3Актуальность

Основные параметры бюджета муниципального образования г. Тула за 2020 год и на

Актуальность

Основные параметры бюджета муниципального образования г. Тула за 2020 год и на

Слайд 4Основные понятия

Муниципальные образования — это административно-территориальные формирования (городские или сельские поселения, муниципальные

Основные понятия

Муниципальные образования — это административно-территориальные формирования (городские или сельские поселения, муниципальные

Слайд 5Системы и процесс управления муниципальными финансами

Процессы управления муниципальными финансами можно разделить на

Системы и процесс управления муниципальными финансами

Процессы управления муниципальными финансами можно разделить на

Слайд 6Системы и процесс управления муниципальными финансами

Основными группами показателей, характеризующих уровень качества управления

Системы и процесс управления муниципальными финансами

Основными группами показателей, характеризующих уровень качества управления

Слайд 7Правовые основы управления муниципальными финансами

Основные правовые источники г. Тулы

Данные нормативные правовые акты

Правовые основы управления муниципальными финансами

Основные правовые источники г. Тулы

Данные нормативные правовые акты

Слайд 8Правовые основы управления муниципальными финансами

Состав закона «Об общих принципах организации местного самоуправления

Правовые основы управления муниципальными финансами

Состав закона «Об общих принципах организации местного самоуправления

Слайд 9Cравнение зарубежного и российского опыта управления муниципальными финансами

Применение концессий в инфраструктурных комплексах.

Обязанность

Cравнение зарубежного и российского опыта управления муниципальными финансами

Применение концессий в инфраструктурных комплексах.

Обязанность

Слайд 10Характеристика деятельности органов управления муниципальными финансами в регионе (на примере г. Тулы)

Составление

Характеристика деятельности органов управления муниципальными финансами в регионе (на примере г. Тулы)

Составление

Слайд 11Методические подходы результативности управления муниципальными финансами региона

11

1

2

Способ Минфина позволяет оценить разновидности самих

Методические подходы результативности управления муниципальными финансами региона

11

1

2

Способ Минфина позволяет оценить разновидности самих

Слайд 12Оценка результативности управления финансами в Тульском регионе

Основным направлением бюджетной политики г. Тулы

Оценка результативности управления финансами в Тульском регионе

Основным направлением бюджетной политики г. Тулы

Слайд 13Совершенствование методического подхода управления муниципальными финансами в регионе

Оценка экономической ситуации в регионе

Цели

Совершенствование методического подхода управления муниципальными финансами в регионе

Оценка экономической ситуации в регионе

Цели

Слайд 14Рекомендации по улучшению методики управления муниципальными финансами в регионе

Составлено автором

14

Рекомендации по улучшению методики управления муниципальными финансами в регионе

Составлено автором

14

Слайд 15Рекомендации по улучшению методики управления муниципальными финансами в регионе

В связи со смещением

Рекомендации по улучшению методики управления муниципальными финансами в регионе

В связи со смещением

Слайд 16Рекомендации по улучшению методики управления муниципальными финансами в регионе

Методика регулирования процесса среднесрочного

Рекомендации по улучшению методики управления муниципальными финансами в регионе

Методика регулирования процесса среднесрочного

Слайд 17Рекомендации по улучшению методики управления муниципальными финансами в регионе

17

В Бюджетном кодексе РФ

Рекомендации по улучшению методики управления муниципальными финансами в регионе

17

В Бюджетном кодексе РФ

Слайд 18Рекомендации по улучшению методики управления муниципальными финансами в регионе

Составлено автором

18

Роль межбюджетных трансфертов

Рекомендации по улучшению методики управления муниципальными финансами в регионе

Составлено автором

18

Роль межбюджетных трансфертов

Слайд 19В ходе проведенного исследования были выявлены следующие проблемы в управлении муниципальными финансами:

несовершенство

В ходе проведенного исследования были выявлены следующие проблемы в управлении муниципальными финансами:

несовершенство

Слайд 20Вывод по работе

В результате исследования получены новые научно-обоснованные результаты, которые заключаются в

Вывод по работе

В результате исследования получены новые научно-обоснованные результаты, которые заключаются в

Дельфины 2 класс

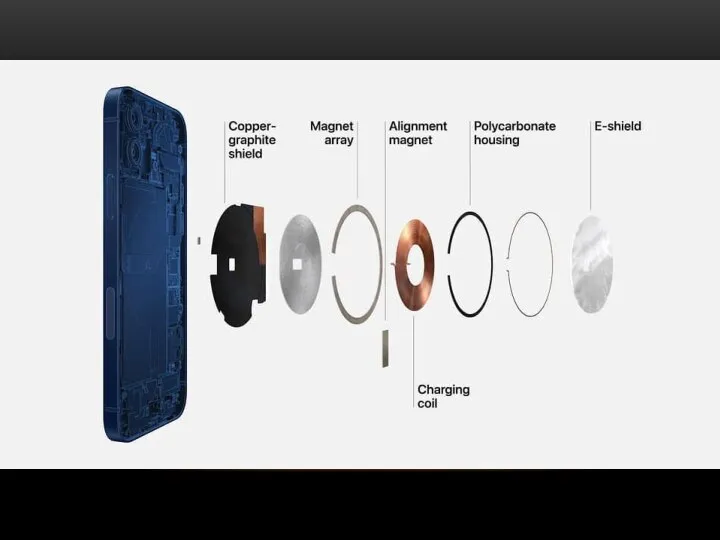

Дельфины 2 класс Все о новых iPhone

Все о новых iPhone Открытия, сделанные на тренинге, ошеломительные. И сейчас, спустя время после его прохождения, в голове все еще идет процесс оценив

Открытия, сделанные на тренинге, ошеломительные. И сейчас, спустя время после его прохождения, в голове все еще идет процесс оценив Цифровой разрыв: о пределах развития рынка ШД и мультимедиа. Опыт России.

Цифровой разрыв: о пределах развития рынка ШД и мультимедиа. Опыт России. РЕШЕНИЕ ЗАДАЧ

РЕШЕНИЕ ЗАДАЧ Презентация на тему В стане звуков и цвета

Презентация на тему В стане звуков и цвета Карточки понятий

Карточки понятий Психология Лекция №4

Психология Лекция №4 Презентация без названия

Презентация без названия Профессиональная этика инженера

Профессиональная этика инженера Подвиги Геракла 5 класс

Подвиги Геракла 5 класс Past simple and past continuous

Past simple and past continuous Достопримечательности Крыма

Достопримечательности Крыма Моделирование прямой юбки

Моделирование прямой юбки CANADA

CANADA Между булочек. Вкусно, а самое главное качественно!

Между булочек. Вкусно, а самое главное качественно! Esquemas de colores para el desarrollo del pensamiento

Esquemas de colores para el desarrollo del pensamiento Натуральный природный камень

Натуральный природный камень Понятие, предмет, источники и система российского гражданского права

Понятие, предмет, источники и система российского гражданского права Здоровьесберегающие технологии в логопедической практике

Здоровьесберегающие технологии в логопедической практике Freitag, den vierten

Freitag, den vierten  Mobbing Стресс на работе. Психологический климат в коллективе

Mobbing Стресс на работе. Психологический климат в коллективе Принципы объемно-планировочных решений многоэтажных промышленных зданий

Принципы объемно-планировочных решений многоэтажных промышленных зданий Презентация Услуг EPS LT, ЗАО

Презентация Услуг EPS LT, ЗАО Моя малая родина – село Атаевка

Моя малая родина – село Атаевка общетвознан (2) (1)

общетвознан (2) (1) Квест Олимпия

Квест Олимпия Презентация на тему ДЕЙСТВИЕ ТАБАКА НА ОРГАНИЗМ ЧЕЛОВЕКА

Презентация на тему ДЕЙСТВИЕ ТАБАКА НА ОРГАНИЗМ ЧЕЛОВЕКА