- УПРАВЛЕНИЕ РИСКОМ

Содержание

- 2. Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется

- 3. Модификации риска: - субъект, делающий выбор из нескольких альтернатив, имеет в распоряжении объективные вероятности получения предполагаемого

- 4. Основные черты риска: Противоречивость как черта риска проявляется в различных аспектах. Представляя собой разновидность деятельности, риск,

- 5. Причины возникновения экономического риска риска: Спонтанность природных явлений и процессов, стихийные бедствия Случайность Наличие противоборствующих тенденций,

- 6. Общие принципы классификации рисков: По времени возникновения - Ретроспективные, текущие и перспективные По факторам возникновения -

- 8. Общие принципы классификации рисков: По характеру последствий - Чистые – всегда несут с собой потери в

- 9. производственный риск коммерческий риск финансовый риск риск страхования Общие принципы классификации рисков: По сфере деятельности -

- 10. Принятие решений в условиях неопределенности Таблица эффективности А12 А13 А1n А21 А22 Аm2 Аmn

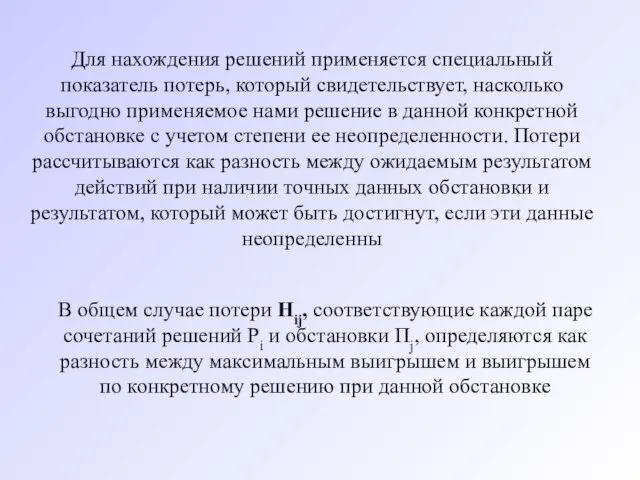

- 11. Для нахождения решений применяется специальный показатель потерь, который свидетельствует, насколько выгодно применяемое нами решение в данной

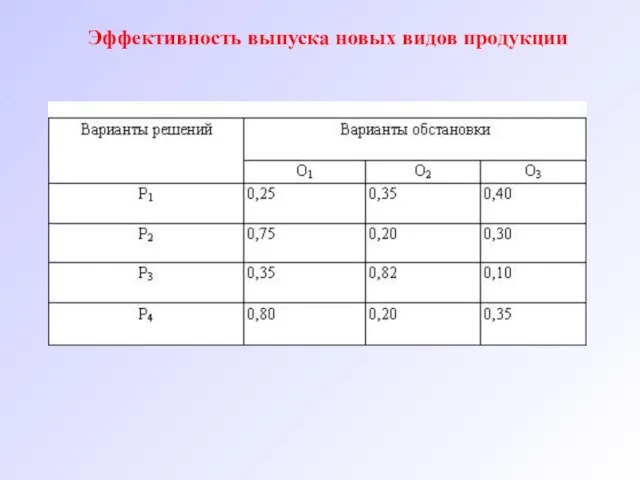

- 12. Эффективность выпуска новых видов продукции

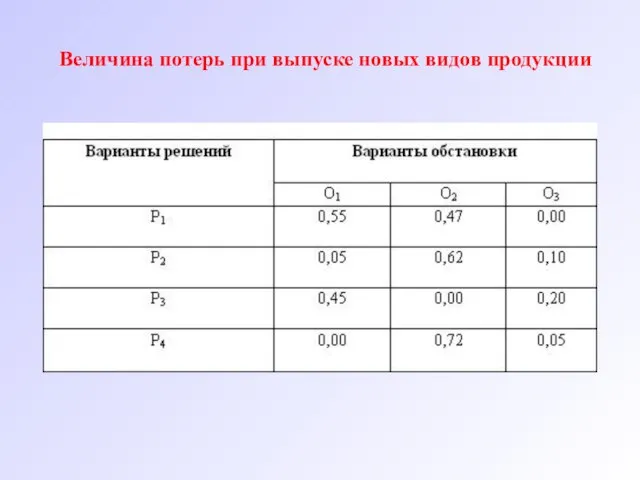

- 13. Величина потерь при выпуске новых видов продукции

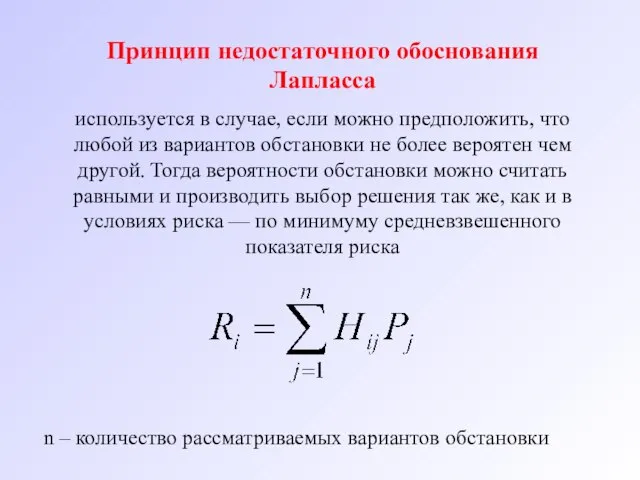

- 14. Принцип недостаточного обоснования Лапласса используется в случае, если можно предположить, что любой из вариантов обстановки не

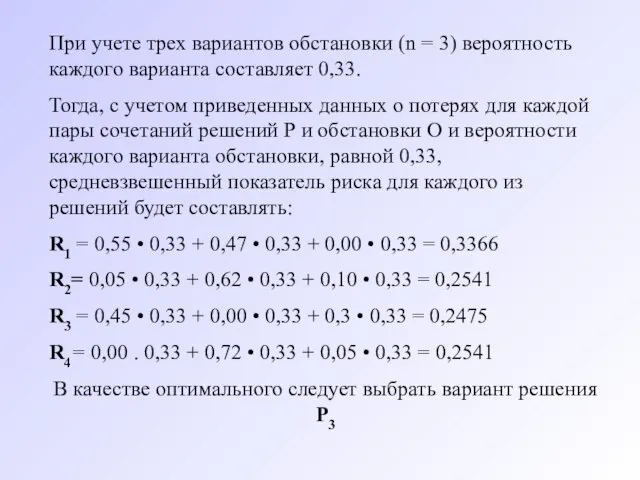

- 15. При учете трех вариантов обстановки (n = 3) вероятность каждого варианта составляет 0,33. Тогда, с учетом

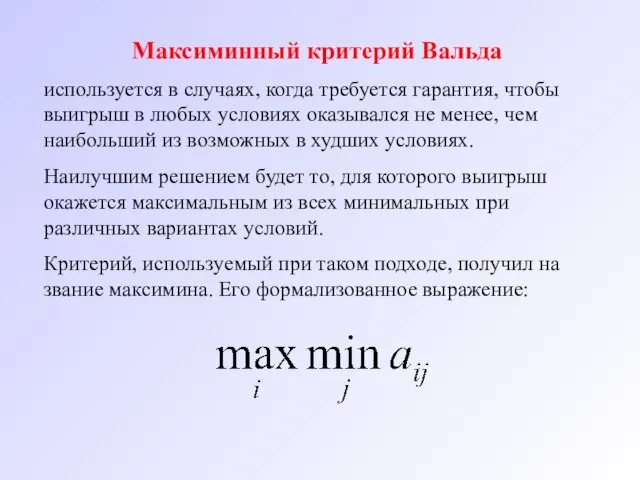

- 16. Максиминный критерий Вальда используется в случаях, когда требуется гарантия, чтобы выигрыш в любых условиях оказывался не

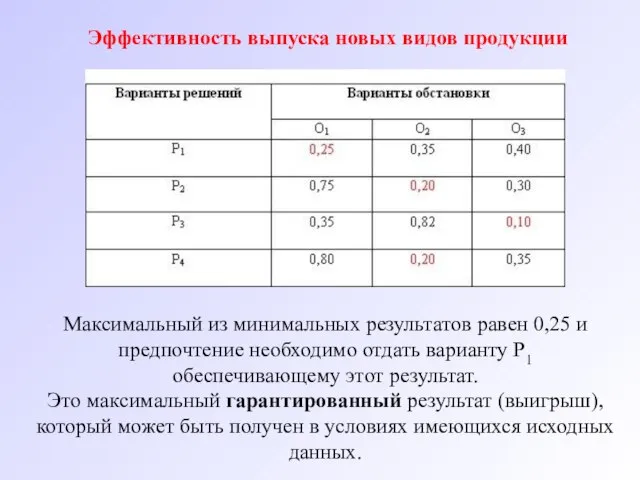

- 17. Эффективность выпуска новых видов продукции Максимальный из минимальных результатов равен 0,25 и предпочтение необходимо отдать варианту

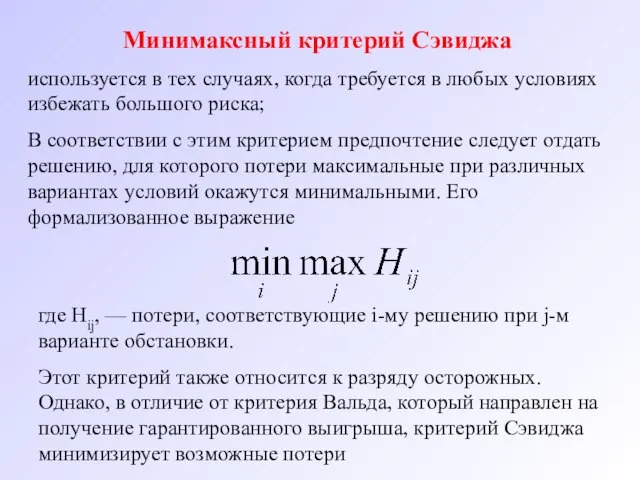

- 18. Минимаксный критерий Сэвиджа используется в тех случаях, когда требуется в любых условиях избежать большого риска; В

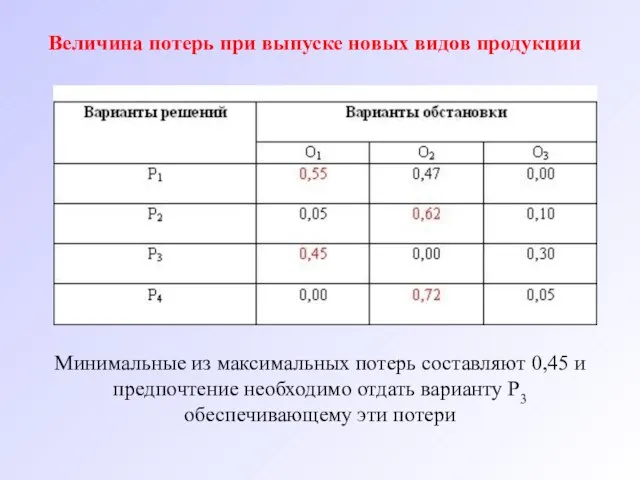

- 19. Величина потерь при выпуске новых видов продукции Минимальные из максимальных потерь составляют 0,45 и предпочтение необходимо

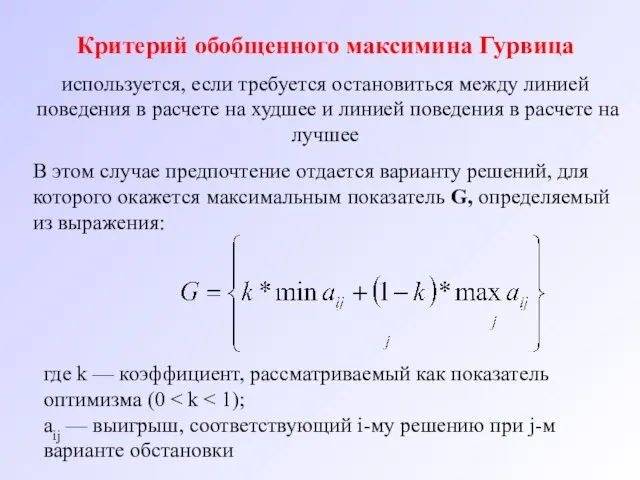

- 20. Критерий обобщенного максимина Гурвица используется, если требуется остановиться между линией поведения в расчете на худшее и

- 22. Скачать презентацию

Слайд 2Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора,

Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора,

Слайд 3Модификации риска:

- субъект, делающий выбор из нескольких альтернатив, имеет в распоряжении объективные

Модификации риска:

- субъект, делающий выбор из нескольких альтернатив, имеет в распоряжении объективные

Слайд 4Основные черты риска:

Противоречивость как черта риска проявляется в различных аспектах. Представляя собой

Основные черты риска:

Противоречивость как черта риска проявляется в различных аспектах. Представляя собой

Слайд 5Причины возникновения экономического риска риска:

Спонтанность природных явлений и процессов, стихийные бедствия

Причины возникновения экономического риска риска:

Спонтанность природных явлений и процессов, стихийные бедствия

Слайд 6Общие принципы классификации рисков:

По времени возникновения -

Ретроспективные, текущие и перспективные

По факторам возникновения

Общие принципы классификации рисков:

По времени возникновения -

Ретроспективные, текущие и перспективные

По факторам возникновения

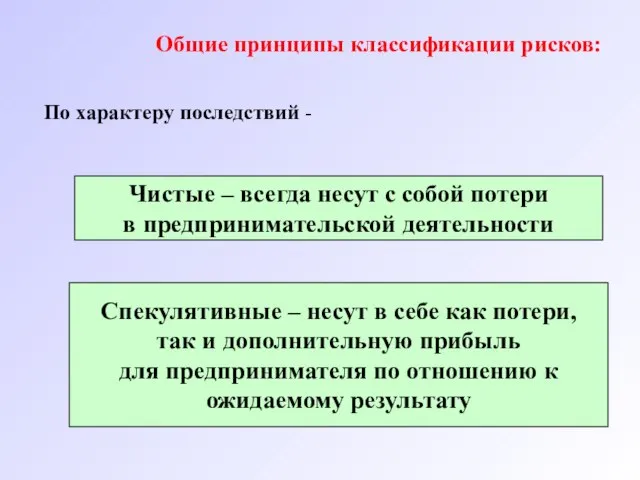

Слайд 8Общие принципы классификации рисков:

По характеру последствий -

Чистые – всегда несут с собой

Общие принципы классификации рисков:

По характеру последствий -

Чистые – всегда несут с собой

Слайд 9 производственный риск

коммерческий риск

финансовый риск

риск страхования

Общие принципы классификации

производственный риск

коммерческий риск

финансовый риск

риск страхования

Общие принципы классификации

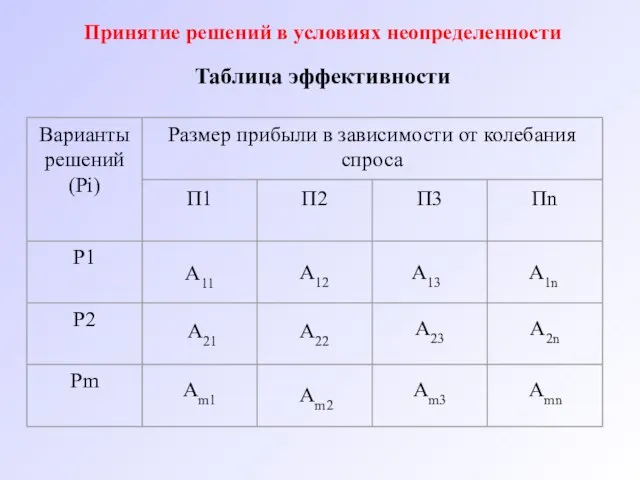

Слайд 10Принятие решений в условиях неопределенности

Таблица эффективности

А12

А13

А1n

А21

А22

Аm2

Аmn

Принятие решений в условиях неопределенности

Таблица эффективности

А12

А13

А1n

А21

А22

Аm2

Аmn

Слайд 11Для нахождения решений применяется специальный показатель потерь, который свидетельствует, насколько выгодно применяемое

Для нахождения решений применяется специальный показатель потерь, который свидетельствует, насколько выгодно применяемое

Слайд 12Эффективность выпуска новых видов продукции

Эффективность выпуска новых видов продукции

Слайд 13Величина потерь при выпуске новых видов продукции

Величина потерь при выпуске новых видов продукции

Слайд 14Принцип недостаточного обоснования Лапласса

используется в случае, если можно предположить, что любой

Принцип недостаточного обоснования Лапласса

используется в случае, если можно предположить, что любой

Слайд 15При учете трех вариантов обстановки (n = 3) вероятность каждого варианта составляет

При учете трех вариантов обстановки (n = 3) вероятность каждого варианта составляет

Слайд 16Максиминный критерий Вальда

используется в случаях, когда требуется гарантия, чтобы выигрыш в

Максиминный критерий Вальда

используется в случаях, когда требуется гарантия, чтобы выигрыш в

Слайд 17Эффективность выпуска новых видов продукции

Максимальный из минимальных результатов равен 0,25 и предпочтение

Эффективность выпуска новых видов продукции

Максимальный из минимальных результатов равен 0,25 и предпочтение

Слайд 18Минимаксный критерий Сэвиджа

используется в тех случаях, когда требуется в любых условиях

Минимаксный критерий Сэвиджа

используется в тех случаях, когда требуется в любых условиях

Слайд 19Величина потерь при выпуске новых видов продукции

Минимальные из максимальных потерь составляют 0,45

Величина потерь при выпуске новых видов продукции

Минимальные из максимальных потерь составляют 0,45

Слайд 20Критерий обобщенного максимина Гурвица

используется, если требуется остановиться между линией поведения в

Критерий обобщенного максимина Гурвица

используется, если требуется остановиться между линией поведения в

Чарлз Дарвин 8 класс

Чарлз Дарвин 8 класс «Она в любовь верила – эта великая женщина!»

«Она в любовь верила – эта великая женщина!» Translation Theory

Translation Theory  Продается 2к. квартира в Сипайлово 49кв.м по ул. Кулундинская

Продается 2к. квартира в Сипайлово 49кв.м по ул. Кулундинская Либеральные и консервативные модели государств

Либеральные и консервативные модели государств les_12

les_12 Статус военнослужащего контингента

Статус военнослужащего контингента ”На сколько влияют компьютерные игры на агрессивность и успеваемость подростков”

”На сколько влияют компьютерные игры на агрессивность и успеваемость подростков” Лепка с детьми раннего возраста

Лепка с детьми раннего возраста Потапова Анастасия. Фотоальбом

Потапова Анастасия. Фотоальбом +++СДП студенты 26.09.22 1) (1)

+++СДП студенты 26.09.22 1) (1) Из интернета – в мобильную среду.Интерактивная реклама в мобильном интернете

Из интернета – в мобильную среду.Интерактивная реклама в мобильном интернете Невербальные средства общения. Мимика

Невербальные средства общения. Мимика Учебно-методический комплекс "Живая география" Живая география - учебно-методический комплекс, позволяющий использовать геоинфор

Учебно-методический комплекс "Живая география" Живая география - учебно-методический комплекс, позволяющий использовать геоинфор Любая покупка в бутике вашего товара

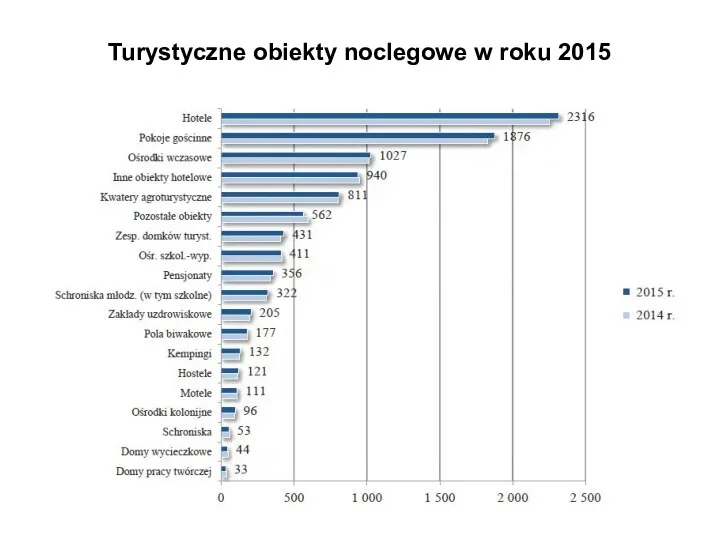

Любая покупка в бутике вашего товара Turystyczne obiekty noclegowe w roku 2015

Turystyczne obiekty noclegowe w roku 2015 Катехизация – начальный этап вступления в Церковь

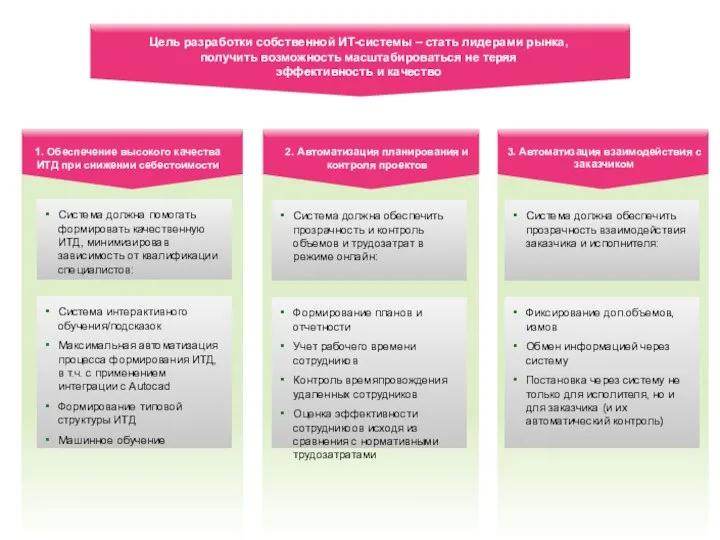

Катехизация – начальный этап вступления в Церковь Презентация для Идеал Строй Инвест

Презентация для Идеал Строй Инвест О чем говорят дети

О чем говорят дети USA

USA 1лекцияЕТС

1лекцияЕТС Старые русские меры в истории и речи народной.

Старые русские меры в истории и речи народной. Туберкулез

Туберкулез Презентация на тему Софизмы и парадоксы в математике

Презентация на тему Софизмы и парадоксы в математике США во 2-ой пол. XX- нач. XXIв

США во 2-ой пол. XX- нач. XXIв Бизнес-планирование производственной деятельности

Бизнес-планирование производственной деятельности Можно ли соединить детали без соединительных материалов?

Можно ли соединить детали без соединительных материалов? Презентация на тему Агропромышленный комплекс. Растениеводство

Презентация на тему Агропромышленный комплекс. Растениеводство