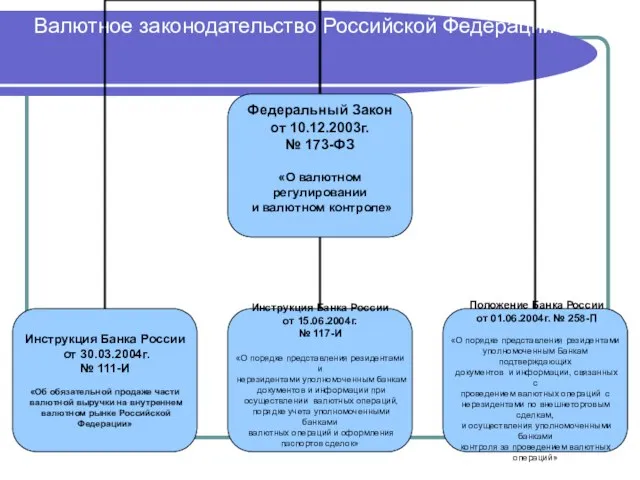

- Валютное законодательство Российской Федерации

Содержание

- 2. Валютное законодательство Российской Федерации

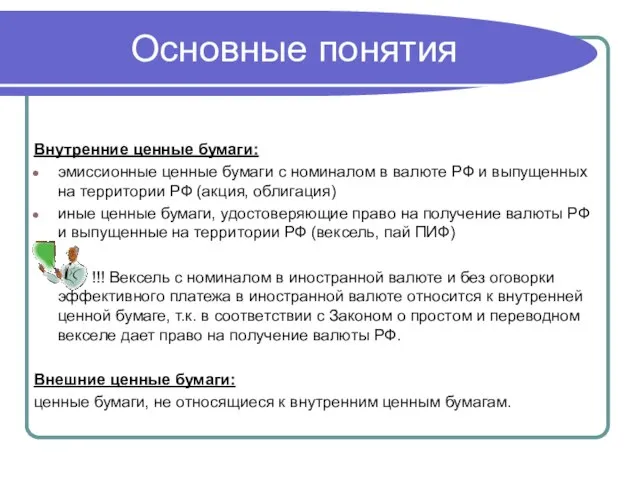

- 3. Основные понятия Внутренние ценные бумаги: эмиссионные ценные бумаги с номиналом в валюте РФ и выпущенных на

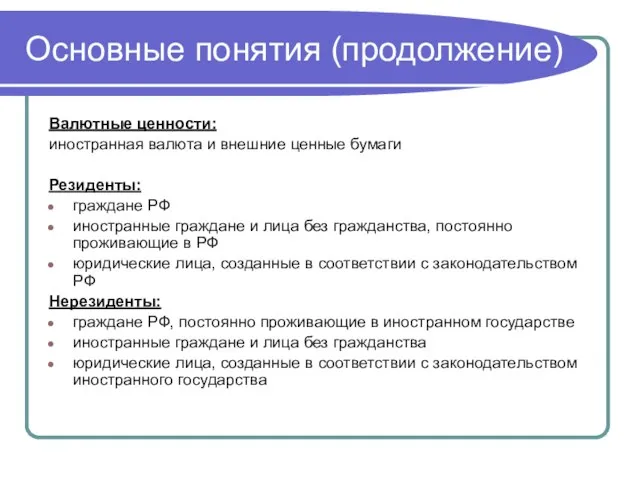

- 4. Основные понятия (продолжение) Валютные ценности: иностранная валюта и внешние ценные бумаги Резиденты: граждане РФ иностранные граждане

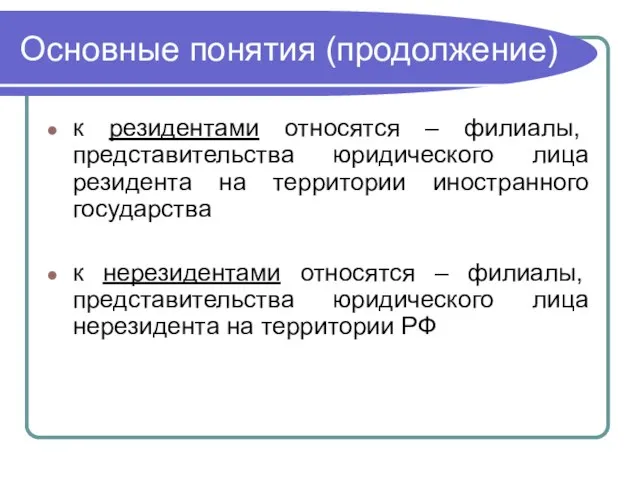

- 5. Основные понятия (продолжение) к резидентами относятся – филиалы, представительства юридического лица резидента на территории иностранного государства

- 6. Внимание!!! Физическому лицу – нерезиденту, имеющему статус индивидуального предпринимателя, - открывается счет на балансовой статье для

- 7. Основные понятия (продолжение) Валютные операции: приобретение/отчуждение резидентом у резидента внешних ценных бумаг приобретение/отчуждение резидентом у нерезидента

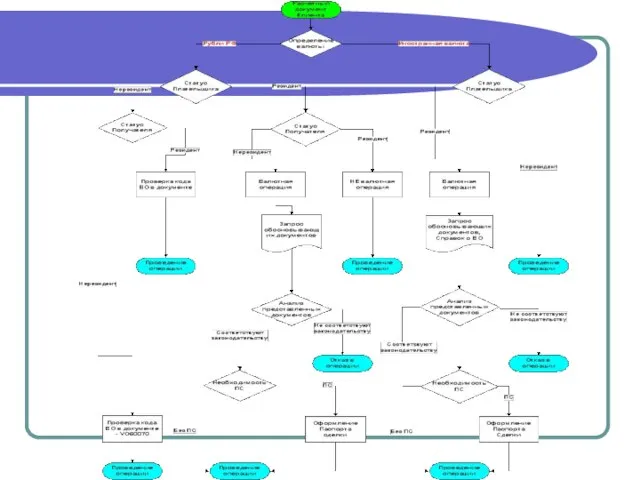

- 8. Схема определения валютной операции

- 10. Валютное регулирование Валютные операции между резидентами и нерезидентами Валютные операции между нерезидентами Валютные операции между резидентами

- 11. Валютные операции между резидентами и нерезидентами осуществляются без ограничений, но в соответствии с установленным порядком

- 12. Валютные операции между нерезидентами осуществляются без ограничений

- 13. Валютные операции между резидентами валютный контроль запрещены !!!

- 14. Исключения из запрещенных валютных операций между резидентами выплаты по внешним ценным бумагам, за исключением векселей (например,

- 15. Исключения из запрещенных валютных операций между резидентами (продолжение) расчеты между комиссионерами / агентами и комитентами /

- 16. Исключения из запрещенных валютных операций между резидентами (продолжение) Операции между юридическим лицом – резидентом и уполномоченным

- 17. ВНИМАНИЕ !!! Передача имущества в доверительное управление не влечет перехода права собственности на это имущество (с.1012

- 18. Счета резидентов в иностранных банках Резиденты открывают счета в иностранных банках без ограничений. Уведомление налоговой инспекции

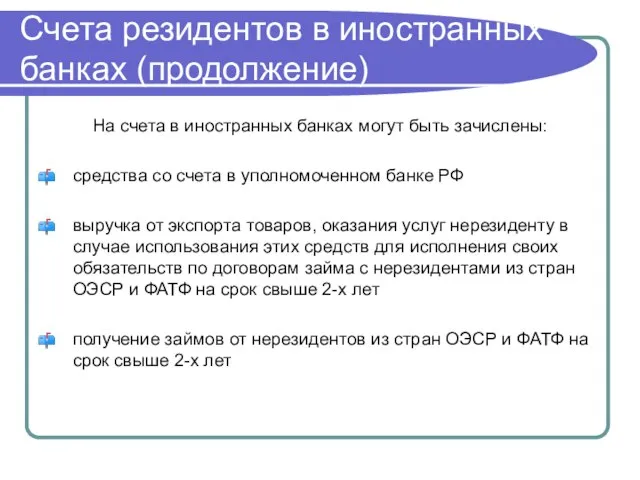

- 19. Счета резидентов в иностранных банках (продолжение) На счета в иностранных банках могут быть зачислены: средства со

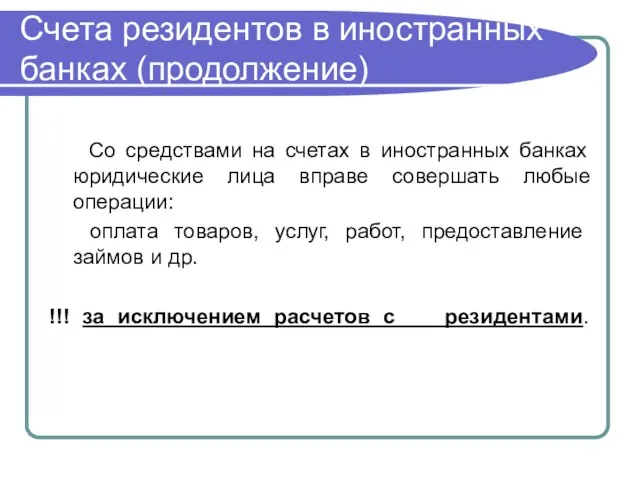

- 20. Счета резидентов в иностранных банках (продолжение) Со средствами на счетах в иностранных банках юридические лица вправе

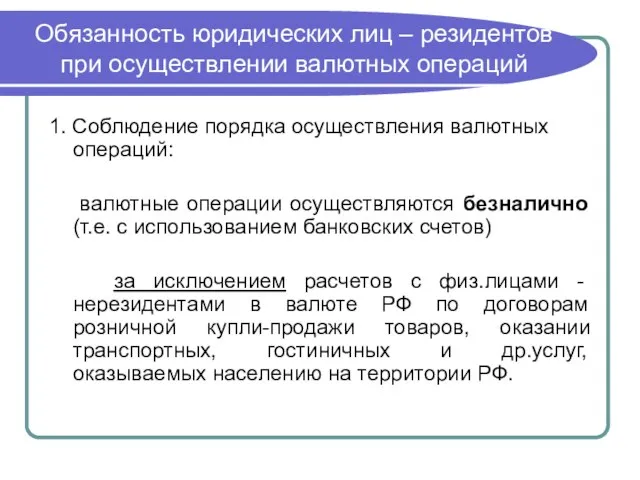

- 21. Обязанность юридических лиц – резидентов при осуществлении валютных операций 1. Соблюдение порядка осуществления валютных операций: валютные

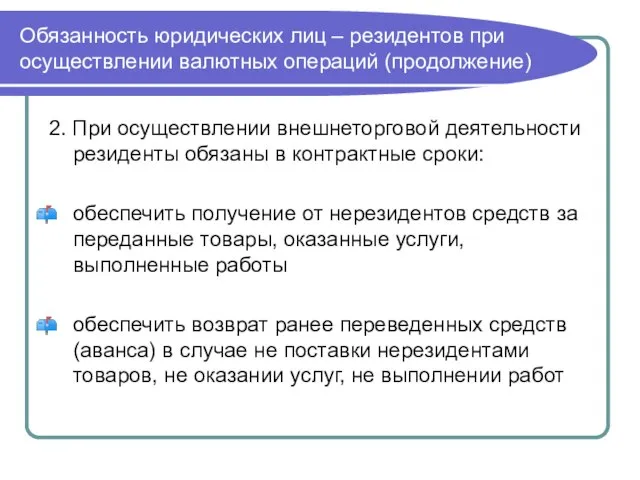

- 22. Обязанность юридических лиц – резидентов при осуществлении валютных операций (продолжение) 2. При осуществлении внешнеторговой деятельности резиденты

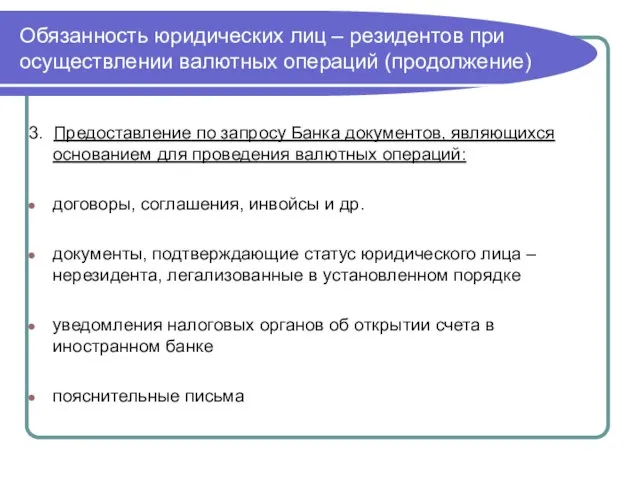

- 23. Обязанность юридических лиц – резидентов при осуществлении валютных операций (продолжение) 3. Предоставление по запросу Банка документов,

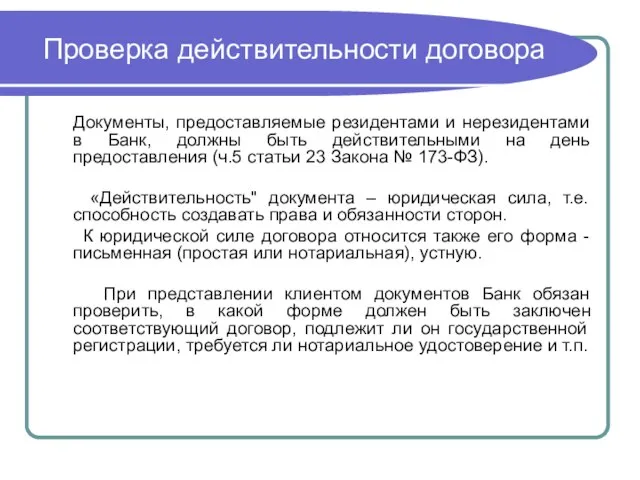

- 24. Проверка действительности договора Документы, предоставляемые резидентами и нерезидентами в Банк, должны быть действительными на день предоставления

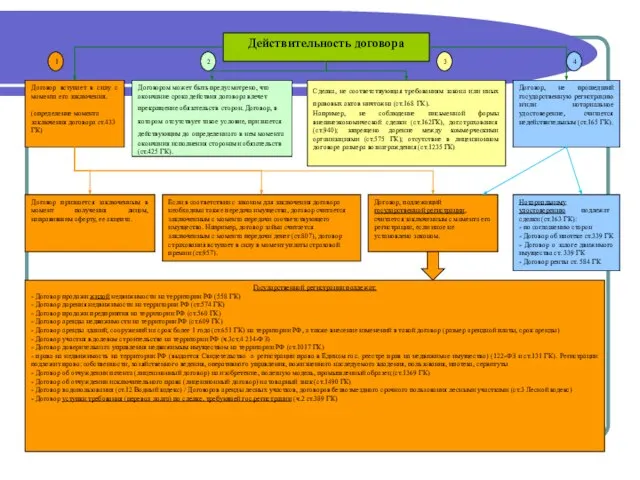

- 25. Схема проверки действительности договора

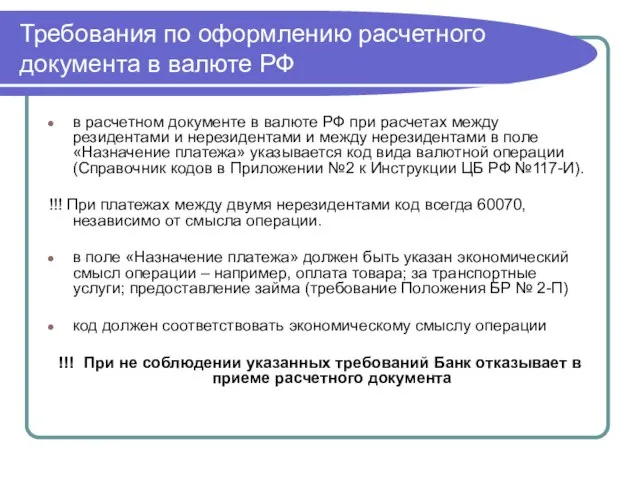

- 27. Требования по оформлению расчетного документа в валюте РФ в расчетном документе в валюте РФ при расчетах

- 28. Требования по оформлению расчетного документа в валюте РФ (продолжение) Формат кода: код указывается в начале поля

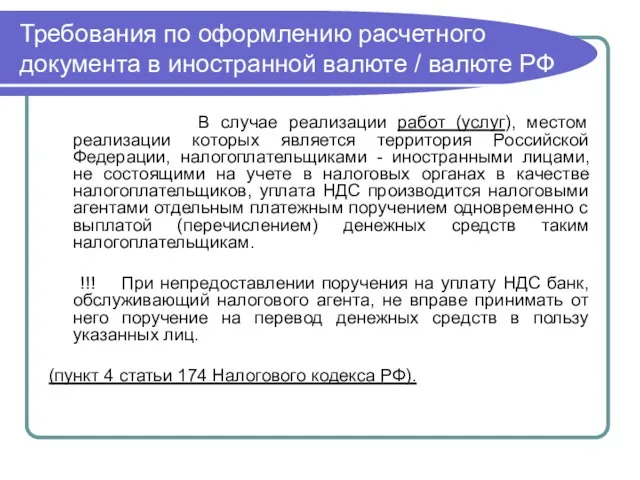

- 29. Требования по оформлению расчетного документа в иностранной валюте / валюте РФ В случае реализации работ (услуг),

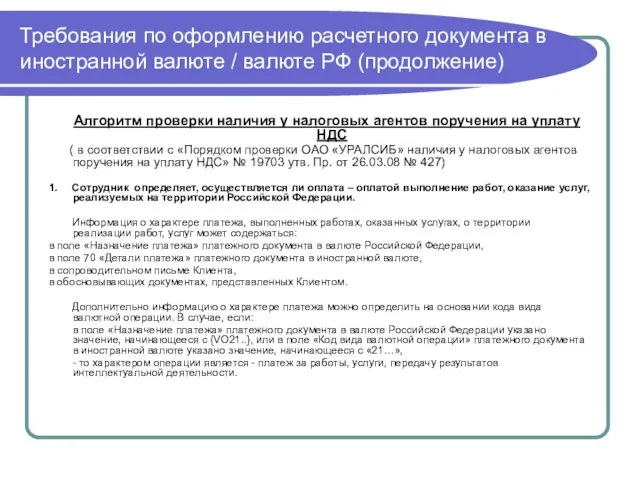

- 30. Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение) Алгоритм проверки наличия у

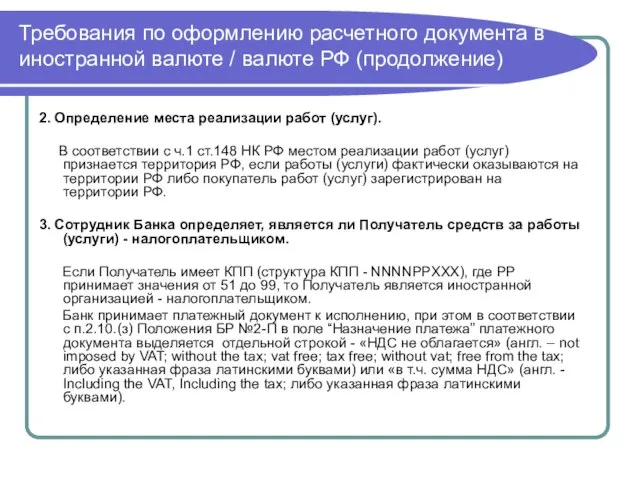

- 31. Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение) 2. Определение места реализации

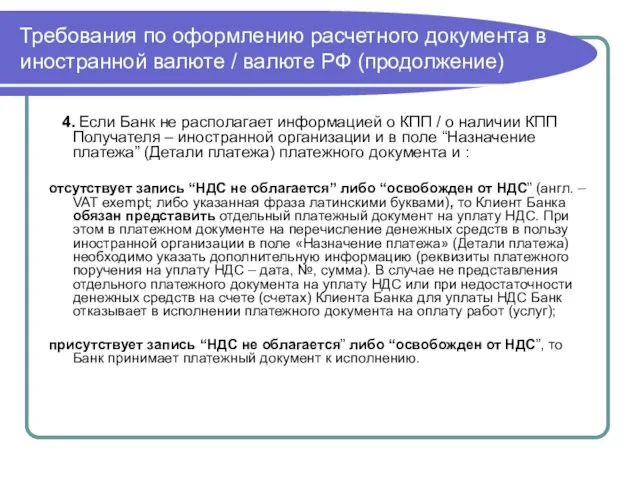

- 32. Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение) 4. Если Банк не

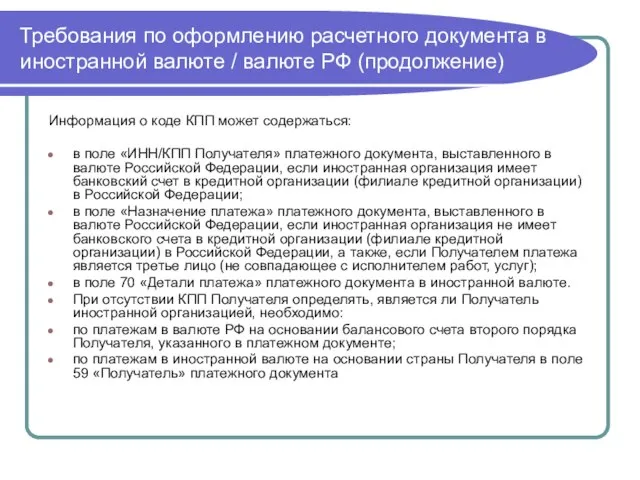

- 33. Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение) Информация о коде КПП

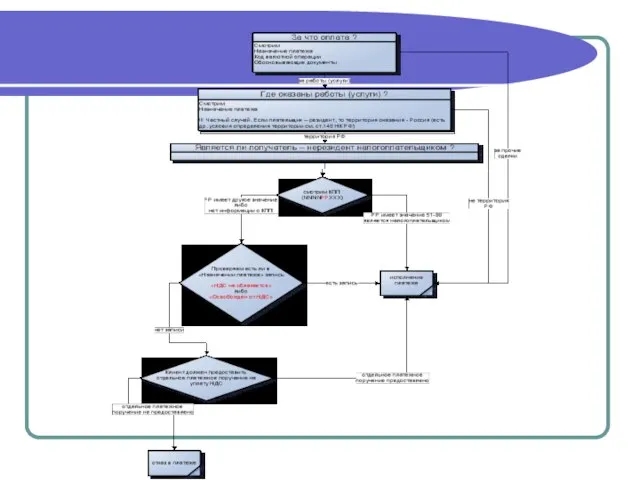

- 34. Схема проверки уплаты НДС при предоставлении резидентом/нерезидентом платежного документа в пользу нерезидента

- 36. Валютный контроль Банк обязан осуществлять валютный контроль за валютными операциями (ст.22 Закона РФ «О валютном регулировании

- 37. Выявление нарушений валютного законодательства Положение Банка России от 07 февраля 2007 года № 308-П «О порядке

- 38. Типовые нарушения Нарушение сроков оформления Паспорта сделки (после получения средств от нерезидента) Нарушение сроков списания средств

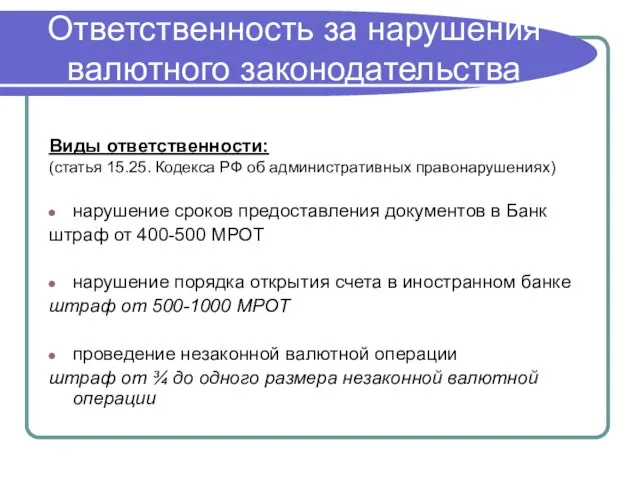

- 39. Ответственность за нарушения валютного законодательства Виды ответственности: (статья 15.25. Кодекса РФ об административных правонарушениях) нарушение сроков

- 40. Валютные операции между резидентами и нерезидентами осуществляются без ограничений и в соответствии с установленным порядком

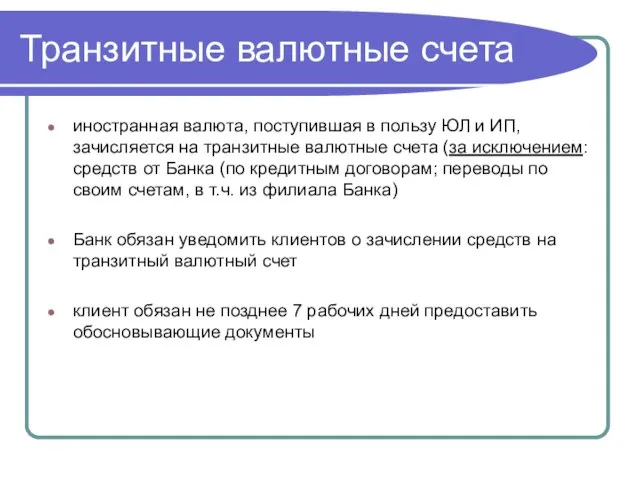

- 41. Транзитные валютные счета иностранная валюта, поступившая в пользу ЮЛ и ИП, зачисляется на транзитные валютные счета

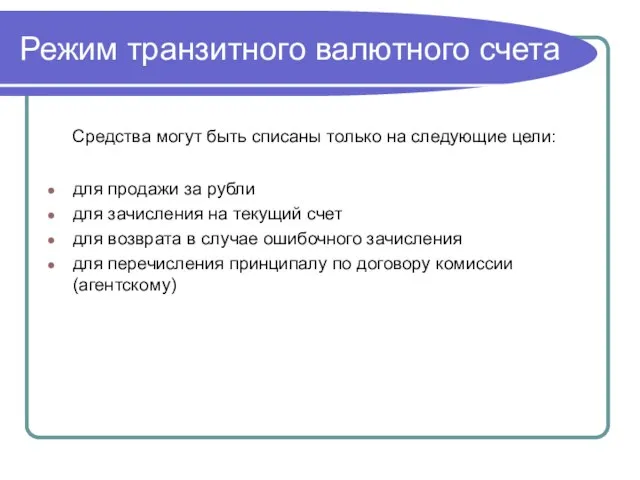

- 42. Режим транзитного валютного счета Средства могут быть списаны только на следующие цели: для продажи за рубли

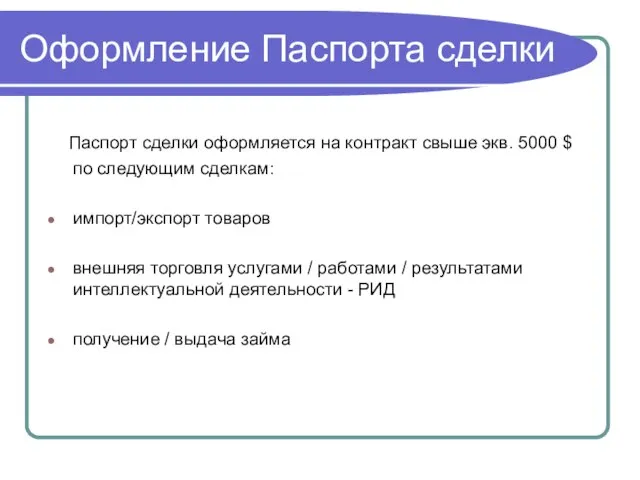

- 43. Оформление Паспорта сделки Паспорт сделки оформляется на контракт свыше экв. 5000 $ по следующим сделкам: импорт/экспорт

- 44. Определение внешнеторговой деятельности Внешнеторговая деятельность: импорт / экспорт товаров – пересечение товарами таможенной границы РФ по

- 45. ВНИМАНИЕ !!! Паспорт сделки не оформляется на указанные сделки, если не предусмотрены расчеты. Например, безвозмездная передача

- 46. Предоставление Справок о валютной операции На каждую валютную операцию - получение средств на счет или перевод

- 47. Предоставление подтверждающих документов После исполнения обязательств по контракту – передача товаров, оказание услуг, выполнение работ, передача

- 48. Ввоз / вывоз иностранной валюты, валюты РФ, ценных бумаг Разрешено: Ввоз в РФ - без ограничений

- 50. Скачать презентацию

Слайд 3Основные понятия

Внутренние ценные бумаги:

эмиссионные ценные бумаги с номиналом в валюте РФ и

Основные понятия

Внутренние ценные бумаги:

эмиссионные ценные бумаги с номиналом в валюте РФ и

Слайд 4Основные понятия (продолжение)

Валютные ценности:

иностранная валюта и внешние ценные бумаги

Резиденты:

граждане РФ

иностранные граждане и

Основные понятия (продолжение)

Валютные ценности:

иностранная валюта и внешние ценные бумаги

Резиденты:

граждане РФ

иностранные граждане и

Слайд 5Основные понятия (продолжение)

к резидентами относятся – филиалы, представительства юридического лица резидента на

Основные понятия (продолжение)

к резидентами относятся – филиалы, представительства юридического лица резидента на

Слайд 6Внимание!!!

Физическому лицу – нерезиденту, имеющему статус индивидуального предпринимателя, - открывается счет

Внимание!!!

Физическому лицу – нерезиденту, имеющему статус индивидуального предпринимателя, - открывается счет

Слайд 7Основные понятия (продолжение)

Валютные операции:

приобретение/отчуждение резидентом у резидента внешних ценных бумаг

приобретение/отчуждение резидентом у

Основные понятия (продолжение)

Валютные операции:

приобретение/отчуждение резидентом у резидента внешних ценных бумаг

приобретение/отчуждение резидентом у

Слайд 8Схема

определения

валютной операции

Схема

определения

валютной операции

Слайд 10Валютное регулирование

Валютные операции между резидентами и нерезидентами

Валютные операции между нерезидентами

Валютные операции

Валютное регулирование

Валютные операции между резидентами и нерезидентами

Валютные операции между нерезидентами

Валютные операции

Слайд 11Валютные операции между резидентами и нерезидентами

осуществляются без ограничений, но в соответствии с

Валютные операции между резидентами и нерезидентами

осуществляются без ограничений, но в соответствии с

Слайд 12Валютные операции между нерезидентами

осуществляются без ограничений

Валютные операции между нерезидентами

осуществляются без ограничений

Слайд 13Валютные операции между резидентами

валютный

контроль

запрещены !!!

Валютные операции между резидентами

валютный

контроль

запрещены !!!

Слайд 14Исключения из запрещенных валютных операций между резидентами

выплаты по внешним ценным бумагам, за

Исключения из запрещенных валютных операций между резидентами

выплаты по внешним ценным бумагам, за

Слайд 15Исключения из запрещенных валютных операций между резидентами (продолжение)

расчеты между комиссионерами / агентами

Исключения из запрещенных валютных операций между резидентами (продолжение)

расчеты между комиссионерами / агентами

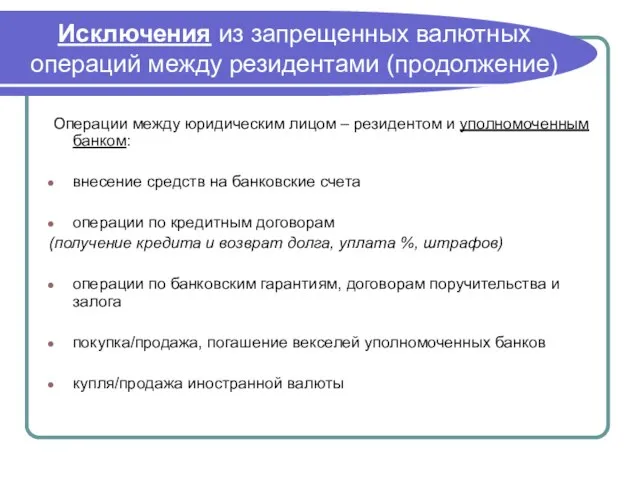

Слайд 16Исключения из запрещенных валютных операций между резидентами (продолжение)

Операции между юридическим лицом

Исключения из запрещенных валютных операций между резидентами (продолжение)

Операции между юридическим лицом

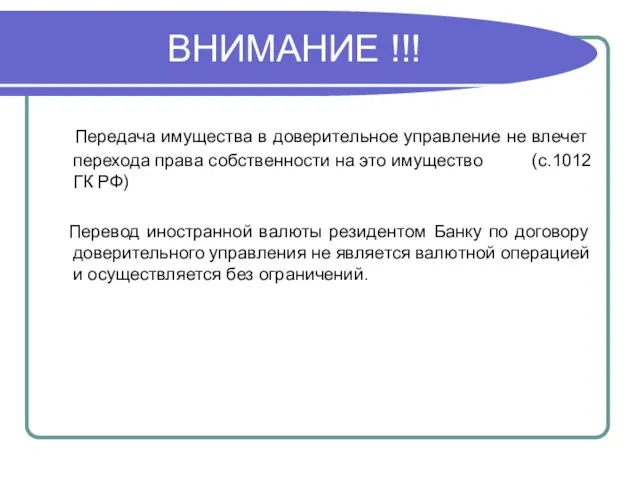

Слайд 17ВНИМАНИЕ !!!

Передача имущества в доверительное управление не влечет перехода права собственности

ВНИМАНИЕ !!!

Передача имущества в доверительное управление не влечет перехода права собственности

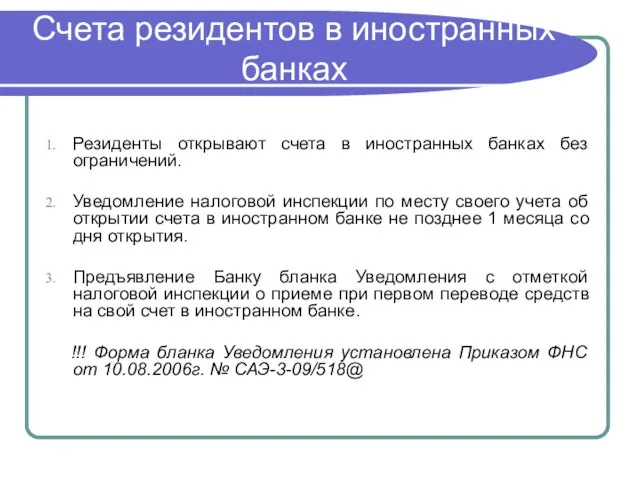

Слайд 18Счета резидентов в иностранных банках

Резиденты открывают счета в иностранных банках без ограничений.

Счета резидентов в иностранных банках

Резиденты открывают счета в иностранных банках без ограничений.

Слайд 19Счета резидентов в иностранных банках (продолжение)

На счета в иностранных банках могут быть

Счета резидентов в иностранных банках (продолжение)

На счета в иностранных банках могут быть

Слайд 20Счета резидентов в иностранных банках (продолжение)

Со средствами на счетах в иностранных

Счета резидентов в иностранных банках (продолжение)

Со средствами на счетах в иностранных

Слайд 21Обязанность юридических лиц – резидентов при осуществлении валютных операций

1. Соблюдение порядка осуществления

Обязанность юридических лиц – резидентов при осуществлении валютных операций

1. Соблюдение порядка осуществления

Слайд 22Обязанность юридических лиц – резидентов при осуществлении валютных операций (продолжение)

2. При осуществлении

Обязанность юридических лиц – резидентов при осуществлении валютных операций (продолжение)

2. При осуществлении

Слайд 23Обязанность юридических лиц – резидентов при осуществлении валютных операций (продолжение)

3. Предоставление по

Обязанность юридических лиц – резидентов при осуществлении валютных операций (продолжение)

3. Предоставление по

Слайд 24Проверка действительности договора

Документы, предоставляемые резидентами и нерезидентами в Банк, должны быть

Проверка действительности договора

Документы, предоставляемые резидентами и нерезидентами в Банк, должны быть

Слайд 25Схема проверки действительности договора

Слайд 27Требования по оформлению расчетного документа в валюте РФ

в расчетном документе в валюте

Требования по оформлению расчетного документа в валюте РФ

в расчетном документе в валюте

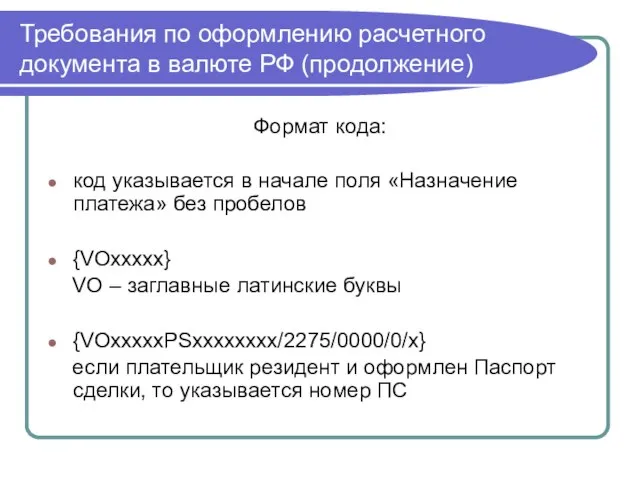

Слайд 28Требования по оформлению расчетного документа в валюте РФ (продолжение)

Формат кода:

код указывается в

Требования по оформлению расчетного документа в валюте РФ (продолжение)

Формат кода:

код указывается в

Слайд 29Требования по оформлению расчетного документа в иностранной валюте / валюте РФ

Требования по оформлению расчетного документа в иностранной валюте / валюте РФ

Слайд 30Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение)

Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение)

Слайд 31Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение)

2.

Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение)

2.

Слайд 32Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение)

Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение)

Слайд 33Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение)

Информация

Требования по оформлению расчетного документа в иностранной валюте / валюте РФ (продолжение)

Информация

Слайд 34Схема

проверки уплаты НДС при предоставлении резидентом/нерезидентом платежного документа в пользу нерезидента

Схема

проверки уплаты НДС при предоставлении резидентом/нерезидентом платежного документа в пользу нерезидента

Слайд 36Валютный контроль

Банк обязан осуществлять валютный контроль за валютными операциями

(ст.22 Закона

Валютный контроль

Банк обязан осуществлять валютный контроль за валютными операциями

(ст.22 Закона

Слайд 37Выявление нарушений валютного законодательства

Положение Банка России от 07 февраля 2007 года

Выявление нарушений валютного законодательства

Положение Банка России от 07 февраля 2007 года

Слайд 38Типовые нарушения

Нарушение сроков оформления Паспорта сделки (после получения средств от нерезидента)

Нарушение сроков

Типовые нарушения

Нарушение сроков оформления Паспорта сделки (после получения средств от нерезидента)

Нарушение сроков

Слайд 39Ответственность за нарушения валютного законодательства

Виды ответственности:

(статья 15.25. Кодекса РФ об административных

Ответственность за нарушения валютного законодательства

Виды ответственности:

(статья 15.25. Кодекса РФ об административных

Слайд 40Валютные операции между резидентами и нерезидентами

осуществляются без ограничений и в соответствии с

Валютные операции между резидентами и нерезидентами

осуществляются без ограничений и в соответствии с

Слайд 41Транзитные валютные счета

иностранная валюта, поступившая в пользу ЮЛ и ИП, зачисляется на

Транзитные валютные счета

иностранная валюта, поступившая в пользу ЮЛ и ИП, зачисляется на

Слайд 42Режим транзитного валютного счета

Средства могут быть списаны только на следующие цели:

для

Режим транзитного валютного счета

Средства могут быть списаны только на следующие цели:

для

Слайд 43Оформление Паспорта сделки

Паспорт сделки оформляется на контракт свыше экв. 5000 $

Оформление Паспорта сделки

Паспорт сделки оформляется на контракт свыше экв. 5000 $

Слайд 44Определение внешнеторговой деятельности

Внешнеторговая деятельность:

импорт / экспорт товаров – пересечение товарами таможенной границы

Определение внешнеторговой деятельности

Внешнеторговая деятельность:

импорт / экспорт товаров – пересечение товарами таможенной границы

Слайд 45ВНИМАНИЕ !!!

Паспорт сделки не оформляется на указанные сделки, если не предусмотрены

ВНИМАНИЕ !!!

Паспорт сделки не оформляется на указанные сделки, если не предусмотрены

Слайд 46Предоставление Справок о валютной операции

На каждую валютную операцию - получение средств

Предоставление Справок о валютной операции

На каждую валютную операцию - получение средств

Слайд 47Предоставление подтверждающих документов

После исполнения обязательств по контракту –

передача товаров,

Предоставление подтверждающих документов

После исполнения обязательств по контракту –

передача товаров,

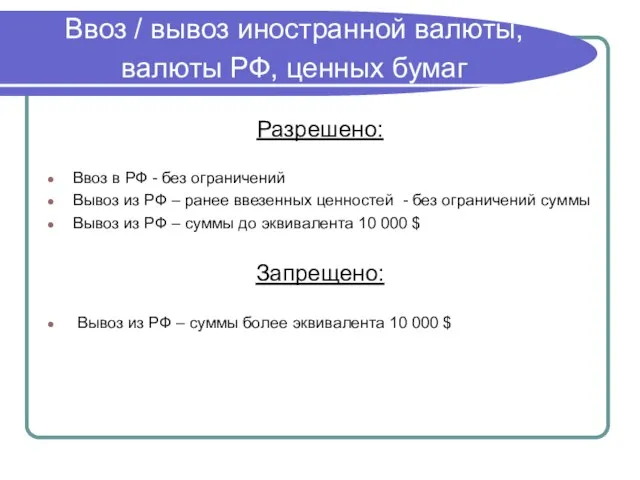

Слайд 48Ввоз / вывоз иностранной валюты, валюты РФ, ценных бумаг

Разрешено:

Ввоз в РФ

Ввоз / вывоз иностранной валюты, валюты РФ, ценных бумаг

Разрешено:

Ввоз в РФ

Опыт реализации инклюзивного образования в Норвегии

Опыт реализации инклюзивного образования в Норвегии Работа для полицейского. Вакансии

Работа для полицейского. Вакансии Презентация на тему Япония

Презентация на тему Япония  Диагностика деятельности предприятия

Диагностика деятельности предприятия Полоролевое развитие детей старшего дошкольного возраста

Полоролевое развитие детей старшего дошкольного возраста БД и СУБД(Проектирование БД)

БД и СУБД(Проектирование БД) Литературная викторина "Что за прелесть эти сказки!"

Литературная викторина "Что за прелесть эти сказки!" Московский государственный технический университет гражданской авиации (МГТУ ГА)

Московский государственный технический университет гражданской авиации (МГТУ ГА) Ученическая конференция

Ученическая конференция Управление изменениями

Управление изменениями Дозиметр

Дозиметр Правила получения и оплаты листка нетрудоспособности

Правила получения и оплаты листка нетрудоспособности «ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием»

«ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием» Налоги. 7 класс

Налоги. 7 класс

Официально-деловой стиль речи

Официально-деловой стиль речи «О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к

«О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к  Основные направления деятельности муниципальной методической службы (ГМЦ)

Основные направления деятельности муниципальной методической службы (ГМЦ) обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п

обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п Аванс и предоплата

Аванс и предоплата Архитектура компьютера

Архитектура компьютера Презентация по биологии на тему: цветок дальнего востока - Рододендрон .

Презентация по биологии на тему: цветок дальнего востока - Рододендрон . Полупроводники в жизни человека.

Полупроводники в жизни человека. Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА

Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА  Чужих детей не бывает

Чужих детей не бывает Правила Дорожного Движения (ПДД) 4 класс

Правила Дорожного Движения (ПДД) 4 класс Азот и его свойства

Азот и его свойства Урок 2. Пророк Мухаммад – основатель ислама.

Урок 2. Пророк Мухаммад – основатель ислама.