- СИСТЕМА ЦЕНООБРАЗОВАНИЯ НА СЖИЖЕННЫЕ УГЛЕВОДОРОДНЫЕ ГАЗЫ КАК ОСНОВА РАЗВИТИЯ РЫНКА. ОПЫТ СИБУРА

Содержание

- 2. КАЖДЫЙ СЕГМЕНТ РЕАЛИЗАЦИИ СУГ ИМЕЕТ СВОЮ СПЕЦИФИКУ И СВОИ ОСОБЕННОСТИ ЦЕНООБРАЗОВАНИЯ 30% 27% 36% 7% Нефтехимия

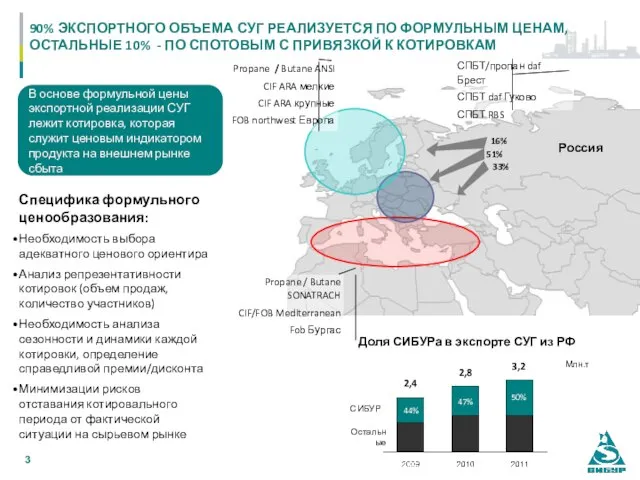

- 3. Россия Доля СИБУРа в экспорте СУГ из РФ 16% 51% 33% 90% ЭКСПОРТНОГО ОБЪЕМА СУГ РЕАЛИЗУЕТСЯ

- 4. ЦЕНА ДЛЯ НЕФТЕХИМИЧЕСКИХ ПОТРЕБИТЕЛЕЙ ФОРМИРУЕТСЯ НА ОСНОВЕ ДОЛГОСРОЧНЫХ КОНТРАКТОВ, КОТОРЫЕ БАЗИРУЮТСЯ НА ЭКСПОРТНЫХ КОТИРОВКАХ Нижнекамск Тобольск

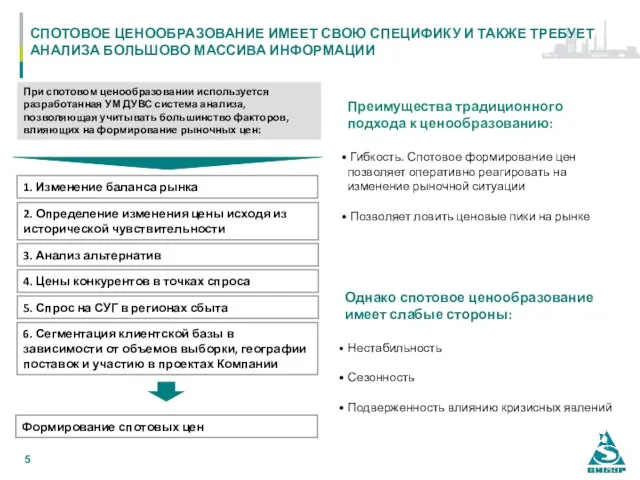

- 5. СПОТОВОЕ ЦЕНООБРАЗОВАНИЕ ИМЕЕТ СВОЮ СПЕЦИФИКУ И ТАКЖЕ ТРЕБУЕТ АНАЛИЗА БОЛЬШОВО МАССИВА ИНФОРМАЦИИ При спотовом ценообразовании используется

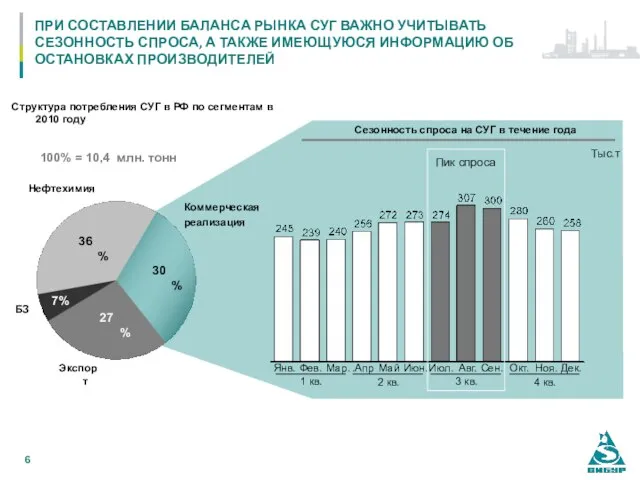

- 6. ПРИ СОСТАВЛЕНИИ БАЛАНСА РЫНКА СУГ ВАЖНО УЧИТЫВАТЬ СЕЗОННОСТЬ СПРОСА, А ТАКЖЕ ИМЕЮЩУЮСЯ ИНФОРМАЦИЮ ОБ ОСТАНОВКАХ ПРОИЗВОДИТЕЛЕЙ

- 7. Х 0,5 = : 0,53*1000 = Перевод в тн Прибыль АГЗС Скидка покупателю (АГЗС) Расходы АГЗС:

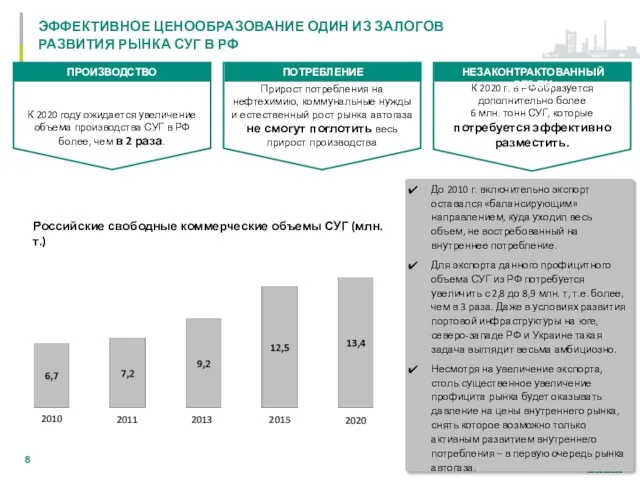

- 8. Прирост потребления на нефтехимию, коммунальные нужды и естественный рост рынка автогаза не смогут поглотить весь прирост

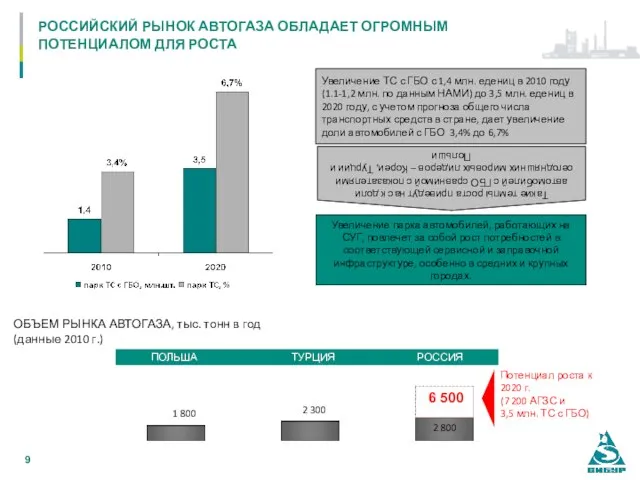

- 9. РОССИЙСКИЙ РЫНОК АВТОГАЗА ОБЛАДАЕТ ОГРОМНЫМ ПОТЕНЦИАЛОМ ДЛЯ РОСТА Увеличение ТС с ГБО с 1,4 млн. едениц

- 11. Скачать презентацию

Слайд 2КАЖДЫЙ СЕГМЕНТ РЕАЛИЗАЦИИ СУГ ИМЕЕТ СВОЮ СПЕЦИФИКУ И СВОИ ОСОБЕННОСТИ ЦЕНООБРАЗОВАНИЯ

30%

27%

36%

7%

Нефтехимия

Приоритетное потребление

КАЖДЫЙ СЕГМЕНТ РЕАЛИЗАЦИИ СУГ ИМЕЕТ СВОЮ СПЕЦИФИКУ И СВОИ ОСОБЕННОСТИ ЦЕНООБРАЗОВАНИЯ

30%

27%

36%

7%

Нефтехимия

Приоритетное потребление

Слайд 3Россия

Доля СИБУРа в экспорте СУГ из РФ

16%

51%

33%

90% ЭКСПОРТНОГО ОБЪЕМА СУГ РЕАЛИЗУЕТСЯ ПО

Россия

Доля СИБУРа в экспорте СУГ из РФ

16%

51%

33%

90% ЭКСПОРТНОГО ОБЪЕМА СУГ РЕАЛИЗУЕТСЯ ПО

Слайд 4ЦЕНА ДЛЯ НЕФТЕХИМИЧЕСКИХ ПОТРЕБИТЕЛЕЙ ФОРМИРУЕТСЯ НА ОСНОВЕ ДОЛГОСРОЧНЫХ КОНТРАКТОВ, КОТОРЫЕ БАЗИРУЮТСЯ НА

ЦЕНА ДЛЯ НЕФТЕХИМИЧЕСКИХ ПОТРЕБИТЕЛЕЙ ФОРМИРУЕТСЯ НА ОСНОВЕ ДОЛГОСРОЧНЫХ КОНТРАКТОВ, КОТОРЫЕ БАЗИРУЮТСЯ НА

Слайд 5СПОТОВОЕ ЦЕНООБРАЗОВАНИЕ ИМЕЕТ СВОЮ СПЕЦИФИКУ И ТАКЖЕ ТРЕБУЕТ

АНАЛИЗА БОЛЬШОВО МАССИВА ИНФОРМАЦИИ

СПОТОВОЕ ЦЕНООБРАЗОВАНИЕ ИМЕЕТ СВОЮ СПЕЦИФИКУ И ТАКЖЕ ТРЕБУЕТ АНАЛИЗА БОЛЬШОВО МАССИВА ИНФОРМАЦИИ

Слайд 6ПРИ СОСТАВЛЕНИИ БАЛАНСА РЫНКА СУГ ВАЖНО УЧИТЫВАТЬ СЕЗОННОСТЬ СПРОСА, А ТАКЖЕ ИМЕЮЩУЮСЯ

ПРИ СОСТАВЛЕНИИ БАЛАНСА РЫНКА СУГ ВАЖНО УЧИТЫВАТЬ СЕЗОННОСТЬ СПРОСА, А ТАКЖЕ ИМЕЮЩУЮСЯ

Слайд 7Х 0,5 =

: 0,53*1000 =

Перевод в тн

Прибыль АГЗС

Скидка покупателю

Х 0,5 =

: 0,53*1000 =

Перевод в тн

Прибыль АГЗС

Скидка покупателю

Слайд 8

Прирост потребления на нефтехимию, коммунальные нужды и естественный рост рынка автогаза

не

Прирост потребления на нефтехимию, коммунальные нужды и естественный рост рынка автогаза не

Слайд 9РОССИЙСКИЙ РЫНОК АВТОГАЗА ОБЛАДАЕТ ОГРОМНЫМ ПОТЕНЦИАЛОМ ДЛЯ РОСТА

Увеличение ТС с ГБО с

РОССИЙСКИЙ РЫНОК АВТОГАЗА ОБЛАДАЕТ ОГРОМНЫМ ПОТЕНЦИАЛОМ ДЛЯ РОСТА

Увеличение ТС с ГБО с

Финансовая устойчивость учредителей (участников) кредитных организаций

Финансовая устойчивость учредителей (участников) кредитных организаций Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время

Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время Донское казачество.pptm

Донское казачество.pptm Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга

Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга  Увлечение рыбалкой

Увлечение рыбалкой Построение сечений многогранников

Построение сечений многогранников Световой дизайн интерьера

Световой дизайн интерьера Презентация на тему Треугольники 7 класс

Презентация на тему Треугольники 7 класс Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II)

Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II) Экосистема. Биогеоценоз. Структура Экосистемы

Экосистема. Биогеоценоз. Структура Экосистемы Выбери правильный ответ

Выбери правильный ответ Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл

Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл Нефтехимический территориальный кластер Республики Башкортостан

Нефтехимический территориальный кластер Республики Башкортостан О стриже для собрания

О стриже для собрания Жизнь зверей в зимнее время года (3 класс)

Жизнь зверей в зимнее время года (3 класс) презентация авито

презентация авито Макеты Plastikam. Дизайн и производство

Макеты Plastikam. Дизайн и производство Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании

Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании Магнітне поле. Сила Ампера

Магнітне поле. Сила Ампера  Фиркан –это сеть супермаркетов №1

Фиркан –это сеть супермаркетов №1 Жизнь на Земле 6 класс

Жизнь на Земле 6 класс Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел

Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел Память человека

Память человека Посуда и столовые приборы

Посуда и столовые приборы Будем скучать

Будем скучать Презентация на тему город Чита

Презентация на тему город Чита  Финансовый контроль и его принципы. (Тема 21)

Финансовый контроль и его принципы. (Тема 21) Правописание НЕ с различными частями речи

Правописание НЕ с различными частями речи