- Виды (формы) некоммерческих организаций

Содержание

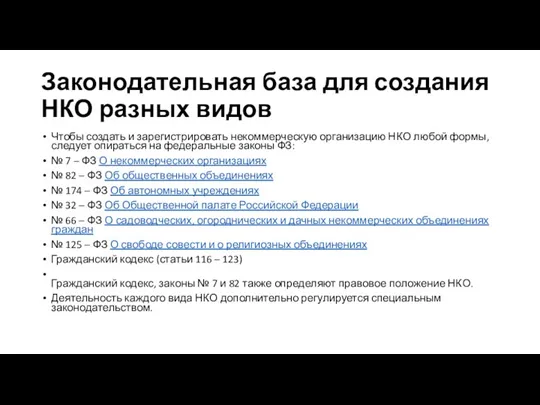

- 2. Законодательная база для создания НКО разных видов Чтобы создать и зарегистрировать некоммерческую организацию НКО любой формы,

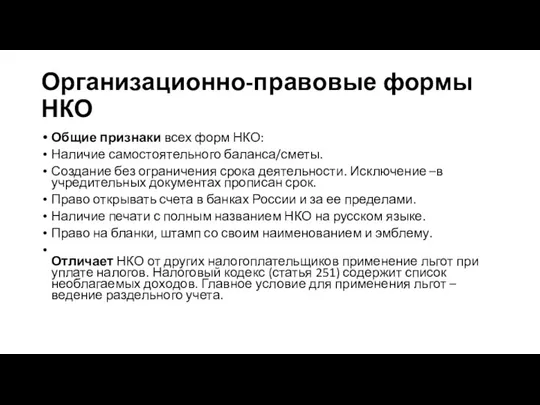

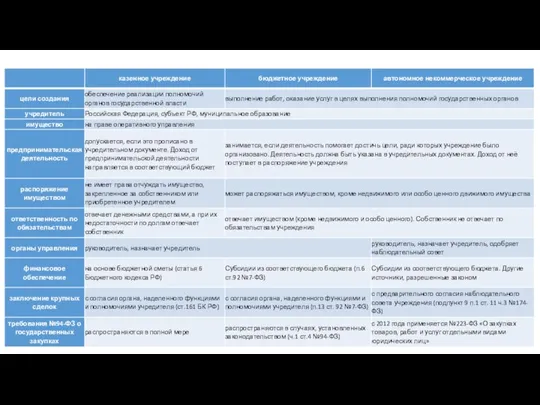

- 3. Организационно-правовые формы НКО Общие признаки всех форм НКО: Наличие самостоятельного баланса/сметы. Создание без ограничения срока деятельности.

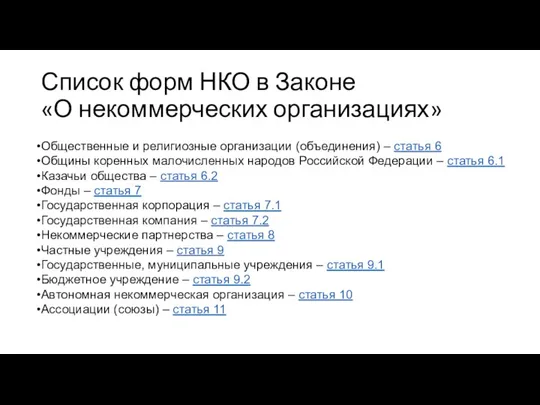

- 4. Список форм НКО в Законе «О некоммерческих организациях» Общественные и религиозные организации (объединения) – статья 6

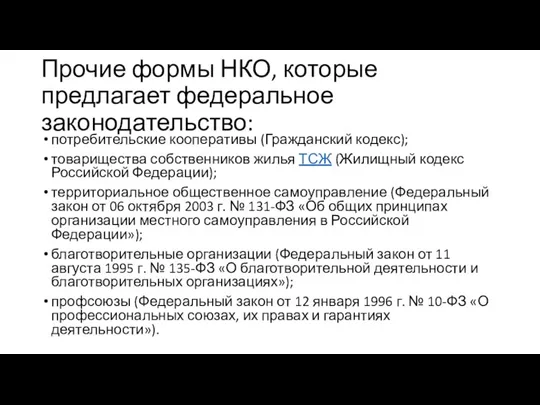

- 5. Прочие формы НКО, которые предлагает федеральное законодательство: потребительские кооперативы (Гражданский кодекс); товарищества собственников жилья ТСЖ (Жилищный

- 6. Музей – учреждение культуры В соответствии с законом «О Музейном фонде…» музеи могут создаваться только в

- 7. Частные учреждения Цель создания: для реализации функций некоммерческого характера (например, управленческих или социально-культурных). Формы: бывают разных

- 8. Государственные и муниципальные учреждения Цель создания: разные цели у разных форм учреждений. К таким учреждениям относятся

- 9. Бюджетные учреждения Цель создания: услуги, помогающие органам государственной власти или местного самоуправления исполнять полномочия в различных

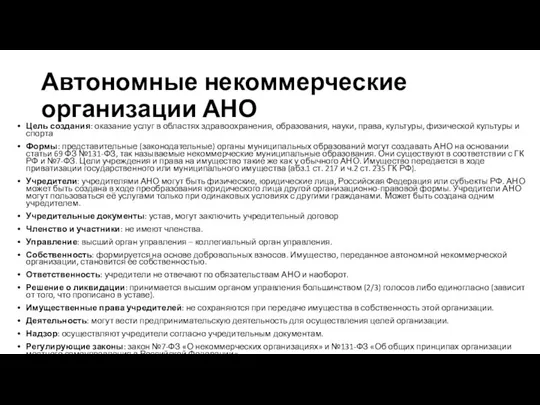

- 11. Автономные некоммерческие организации АНО Цель создания: оказание услуг в областях здравоохранения, образования, науки, права, культуры, физической

- 12. Особенности именования учреждений Следует отметить, что от уплаты государственной пошлины за право использования наименований «Россия», «Российская

- 13. Право выступать учредителем (участником) других юридических лиц Бюджетное учреждение вправе создавать другие некоммерческие организации и в

- 14. Аудит финансовой деятельности музея Проведение обязательного аудита в казенных и бюджетных учреждениях не требуется. Вопросы проведения

- 15. Налоговые обязательства НКО Казенные, бюджетные и автономные учреждения не вправе переходить на уплату единого сельскохозяйственного налога

- 16. Постановление Правительства РФ от 8 мая 2020 г. No642 «Об утверждении перечня видов культурной деятельности, осуществляемых

- 17. Перечень видов музейной деятельности 1. Изучение музейных предметов и музейных коллекций, в том числе проведение экспертизы

- 19. Скачать презентацию

Слайд 2Законодательная база для создания

НКО разных видов

Чтобы создать и зарегистрировать некоммерческую

Законодательная база для создания

НКО разных видов

Чтобы создать и зарегистрировать некоммерческую

Слайд 3Организационно-правовые формы НКО

Общие признаки всех форм НКО:

Наличие самостоятельного баланса/сметы.

Создание

Организационно-правовые формы НКО

Общие признаки всех форм НКО:

Наличие самостоятельного баланса/сметы.

Создание

Слайд 4Список форм НКО в Законе

«О некоммерческих организациях»

Общественные и религиозные организации (объединения)

Список форм НКО в Законе

«О некоммерческих организациях»

Общественные и религиозные организации (объединения)

Слайд 5Прочие формы НКО, которые предлагает федеральное законодательство:

потребительские кооперативы (Гражданский кодекс);

товарищества

Прочие формы НКО, которые предлагает федеральное законодательство:

потребительские кооперативы (Гражданский кодекс);

товарищества

Слайд 6Музей – учреждение культуры

В соответствии с законом «О Музейном фонде…» музеи могут

Музей – учреждение культуры

В соответствии с законом «О Музейном фонде…» музеи могут

Слайд 7Частные учреждения

Цель создания: для реализации функций некоммерческого характера (например, управленческих или

Частные учреждения

Цель создания: для реализации функций некоммерческого характера (например, управленческих или

Слайд 8Государственные и муниципальные учреждения

Цель создания: разные цели у разных форм учреждений. К

Государственные и муниципальные учреждения

Цель создания: разные цели у разных форм учреждений. К

Слайд 9Бюджетные учреждения

Цель создания: услуги, помогающие органам государственной власти или местного самоуправления

Бюджетные учреждения

Цель создания: услуги, помогающие органам государственной власти или местного самоуправления

Слайд 11Автономные некоммерческие организации АНО

Цель создания: оказание услуг в областях здравоохранения, образования, науки,

Автономные некоммерческие организации АНО

Цель создания: оказание услуг в областях здравоохранения, образования, науки,

Слайд 12Особенности именования учреждений

Следует отметить, что от уплаты государственной пошлины за право использования

Особенности именования учреждений

Следует отметить, что от уплаты государственной пошлины за право использования

Слайд 13Право выступать учредителем (участником) других юридических лиц

Бюджетное учреждение вправе создавать другие некоммерческие

Право выступать учредителем (участником) других юридических лиц

Бюджетное учреждение вправе создавать другие некоммерческие

Слайд 14Аудит финансовой деятельности музея

Проведение обязательного аудита в казенных и бюджетных учреждениях не

Аудит финансовой деятельности музея

Проведение обязательного аудита в казенных и бюджетных учреждениях не

Слайд 15Налоговые обязательства НКО

Казенные, бюджетные и автономные учреждения не вправе переходить на уплату

Налоговые обязательства НКО

Казенные, бюджетные и автономные учреждения не вправе переходить на уплату

Слайд 16Постановление Правительства РФ от 8 мая 2020 г. No642

«Об утверждении перечня

Постановление Правительства РФ от 8 мая 2020 г. No642

«Об утверждении перечня

Слайд 17Перечень видов музейной деятельности

1. Изучение музейных предметов и музейных коллекций, в том

Перечень видов музейной деятельности

1. Изучение музейных предметов и музейных коллекций, в том

Система среднего профессионального образования Свердловской области

Система среднего профессионального образования Свердловской области Презентация на тему Edinburgh (Эдинбург)

Презентация на тему Edinburgh (Эдинбург)  Prakticheskaya_rabota__1

Prakticheskaya_rabota__1 ВИРТУАЛЬНОЕ МОДЕЛИРОВАНИЕ ТРЕХМЕРНЫХ СЦЕН

ВИРТУАЛЬНОЕ МОДЕЛИРОВАНИЕ ТРЕХМЕРНЫХ СЦЕН Жизнь и разум. Раскрытые тайны Вселенной

Жизнь и разум. Раскрытые тайны Вселенной РАЗВИТИЕ УСТНОЙ РЕЧИ УЧАЩИХСЯ с ТНР НА УРОКАХ литературы

РАЗВИТИЕ УСТНОЙ РЕЧИ УЧАЩИХСЯ с ТНР НА УРОКАХ литературы Достопримечательности Москвы

Достопримечательности Москвы Презентация на тему Дикие животные детская энциклопедия

Презентация на тему Дикие животные детская энциклопедия  Игрушки царской семьи

Игрушки царской семьи Количество украинских мужчин с разным курительным статусом в возрастных группах

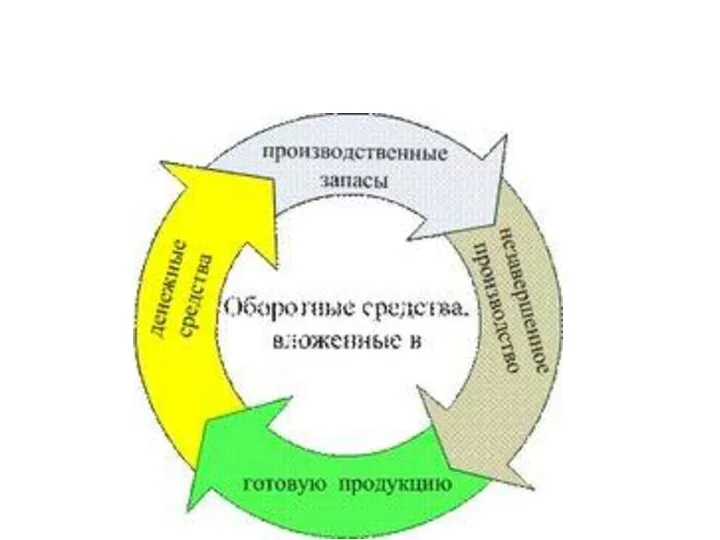

Количество украинских мужчин с разным курительным статусом в возрастных группах Производственные запасы

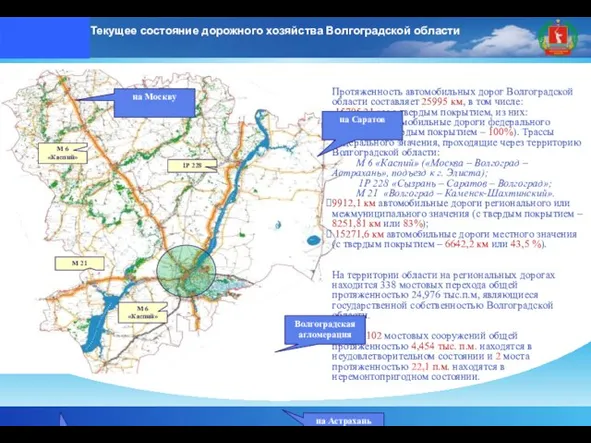

Производственные запасы Текущее состояние дорожного хозяйства Волгоградской области

Текущее состояние дорожного хозяйства Волгоградской области Международные соглашения и конвенции. История и современные состояния

Международные соглашения и конвенции. История и современные состояния Презентация на тему Экологическая роль и медицинское значение бактерий

Презентация на тему Экологическая роль и медицинское значение бактерий Как измеряют температуру

Как измеряют температуру Системы тяги и тягового электроснабжения

Системы тяги и тягового электроснабжения Презентация на тему Атомы и молекулы

Презентация на тему Атомы и молекулы Презентация о интересной, талантливой, творческой личности. Автор: Русинова Снежанна Ученица 11 класса

Презентация о интересной, талантливой, творческой личности. Автор: Русинова Снежанна Ученица 11 класса Правовые АСПЕКТЫ реализации

Правовые АСПЕКТЫ реализации Слайды

Слайды Стресс

Стресс Быстрота и методы ее развития

Быстрота и методы ее развития מטרימה לשועל והעורב

מטרימה לשועל והעורב Ученые Украины

Ученые Украины Распределение обязанностей продавца и покупателя в соответствии с инкотермс Выполнили: Ковалева Надежда Неретина Александра

Распределение обязанностей продавца и покупателя в соответствии с инкотермс Выполнили: Ковалева Надежда Неретина Александра Транзитный потенциал РоссииРазвитие интермодальных перевозок

Транзитный потенциал РоссииРазвитие интермодальных перевозок Современные средства поражения

Современные средства поражения USABILITY-ПРОЕКТИРОВАНИЕ: как НЕ испортить все с самого начала

USABILITY-ПРОЕКТИРОВАНИЕ: как НЕ испортить все с самого начала