- ВКР: Учёт труда и заработной платы, расчеты с бюджетом по налогу на доходы физических лиц

Содержание

- 2. Актуальность выбранной темы обусловлена тем, что трудовые ресурсы оказывают влияние не только на эффективную работу конкретного

- 3. Цель выпускной квалификационной работы исследование учета труда и его оплаты, а также налогообложение заработной платы. Задачи

- 4. Глава 1 Оплата труда – это система отношений, связанных с установлением и осуществлением работодателем выплат работникам

- 5. Глава 1 Для полного отражения в оплате труда вклада работника с учетом условий трудовой деятельности используются

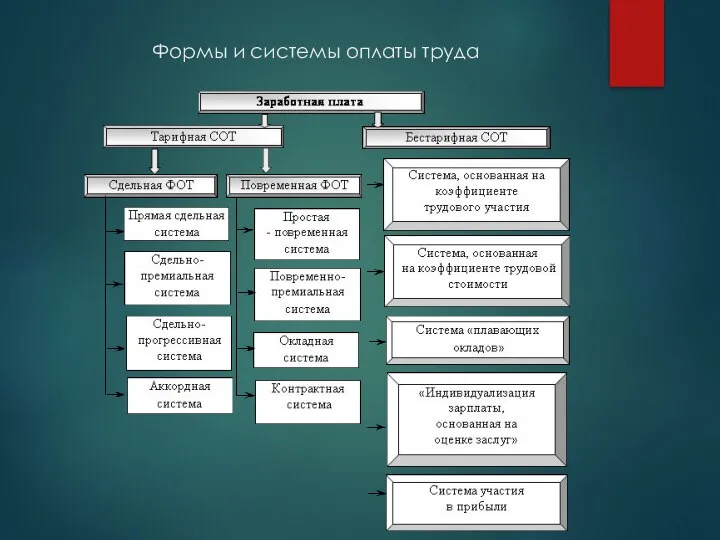

- 6. Формы и системы оплаты труда

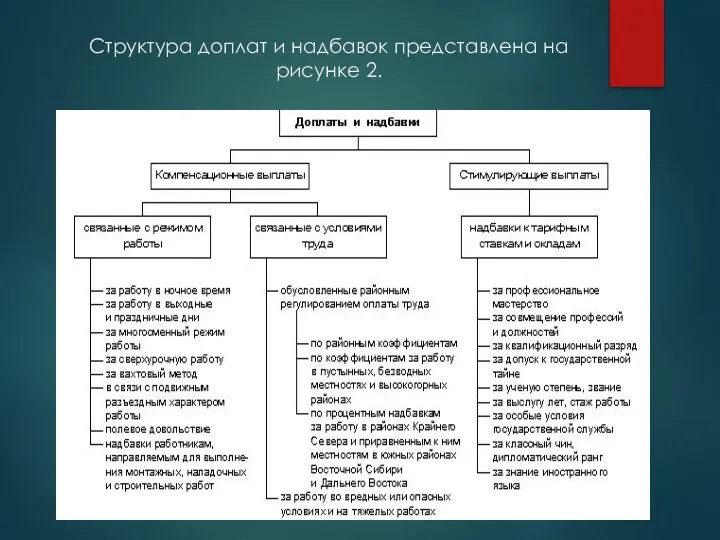

- 7. Структура доплат и надбавок представлена на рисунке 2.

- 8. Глава 2 Объектом исследования дипломной работы является деятельность МУП ЖКХ «Сиверский». Муниципальное унитарное предприятие жилищно-коммунального хозяйство

- 9. Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате

- 10. Заработная плата сотрудникам МУП ЖКХ «Сиверский» начисляется с учетом всех положенных надбавок: -надбавка за стаж; -

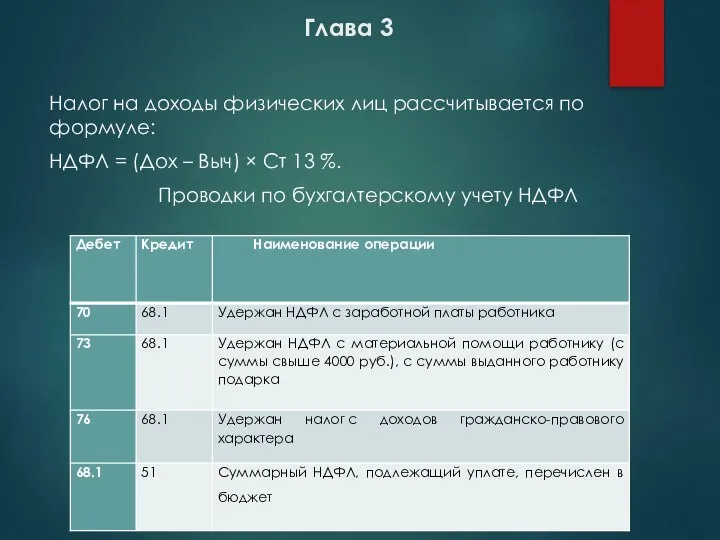

- 11. Глава 3 Налог на доходы физических лиц рассчитывается по формуле: НДФЛ = (Дох – Выч) ×

- 12. Физические лица, получившие доход, могут запросить справки о полученных ими доходах и удержанном налоге с доходов

- 13. На основе проведенной работы можно сделать следующие выводы: Право предприятий самостоятельно формировать политику оплаты и организовывать

- 14. Предложения: Четко соблюдать график документооборота и календарь бухгалтера. Совершенствовать системы оплаты труда с целью стимулирования работников

- 16. Скачать презентацию

Слайд 2Актуальность выбранной темы обусловлена тем, что трудовые ресурсы оказывают влияние не только на

Актуальность выбранной темы обусловлена тем, что трудовые ресурсы оказывают влияние не только на

Слайд 3Цель выпускной квалификационной работы

исследование учета труда и его оплаты, а также

Цель выпускной квалификационной работы

исследование учета труда и его оплаты, а также

Слайд 4Глава 1

Оплата труда – это система отношений, связанных с установлением и осуществлением

Оплата труда – это система отношений, связанных с установлением и осуществлением

Слайд 5Глава 1

Для полного отражения в оплате труда вклада работника с учетом условий

Для полного отражения в оплате труда вклада работника с учетом условий

Слайд 6Формы и системы оплаты труда

Формы и системы оплаты труда

Слайд 7Структура доплат и надбавок представлена на рисунке 2.

Структура доплат и надбавок представлена на рисунке 2.

Слайд 8 Глава 2

Объектом исследования дипломной работы является деятельность МУП ЖКХ «Сиверский».

Муниципальное унитарное

Глава 2 Объектом исследования дипломной работы является деятельность МУП ЖКХ «Сиверский». Муниципальное унитарное

Слайд 9Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты

Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты

Слайд 10 Заработная плата сотрудникам МУП ЖКХ «Сиверский» начисляется с учетом всех положенных

Заработная плата сотрудникам МУП ЖКХ «Сиверский» начисляется с учетом всех положенных

Слайд 11Глава 3

Налог на доходы физических лиц рассчитывается по формуле:

НДФЛ = (Дох –

Глава 3

Налог на доходы физических лиц рассчитывается по формуле:

НДФЛ = (Дох –

Слайд 12Физические лица, получившие доход, могут запросить справки о полученных ими доходах и

Физические лица, получившие доход, могут запросить справки о полученных ими доходах и

Слайд 13На основе проведенной работы можно сделать следующие выводы:

Право предприятий самостоятельно формировать политику

На основе проведенной работы можно сделать следующие выводы:

Право предприятий самостоятельно формировать политику

Слайд 14Предложения:

Четко соблюдать график документооборота и календарь бухгалтера.

Совершенствовать системы оплаты труда с

Предложения:

Четко соблюдать график документооборота и календарь бухгалтера.

Совершенствовать системы оплаты труда с

Каким должен быть современный урок?

Каким должен быть современный урок? Презентация на тему Тип Кишечнополостные животные

Презентация на тему Тип Кишечнополостные животные  Проектирование технологического процесса по изготовлению детали “Переходник”

Проектирование технологического процесса по изготовлению детали “Переходник” Многофункциональные павильоны «ШАТЕРTM»

Многофункциональные павильоны «ШАТЕРTM» Приготовление обеда в походных условиях

Приготовление обеда в походных условиях Синтаксис. Синтаксический разбор

Синтаксис. Синтаксический разбор Царство Простейшие

Царство Простейшие Оценка эффективности работы органов финансового контроля

Оценка эффективности работы органов финансового контроля Метод выявления неявных связей объектов

Метод выявления неявных связей объектов Джозеф Редьярд Киплинг

Джозеф Редьярд Киплинг Удельное электрическое сопротивление (У.Э.С.) осадочных горных пород

Удельное электрическое сопротивление (У.Э.С.) осадочных горных пород Промышленность особенности структуры и территориальной организации

Промышленность особенности структуры и территориальной организации Роль права в жизни человека, общества и государства

Роль права в жизни человека, общества и государства Понятие и сущность права. Отрасли права.

Понятие и сущность права. Отрасли права. Система управления движением кремнеземной ткани

Система управления движением кремнеземной ткани Сообщество будущих юристов

Сообщество будущих юристов АНАЛИЗ “ЗАТРАТЫ /ЭФФЕКТИВНОСТЬ“ ПРЕПАРАТА СИМБИКОРТ ТУРБУХАЛЕР В ЛЕЧЕНИИ БРОНХИАЛЬНОЙ АСТМЫ

АНАЛИЗ “ЗАТРАТЫ /ЭФФЕКТИВНОСТЬ“ ПРЕПАРАТА СИМБИКОРТ ТУРБУХАЛЕР В ЛЕЧЕНИИ БРОНХИАЛЬНОЙ АСТМЫ Презентация идей рекламной кампании Pepsi «Pepsi. Сделай жизнь ярче!»

Презентация идей рекламной кампании Pepsi «Pepsi. Сделай жизнь ярче!» Презентация на тему Горно-Алтайск история

Презентация на тему Горно-Алтайск история  Презентация на тему Праздник Рождества в России традиции, с ним связанные

Презентация на тему Праздник Рождества в России традиции, с ним связанные Презентация на тему Путешествие в мир лекарственных растений (6 класс)

Презентация на тему Путешествие в мир лекарственных растений (6 класс) Эльбрус Нигматуллин

Эльбрус Нигматуллин Культура раннего Средневековья

Культура раннего Средневековья 你好!

你好! Подросток и закон 7 класс

Подросток и закон 7 класс Лингвистическая викторина

Лингвистическая викторина презентация Миннигалиев Динар

презентация Миннигалиев Динар Опыт участия в moot court на примере Хрустальной Фемиды

Опыт участия в moot court на примере Хрустальной Фемиды