- Защита прав потребителей финансовых услуг

Содержание

- 2. Задачи: Рассмотреть понятие финансовая грамотность Рассмотреть права вкладчика Рассмотреть права заемщика Тест

- 3. Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая грамотность стала необходимым жизненным навыком, как

- 4. Наверное, каждый из нас задумывался об открытии вклада в банке, желая преумножить либо сохранить свои сбережения

- 5. ПРАВА ВКЛАДЧИКА

- 6. Договор банковского вклада (депозитный договор) – это соглашение, в силу которого одна сторона (банк), принявшая поступившую

- 7. ВИДЫ БАНКОВСКИХ ВКЛАДОВ

- 8. Доходы в виде процентов, полученные физическим лицом по вкладам в банках, в том числе вкладам в

- 9. Вклад может быть унаследован по завещанию вкладчика или по закону. Права на денежные средства, внесенные гражданином

- 10. Все вклады физических лиц в банках подлежат обязательному страхованию в государственной корпорации «Агентство по страхованию вкладов»

- 11. ПРАВА ЗАЕМЩИКА

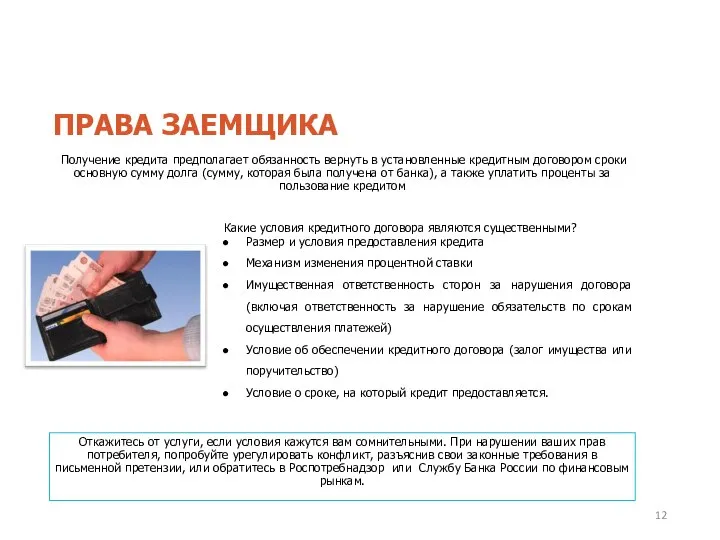

- 12. ПРАВА ЗАЕМЩИКА Какие условия кредитного договора являются существенными? Размер и условия предоставления кредита Механизм изменения процентной

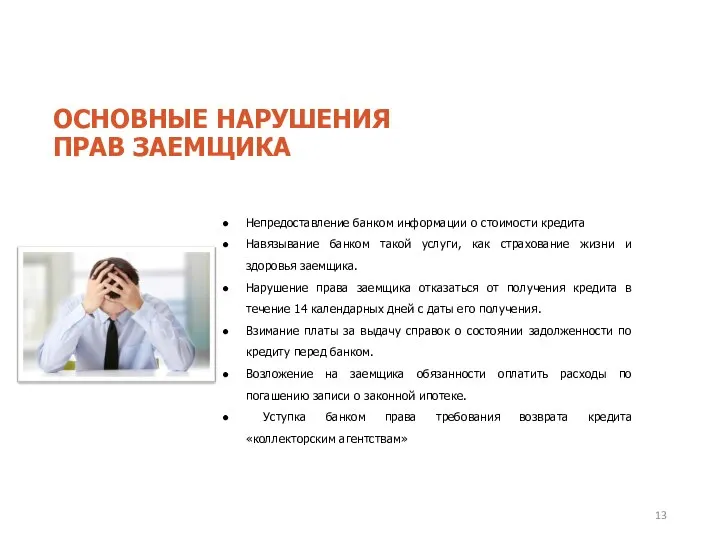

- 13. ОСНОВНЫЕ НАРУШЕНИЯ ПРАВ ЗАЕМЩИКА Непредоставление банком информации о стоимости кредита Навязывание банком такой услуги, как страхование

- 14. ПРАВА СТРАХОВАТЕЛЯ

- 15. Цель страхования – обеспечить страховую защиту в части материальных интересов физических лиц в виде полного или

- 16. Предметом договора страхования является установление прав и обязанностей сторон, связанных с предоставлением страховщиком страховой защиты имущественных

- 17. Прежде чем подавать в суд, попробуйте урегулировать конфликт в досудебном порядке. ПРИ НАРУШЕНИИ ВАШИХ ПРАВ Для

- 18. Но можно сразу обратиться с иском в суд, предварительно не предъявляя требований к поставщику услуги. В

- 19. ТЕСТ ОЦЕНКА ПОЛЕЗНОСТИ

- 20. К способам защиты нарушенных прав заемщика относятся: Административный Судебный Претензионный Все перечисленное 2. Какие из нижеперечисленных

- 21. 3. Какие могут быть нарушения прав страхователей? Отказ в страховой выплате Задержка страховой выплаты Занижение выплат

- 22. 5. Какие действия не подпадают под действия Закона «О защите прав потребителей»? а) из безвозмездных гражданско-правовых

- 23. 9. В течение какого времени изготовитель обязан обеспечить работу предложенного товара, если исполнитель не установил на

- 25. Скачать презентацию

Слайд 2Задачи:

Рассмотреть понятие финансовая грамотность

Рассмотреть права вкладчика

Рассмотреть права заемщика

Тест

Задачи:

Рассмотреть понятие финансовая грамотность

Рассмотреть права вкладчика

Рассмотреть права заемщика

Тест

Слайд 3Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая грамотность стала

Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая грамотность стала

Слайд 4Наверное, каждый из нас задумывался об открытии вклада в банке, желая преумножить

Наверное, каждый из нас задумывался об открытии вклада в банке, желая преумножить

Слайд 5ПРАВА ВКЛАДЧИКА

ПРАВА ВКЛАДЧИКА

Слайд 6Договор банковского вклада (депозитный договор) – это соглашение, в силу которого одна

Договор банковского вклада (депозитный договор) – это соглашение, в силу которого одна

Слайд 7ВИДЫ БАНКОВСКИХ ВКЛАДОВ

ВИДЫ БАНКОВСКИХ ВКЛАДОВ

Слайд 8Доходы в виде процентов, полученные физическим лицом по вкладам в банках, в

Доходы в виде процентов, полученные физическим лицом по вкладам в банках, в

Слайд 9Вклад может быть унаследован по завещанию вкладчика или по закону. Права на

Вклад может быть унаследован по завещанию вкладчика или по закону. Права на

Слайд 10Все вклады физических лиц в банках подлежат обязательному страхованию в государственной корпорации

Все вклады физических лиц в банках подлежат обязательному страхованию в государственной корпорации

Слайд 11ПРАВА ЗАЕМЩИКА

ПРАВА ЗАЕМЩИКА

Слайд 12ПРАВА ЗАЕМЩИКА

Какие условия кредитного договора являются существенными?

Размер и условия предоставления кредита

Механизм изменения

ПРАВА ЗАЕМЩИКА

Какие условия кредитного договора являются существенными?

Размер и условия предоставления кредита

Механизм изменения

Слайд 13ОСНОВНЫЕ НАРУШЕНИЯ

ПРАВ ЗАЕМЩИКА

Непредоставление банком информации о стоимости кредита

Навязывание банком такой услуги,

ОСНОВНЫЕ НАРУШЕНИЯ

ПРАВ ЗАЕМЩИКА

Непредоставление банком информации о стоимости кредита

Навязывание банком такой услуги,

Слайд 14ПРАВА СТРАХОВАТЕЛЯ

ПРАВА СТРАХОВАТЕЛЯ

Слайд 15Цель страхования – обеспечить страховую защиту в части материальных интересов физических лиц

Цель страхования – обеспечить страховую защиту в части материальных интересов физических лиц

Слайд 16Предметом договора страхования является установление прав и обязанностей сторон, связанных

с предоставлением страховщиком

Предметом договора страхования является установление прав и обязанностей сторон, связанных

с предоставлением страховщиком

Слайд 17Прежде чем подавать в суд, попробуйте урегулировать конфликт в досудебном порядке.

ПРИ

Прежде чем подавать в суд, попробуйте урегулировать конфликт в досудебном порядке.

ПРИ

Слайд 18Но можно сразу обратиться с иском в суд, предварительно не предъявляя требований

Но можно сразу обратиться с иском в суд, предварительно не предъявляя требований

Слайд 19ТЕСТ

ОЦЕНКА ПОЛЕЗНОСТИ

ТЕСТ

ОЦЕНКА ПОЛЕЗНОСТИ

Слайд 20К способам защиты нарушенных прав заемщика относятся:

Административный

Судебный

Претензионный

Все перечисленное

2. Какие из нижеперечисленных

К способам защиты нарушенных прав заемщика относятся:

Административный

Судебный

Претензионный

Все перечисленное

2. Какие из нижеперечисленных

Слайд 213. Какие могут быть нарушения прав страхователей?

Отказ в страховой выплате

Задержка страховой выплаты

Занижение

3. Какие могут быть нарушения прав страхователей?

Отказ в страховой выплате

Задержка страховой выплаты

Занижение

Слайд 225. Какие действия не подпадают под действия Закона «О защите прав потребителей»?

а)

5. Какие действия не подпадают под действия Закона «О защите прав потребителей»? а)

Слайд 239. В течение какого времени изготовитель обязан обеспечить работу предложенного товара, если

9. В течение какого времени изготовитель обязан обеспечить работу предложенного товара, если

Презентация на тему Блокада Ленинграда

Презентация на тему Блокада Ленинграда ВКР: Критерии и показатели качества обслуживания на предприятиях общественного питания

ВКР: Критерии и показатели качества обслуживания на предприятиях общественного питания Основні критерії оптимального соціального розвитку дитину

Основні критерії оптимального соціального розвитку дитину 2011

2011 Северная Америка. Физико-географические рекорды

Северная Америка. Физико-географические рекорды Философия древней Индии

Философия древней Индии Влияние Интернета и социальных сетей на формирование личности

Влияние Интернета и социальных сетей на формирование личности ШКОЛА-ЛАБОРАТОРИЯ ИННОВАЦИОННОГО РАЗВИТИЯ Организация предпрофильной подготовки и профильного обучения в условиях сельской шко

ШКОЛА-ЛАБОРАТОРИЯ ИННОВАЦИОННОГО РАЗВИТИЯ Организация предпрофильной подготовки и профильного обучения в условиях сельской шко Обработка юбки после первой примерки

Обработка юбки после первой примерки топливно-энергетический комплекс

топливно-энергетический комплекс Презентация на тему Последствия курения.

Презентация на тему Последствия курения. Продаём сервис 1С-Товары. Итоговое. Практическое задание. Занятие № 8

Продаём сервис 1С-Товары. Итоговое. Практическое задание. Занятие № 8 Процессы ионизации и рекомбинации

Процессы ионизации и рекомбинации  Живопись Испании 17 век

Живопись Испании 17 век Вечный двигатель, perpetuum mobile, перпетуум мобиле

Вечный двигатель, perpetuum mobile, перпетуум мобиле ОСНОВНЫЕ КЛИНИЧЕСКИЕ НЕФРОЛОГИЧЕСКИЕ СИНДРОМЫ

ОСНОВНЫЕ КЛИНИЧЕСКИЕ НЕФРОЛОГИЧЕСКИЕ СИНДРОМЫ Хребет Шайтантау - уникальная часть природного наследия Кувандыкского района

Хребет Шайтантау - уникальная часть природного наследия Кувандыкского района Профили под фасадную панель

Профили под фасадную панель Сжатие видео H.264

Сжатие видео H.264 Проблемы, возникающие при разработке и внедрении информационных систем управления государственными финансами

Проблемы, возникающие при разработке и внедрении информационных систем управления государственными финансами Ягоды и фрукты

Ягоды и фрукты РЕШЕНИЯ AQUARIUSДЛЯ УЧЕБНЫХ ЗАВЕДЕНИЙ

РЕШЕНИЯ AQUARIUSДЛЯ УЧЕБНЫХ ЗАВЕДЕНИЙ ВЛИЯНИЕ ОБЪЕМА ОЧАГА ИШЕМИИ НА РЕЗУЛЬТАТ ПРИМЕНЕНИЯ ИНТЕРВЕНЦИОННЫХ МЕТОДОВ ЛЕЧЕНИЯ ОСТРОГО ИШЕМИЧЕСКОГО ИНСУЛЬТА

ВЛИЯНИЕ ОБЪЕМА ОЧАГА ИШЕМИИ НА РЕЗУЛЬТАТ ПРИМЕНЕНИЯ ИНТЕРВЕНЦИОННЫХ МЕТОДОВ ЛЕЧЕНИЯ ОСТРОГО ИШЕМИЧЕСКОГО ИНСУЛЬТА Процессоры. Лекция 3

Процессоры. Лекция 3 Краткий словарь современных профессий

Краткий словарь современных профессий ПРЕДМЕТНО-РАЗВИВАЮЩАЯ СРЕДАФИЗКУЛЬТУРНОГО ЗАЛА

ПРЕДМЕТНО-РАЗВИВАЮЩАЯ СРЕДАФИЗКУЛЬТУРНОГО ЗАЛА Презентация на тему Прямая. Отрезок. Или приключения в стране ГЕОМЕТРИИ (1 класс)

Презентация на тему Прямая. Отрезок. Или приключения в стране ГЕОМЕТРИИ (1 класс)  The legend of the creation of the world

The legend of the creation of the world