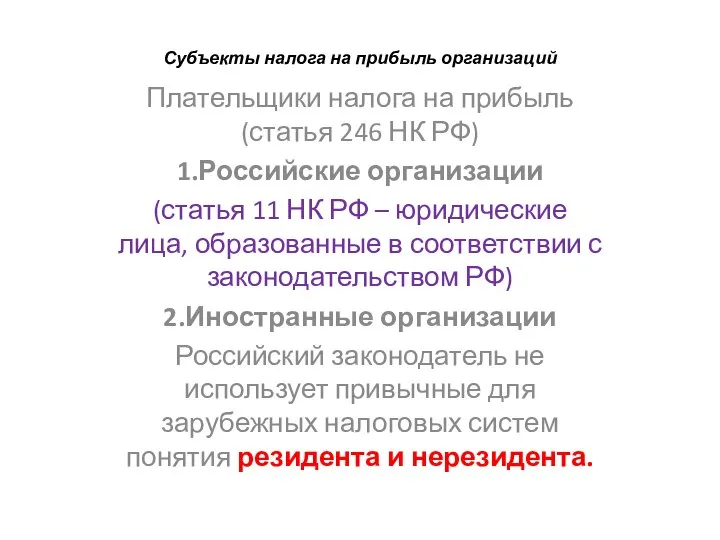

Субъекты налога на прибыль организаций

Неплательщики налога на прибыль

А.Иностранные организации - иностранные организаторы Олимпийских игр 2014 года, но! В отношении доходов, полученных в связи с организацией и проведением Олимпийских игр! Б. Организации, являющиеся официальными вещательными компаниями , в отношении доходов от следующих операций, осуществляемых в соответствии с договором, заключенным с Международным олимпийским комитетом или уполномоченной им организацией: 1) производство продукции средств массовой информации в период организации XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, 2) производство и распространение продукции средств массовой информации (в том числе осуществление официального теле- и радиовещания, включая цифровые и иные каналы связи) в период проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, В.Организации игорного бизнеса – по доходам от игорного бизнеса (пункт 9 статьи 274 НК РФ) Г.Организации, перешедшие на уплату налога на вмененный доход – по доходам от соответствующей деятельности (пункт 9 статьи 274 НК РФ) Д.Организации, применяющие специальные налоговые режимы - Упрощенная система налогообложения, Единый сельхозналог – по доходам от соответствующей деятельности (пункт 10 статьи 274 НК РФ). Российские организации – плательщики налога на прибыль

Единственный признак: Статус юридического лица Организации, не имеющие статуса юридического лица – паевые инвестиционные фонды; общественные организации – не являются налогоплательщиками. Договор простого товарищества, договор доверительного управления не порождает налогоплательщика по налогу на прибыль.