- Калькулирование себестоимости продукции

Содержание

- 3. В себес о мос : Всей продукции, индивидуальная, средняя Технологическая, цеховая, производственная, полная Плановая, фактическая Полная,

- 4. Ка у я я себес о мос – э о о ре е ен е ра

- 5. Калькуляция себестоимости Плановая Нормативная Фактическая

- 6. Разновидности калькуляции себестоимости Нормативная. При определении себестоимости в расчет берутся нормы расхода действительные на начало месяца.

- 7. Основные задачи калькуляции Для чего нужна калькуляция? Она требуется для решения следующих задач: Определение реальной себестоимости

- 9. Скачать презентацию

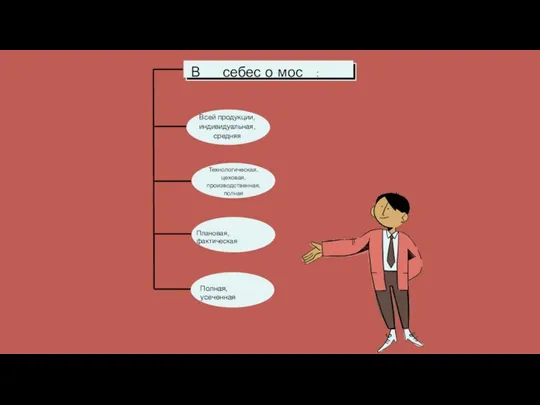

Слайд 3В себес о мос :

Всей продукции, индивидуальная, средняя

Технологическая, цеховая, производственная, полная

Плановая, фактическая

Полная,

В себес о мос :

Всей продукции, индивидуальная, средняя

Технологическая, цеховая, производственная, полная

Плановая, фактическая

Полная,

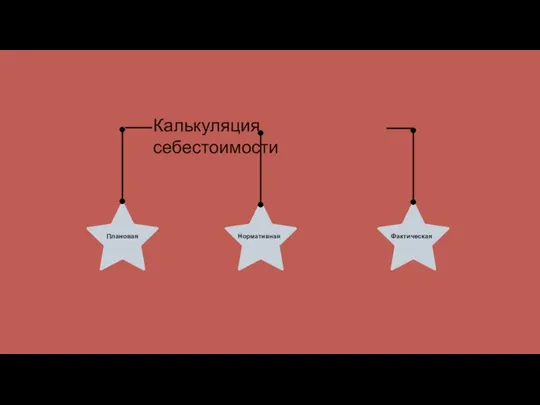

Слайд 4Ка у я я себес о мос – э о о ре

Ка у я я себес о мос – э о о ре

Слайд 5Калькуляция себестоимости

Плановая

Нормативная

Фактическая

Калькуляция себестоимости

Плановая

Нормативная

Фактическая

Слайд 6Разновидности калькуляции себестоимости

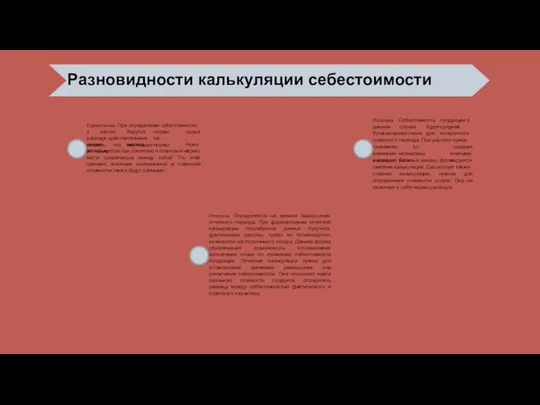

Нормативная. При определении себестоимости

в расчет берутся нормы расхода действительные на начало месяца.

сырья, Нужно

сказать, что настоящие нормы (которые

используются при расчетах) и плановые

Разновидности калькуляции себестоимости

Нормативная. При определении себестоимости

в расчет берутся нормы расхода действительные на начало месяца.

сырья, Нужно

сказать, что настоящие нормы (которые

используются при расчетах) и плановые

Слайд 7Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

Определение

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

Определение

Базовые экономические понятия. Потребности, ресурсы, выбор. Тема 2

Базовые экономические понятия. Потребности, ресурсы, выбор. Тема 2 В деньгах счастье. Ошибайся в игровом формате

В деньгах счастье. Ошибайся в игровом формате Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики Базовая регрессионная модель

Базовая регрессионная модель Экономический рост и развитие

Экономический рост и развитие Конкурентоспособность национальных экономик и регионов

Конкурентоспособность национальных экономик и регионов Особенности накопления капитала в форме ценных бумаг Сембина Айганым

Особенности накопления капитала в форме ценных бумаг Сембина Айганым Экономика медиа: регулирование медиа

Экономика медиа: регулирование медиа Механизмы коллективной ответственности, или как заставить всех честно платить налоги

Механизмы коллективной ответственности, или как заставить всех честно платить налоги Зачем нужен реинжиниринг бизнес-процессов и как его провести

Зачем нужен реинжиниринг бизнес-процессов и как его провести Основные экономические школы о роли государства в экономике

Основные экономические школы о роли государства в экономике Конкуренция и типы рыночных структур

Конкуренция и типы рыночных структур Роль малого бизнеса в развитии экономики страны

Роль малого бизнеса в развитии экономики страны Экономика

Экономика Управление энергохозойством

Управление энергохозойством Taxi prices may increase in Russia

Taxi prices may increase in Russia Инфляция

Инфляция Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01

Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01 Инфраструктура интернет-экономики: понятие,развитие

Инфраструктура интернет-экономики: понятие,развитие Экономическое развитие России в 17 веке

Экономическое развитие России в 17 веке Типы производств

Типы производств Центрально-черноземный регион

Центрально-черноземный регион Экономика и государство. Экономические функции государства. Инструменты регулирования экономики

Экономика и государство. Экономические функции государства. Инструменты регулирования экономики Экономика Китая

Экономика Китая Методология Kanban

Методология Kanban налог на добавленную стоимость и акцизы_

налог на добавленную стоимость и акцизы_ Россия (первая часть деловой игры) Волчкова Алиса Дёмина Ира Шустрова Настя Лихачёва Яна Турмышов Дмитрий Клеутина Светлана

Россия (первая часть деловой игры) Волчкова Алиса Дёмина Ира Шустрова Настя Лихачёва Яна Турмышов Дмитрий Клеутина Светлана Виды денег в современной экономике

Виды денег в современной экономике