- Ссудный процент

Содержание

- 2. Ссудный процент Ссудный процент (от латинского pro centrum, то есть за сто, сотая часть какой-то общности)

- 3. Ссудный процент Одним из самых древних упоминаний о нормировании уровня ссудного процента является Законник Хаммурапи (середина

- 4. Ссудный процент Одно из первых упоминаний о регулировании ссудного процента на Руси, встречается в Уставе Владимира

- 5. Формирование ссудного процента Д – Т – Д', или Д – Т [(С + V) +

- 6. Функции ссудного процента - Перераспределительная - Стимулирующая

- 7. Границы ссудного процента Экономические границы ссудного процента определяются: - нижняя – уровень рентабельности кредитора - верхняя

- 8. Факторы, формирующие величину ссудного процента ■ уровень деловой активности в экономике ■ уровень доверия к государству,

- 9. Банковские процентные ставки ● ставки, устанавливаемые Центральным банком ● ставки, складывающиеся на межбанковском рынке ● ставки,

- 10. Критерии классификации ссудного процента 1-3 1. Возмещаемость инфляционных потерь: реальная и номинальная ставка 2. Фиксированность ставки:

- 11. Критерии классификации ссудного процента 4-5 4. Капитализация процентов: - простая ставка - сложная ставка (композиционный процент)

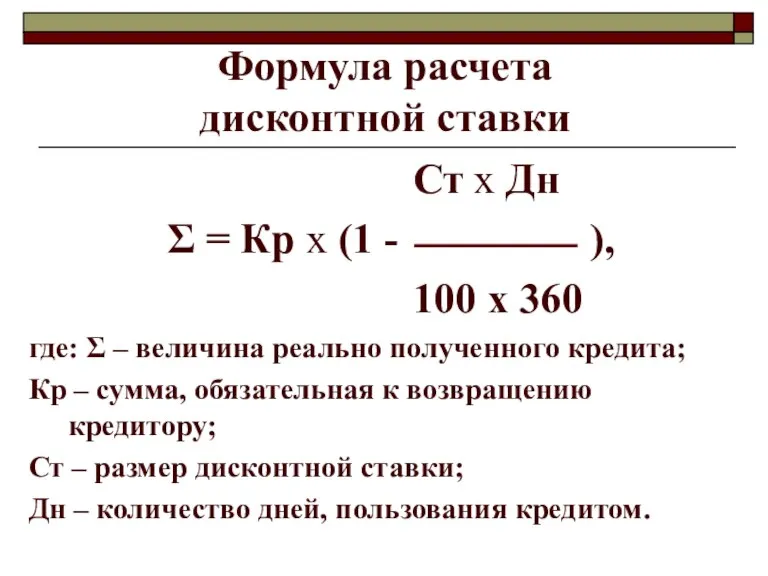

- 12. Формула расчета дисконтной ставки Ст х Дн Σ = Кр х (1 - ), 100 х

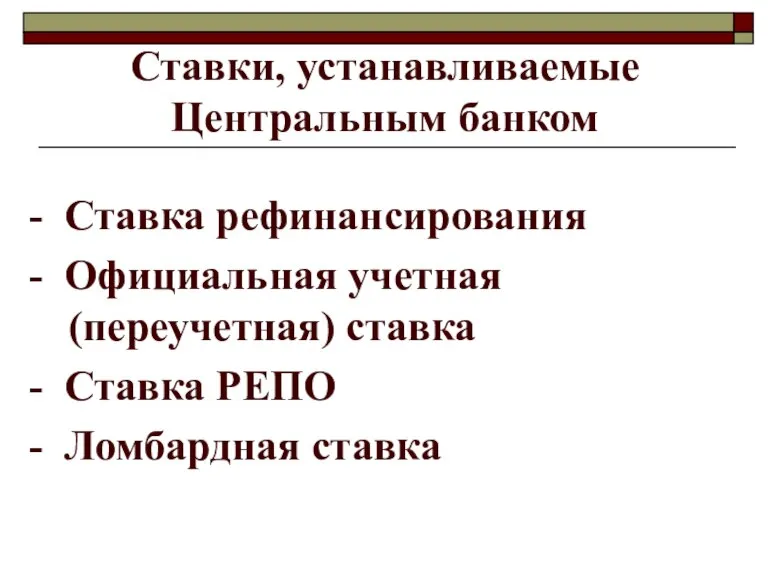

- 13. Ставки, устанавливаемые Центральным банком - Ставка рефинансирования - Официальная учетная (переучетная) ставка - Ставка РЕПО -

- 14. Ставка рефинансирования Ставка рефинансирования – процентная ставка, по которой центральный банк предоставляет кредиты банковскому сектору национальной

- 15. Ставка рефинансирования влияет на: ■ уровень инфляции ■ величина ссудного процента в национальной экономике ■ валютный

- 16. Учетная ставка Официальная учетная (переучетная) ставка отражает операции по переучету векселей центральным банком от коммерческих банков

- 17. Ставка РЕПО ставка РЕПО (repo rate) устанавливается по операциям покупки государственных долговых обязательств (облигаций, казначейских векселей

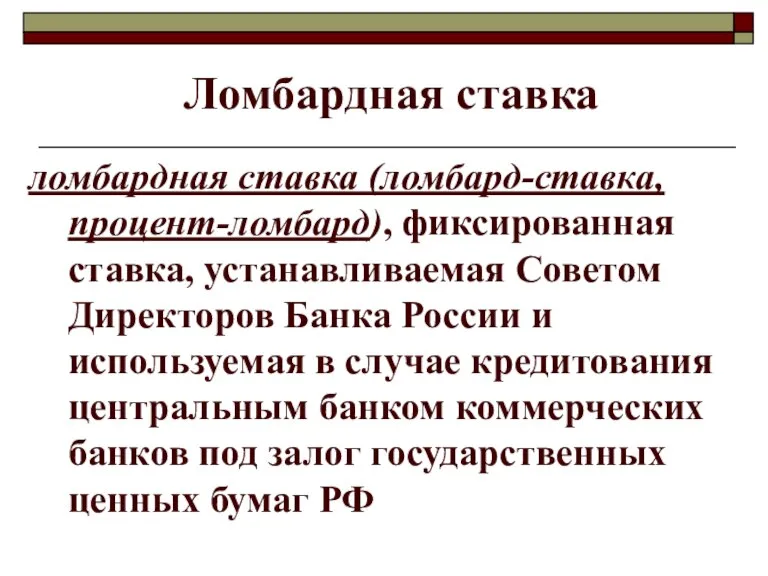

- 18. Ломбардная ставка ломбардная ставка (ломбард-ставка, процент-ломбард), фиксированная ставка, устанавливаемая Советом Директоров Банка России и используемая в

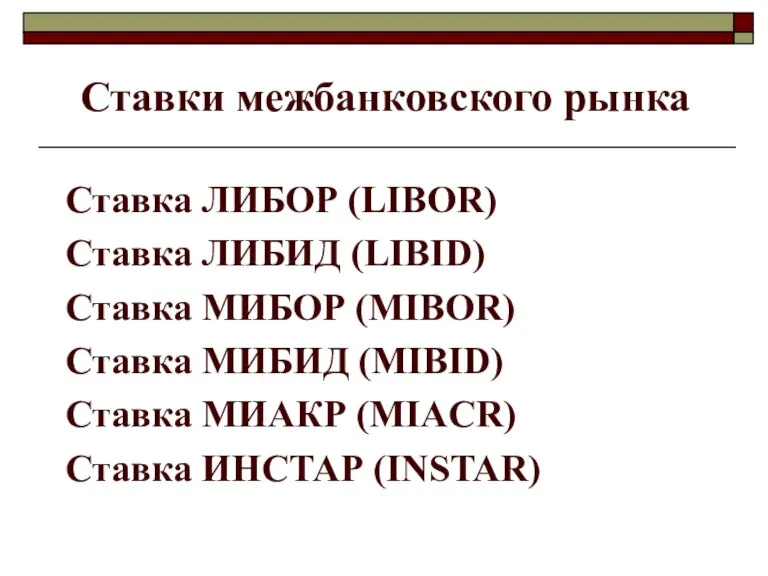

- 19. Ставки межбанковского рынка Ставка ЛИБОР (LIBOR) Ставка ЛИБИД (LIBID) Ставка МИБОР (МIBOR) Ставка МИБИД (МIBID) Ставка

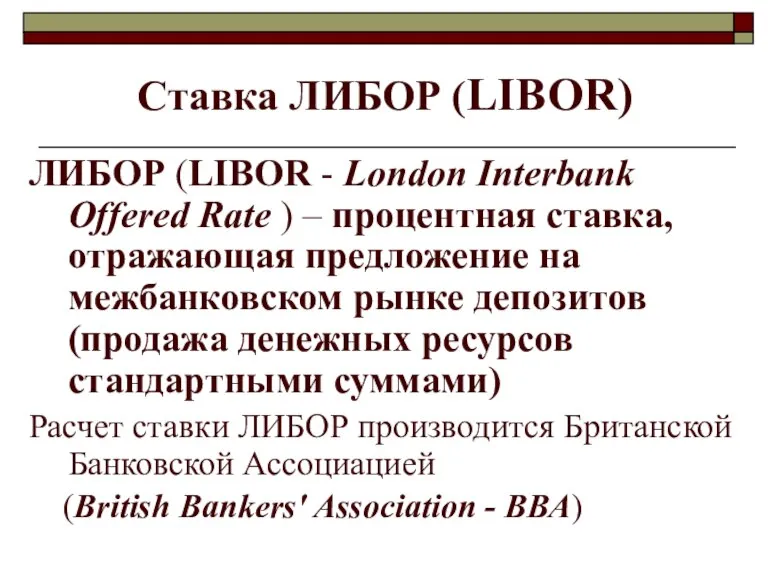

- 20. Ставка ЛИБОР (LIBOR) ЛИБОР (LIBOR - London Interbank Offered Rate ) – процентная ставка, отражающая предложение

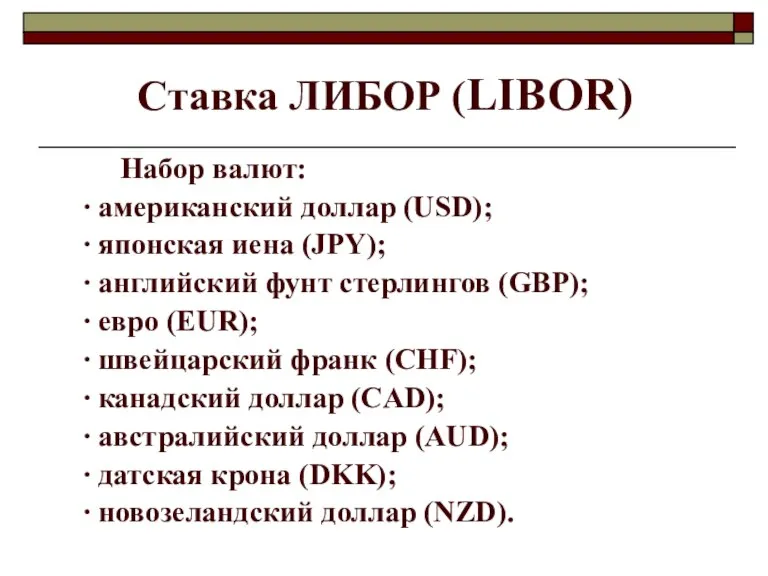

- 21. Ставка ЛИБОР (LIBOR) Набор валют: ∙ американский доллар (USD); ∙ японская иена (JPY); ∙ английский фунт

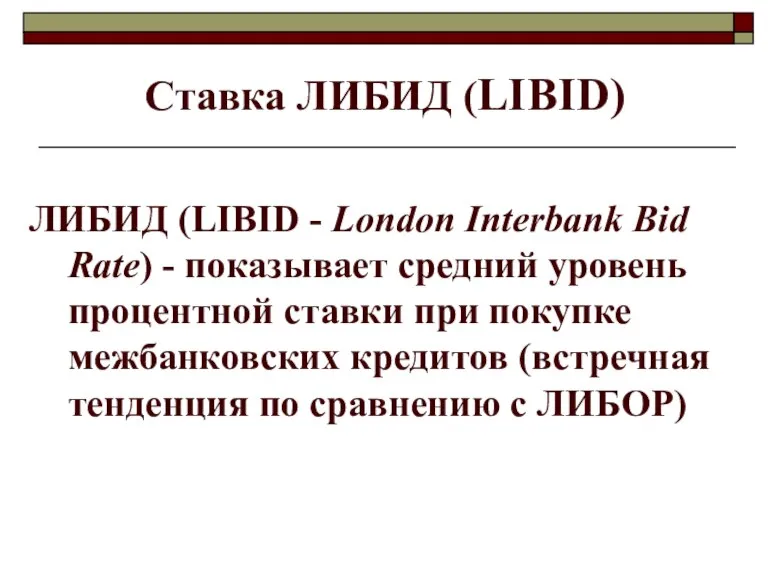

- 22. Ставка ЛИБИД (LIBID) ЛИБИД (LIBID - London Interbank Bid Rate) - показывает средний уровень процентной ставки

- 23. Ставка МИБОР (МIBOR) МИБОР (Moscow Interbank Offered Rate – MIBOR) отражает предложение межбанковских депозитов на московском

- 24. Ставка МИБИД (МIBID) МИБИД (Moscow Interbank Bid Rate - MIBID) - средняя процентная ставка, объявляемая крупнейшими

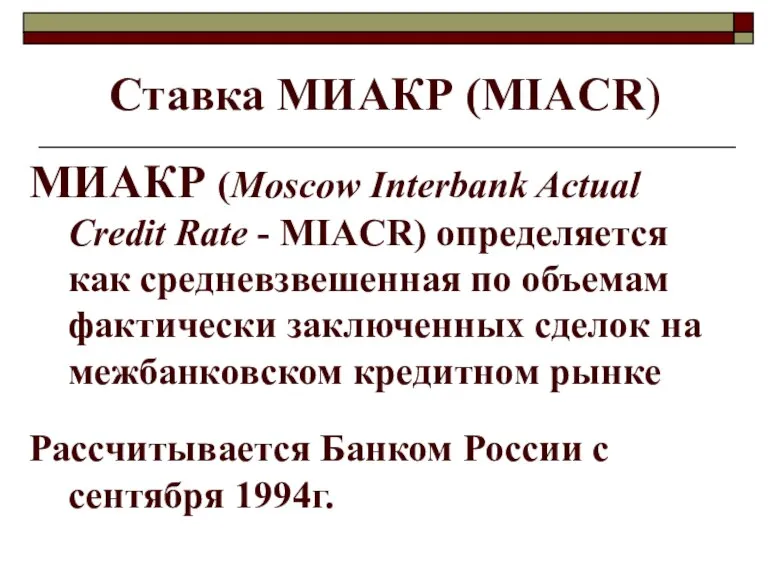

- 25. Ставка МИАКР (MIACR) МИАКР (Moscow Interbank Actual Credit Rate - MIACR) определяется как средневзвешенная по объемам

- 26. Ставка ИНСТАР (INSTAR) Ставка ИНСТАР (Interbank Short-Term Actual Rate - INSTAR) определяется Межбанковским финансовым домом (МФД)

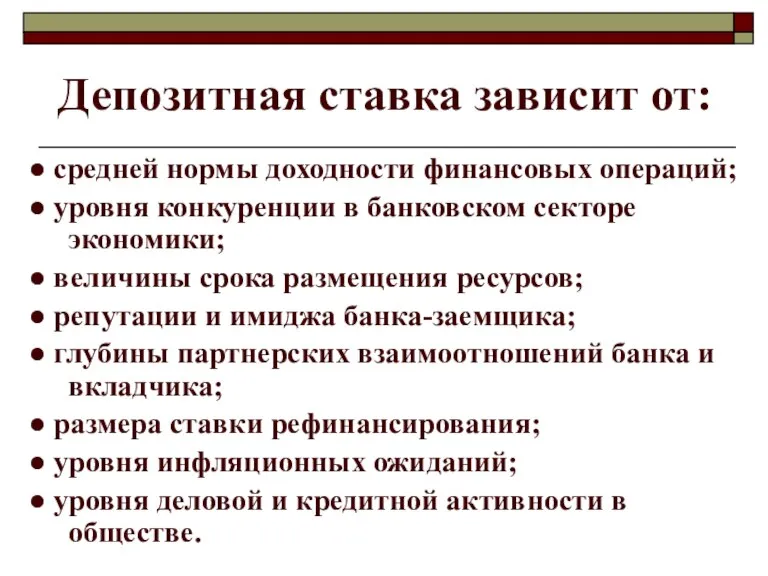

- 27. Депозитная ставка зависит от: ● средней нормы доходности финансовых операций; ● уровня конкуренции в банковском секторе

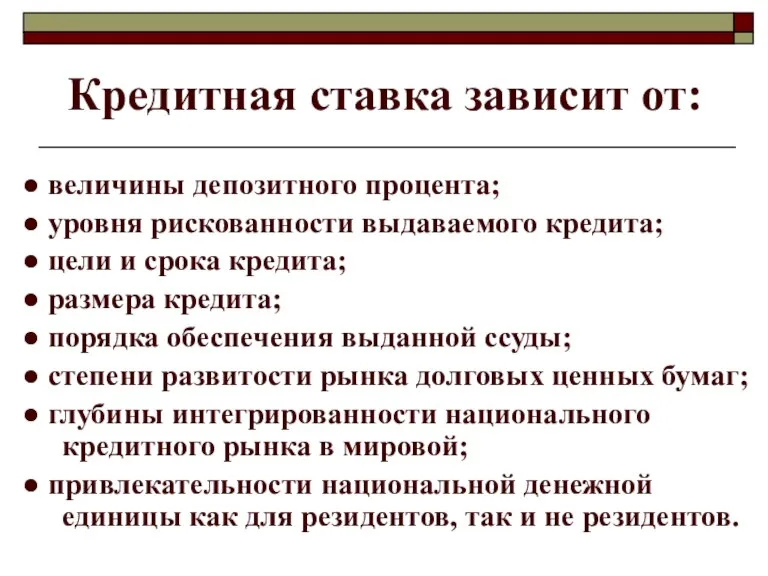

- 28. Кредитная ставка зависит от: ● величины депозитного процента; ● уровня рискованности выдаваемого кредита; ● цели и

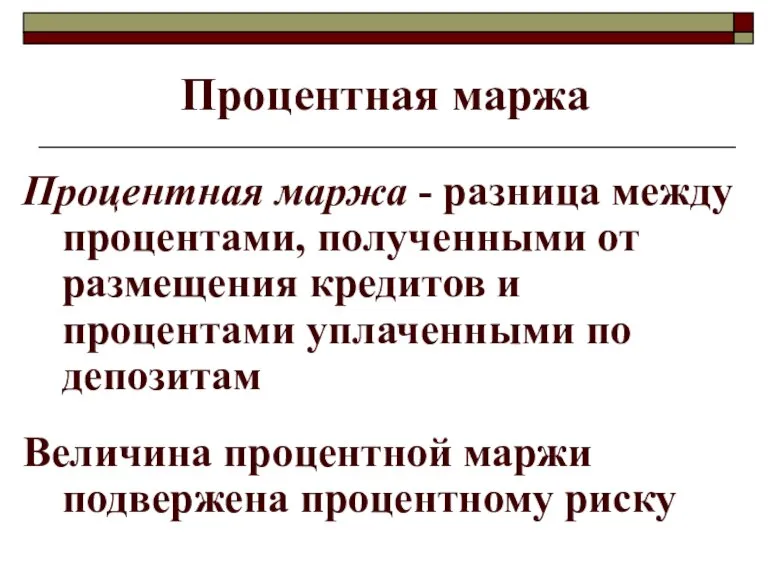

- 29. Процентная маржа Процентная маржа - разница между процентами, полученными от размещения кредитов и процентами уплаченными по

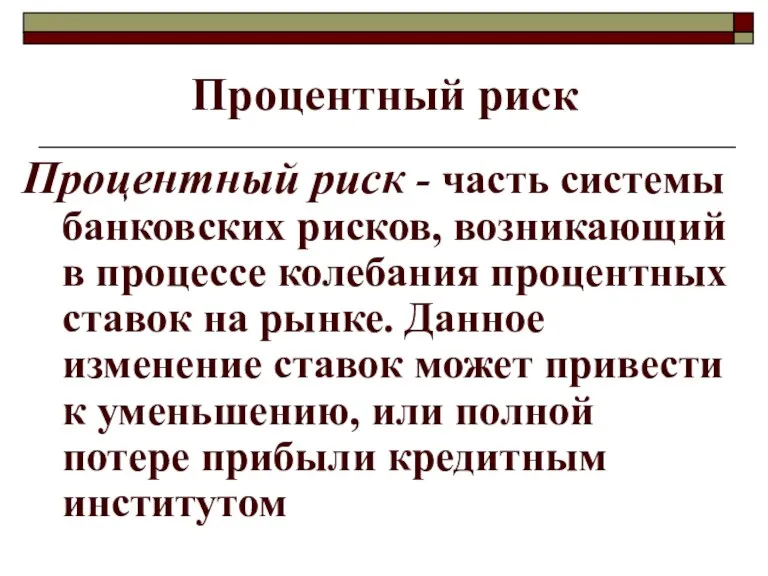

- 30. Процентный риск Процентный риск - часть системы банковских рисков, возникающий в процессе колебания процентных ставок на

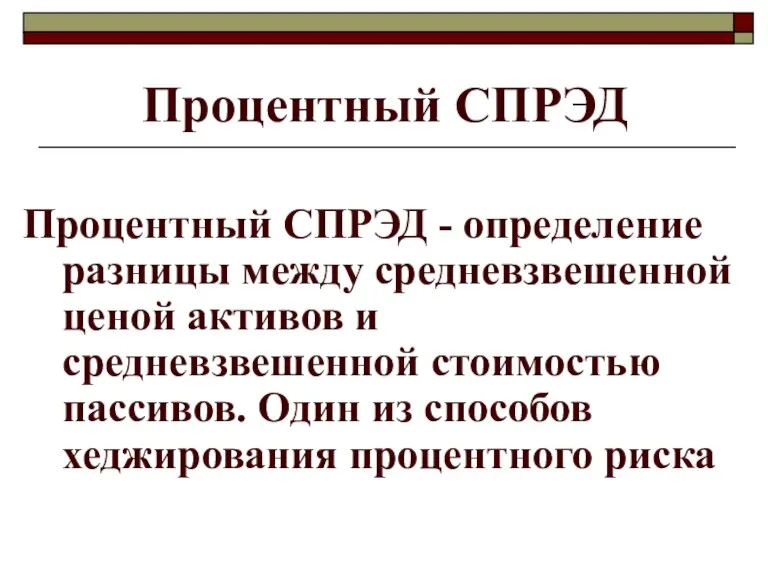

- 31. Процентный СПРЭД Процентный СПРЭД - определение разницы между средневзвешенной ценой активов и средневзвешенной стоимостью пассивов. Один

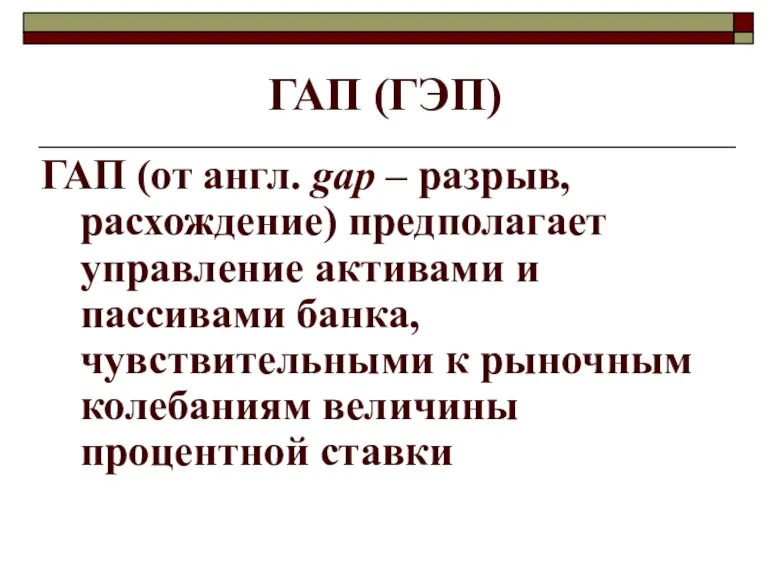

- 32. ГАП (ГЭП) ГАП (от англ. gap – разрыв, расхождение) предполагает управление активами и пассивами банка, чувствительными

- 34. Скачать презентацию

Слайд 3Ссудный процент

Одним из самых древних упоминаний о нормировании уровня ссудного процента является

Ссудный процент

Одним из самых древних упоминаний о нормировании уровня ссудного процента является

Слайд 4Ссудный процент

Одно из первых упоминаний о регулировании ссудного процента на Руси, встречается

Ссудный процент

Одно из первых упоминаний о регулировании ссудного процента на Руси, встречается

Слайд 5Формирование ссудного процента

Д – Т – Д',

или

Д – Т [(С

Формирование ссудного процента

Д – Т – Д',

или

Д – Т [(С

Слайд 6Функции ссудного процента

- Перераспределительная

- Стимулирующая

Функции ссудного процента

- Перераспределительная

- Стимулирующая

Слайд 7Границы ссудного процента

Экономические границы ссудного

процента определяются:

- нижняя – уровень

Границы ссудного процента

Экономические границы ссудного

процента определяются:

- нижняя – уровень

Слайд 8Факторы, формирующие величину ссудного процента

■ уровень деловой активности в экономике

■ уровень доверия

Факторы, формирующие величину ссудного процента

■ уровень деловой активности в экономике

■ уровень доверия

Слайд 9Банковские

процентные ставки

● ставки, устанавливаемые Центральным банком

● ставки, складывающиеся на межбанковском рынке

●

Банковские

процентные ставки

● ставки, устанавливаемые Центральным банком

● ставки, складывающиеся на межбанковском рынке

●

Слайд 10Критерии классификации

ссудного процента 1-3

1. Возмещаемость инфляционных потерь:

реальная и номинальная ставка

2.

Критерии классификации

ссудного процента 1-3

1. Возмещаемость инфляционных потерь:

реальная и номинальная ставка

2.

Слайд 11Критерии классификации

ссудного процента 4-5

4. Капитализация процентов:

- простая ставка

-

Критерии классификации

ссудного процента 4-5

4. Капитализация процентов:

- простая ставка

-

Слайд 12Формула расчета

дисконтной ставки

Ст х Дн

Σ = Кр х (1

Формула расчета

дисконтной ставки

Ст х Дн

Σ = Кр х (1

Слайд 13Ставки, устанавливаемые Центральным банком

- Ставка рефинансирования

- Официальная учетная (переучетная) ставка

-

Ставки, устанавливаемые Центральным банком

- Ставка рефинансирования

- Официальная учетная (переучетная) ставка

-

Слайд 14Ставка рефинансирования

Ставка рефинансирования – процентная ставка, по которой центральный банк предоставляет

Ставка рефинансирования

Ставка рефинансирования – процентная ставка, по которой центральный банк предоставляет

Слайд 15Ставка рефинансирования влияет на:

■ уровень инфляции

■ величина ссудного процента в национальной

Ставка рефинансирования влияет на:

■ уровень инфляции

■ величина ссудного процента в национальной

Слайд 16Учетная ставка

Официальная учетная (переучетная) ставка отражает операции по переучету векселей центральным банком

Учетная ставка

Официальная учетная (переучетная) ставка отражает операции по переучету векселей центральным банком

Слайд 17 Ставка РЕПО

ставка РЕПО (repo rate) устанавливается по операциям покупки государственных долговых

Ставка РЕПО

ставка РЕПО (repo rate) устанавливается по операциям покупки государственных долговых

Слайд 18 Ломбардная ставка

ломбардная ставка (ломбард-ставка, процент-ломбард), фиксированная ставка, устанавливаемая Советом Директоров

Ломбардная ставка

ломбардная ставка (ломбард-ставка, процент-ломбард), фиксированная ставка, устанавливаемая Советом Директоров

Слайд 19Ставки межбанковского рынка

Ставка ЛИБОР (LIBOR)

Ставка ЛИБИД (LIBID)

Ставка МИБОР (МIBOR)

Ставка МИБИД (МIBID)

Ставка

Ставки межбанковского рынка

Ставка ЛИБОР (LIBOR)

Ставка ЛИБИД (LIBID)

Ставка МИБОР (МIBOR)

Ставка МИБИД (МIBID)

Ставка

Слайд 20Ставка ЛИБОР (LIBOR)

ЛИБОР (LIBOR - London Interbank Offered Rate ) – процентная

Ставка ЛИБОР (LIBOR)

ЛИБОР (LIBOR - London Interbank Offered Rate ) – процентная

Слайд 21Ставка ЛИБОР (LIBOR)

Набор валют:

∙ американский доллар (USD);

∙ японская иена (JPY);

∙ английский

Ставка ЛИБОР (LIBOR)

Набор валют:

∙ американский доллар (USD);

∙ японская иена (JPY);

∙ английский

Слайд 22Ставка ЛИБИД (LIBID)

ЛИБИД (LIBID - London Interbank Bid Rate) - показывает средний

Ставка ЛИБИД (LIBID)

ЛИБИД (LIBID - London Interbank Bid Rate) - показывает средний

Слайд 23Ставка МИБОР (МIBOR)

МИБОР (Moscow Interbank Offered Rate – MIBOR) отражает предложение межбанковских

Ставка МИБОР (МIBOR)

МИБОР (Moscow Interbank Offered Rate – MIBOR) отражает предложение межбанковских

Слайд 24Ставка МИБИД (МIBID)

МИБИД (Moscow Interbank Bid Rate - MIBID) - средняя процентная

Ставка МИБИД (МIBID)

МИБИД (Moscow Interbank Bid Rate - MIBID) - средняя процентная

Слайд 25Ставка МИАКР (MIACR)

МИАКР (Moscow Interbank Actual Credit Rate - MIACR) определяется как

Ставка МИАКР (MIACR)

МИАКР (Moscow Interbank Actual Credit Rate - MIACR) определяется как

Слайд 26Ставка ИНСТАР (INSTAR)

Ставка ИНСТАР (Interbank Short-Term Actual Rate - INSTAR) определяется Межбанковским

Ставка ИНСТАР (INSTAR)

Ставка ИНСТАР (Interbank Short-Term Actual Rate - INSTAR) определяется Межбанковским

Слайд 27Депозитная ставка зависит от:

● средней нормы доходности финансовых операций;

● уровня конкуренции в

Депозитная ставка зависит от:

● средней нормы доходности финансовых операций;

● уровня конкуренции в

Слайд 28Кредитная ставка зависит от:

● величины депозитного процента;

● уровня рискованности выдаваемого кредита;

● цели

Кредитная ставка зависит от:

● величины депозитного процента;

● уровня рискованности выдаваемого кредита;

● цели

Слайд 29Процентная маржа

Процентная маржа - разница между процентами, полученными от размещения кредитов и

Процентная маржа

Процентная маржа - разница между процентами, полученными от размещения кредитов и

Слайд 30Процентный риск

Процентный риск - часть системы банковских рисков, возникающий в процессе колебания

Процентный риск

Процентный риск - часть системы банковских рисков, возникающий в процессе колебания

Слайд 31Процентный СПРЭД

Процентный СПРЭД - определение разницы между средневзвешенной ценой активов и

Процентный СПРЭД

Процентный СПРЭД - определение разницы между средневзвешенной ценой активов и

Слайд 32ГАП (ГЭП)

ГАП (от англ. gap – разрыв, расхождение) предполагает управление активами и

ГАП (ГЭП)

ГАП (от англ. gap – разрыв, расхождение) предполагает управление активами и

Основы теории спроса и предложения. 2018

Основы теории спроса и предложения. 2018 Внешенэкономическая деятельность: право и управление

Внешенэкономическая деятельность: право и управление Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага

Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага Мобилизация недоиспользованных ресурсов на территории и…

Мобилизация недоиспользованных ресурсов на территории и… О состоянии и перспективах развития цифровой экономики в Ставропольском крае

О состоянии и перспективах развития цифровой экономики в Ставропольском крае Понятия трудового ресурса и рынка труда

Понятия трудового ресурса и рынка труда Леон Вальрас (1834-1910)

Леон Вальрас (1834-1910) Биткойн и технология блокчейн

Биткойн и технология блокчейн firma[1]

firma[1] Methods of market research

Methods of market research Экономические системы

Экономические системы Применение методов статистики в экономическом анализе

Применение методов статистики в экономическом анализе Функционирование любой социально-экономической системы

Функционирование любой социально-экономической системы Проект развития ООО ЛЕНРО- М

Проект развития ООО ЛЕНРО- М Стратегия устойчивого развития. Подведение итогов

Стратегия устойчивого развития. Подведение итогов Экономика предприятия. Основные фонды и инвестиционная деятельность предприятия. (Лекция 6)

Экономика предприятия. Основные фонды и инвестиционная деятельность предприятия. (Лекция 6) Что изучает современная экономическая наука

Что изучает современная экономическая наука Федеральная служба по труду и занятости Российской Федерации

Федеральная служба по труду и занятости Российской Федерации Экономика в 90-е гг

Экономика в 90-е гг Жизненный цикл товара

Жизненный цикл товара Построение кривых доходпотребление и кривых Энгеля для разных категорий экономических благ

Построение кривых доходпотребление и кривых Энгеля для разных категорий экономических благ Денежно - кредитная система

Денежно - кредитная система Товарный знак. Бренд в маркетинге

Товарный знак. Бренд в маркетинге Модернизация электропривода швейной машины челночной строчки

Модернизация электропривода швейной машины челночной строчки Инвестиционное предложение по открытию павильона продовольственных товаров на набережной реки Тобол

Инвестиционное предложение по открытию павильона продовольственных товаров на набережной реки Тобол Экономические основы функционирования организации

Экономические основы функционирования организации Предпринимательство и бизнес

Предпринимательство и бизнес Выводы и предложения по Псковской области

Выводы и предложения по Псковской области