- Тарифное и нетарифное регулирование внешнеэкономической деятельности (Тема 4)

Содержание

- 2. Особенности тарифного регулирования внешнеэкономической деятельности. Система нетарифного регулирования внешнеэкономической деятельности. Тарифное и нетарифное регулирование внешнеэкономической деятельности

- 5. Влияние тарифа на экономику малой страны

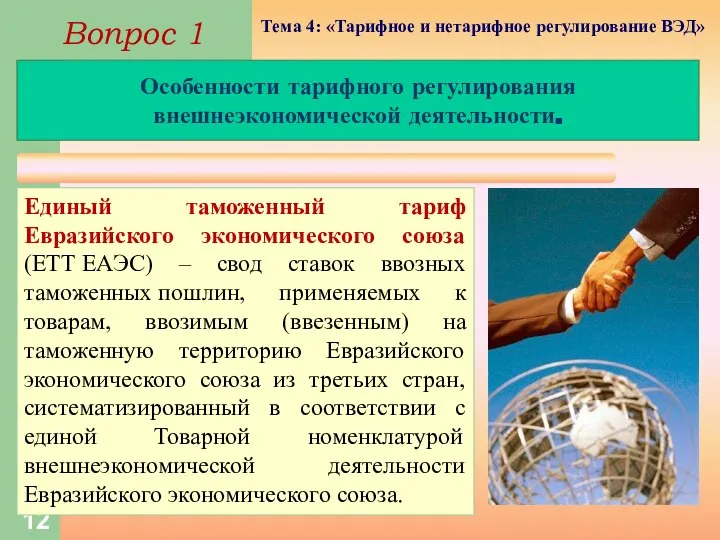

- 12. Единый таможенный тариф Евразийского экономического союза (ЕТТ ЕАЭС) – свод ставок ввозных таможенных пошлин, применяемых к

- 14. Институциональная составляющая: уполномоченные государственные органы союзы предпринимателей и экспортеров торгово-промышленные палаты иностранные государства (в лице уполномоченных

- 15. Основной формой внешнеэкономических связей (по динамике и стоимостным показателям) считается внешняя торговля. Государственное регулирование внешнеторговых отношений,

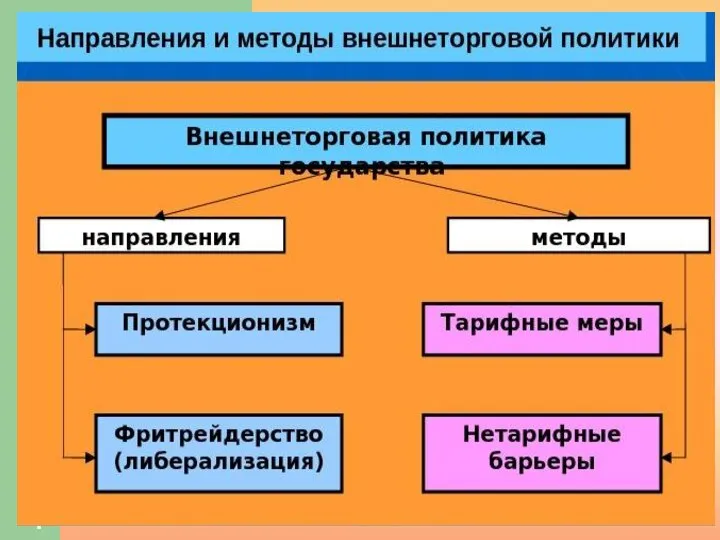

- 16. Методы государственного регулирования ВЭД

- 17. Особенности тарифного регулирования внешнеэкономической деятельности Тарифные методы направлены на регулирование внешнеторговых отношений при помощи системы таможенных

- 18. Основные методы регулирования ВЭД: Таможенно-тарифное регулирование Нетарифное регулирование в основе в основе механизм применения ввозных и

- 19. Таможенно-тарифное регулирование Цели применения: регулирование внешней торговли товарами; для защиты внутреннего рынка; стимулирование прогрессивных структурных изменений

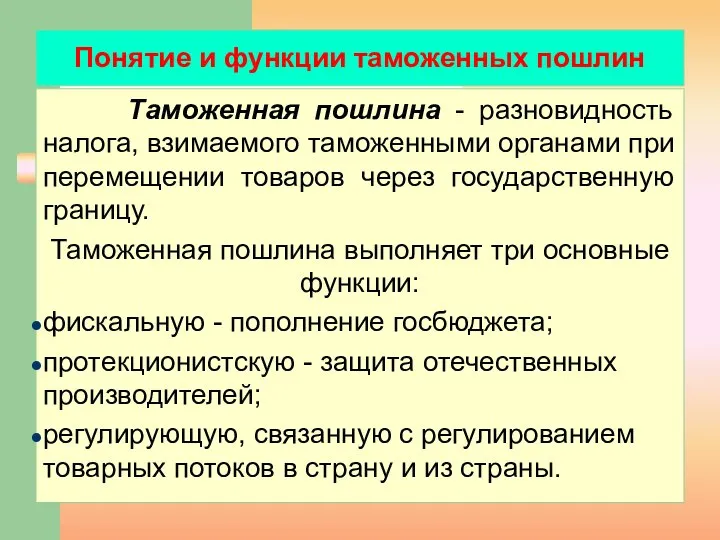

- 20. Понятие и функции таможенных пошлин Таможенная пошлина - разновидность налога, взимаемого таможенными органами при перемещении товаров

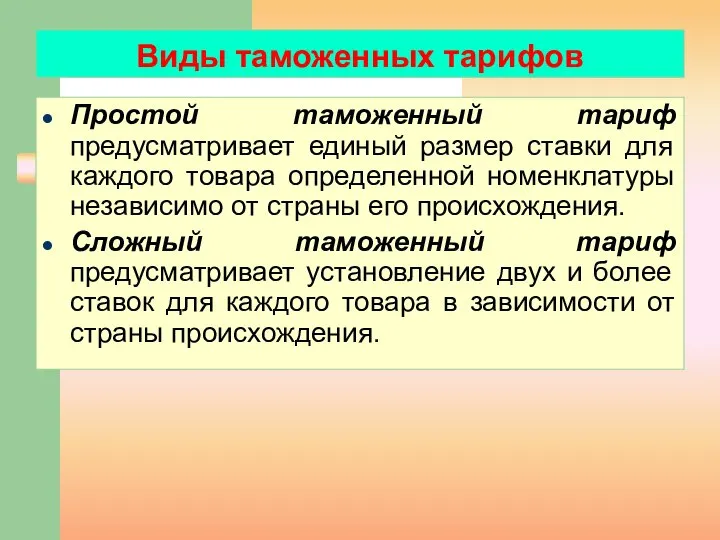

- 21. Виды таможенных тарифов Простой таможенный тариф предусматривает единый размер ставки для каждого товара определенной номенклатуры независимо

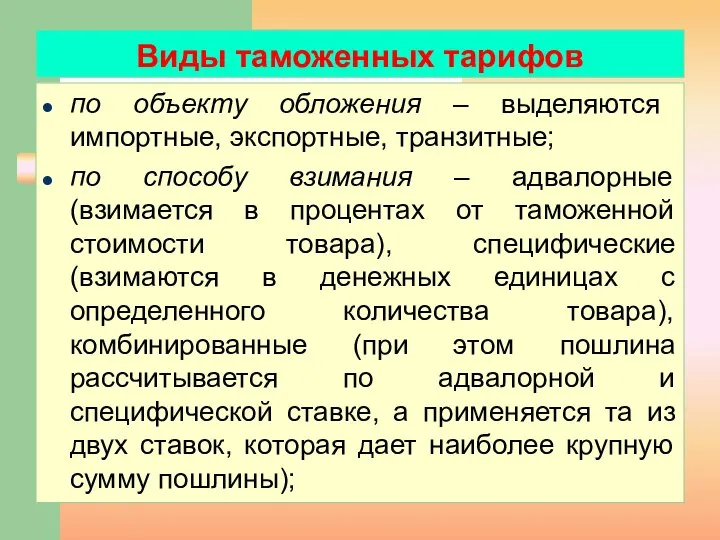

- 22. по объекту обложения – выделяются импортные, экспортные, транзитные; по способу взимания – адвалорные (взимается в процентах

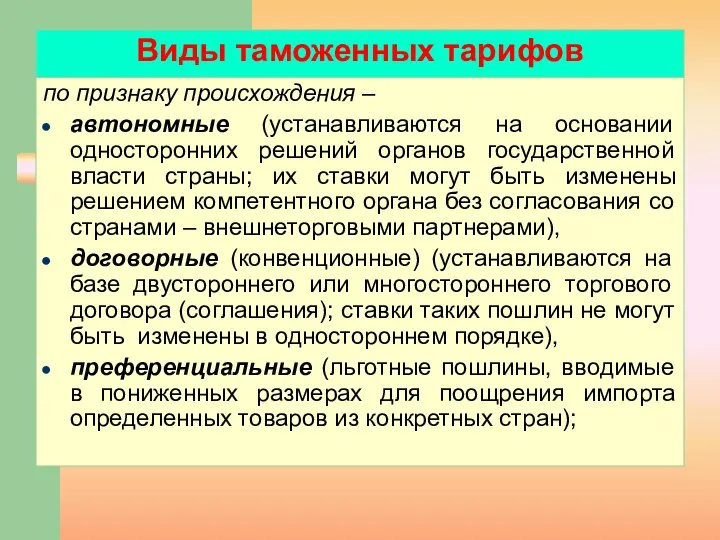

- 23. по признаку происхождения – автономные (устанавливаются на основании односторонних решений органов государственной власти страны; их ставки

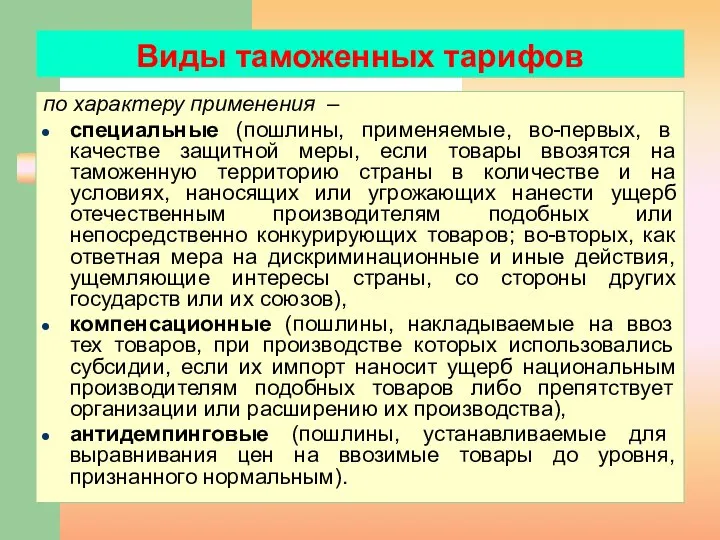

- 24. по характеру применения – специальные (пошлины, применяемые, во-первых, в качестве защитной меры, если товары ввозятся на

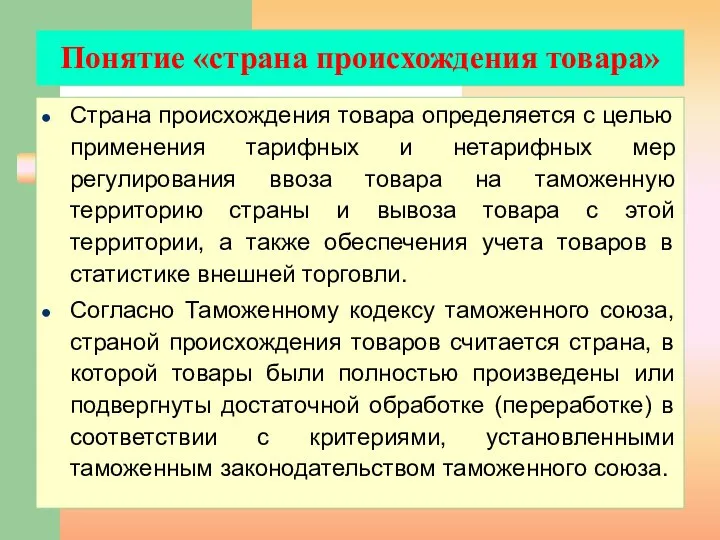

- 25. Понятие «страна происхождения товара» Страна происхождения товара определяется с целью применения тарифных и нетарифных мер регулирования

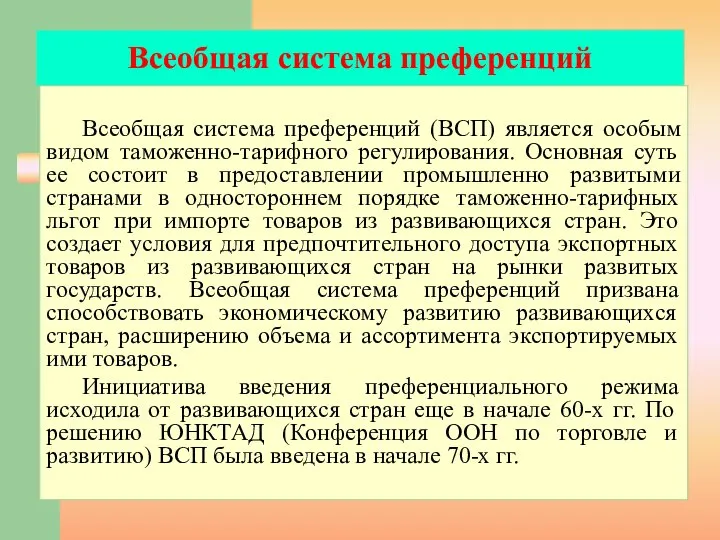

- 26. Всеобщая система преференций Всеобщая система преференций (ВСП) является особым видом таможенно-тарифного регулирования. Основная суть ее состоит

- 27. Принципы всеобщей системы преференций Единой системы преференций не существует. Каждая предоставляющая преференции страна составляет свою схему

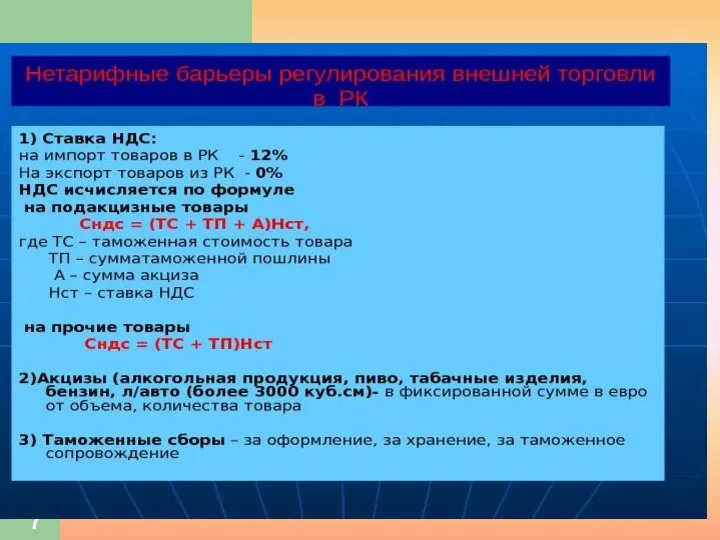

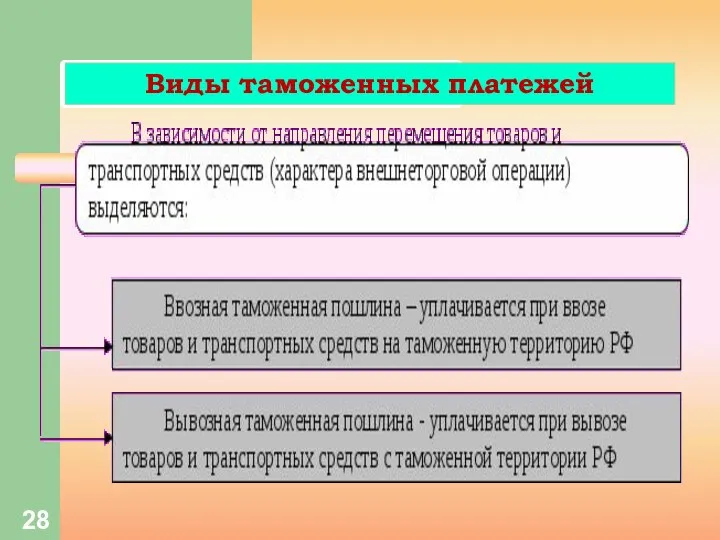

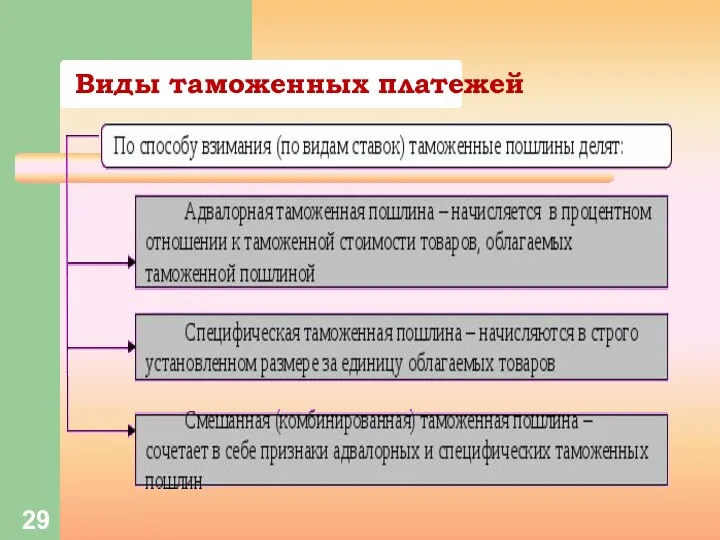

- 28. Виды таможенных платежей

- 29. Виды таможенных платежей

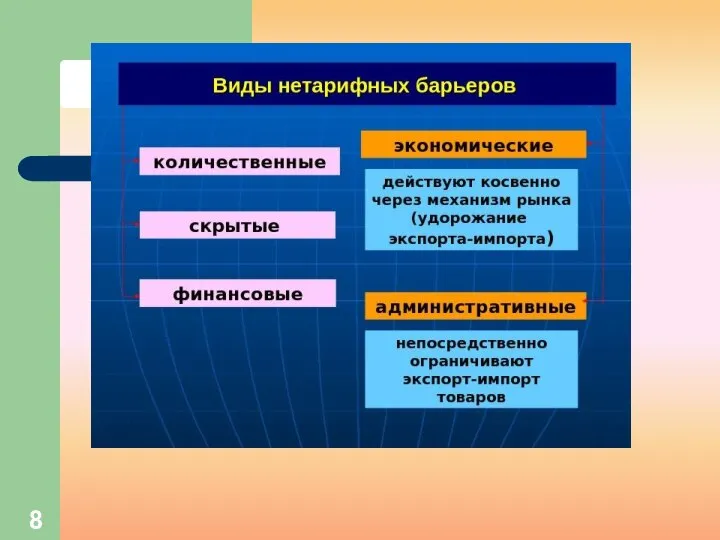

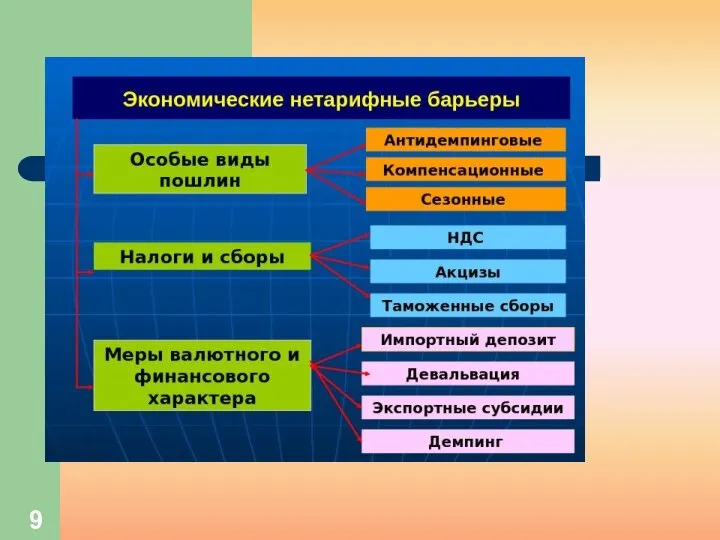

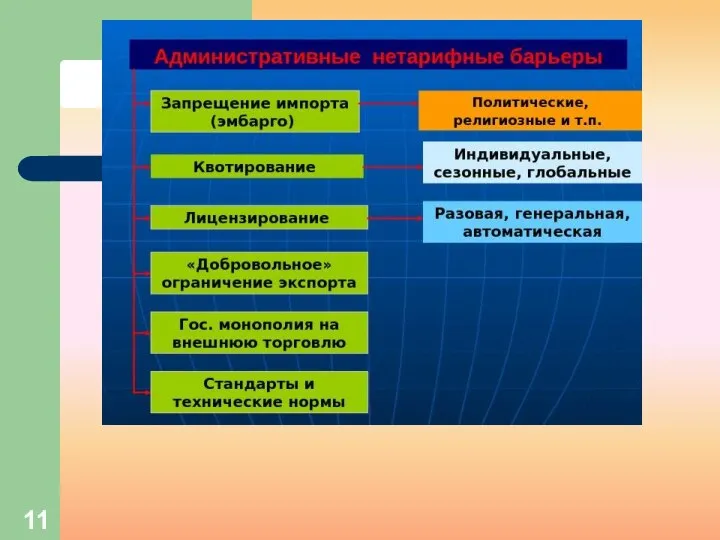

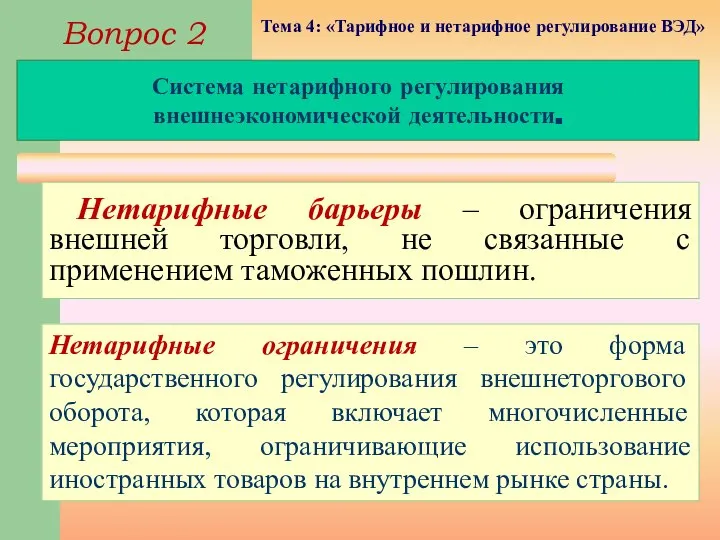

- 30. Нетарифные барьеры – ограничения внешней торговли, не связанные с применением таможенных пошлин. Нетарифные ограничения – это

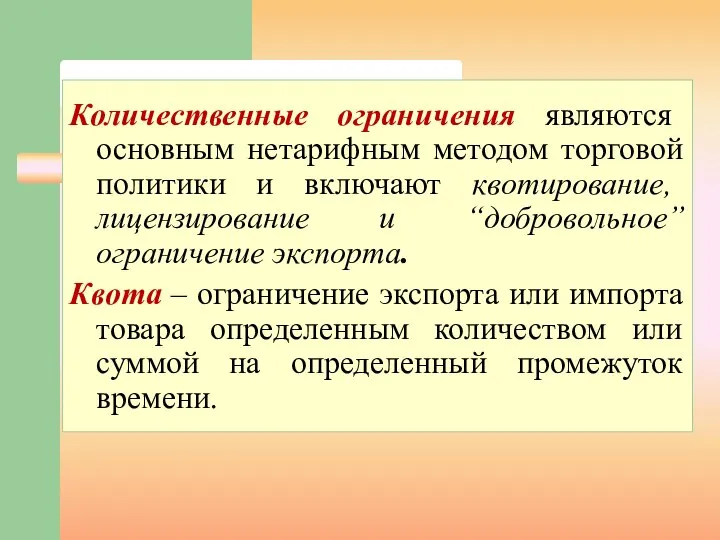

- 31. Количественные ограничения являются основным нетарифным методом торговой политики и включают квотирование, лицензирование и “добровольное” ограничение экспорта.

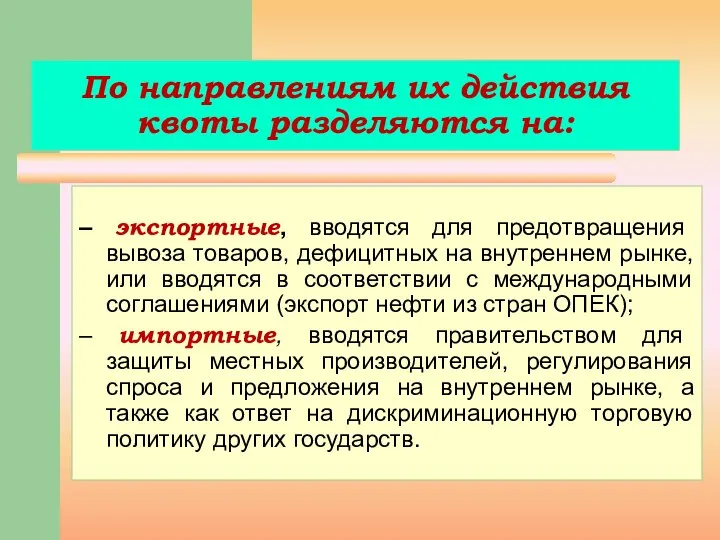

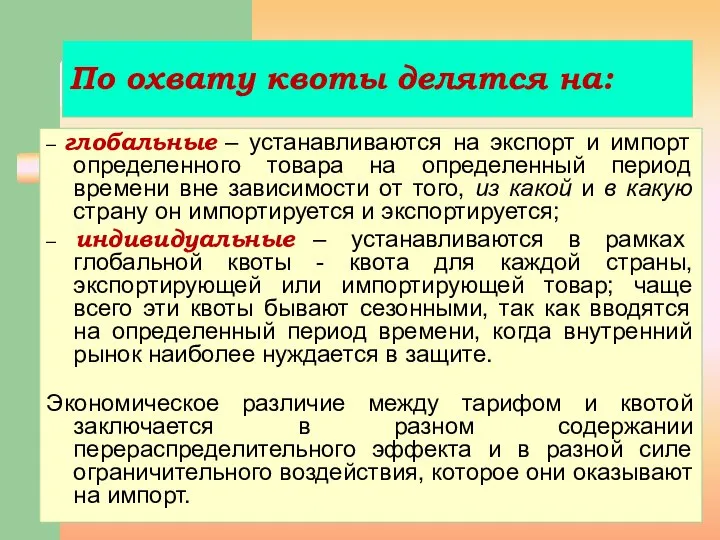

- 32. По направлениям их действия квоты разделяются на: – экспортные, вводятся для предотвращения вывоза товаров, дефицитных на

- 33. По охвату квоты делятся на: – глобальные – устанавливаются на экспорт и импорт определенного товара на

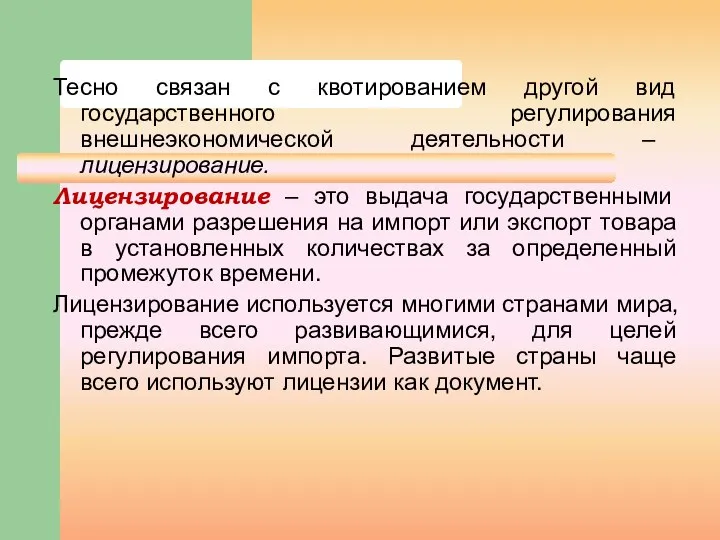

- 34. Тесно связан с квотированием другой вид государственного регулирования внешнеэкономической деятельности – лицензирование. Лицензирование – это выдача

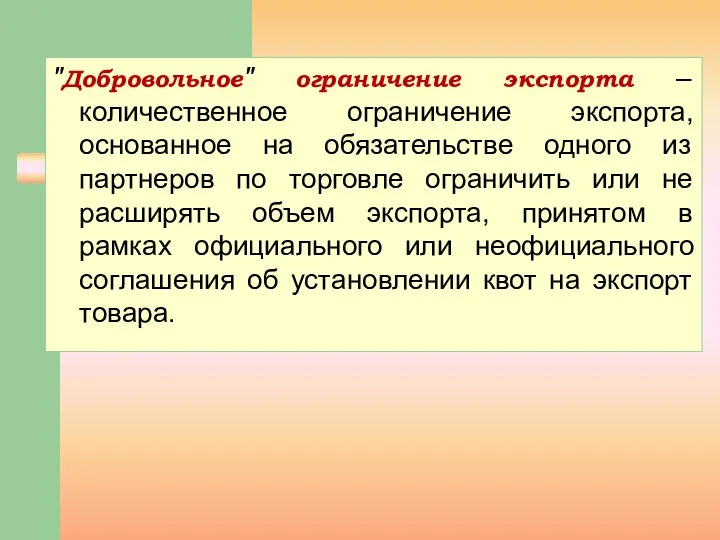

- 35. "Добровольное" ограничение экспорта – количественное ограничение экспорта, основанное на обязательстве одного из партнеров по торговле ограничить

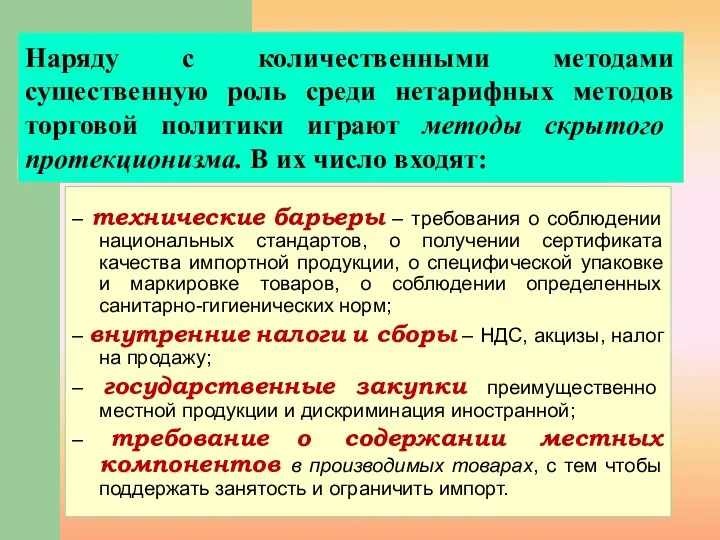

- 36. – технические барьеры – требования о соблюдении национальных стандартов, о получении сертификата качества импортной продукции, о

- 37. Паратарифные барьеры Паратарифные барьеры - разновидность нетарифных барьеров, которые увеличивают стоимость импортируемого товара сверх таможенной пошлины

- 38. Нетарифное регулирование и ВТО Всемирная торговая организация (ВТО) стремится максимально ограничить использование нетарифных барьеров в мировой

- 41. ОСНОВНЫЕ ЗАДАЧИ ПО СОЗДАНИЮ ТАМОЖЕННОГО СОЮЗА

- 43. В 2018 году Таможенный союз состоит из следующих членов ЕАЭС: Республика Армения (с 2015 г.); Республика

- 44. Участие Республики Беларусь в создании Таможенного союза России, Киргизии, Белоруссии, Казахстана и Армении

- 47. Методы определения таможенной стоимости товара

- 50. Скачать презентацию

Слайд 2Особенности тарифного регулирования внешнеэкономической деятельности.

Система нетарифного регулирования внешнеэкономической деятельности.

Тарифное и нетарифное

Особенности тарифного регулирования внешнеэкономической деятельности.

Система нетарифного регулирования внешнеэкономической деятельности.

Тарифное и нетарифное

Слайд 5Влияние тарифа на экономику малой страны

Влияние тарифа на экономику малой страны

Слайд 12Единый таможенный тариф Евразийского экономического союза (ЕТТ ЕАЭС) – свод ставок ввозных таможенных пошлин,

Единый таможенный тариф Евразийского экономического союза (ЕТТ ЕАЭС) – свод ставок ввозных таможенных пошлин,

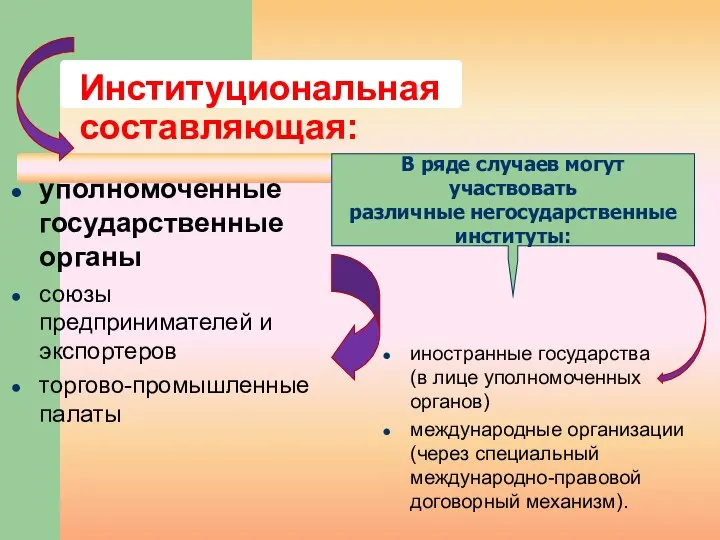

Слайд 14Институциональная составляющая:

уполномоченные государственные органы

союзы предпринимателей и экспортеров

торгово-промышленные палаты

иностранные государства (в лице

Институциональная составляющая:

уполномоченные государственные органы

союзы предпринимателей и экспортеров

торгово-промышленные палаты

иностранные государства (в лице

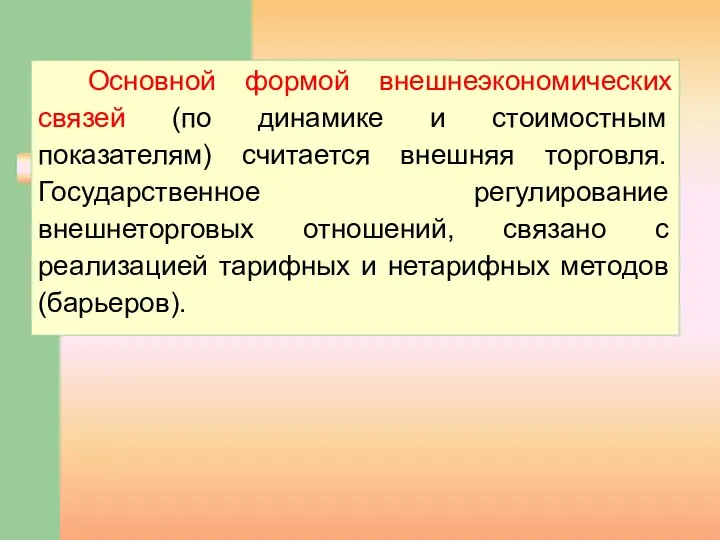

Слайд 15Основной формой внешнеэкономических связей (по динамике и стоимостным показателям) считается внешняя торговля.

Основной формой внешнеэкономических связей (по динамике и стоимостным показателям) считается внешняя торговля.

Слайд 16Методы государственного регулирования ВЭД

Методы государственного регулирования ВЭД

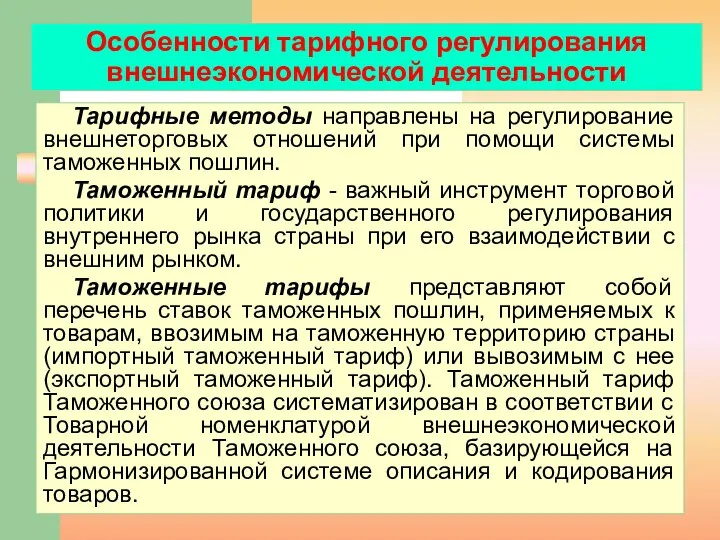

Слайд 17Особенности тарифного регулирования внешнеэкономической деятельности

Тарифные методы направлены на регулирование внешнеторговых отношений при

Особенности тарифного регулирования внешнеэкономической деятельности

Тарифные методы направлены на регулирование внешнеторговых отношений при

Слайд 18Основные методы регулирования ВЭД:

Таможенно-тарифное регулирование

Нетарифное регулирование

в

основе

в

основе

механизм применения

ввозных и вывозных

таможенных

пошлин

использование

Основные методы регулирования ВЭД:

Таможенно-тарифное регулирование

Нетарифное регулирование

в

основе

в

основе

механизм применения

ввозных и вывозных

таможенных

пошлин

использование

Слайд 19Таможенно-тарифное регулирование

Цели применения:

регулирование внешней торговли товарами;

для защиты внутреннего рынка;

стимулирование прогрессивных структурных изменений

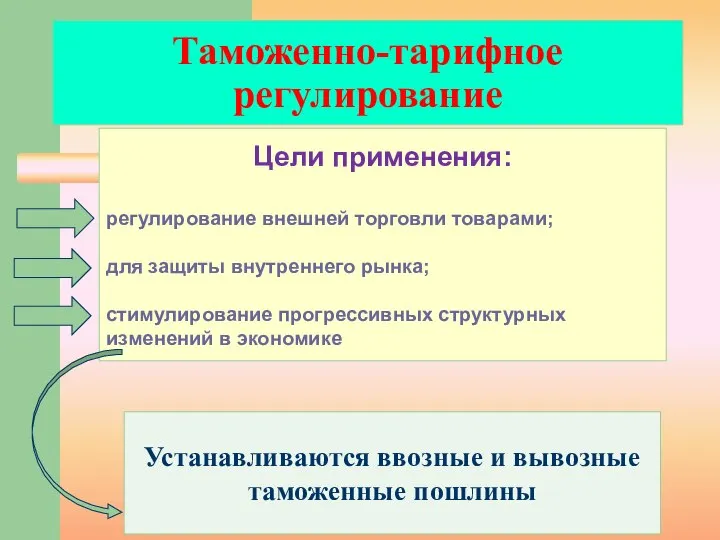

Таможенно-тарифное регулирование

Цели применения:

регулирование внешней торговли товарами;

для защиты внутреннего рынка;

стимулирование прогрессивных структурных изменений

Слайд 20Понятие и функции таможенных пошлин

Таможенная пошлина - разновидность налога, взимаемого таможенными

Понятие и функции таможенных пошлин

Таможенная пошлина - разновидность налога, взимаемого таможенными

Слайд 21Виды таможенных тарифов

Простой таможенный тариф предусматривает единый размер ставки для каждого товара

Виды таможенных тарифов

Простой таможенный тариф предусматривает единый размер ставки для каждого товара

Слайд 22по объекту обложения – выделяются импортные, экспортные, транзитные;

по способу взимания –

по объекту обложения – выделяются импортные, экспортные, транзитные;

по способу взимания –

Слайд 23по признаку происхождения –

автономные (устанавливаются на основании односторонних решений органов государственной

по признаку происхождения –

автономные (устанавливаются на основании односторонних решений органов государственной

Слайд 24по характеру применения –

специальные (пошлины, применяемые, во-первых, в качестве защитной меры,

по характеру применения –

специальные (пошлины, применяемые, во-первых, в качестве защитной меры,

Слайд 25Понятие «страна происхождения товара»

Страна происхождения товара определяется с целью применения тарифных и

Понятие «страна происхождения товара»

Страна происхождения товара определяется с целью применения тарифных и

Слайд 26Всеобщая система преференций

Всеобщая система преференций (ВСП) является особым видом таможенно-тарифного регулирования. Основная

Всеобщая система преференций

Всеобщая система преференций (ВСП) является особым видом таможенно-тарифного регулирования. Основная

Слайд 27Принципы всеобщей системы преференций

Единой системы преференций не существует. Каждая предоставляющая преференции страна

Принципы всеобщей системы преференций

Единой системы преференций не существует. Каждая предоставляющая преференции страна

Слайд 28Виды таможенных платежей

Виды таможенных платежей

Слайд 29Виды таможенных платежей

Виды таможенных платежей

Слайд 30Нетарифные барьеры – ограничения внешней торговли, не связанные с применением таможенных пошлин.

Нетарифные барьеры – ограничения внешней торговли, не связанные с применением таможенных пошлин.

Слайд 31Количественные ограничения являются основным нетарифным методом торговой политики и включают квотирование, лицензирование

Количественные ограничения являются основным нетарифным методом торговой политики и включают квотирование, лицензирование

Слайд 32По направлениям их действия квоты разделяются на:

– экспортные, вводятся для предотвращения вывоза

По направлениям их действия квоты разделяются на:

– экспортные, вводятся для предотвращения вывоза

Слайд 33По охвату квоты делятся на:

– глобальные – устанавливаются на экспорт и импорт

По охвату квоты делятся на:

– глобальные – устанавливаются на экспорт и импорт

Слайд 34Тесно связан с квотированием другой вид государственного регулирования внешнеэкономической деятельности – лицензирование.

Лицензирование

Тесно связан с квотированием другой вид государственного регулирования внешнеэкономической деятельности – лицензирование.

Лицензирование

Слайд 35"Добровольное" ограничение экспорта – количественное ограничение экспорта, основанное на обязательстве одного из

"Добровольное" ограничение экспорта – количественное ограничение экспорта, основанное на обязательстве одного из

Слайд 36– технические барьеры – требования о соблюдении национальных стандартов, о получении сертификата

– технические барьеры – требования о соблюдении национальных стандартов, о получении сертификата

Слайд 37Паратарифные барьеры

Паратарифные барьеры - разновидность нетарифных барьеров, которые увеличивают стоимость импортируемого

Паратарифные барьеры

Паратарифные барьеры - разновидность нетарифных барьеров, которые увеличивают стоимость импортируемого

Слайд 38Нетарифное регулирование и ВТО

Всемирная торговая организация (ВТО) стремится максимально ограничить использование нетарифных

Нетарифное регулирование и ВТО

Всемирная торговая организация (ВТО) стремится максимально ограничить использование нетарифных

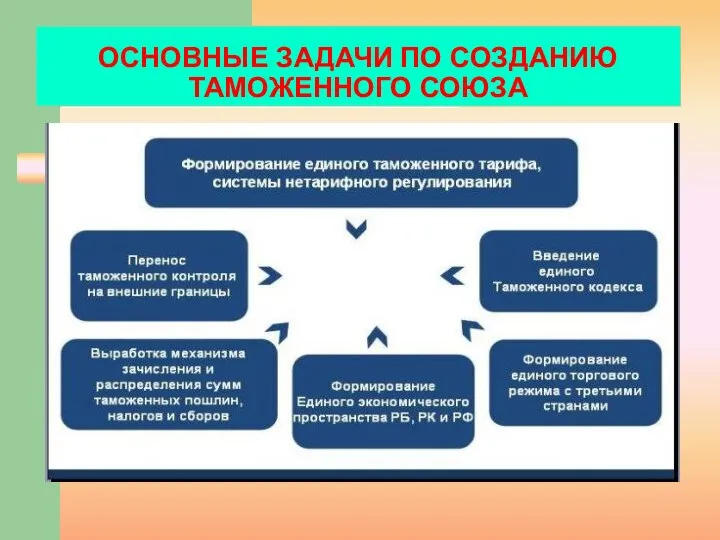

Слайд 41ОСНОВНЫЕ ЗАДАЧИ ПО СОЗДАНИЮ ТАМОЖЕННОГО СОЮЗА

ОСНОВНЫЕ ЗАДАЧИ ПО СОЗДАНИЮ ТАМОЖЕННОГО СОЮЗА

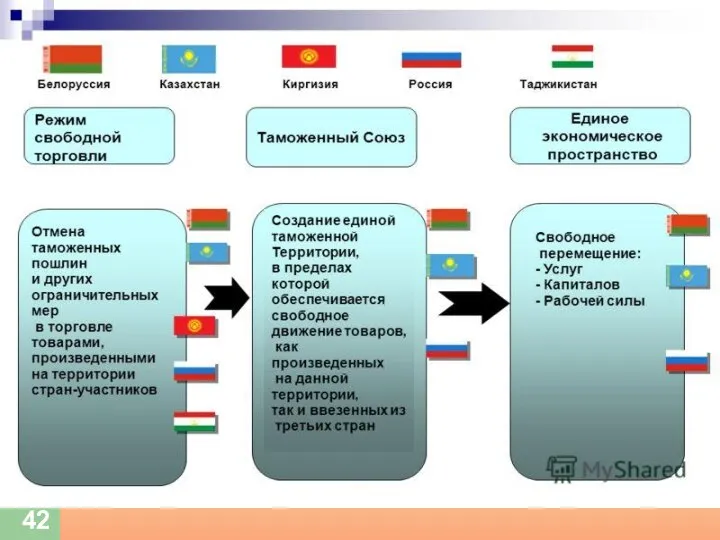

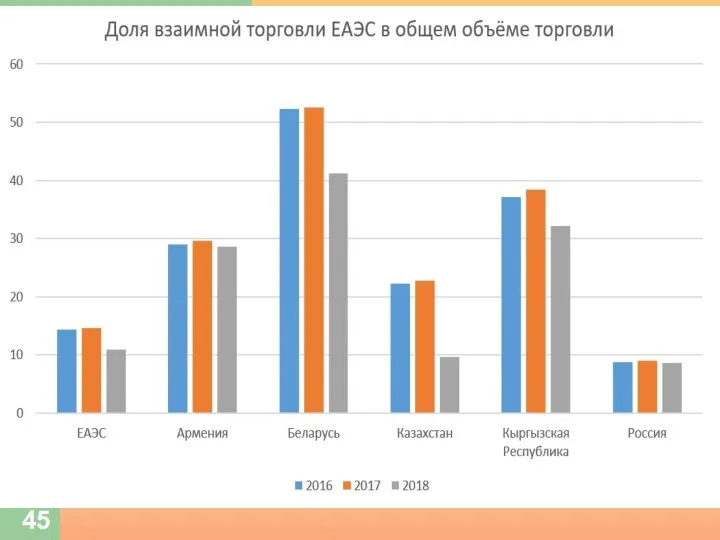

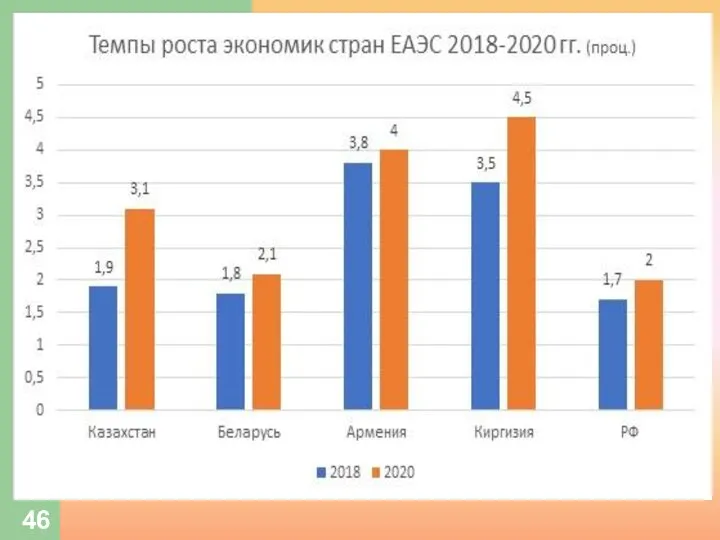

Слайд 43В 2018 году Таможенный союз состоит из следующих членов ЕАЭС:

Республика Армения

В 2018 году Таможенный союз состоит из следующих членов ЕАЭС:

Республика Армения

Слайд 44Участие Республики Беларусь в создании Таможенного союза России, Киргизии, Белоруссии, Казахстана и

Участие Республики Беларусь в создании Таможенного союза России, Киргизии, Белоруссии, Казахстана и

Слайд 47Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара

Байкальская школа прикладной политэкономии

Байкальская школа прикладной политэкономии Проект создания свободной экономической зоны на территории Андреапольского района

Проект создания свободной экономической зоны на территории Андреапольского района Предприятие: сущность и признаки

Предприятие: сущность и признаки Всё о деньгах. Внеклассное мероприятие

Всё о деньгах. Внеклассное мероприятие Введение в экономику

Введение в экономику Высшее образование в области государственного и муниципального управления. Лекция 1

Высшее образование в области государственного и муниципального управления. Лекция 1 Расчет инвестиций в оборотные средства предприятия

Расчет инвестиций в оборотные средства предприятия Пенсионная система Франции

Пенсионная система Франции Доходы ФСС

Доходы ФСС Эластичность спроса и предложения

Эластичность спроса и предложения Десять заповедей науки экономики

Десять заповедей науки экономики Поведение предприятия в условиях олигополии. Модели олигополии

Поведение предприятия в условиях олигополии. Модели олигополии Борьба с контрабандой и обеспечение экономической безопасности

Борьба с контрабандой и обеспечение экономической безопасности Персонал организации предприятия: организация и оплата труда

Персонал организации предприятия: организация и оплата труда Корпоративні стратегії розширення міжнародного бізнесу

Корпоративні стратегії розширення міжнародного бізнесу Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли)

Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли) Курские предприниматели о франчайзинге (по заказу Ассоциации МКК ЦПП Курской области)

Курские предприниматели о франчайзинге (по заказу Ассоциации МКК ЦПП Курской области) Фирмы в экономике

Фирмы в экономике Издержки производства

Издержки производства Модели рынка в игре

Модели рынка в игре Невидимая рука и совершенный барьер. Ценовая дискриминация

Невидимая рука и совершенный барьер. Ценовая дискриминация Государство и экономика. Задания для выполнения

Государство и экономика. Задания для выполнения Картели и их роли в современной экономике

Картели и их роли в современной экономике Глобальные проблемы мировой экономики

Глобальные проблемы мировой экономики Влияние унификации элементов пространственных металлических конструкций на их технико-экономические показатели

Влияние унификации элементов пространственных металлических конструкций на их технико-экономические показатели Экономические системы. Собственность

Экономические системы. Собственность Теория производства

Теория производства Анализ и выводы по деятельности АО АТС. Курсовая работа

Анализ и выводы по деятельности АО АТС. Курсовая работа