- Задача 3.30. Решение

Содержание

- 2. а) Рассмотрим, например, следующую спецификацию модели – регрессию логарифма цены на константу, число комнат, жилую площадь,

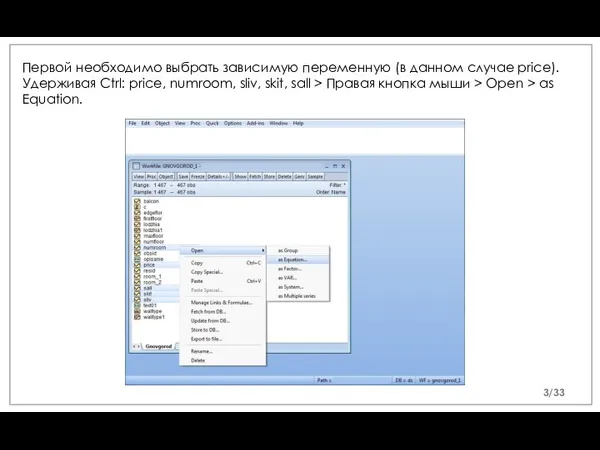

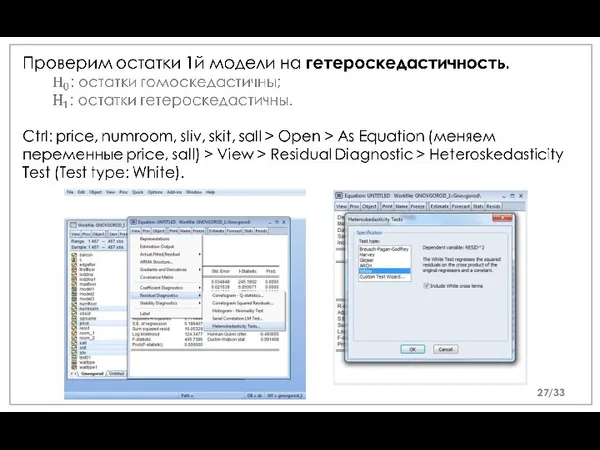

- 3. Первой необходимо выбрать зависимую переменную (в данном случае price). Удерживая Ctrl: price, numroom, sliv, skit, sall

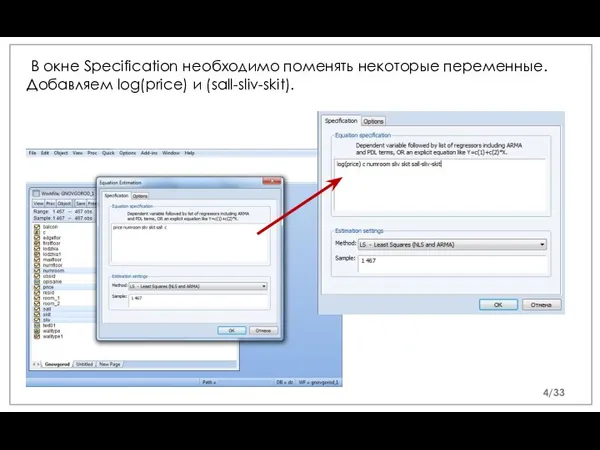

- 4. В окне Specification необходимо поменять некоторые переменные. Добавляем log(price) и (sall-sliv-skit). /33

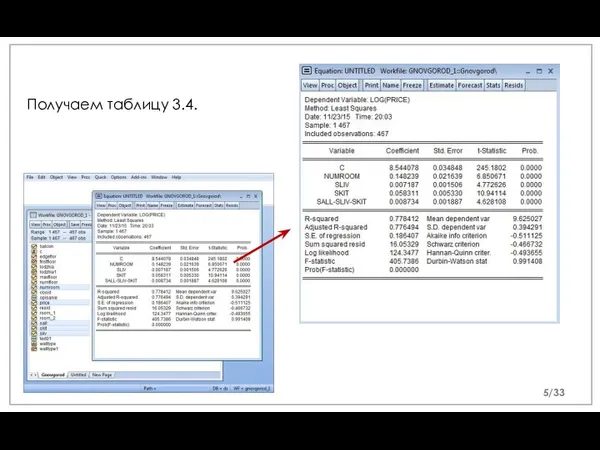

- 5. Получаем таблицу 3.4. /33

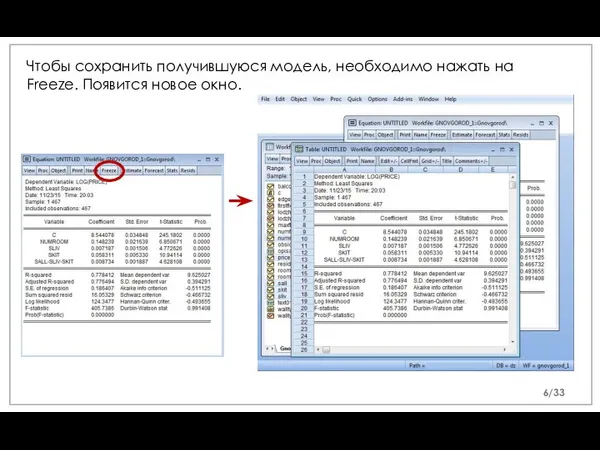

- 6. Чтобы сохранить получившуюся модель, необходимо нажать на Freeze. Появится новое окно. /33

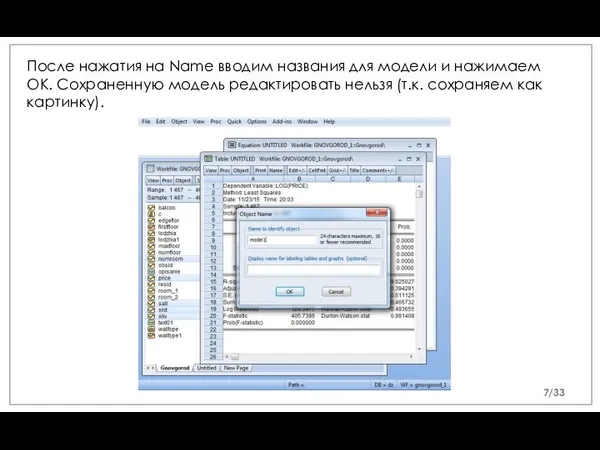

- 7. После нажатия на Name вводим названия для модели и нажимаем OK. Сохраненную модель редактировать нельзя (т.к.

- 8. Обозначим (price) начальную цену - P0, цену после добавления комнаты - P1. При добавлении одной комнаты

- 9. /33

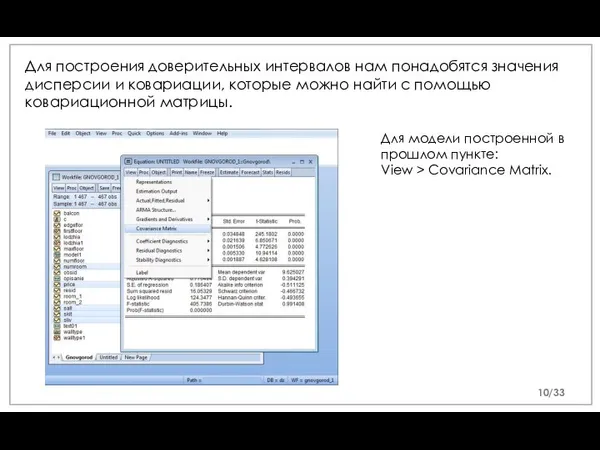

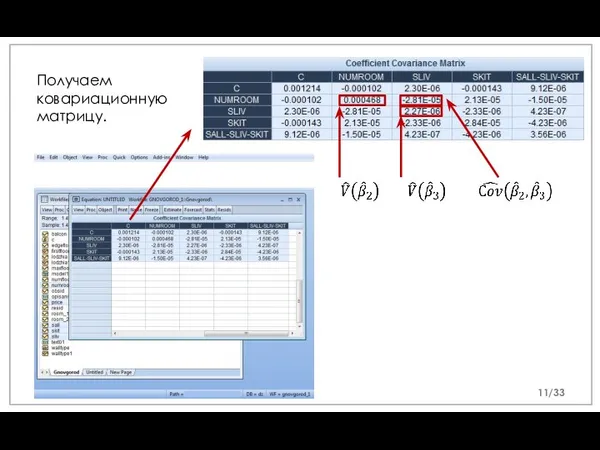

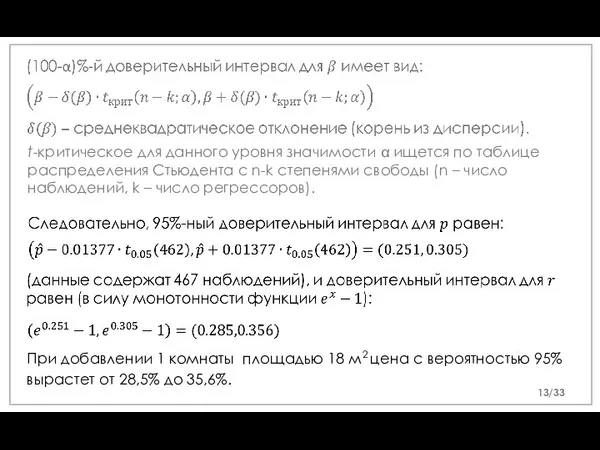

- 10. Для построения доверительных интервалов нам понадобятся значения дисперсии и ковариации, которые можно найти с помощью ковариационной

- 11. Получаем ковариационную матрицу. /33

- 12. Свойства дисперсии: Обозначим дисперсию (D) как VAR (V). /33

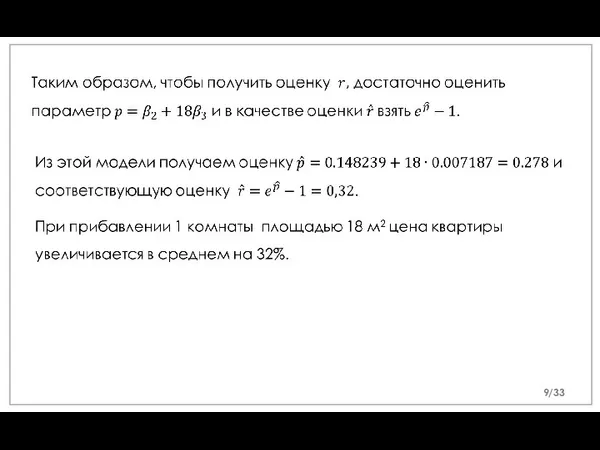

- 13. При добавлении 1 комнаты площадью 18 м2 цена с вероятностью 95% вырастет от 28,5% до 35,6%.

- 14. /33

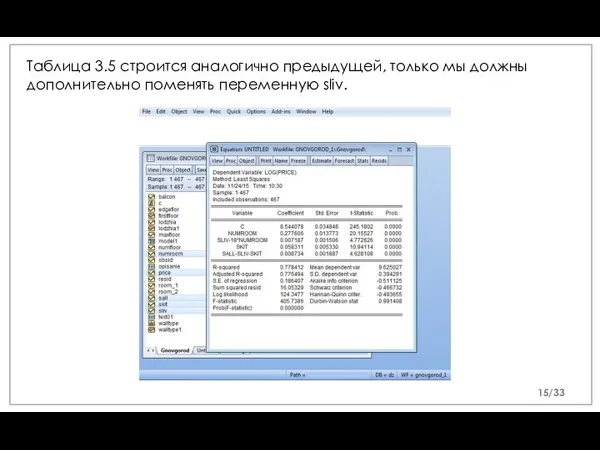

- 15. Таблица 3.5 строится аналогично предыдущей, только мы должны дополнительно поменять переменную sliv. /33

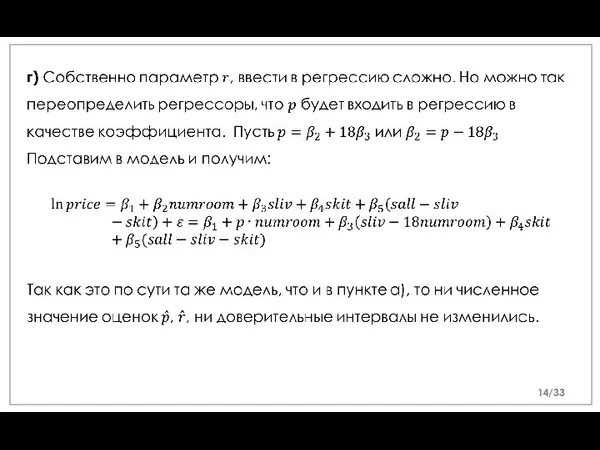

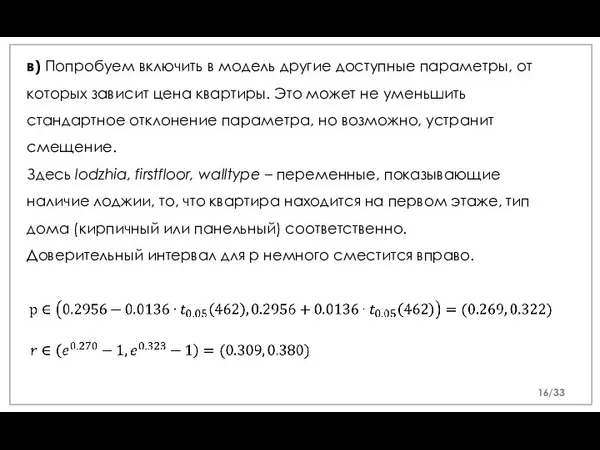

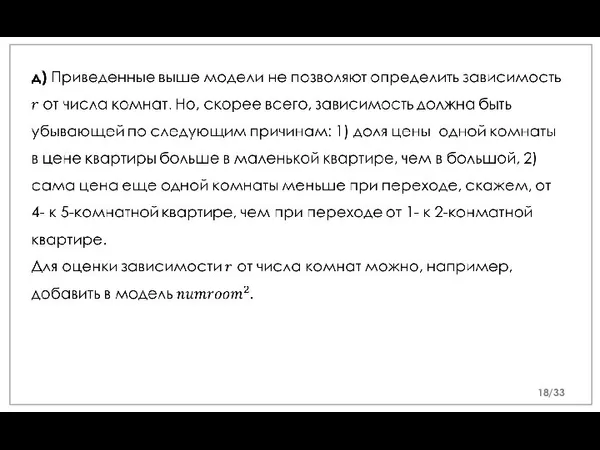

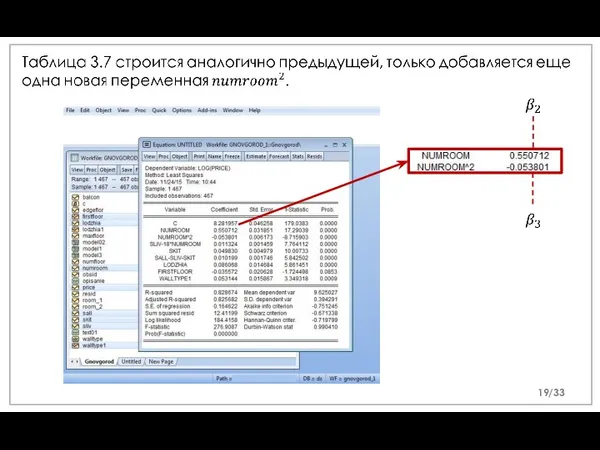

- 16. в) Попробуем включить в модель другие доступные параметры, от которых зависит цена квартиры. Это может не

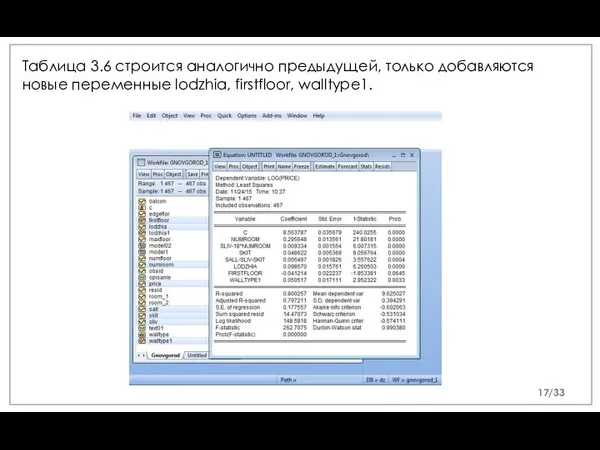

- 17. Таблица 3.6 строится аналогично предыдущей, только добавляются новые переменные lodzhia, firstfloor, walltype1. /33

- 18. /33

- 19. /33

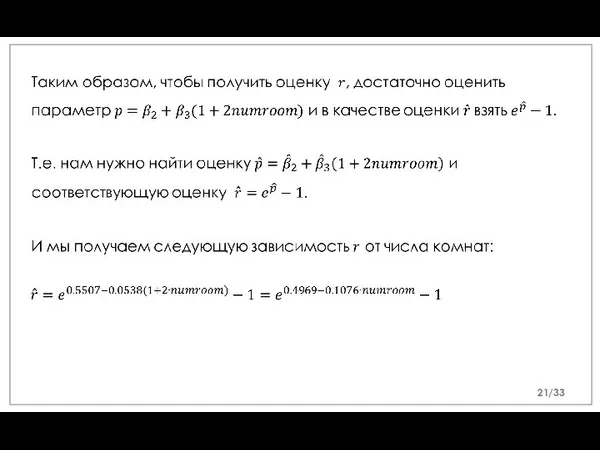

- 20. Обозначим (price) начальную цену - P0, цену после добавления комнаты - P1. При добавлении одной комнаты

- 21. /33

- 22. /33

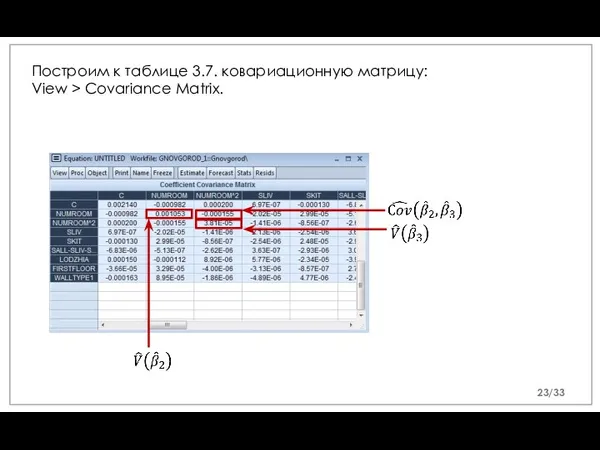

- 23. Построим к таблице 3.7. ковариационную матрицу: View > Covariance Matrix. /33

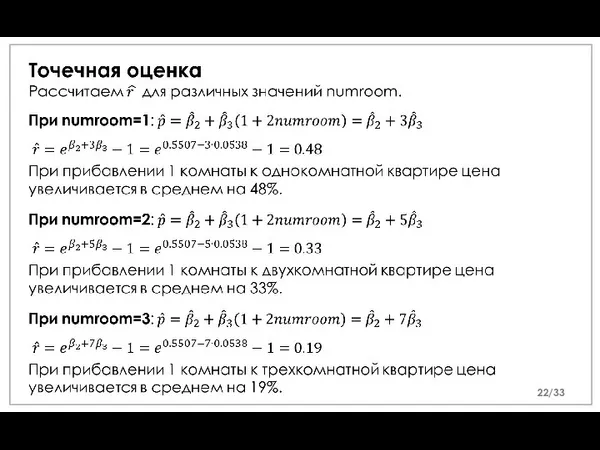

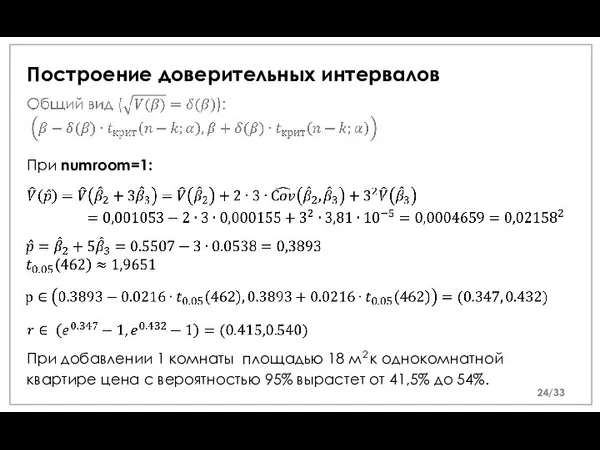

- 24. Построение доверительных интервалов При numroom=1: При добавлении 1 комнаты площадью 18 м2 к однокомнатной квартире цена

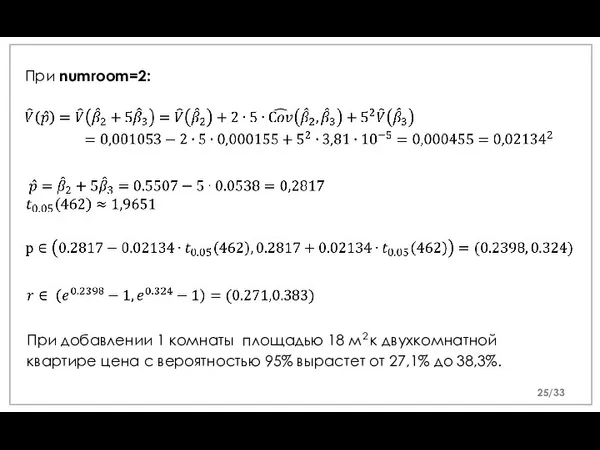

- 25. При добавлении 1 комнаты площадью 18 м2 к двухкомнатной квартире цена с вероятностью 95% вырастет от

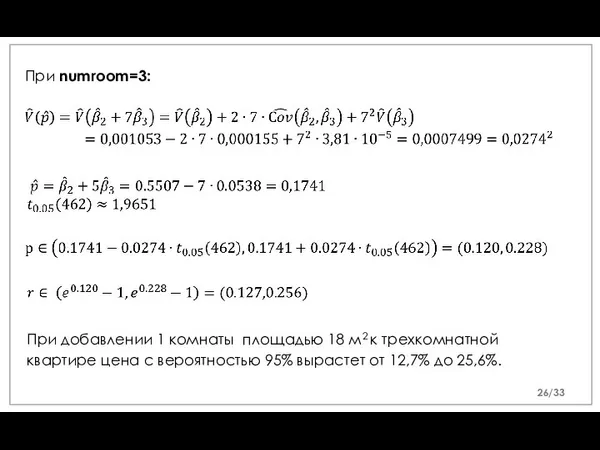

- 26. При добавлении 1 комнаты площадью 18 м2 к трехкомнатной квартире цена с вероятностью 95% вырастет от

- 27. /33

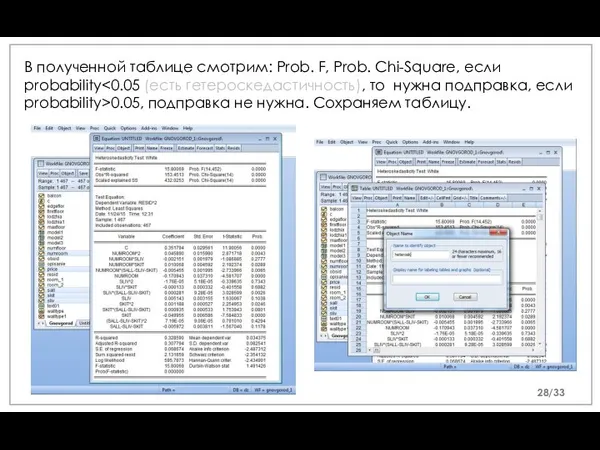

- 28. В полученной таблице смотрим: Prob. F, Prob. Chi-Square, если probability 0.05, подправка не нужна. Сохраняем таблицу.

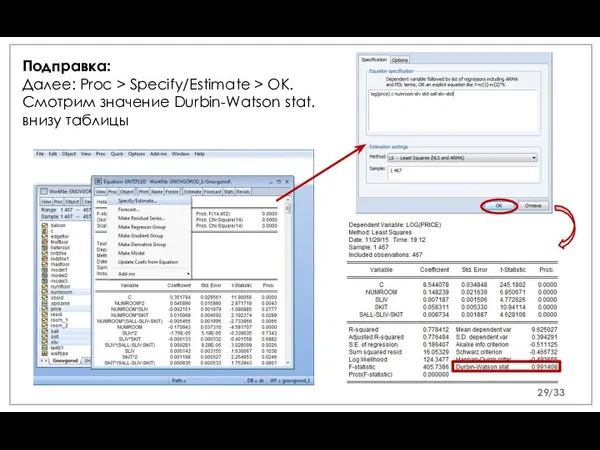

- 29. Подправка: Далее: Proc > Specify/Estimate > OK. Смотрим значение Durbin-Watson stat. внизу таблицы /33

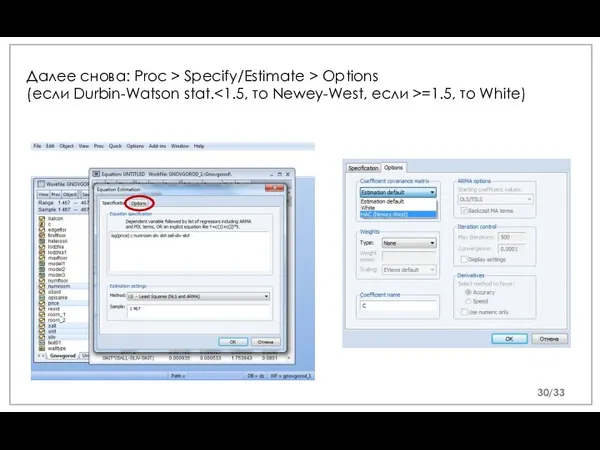

- 30. Далее снова: Proc > Specify/Estimate > Options (если Durbin-Watson stat. =1.5, то White) /33

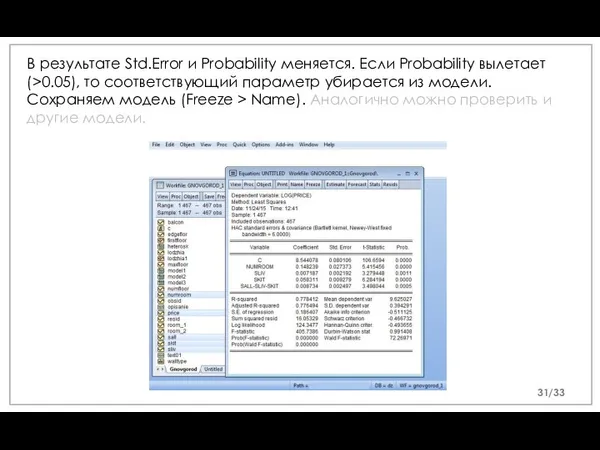

- 31. В результате Std.Error и Probability меняется. Если Probability вылетает (>0.05), то соответствующий параметр убирается из модели.

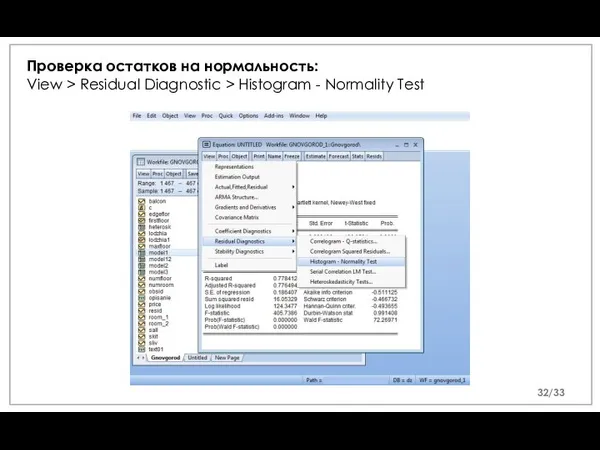

- 32. Проверка остатков на нормальность: View > Residual Diagnostic > Histogram - Normality Test /33

- 34. Скачать презентацию

Слайд 2

а) Рассмотрим, например, следующую спецификацию модели – регрессию логарифма цены на константу,

а) Рассмотрим, например, следующую спецификацию модели – регрессию логарифма цены на константу,

Слайд 3Первой необходимо выбрать зависимую переменную (в данном случае price).

Удерживая Ctrl: price, numroom,

Первой необходимо выбрать зависимую переменную (в данном случае price).

Удерживая Ctrl: price, numroom,

Слайд 4 В окне Specification необходимо поменять некоторые переменные. Добавляем log(price) и (sall-sliv-skit).

/33

В окне Specification необходимо поменять некоторые переменные. Добавляем log(price) и (sall-sliv-skit).

/33

Слайд 5Получаем таблицу 3.4.

/33

Получаем таблицу 3.4.

/33

Слайд 6Чтобы сохранить получившуюся модель, необходимо нажать на Freeze. Появится новое окно.

/33

Чтобы сохранить получившуюся модель, необходимо нажать на Freeze. Появится новое окно.

/33

Слайд 7После нажатия на Name вводим названия для модели и нажимаем OK. Сохраненную

После нажатия на Name вводим названия для модели и нажимаем OK. Сохраненную

Слайд 8

Обозначим (price) начальную цену - P0, цену после добавления комнаты - P1.

При

Обозначим (price) начальную цену - P0, цену после добавления комнаты - P1.

При

Слайд 9

/33

/33

Слайд 10Для построения доверительных интервалов нам понадобятся значения дисперсии и ковариации, которые можно

Для построения доверительных интервалов нам понадобятся значения дисперсии и ковариации, которые можно

Слайд 11Получаем ковариационную матрицу.

/33

Получаем ковариационную матрицу.

/33

Слайд 12

Свойства дисперсии:

Обозначим дисперсию (D) как VAR (V).

/33

Свойства дисперсии:

Обозначим дисперсию (D) как VAR (V).

/33

Слайд 13

При добавлении 1 комнаты площадью 18 м2 цена с вероятностью 95% вырастет

При добавлении 1 комнаты площадью 18 м2 цена с вероятностью 95% вырастет

Слайд 14

/33

/33

Слайд 15Таблица 3.5 строится аналогично предыдущей, только мы должны дополнительно поменять переменную sliv.

Таблица 3.5 строится аналогично предыдущей, только мы должны дополнительно поменять переменную sliv.

Слайд 16в) Попробуем включить в модель другие доступные параметры, от которых зависит цена

в) Попробуем включить в модель другие доступные параметры, от которых зависит цена

Слайд 17Таблица 3.6 строится аналогично предыдущей, только добавляются новые переменные lodzhia, firstfloor, walltype1.

Таблица 3.6 строится аналогично предыдущей, только добавляются новые переменные lodzhia, firstfloor, walltype1.

Слайд 18

/33

/33

Слайд 19

/33

/33

Слайд 20

Обозначим (price) начальную цену - P0, цену после добавления комнаты - P1.

При

Обозначим (price) начальную цену - P0, цену после добавления комнаты - P1.

При

Слайд 21

/33

/33

Слайд 22

/33

/33

Слайд 23

Построим к таблице 3.7. ковариационную матрицу:

View > Covariance Matrix.

/33

Построим к таблице 3.7. ковариационную матрицу:

View > Covariance Matrix.

/33

Слайд 24

Построение доверительных интервалов

При numroom=1:

При добавлении 1 комнаты площадью 18 м2 к однокомнатной

Построение доверительных интервалов

При numroom=1:

При добавлении 1 комнаты площадью 18 м2 к однокомнатной

Слайд 25

При добавлении 1 комнаты площадью 18 м2 к двухкомнатной квартире цена с

При добавлении 1 комнаты площадью 18 м2 к двухкомнатной квартире цена с

Слайд 26

При добавлении 1 комнаты площадью 18 м2 к трехкомнатной квартире цена с

При добавлении 1 комнаты площадью 18 м2 к трехкомнатной квартире цена с

Слайд 27

/33

/33

Слайд 28В полученной таблице смотрим: Prob. F, Prob. Chi-Square, если probability<0.05 (есть гетероскедастичность),

В полученной таблице смотрим: Prob. F, Prob. Chi-Square, если probability<0.05 (есть гетероскедастичность),

Слайд 29Подправка:

Далее: Proc > Specify/Estimate > OK.

Смотрим значение Durbin-Watson stat. внизу таблицы

/33

Подправка:

Далее: Proc > Specify/Estimate > OK.

Смотрим значение Durbin-Watson stat. внизу таблицы

/33

Слайд 30Далее снова: Proc > Specify/Estimate > Options

(если Durbin-Watson stat.<1.5, то Newey-West,

Далее снова: Proc > Specify/Estimate > Options

(если Durbin-Watson stat.<1.5, то Newey-West,

Слайд 31В результате Std.Error и Probability меняется. Если Probability вылетает (>0.05), то соответствующий

В результате Std.Error и Probability меняется. Если Probability вылетает (>0.05), то соответствующий

Слайд 32Проверка остатков на нормальность:

View > Residual Diagnostic > Histogram - Normality Test

Проверка остатков на нормальность:

View > Residual Diagnostic > Histogram - Normality Test

Прием заявлений в загородные стационарные лагеря в летний период

Прием заявлений в загородные стационарные лагеря в летний период Основные понятия баз данных

Основные понятия баз данных Защита информации

Защита информации O Python. Лекция 1

O Python. Лекция 1 Технология автоматизации документооборота

Технология автоматизации документооборота Тенденции развития программного обеспечения

Тенденции развития программного обеспечения Дистанционное обучение

Дистанционное обучение Разработка программного обеспечения ИС Контроль содержания городских территорий

Разработка программного обеспечения ИС Контроль содержания городских территорий Регулярное ведение блога

Регулярное ведение блога Microsoft Office. Краткая характеристика изученных программ

Microsoft Office. Краткая характеристика изученных программ Интерактивный словарь (глоссарий) терминов по разработке, внедрению и адаптации программного обеспечения

Интерактивный словарь (глоссарий) терминов по разработке, внедрению и адаптации программного обеспечения Безопасность школьников в сети интернет

Безопасность школьников в сети интернет Правила расположения рук на клавиатуре

Правила расположения рук на клавиатуре Лекция 13. Адаптеры итераторов

Лекция 13. Адаптеры итераторов 04P_Hello_OCL_Windows

04P_Hello_OCL_Windows Мастер-класс Формирование навыков информационной компетентности школьников – условие становления духовной личности

Мастер-класс Формирование навыков информационной компетентности школьников – условие становления духовной личности Программирование на языке С

Программирование на языке С 5 Текст, ссылки и изображения

5 Текст, ссылки и изображения Аналитика результатов рекламной кампании. Подготовка отчетности

Аналитика результатов рекламной кампании. Подготовка отчетности Создание тематической карты в AutoCAD

Создание тематической карты в AutoCAD Описание системы

Описание системы Программа 600 баллов, или ловля голавля

Программа 600 баллов, или ловля голавля Прикладное программирование на PHP

Прикладное программирование на PHP Full-Stack Web Development with React (Онлайн, Coursera, ENG, ОК)

Full-Stack Web Development with React (Онлайн, Coursera, ENG, ОК) Системный анализ

Системный анализ Презентация о презентациях

Презентация о презентациях Списки и цикл for. Модуль 6. Учебный проект 2

Списки и цикл for. Модуль 6. Учебный проект 2 Solidworks как мощное средство проектирования, ядро интегрированного комплекса автоматизации предприятия

Solidworks как мощное средство проектирования, ядро интегрированного комплекса автоматизации предприятия