- Презентация на тему Уравнение множественной регрессии

Содержание

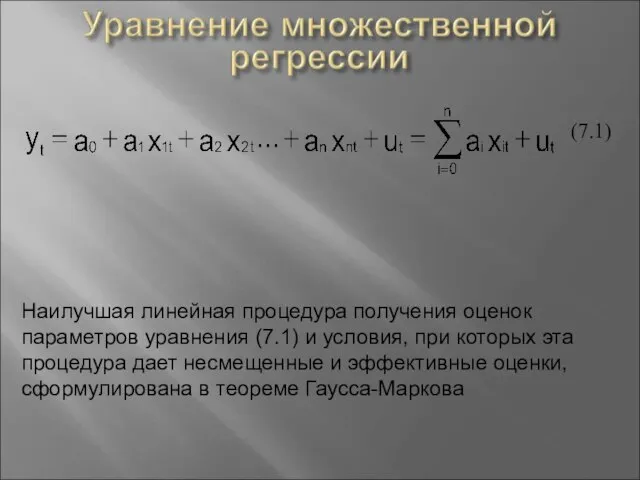

- 2. (7.1) Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых эта процедура дает

- 3. Карл Фридрих Гаусс Время жизни 30.04.1777 - 23.02.1855 Научная сфера – математика, физика, астрономия Андрей Андреевич

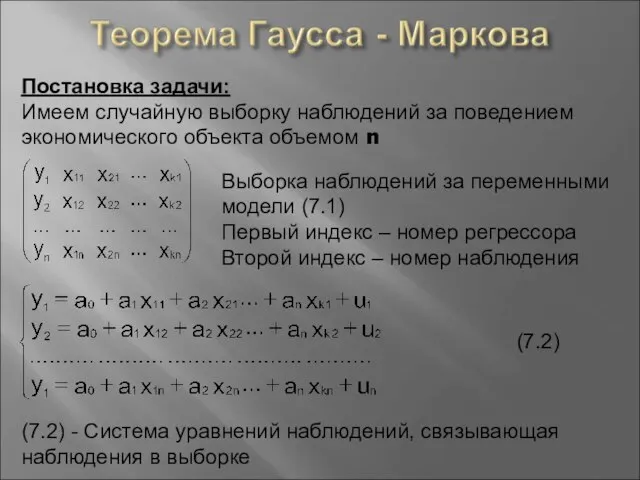

- 4. Постановка задачи: Имеем случайную выборку наблюдений за поведением экономического объекта объемом n Выборка наблюдений за переменными

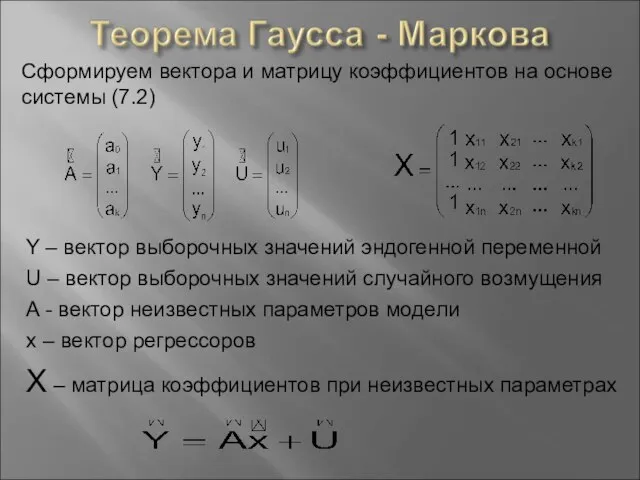

- 5. Сформируем вектора и матрицу коэффициентов на основе системы (7.2) Y – вектор выборочных значений эндогенной переменной

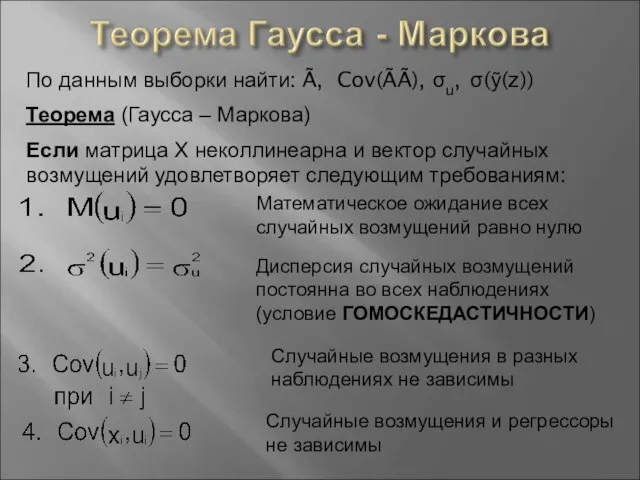

- 6. По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z)) Теорема (Гаусса – Маркова) Если матрица Х неколлинеарна

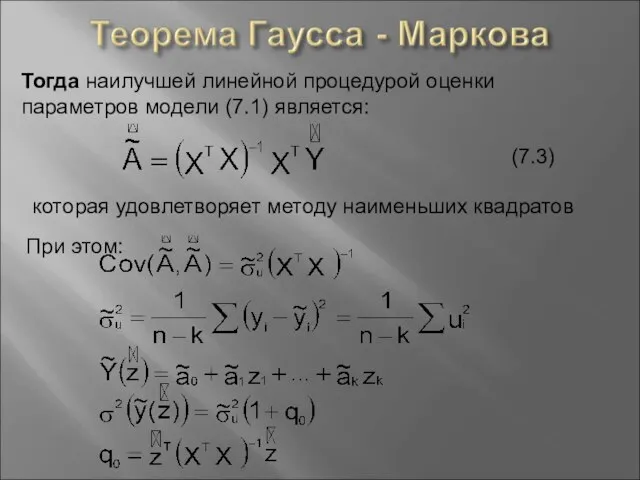

- 7. Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является: (7.3) которая удовлетворяет методу наименьших квадратов При

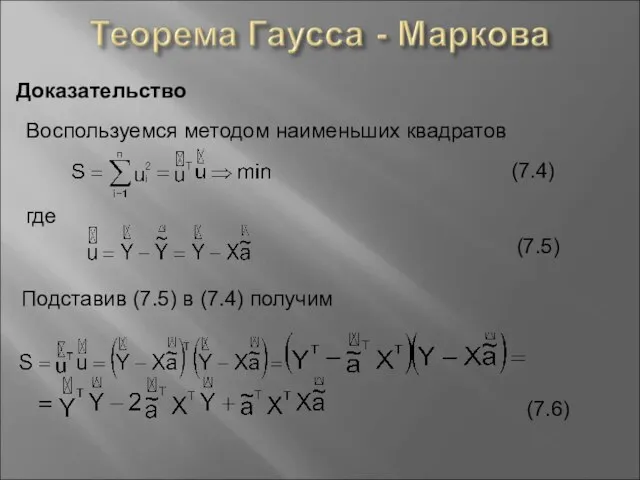

- 8. Доказательство Воспользуемся методом наименьших квадратов где (7.4) (7.5) Подставив (7.5) в (7.4) получим (7.6)

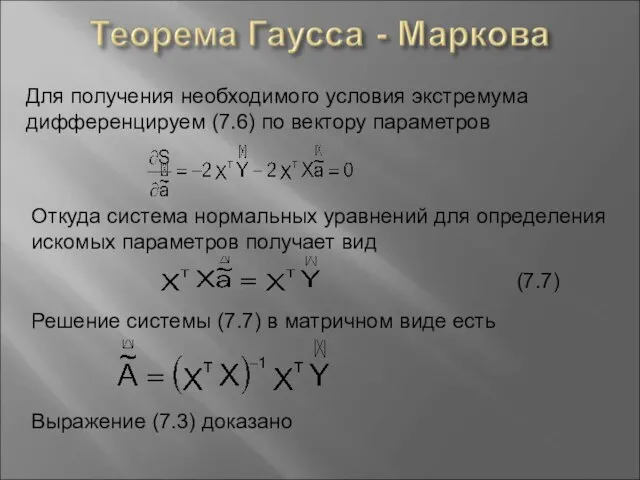

- 9. Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров Откуда система нормальных уравнений для определения

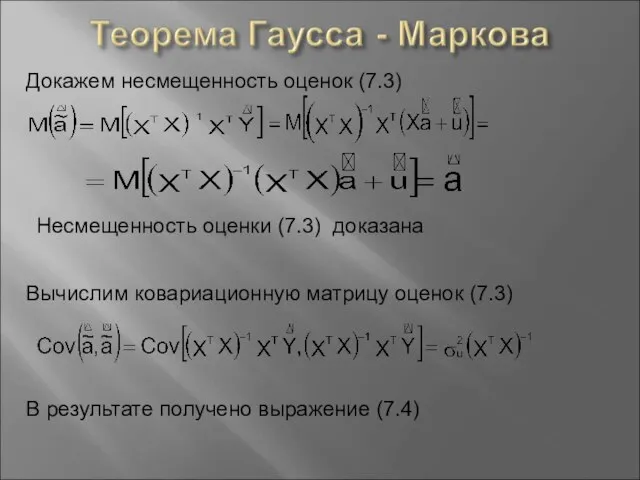

- 10. Докажем несмещенность оценок (7.3) Несмещенность оценки (7.3) доказана Вычислим ковариационную матрицу оценок (7.3) В результате получено

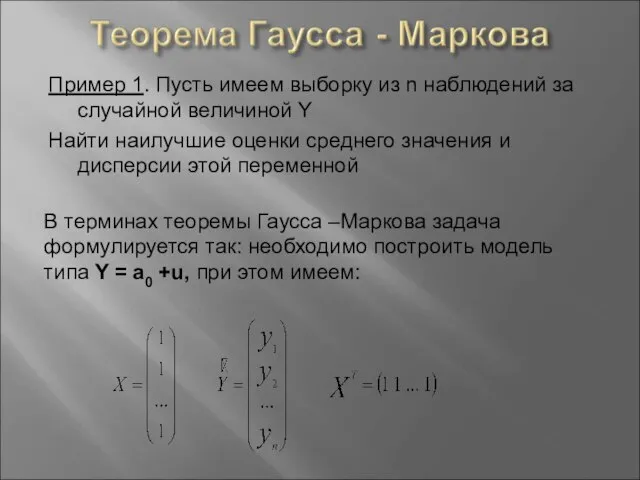

- 11. Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y Найти наилучшие оценки среднего

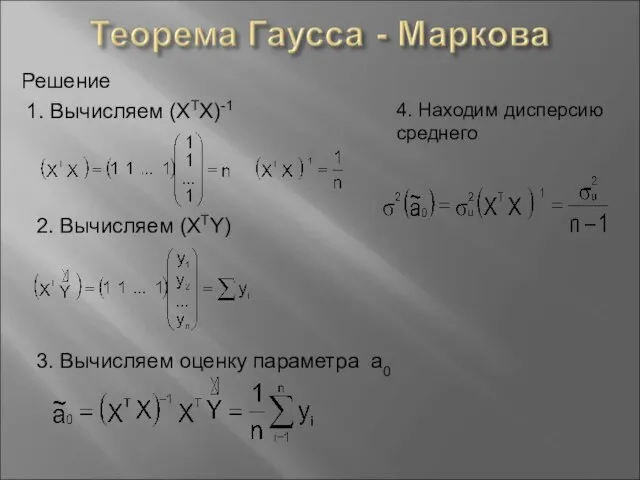

- 12. Решение 1. Вычисляем (XTX)-1 2. Вычисляем (XTY) 3. Вычисляем оценку параметра а0 4. Находим дисперсию среднего

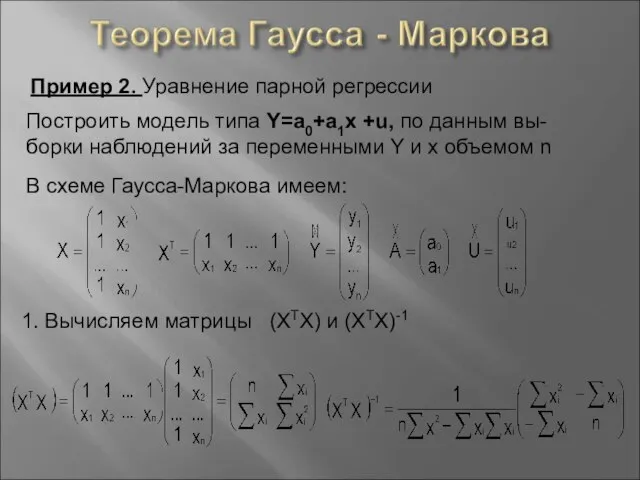

- 13. Пример 2. Уравнение парной регрессии Построить модель типа Y=a0+a1x +u, по данным вы-борки наблюдений за переменными

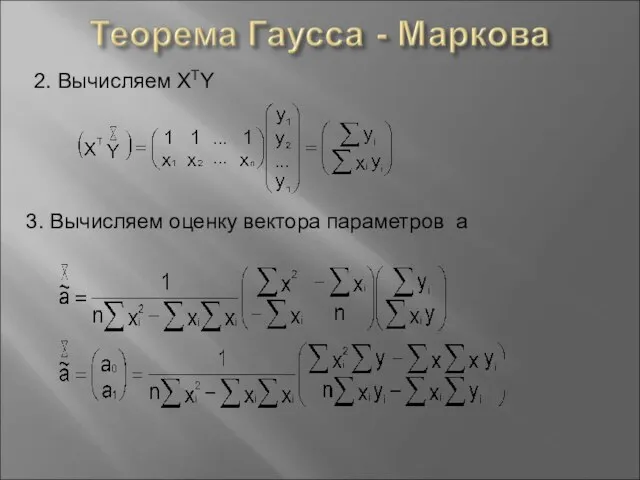

- 14. 2. Вычисляем XTY 3. Вычисляем оценку вектора параметров а

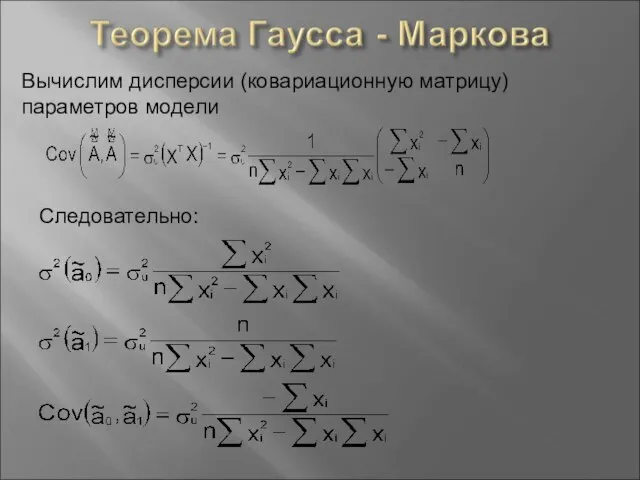

- 15. Вычислим дисперсии (ковариационную матрицу) параметров модели Следовательно:

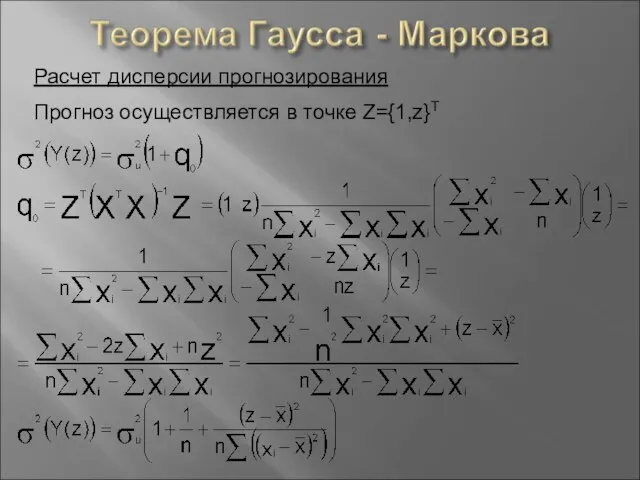

- 16. Расчет дисперсии прогнозирования Прогноз осуществляется в точке Z={1,z}Т

- 17. Процедура «ЛИНЕЙН» в приложении EXCEL Алгоритм использования процедуры: Подготовка таблицы исходных данных 2. Вызов процедуры «ЛИНЕЙН»

- 19. Скачать презентацию

Слайд 2(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых

(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых

Слайд 3Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Слайд 4Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта объемом n

Выборка наблюдений

Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта объемом n

Выборка наблюдений

Слайд 5Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y – вектор выборочных

Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y – вектор выборочных

Слайд 6По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса – Маркова)

Если матрица

По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса – Маркова)

Если матрица

Слайд 7Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

которая удовлетворяет методу

Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

которая удовлетворяет методу

Слайд 8Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

Слайд 9Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров

Откуда система нормальных

Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров

Откуда система нормальных

Слайд 10Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу оценок (7.3)

В результате

Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу оценок (7.3)

В результате

Слайд 11Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y

Найти

Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y

Найти

Слайд 12Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4. Находим дисперсию среднего

Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4. Находим дисперсию среднего

Слайд 13Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u, по данным вы-борки

Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u, по данным вы-борки

Слайд 142. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

2. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

Слайд 15Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Слайд 16Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Слайд 17Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования процедуры:

Подготовка таблицы исходных данных

2. Вызов

Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования процедуры:

Подготовка таблицы исходных данных

2. Вызов

Религия Байеса

Религия Байеса Площадь параллелограмма

Площадь параллелограмма Состав числа 9

Состав числа 9 Информационные технологии образовании

Информационные технологии образовании Задачи на нахождение двух чисел по их сумме и разности

Задачи на нахождение двух чисел по их сумме и разности Площадь на клетках

Площадь на клетках Линейные измерения

Линейные измерения Решение задач. Параллельные прямые

Решение задач. Параллельные прямые Геометрия. Решение задач

Геометрия. Решение задач Решение квадратных неравенств

Решение квадратных неравенств Корни. Формулы

Корни. Формулы Презентация на тему Связь между слагаемыми и суммой

Презентация на тему Связь между слагаемыми и суммой  Числа 6 и 7. Письмо цифры 6

Числа 6 и 7. Письмо цифры 6 Задачи, обратные данной

Задачи, обратные данной Базис и координаты

Базис и координаты Особенности проведения олимпиады по математике в 2016-17 учебном году

Особенности проведения олимпиады по математике в 2016-17 учебном году Задачи на вычисление площадей и объемов тел вращения и многогранников

Задачи на вычисление площадей и объемов тел вращения и многогранников Показательная функция

Показательная функция Функции, их свойства и графики.

Функции, их свойства и графики. Относительные показатели: динамики, плана, координации

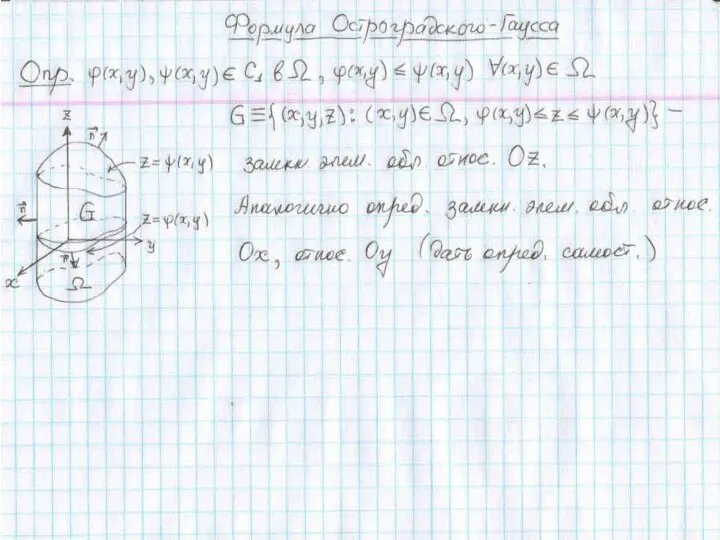

Относительные показатели: динамики, плана, координации Формула Остроградского - Гаусса

Формула Остроградского - Гаусса Уменьшаемое, вычитаемое, разность

Уменьшаемое, вычитаемое, разность Урок цифры в Республике Татарстан

Урок цифры в Республике Татарстан Примеры. Математика

Примеры. Математика Lek-AFK-Differentsialnye_uravnenia

Lek-AFK-Differentsialnye_uravnenia Сочетания чисел

Сочетания чисел Пересечение линии и поверхности. Позиционные задачи. (Лекция 8.2)

Пересечение линии и поверхности. Позиционные задачи. (Лекция 8.2) Задачи от мышонка Моти

Задачи от мышонка Моти