- Разбор задачи 3.33 (Катышев, Магнус - Сборник задач по начальному курсу эконометрики)

Содержание

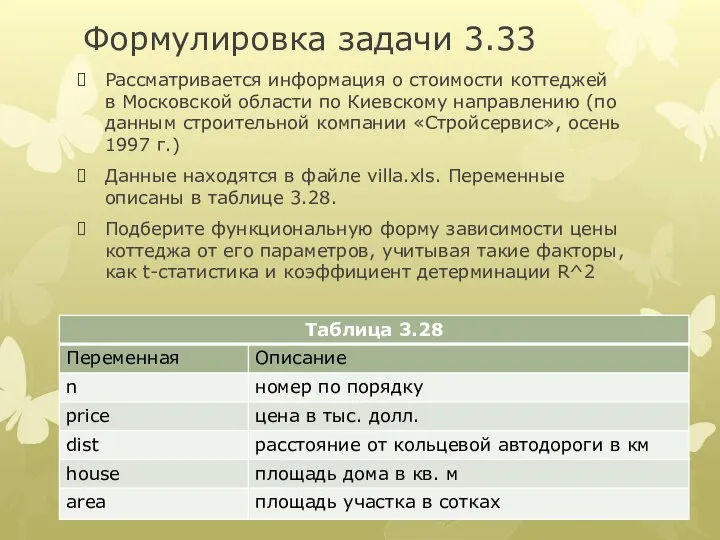

- 2. Формулировка задачи 3.33 Рассматривается информация о стоимости коттеджей в Московской области по Киевскому направлению (по данным

- 3. Открытие файла villa.wf1 в Eviews

- 4. Построение описательной статистики [1]

- 5. Построение описательной статистики [2]

- 6. Построение описательной статистики [3]

- 7. Построение описательной статистики [4]

- 8. Сохранение через Freeze->Name [1]

- 9. Сохранение через Freeze->Name [2]

- 10. Сохранение через Freeze->Name [3]

- 11. Сохранение через Freeze->Name [4]

- 12. Построение корреляционной матрицы [1]

- 13. Построение корреляционной матрицы [2]

- 14. Построение корреляционной матрицы [3]

- 15. Построение корреляционной матрицы [4]

- 16. Построение корреляционной матрицы [5]

- 17. Построение диаграммы рассеяния [1, house-price]

- 18. Построение диаграммы рассеяния [2, house-price]

- 19. Построение диаграммы рассеяния [3, house-price]

- 20. Построение диаграммы рассеяния [4, house-price]

- 21. Построение диаграммы рассеяния [5, house-price]

- 22. Создание lnprice и lnhouse в командной строке командой genr lnprice=log(price) и genr lnhouse=log(house)

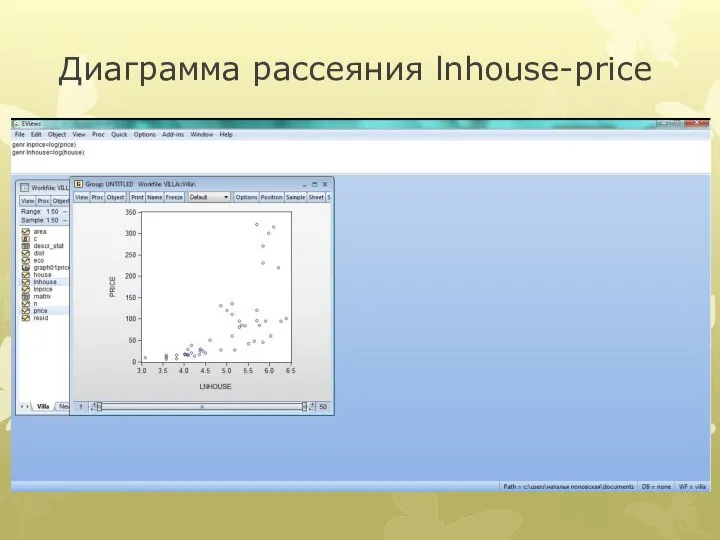

- 23. Диаграмма рассеяния lnhouse-price

- 24. Диаграмма рассеяния house-lnprice

- 25. Диаграмма рассеяния lnhouse-lnprice

- 26. Проанализировав диаграммы рассеяния, мы приходим к выводу, что самой хорошей функциональной формой будет логарифмическая функция( 4-я

- 27. 1. Линейная модель. Построение [1]

- 28. 1. Линейная модель. Построение [2]

- 29. 1. Линейная модель. Построение [3] В линейную модель включаем переменные без логарифмов. Все коэффициенты значимы (Prob

- 30. 1. Линейная модель Вывод уравнения [1]

- 31. 1. Линейная модель Вывод уравнения [2]. Интерпретация [1] y= β0+β1x1+β2x2+…+βnxn При возрастании xj на 1 единицу

- 32. 1. Линейная модель. Интерпретация [2] dist – при увеличении расстояния на 1 км цена коттеджа падает

- 33. 1. Линейная модель. Интерпретация [3] eco – если рядом есть реки и озера, то цена возрастает

- 34. 2. Полулогарифмическая модель (log(y)). Построение [1]

- 35. 2. Полулогарифмическая модель (log(y)). Построение [2]

- 36. 2. Полулогарифмическая модель (log(y)). Построение [3] Коэффициенты значимы (Prob

- 37. 2. Полулогарифмическая модель (log(y)). Вывод уравнения. Интерпретация [1] ln(y)= β0+β1x1+β2x2+…+βnxn При изменении xj на 1 единицу,

- 38. 2. Полулогарифмическая модель (log(y)). Интерпретация [2] house - при изменении площади дома на 1 кв.м цена

- 39. 2. Полулогарифмическая модель (log(y)). Интерпретация [3] dist – при увеличении расстояния на 1 км цена снижается

- 40. 3. Полулогарифмическая модель (log(x)). Построение [1]

- 41. 3. Полулогарифмическая модель (log(x)). Построение [2] Коэффициенты значимы (Prob

- 42. 3. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [1] y= β0+β1ln(x1)+β2ln(x2)+…+βnln(xn) При измененииxj на 1 %, у

- 43. 3. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [2] house – при увеличении площади дома на 1

- 44. 3. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [3] area – при увеличении площади участка на 1

- 45. 4. Логарифмическая модель. Построение [1]

- 46. 4. Логарифмическая модель. Построение [2] Мы не взяли в модель eco, т.к. это фиктивная переменная (принимает

- 47. 4. Логарифмическая модель. Интерпретация [1] ln(y)= β0+β1ln(x1)+β2ln(x2)+…+βnln(xn) При изменении xj на 1 %, у меняется на

- 48. 4. Логарифмическая модель. Интерпретация [2] house – при увеличении площади дома на 1 % цена увеличивается

- 49. Проверка логарифмической модели на гетероскедастичноcть[1]

- 50. Проверка логарифмической модели на гетероскедастичноcть[2] Выбираем проверку по White.

- 51. Проверка логарифмической модели на гетероскедастичноcть[3] Гетероскедастичность – непостоянство дисперсии остатков H0: Остатки гомоскедастичны, σ^2=Const H1: Остатки

- 52. Подправка [1]

- 53. Подправка [2]

- 54. Подправка [3] Т.к. коэффициент Durbin-Watson>1.5, то берем подправку по White, в ином случае(D-W

- 55. Подправка [4] Probability log(area) и log(dist) стали ближе к нулю, то есть стали лучше значимости коэффициентов.

- 56. Проверка на нормальность[1]

- 58. Скачать презентацию

Слайд 2Формулировка задачи 3.33

Рассматривается информация о стоимости коттеджей в Московской области по Киевскому

Формулировка задачи 3.33

Рассматривается информация о стоимости коттеджей в Московской области по Киевскому

Слайд 3Открытие файла villa.wf1 в Eviews

Открытие файла villa.wf1 в Eviews

Слайд 4Построение описательной статистики [1]

Построение описательной статистики [1]

![Построение описательной статистики [1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-3.jpg)

Слайд 5Построение описательной статистики [2]

Построение описательной статистики [2]

![Построение описательной статистики [2]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-4.jpg)

Слайд 6Построение описательной статистики [3]

Построение описательной статистики [3]

![Построение описательной статистики [3]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-5.jpg)

Слайд 7Построение описательной статистики [4]

Построение описательной статистики [4]

![Построение описательной статистики [4]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-6.jpg)

Слайд 8Сохранение через Freeze->Name [1]

Сохранение через Freeze->Name [1]

![Сохранение через Freeze->Name [1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-7.jpg)

Слайд 9Сохранение через Freeze->Name [2]

Сохранение через Freeze->Name [2]

![Сохранение через Freeze->Name [2]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-8.jpg)

Слайд 10Сохранение через Freeze->Name [3]

Сохранение через Freeze->Name [3]

![Сохранение через Freeze->Name [3]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-9.jpg)

Слайд 11Сохранение через Freeze->Name [4]

Сохранение через Freeze->Name [4]

![Сохранение через Freeze->Name [4]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-10.jpg)

Слайд 12Построение корреляционной матрицы [1]

Построение корреляционной матрицы [1]

![Построение корреляционной матрицы [1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-11.jpg)

Слайд 13Построение корреляционной матрицы [2]

Построение корреляционной матрицы [2]

![Построение корреляционной матрицы [2]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-12.jpg)

Слайд 14Построение корреляционной матрицы [3]

Построение корреляционной матрицы [3]

![Построение корреляционной матрицы [3]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-13.jpg)

Слайд 15Построение корреляционной матрицы [4]

Построение корреляционной матрицы [4]

![Построение корреляционной матрицы [4]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-14.jpg)

Слайд 16Построение корреляционной матрицы [5]

Построение корреляционной матрицы [5]

![Построение корреляционной матрицы [5]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-15.jpg)

Слайд 17Построение диаграммы рассеяния [1, house-price]

Построение диаграммы рассеяния [1, house-price]

![Построение диаграммы рассеяния [1, house-price]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-16.jpg)

Слайд 18Построение диаграммы рассеяния [2, house-price]

Построение диаграммы рассеяния [2, house-price]

![Построение диаграммы рассеяния [2, house-price]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-17.jpg)

Слайд 19Построение диаграммы рассеяния [3, house-price]

Построение диаграммы рассеяния [3, house-price]

![Построение диаграммы рассеяния [3, house-price]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-18.jpg)

Слайд 20Построение диаграммы рассеяния [4, house-price]

Построение диаграммы рассеяния [4, house-price]

![Построение диаграммы рассеяния [4, house-price]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-19.jpg)

Слайд 21Построение диаграммы рассеяния [5, house-price]

Построение диаграммы рассеяния [5, house-price]

![Построение диаграммы рассеяния [5, house-price]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-20.jpg)

Слайд 22Создание lnprice и lnhouse в командной строке командой genr lnprice=log(price) и genr

Создание lnprice и lnhouse в командной строке командой genr lnprice=log(price) и genr

Слайд 23Диаграмма рассеяния lnhouse-price

Диаграмма рассеяния lnhouse-price

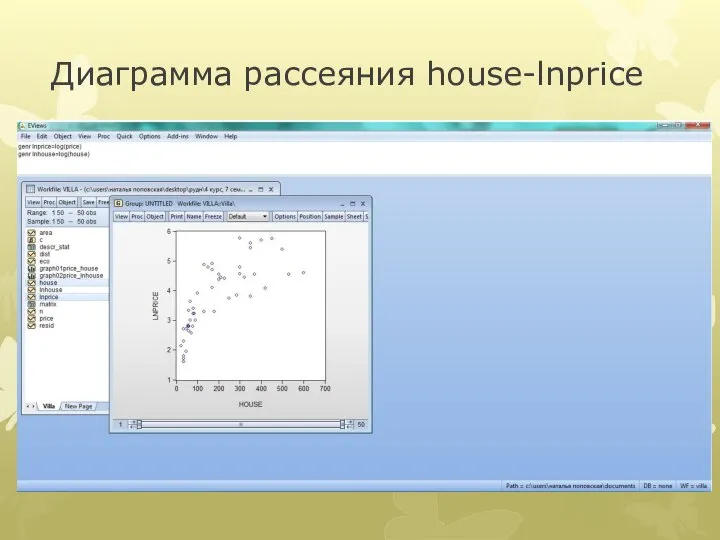

Слайд 24Диаграмма рассеяния house-lnprice

Диаграмма рассеяния house-lnprice

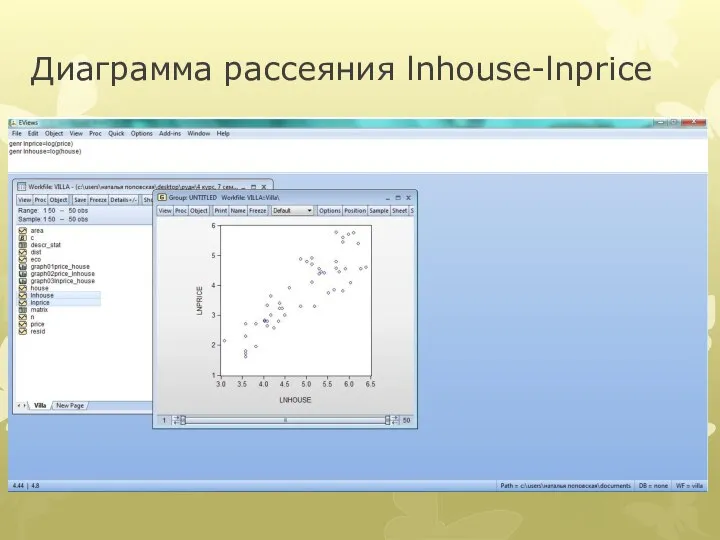

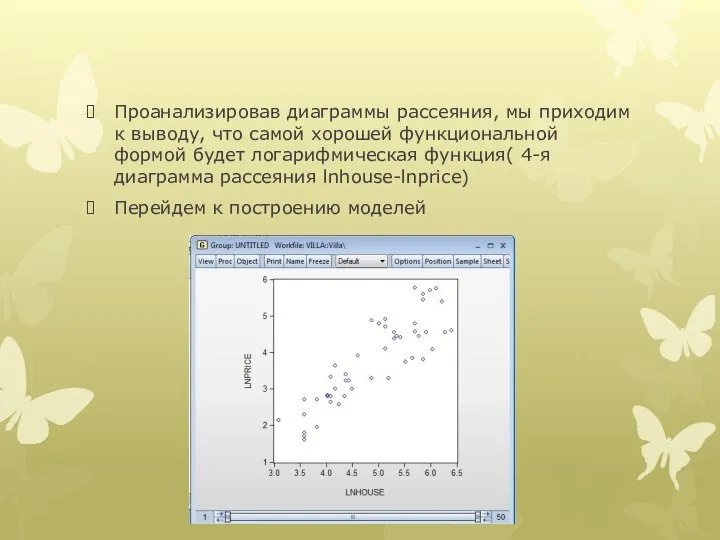

Слайд 25Диаграмма рассеяния lnhouse-lnprice

Диаграмма рассеяния lnhouse-lnprice

Слайд 26

Проанализировав диаграммы рассеяния, мы приходим к выводу, что самой хорошей функциональной

Проанализировав диаграммы рассеяния, мы приходим к выводу, что самой хорошей функциональной

Слайд 271. Линейная модель. Построение [1]

1. Линейная модель. Построение [1]

![1. Линейная модель. Построение [1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-26.jpg)

Слайд 281. Линейная модель. Построение [2]

1. Линейная модель. Построение [2]

![1. Линейная модель. Построение [2]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-27.jpg)

Слайд 291. Линейная модель. Построение [3]

В линейную модель включаем переменные без логарифмов. Все

1. Линейная модель. Построение [3]

В линейную модель включаем переменные без логарифмов. Все

![1. Линейная модель. Построение [3] В линейную модель включаем переменные без логарифмов. Все коэффициенты значимы (Prob](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-28.jpg)

Слайд 301. Линейная модель

Вывод уравнения [1]

1. Линейная модель

Вывод уравнения [1]

![1. Линейная модель Вывод уравнения [1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-29.jpg)

Слайд 311. Линейная модель

Вывод уравнения [2]. Интерпретация [1]

y= β0+β1x1+β2x2+…+βnxn

При возрастании xj на 1

1. Линейная модель

Вывод уравнения [2]. Интерпретация [1]

y= β0+β1x1+β2x2+…+βnxn

При возрастании xj на 1

![1. Линейная модель Вывод уравнения [2]. Интерпретация [1] y= β0+β1x1+β2x2+…+βnxn При возрастании](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-30.jpg)

Слайд 321. Линейная модель. Интерпретация [2]

dist – при увеличении расстояния на 1 км

1. Линейная модель. Интерпретация [2]

dist – при увеличении расстояния на 1 км

![1. Линейная модель. Интерпретация [2] dist – при увеличении расстояния на 1](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-31.jpg)

Слайд 331. Линейная модель. Интерпретация [3]

eco – если рядом есть реки и озера,

1. Линейная модель. Интерпретация [3]

eco – если рядом есть реки и озера,

![1. Линейная модель. Интерпретация [3] eco – если рядом есть реки и](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-32.jpg)

Слайд 342. Полулогарифмическая модель (log(y)). Построение [1]

2. Полулогарифмическая модель (log(y)). Построение [1]

![2. Полулогарифмическая модель (log(y)). Построение [1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-33.jpg)

Слайд 352. Полулогарифмическая модель (log(y)). Построение [2]

2. Полулогарифмическая модель (log(y)). Построение [2]

![2. Полулогарифмическая модель (log(y)). Построение [2]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-34.jpg)

Слайд 362. Полулогарифмическая модель (log(y)). Построение [3]

Коэффициенты значимы (Prob<0.05), R^2=0.782721, adjR^2=0.763408, заметим, что

2. Полулогарифмическая модель (log(y)). Построение [3]

Коэффициенты значимы (Prob<0.05), R^2=0.782721, adjR^2=0.763408, заметим, что

![2. Полулогарифмическая модель (log(y)). Построение [3] Коэффициенты значимы (Prob](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-35.jpg)

Слайд 372. Полулогарифмическая модель (log(y)). Вывод уравнения. Интерпретация [1]

ln(y)= β0+β1x1+β2x2+…+βnxn

При изменении xj на

2. Полулогарифмическая модель (log(y)). Вывод уравнения. Интерпретация [1]

ln(y)= β0+β1x1+β2x2+…+βnxn

При изменении xj на

![2. Полулогарифмическая модель (log(y)). Вывод уравнения. Интерпретация [1] ln(y)= β0+β1x1+β2x2+…+βnxn При изменении](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-36.jpg)

Слайд 382. Полулогарифмическая модель (log(y)). Интерпретация [2]

house - при изменении площади дома на

2. Полулогарифмическая модель (log(y)). Интерпретация [2]

house - при изменении площади дома на

![2. Полулогарифмическая модель (log(y)). Интерпретация [2] house - при изменении площади дома](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-37.jpg)

Слайд 392. Полулогарифмическая модель (log(y)). Интерпретация [3]

dist – при увеличении расстояния на 1

2. Полулогарифмическая модель (log(y)). Интерпретация [3]

dist – при увеличении расстояния на 1

![2. Полулогарифмическая модель (log(y)). Интерпретация [3] dist – при увеличении расстояния на](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-38.jpg)

Слайд 403. Полулогарифмическая модель (log(x)). Построение [1]

3. Полулогарифмическая модель (log(x)). Построение [1]

![3. Полулогарифмическая модель (log(x)). Построение [1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-39.jpg)

Слайд 413. Полулогарифмическая модель (log(x)). Построение [2]

Коэффициенты значимы (Prob<0.05, у Const не учитываем).

3. Полулогарифмическая модель (log(x)). Построение [2]

Коэффициенты значимы (Prob<0.05, у Const не учитываем).

![3. Полулогарифмическая модель (log(x)). Построение [2] Коэффициенты значимы (Prob](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-40.jpg)

Слайд 423. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [1]

y= β0+β1ln(x1)+β2ln(x2)+…+βnln(xn)

При измененииxj на 1

3. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [1]

y= β0+β1ln(x1)+β2ln(x2)+…+βnln(xn)

При измененииxj на 1

![3. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [1] y= β0+β1ln(x1)+β2ln(x2)+…+βnln(xn) При измененииxj](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-41.jpg)

Слайд 433. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [2]

house – при увеличении площади

3. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [2]

house – при увеличении площади

![3. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [2] house – при увеличении](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-42.jpg)

Слайд 443. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [3]

area – при увеличении площади

3. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [3]

area – при увеличении площади

![3. Полулогарифмическая модель (log(x)). Вывод уравнения. Интерпретация [3] area – при увеличении](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-43.jpg)

Слайд 454. Логарифмическая модель. Построение [1]

4. Логарифмическая модель. Построение [1]

![4. Логарифмическая модель. Построение [1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-44.jpg)

Слайд 464. Логарифмическая модель. Построение [2]

Мы не взяли в модель eco, т.к. это

4. Логарифмическая модель. Построение [2]

Мы не взяли в модель eco, т.к. это

![4. Логарифмическая модель. Построение [2] Мы не взяли в модель eco, т.к.](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-45.jpg)

Слайд 474. Логарифмическая модель. Интерпретация [1]

ln(y)= β0+β1ln(x1)+β2ln(x2)+…+βnln(xn)

При изменении xj на 1 %, у

4. Логарифмическая модель. Интерпретация [1]

ln(y)= β0+β1ln(x1)+β2ln(x2)+…+βnln(xn)

При изменении xj на 1 %, у

![4. Логарифмическая модель. Интерпретация [1] ln(y)= β0+β1ln(x1)+β2ln(x2)+…+βnln(xn) При изменении xj на 1](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-46.jpg)

Слайд 484. Логарифмическая модель. Интерпретация [2]

house – при увеличении площади дома на 1

4. Логарифмическая модель. Интерпретация [2]

house – при увеличении площади дома на 1

![4. Логарифмическая модель. Интерпретация [2] house – при увеличении площади дома на](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-47.jpg)

Слайд 49Проверка логарифмической модели на гетероскедастичноcть[1]

Проверка логарифмической модели на гетероскедастичноcть[1]

![Проверка логарифмической модели на гетероскедастичноcть[1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-48.jpg)

Слайд 50Проверка логарифмической модели на гетероскедастичноcть[2]

Выбираем проверку по White.

Проверка логарифмической модели на гетероскедастичноcть[2]

Выбираем проверку по White.

![Проверка логарифмической модели на гетероскедастичноcть[2] Выбираем проверку по White.](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-49.jpg)

Слайд 51Проверка логарифмической модели на гетероскедастичноcть[3]

Гетероскедастичность – непостоянство дисперсии остатков

H0: Остатки гомоскедастичны, σ^2=Const

H1:

Проверка логарифмической модели на гетероскедастичноcть[3]

Гетероскедастичность – непостоянство дисперсии остатков

H0: Остатки гомоскедастичны, σ^2=Const

H1:

![Проверка логарифмической модели на гетероскедастичноcть[3] Гетероскедастичность – непостоянство дисперсии остатков H0: Остатки](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-50.jpg)

Слайд 52Подправка [1]

Подправка [1]

![Подправка [1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-51.jpg)

Слайд 53Подправка [2]

Подправка [2]

![Подправка [2]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-52.jpg)

Слайд 54Подправка [3]

Т.к. коэффициент Durbin-Watson>1.5, то берем подправку по White, в ином случае(D-W<1.5)

Подправка [3]

Т.к. коэффициент Durbin-Watson>1.5, то берем подправку по White, в ином случае(D-W<1.5)

![Подправка [3] Т.к. коэффициент Durbin-Watson>1.5, то берем подправку по White, в ином случае(D-W](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-53.jpg)

Слайд 55Подправка [4]

Probability log(area) и log(dist) стали ближе к нулю, то есть стали

Подправка [4]

Probability log(area) и log(dist) стали ближе к нулю, то есть стали

![Подправка [4] Probability log(area) и log(dist) стали ближе к нулю, то есть стали лучше значимости коэффициентов.](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-54.jpg)

Слайд 56Проверка на нормальность[1]

Проверка на нормальность[1]

![Проверка на нормальность[1]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/959293/slide-55.jpg)

Прямоугольная система координат

Прямоугольная система координат Решение задач. Линейные динамические системы

Решение задач. Линейные динамические системы Построение фронтальной диметрической и изометрической проекций

Построение фронтальной диметрической и изометрической проекций Числовые последовательности

Числовые последовательности Стереометрия. Аксиомы стереометрии

Стереометрия. Аксиомы стереометрии Дифференциальные уравнения первого порядка. Дифференциальные уравнения с разделяющимися переменными

Дифференциальные уравнения первого порядка. Дифференциальные уравнения с разделяющимися переменными Семейство четырехугольников

Семейство четырехугольников Применение функциональных зависимостей в реальных процессах и явлениях

Применение функциональных зависимостей в реальных процессах и явлениях Пропорции. Проценты. Диаграммы

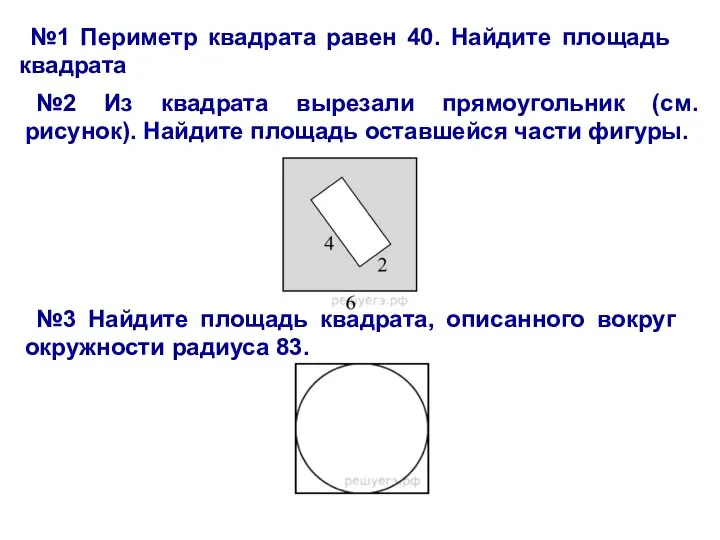

Пропорции. Проценты. Диаграммы Измерение площадей. Площадь прямоугольника

Измерение площадей. Площадь прямоугольника Ошибки результатов измерений

Ошибки результатов измерений Переменная величина

Переменная величина 1ce713f2e27cb837f4d7376560237c07

1ce713f2e27cb837f4d7376560237c07 Приложения Определенного интеграла

Приложения Определенного интеграла Литр. Задачи

Литр. Задачи pokaz_ur-nia

pokaz_ur-nia Площади и объемы

Площади и объемы Численное интегрирование

Численное интегрирование Презентация на тему НЕОПРЕДЕЛЁННЫЙ ИНТЕГРАЛ

Презентация на тему НЕОПРЕДЕЛЁННЫЙ ИНТЕГРАЛ  Пирамида

Пирамида Задачи на увеличение числа в несколько раз

Задачи на увеличение числа в несколько раз Метрологические основы анализа

Метрологические основы анализа Интеграл. Первообразная

Интеграл. Первообразная Основы логики

Основы логики Шар. Элементы шара

Шар. Элементы шара Касательная к окружности

Касательная к окружности Исследование функций с помощью производных. Правила Лопиталя

Исследование функций с помощью производных. Правила Лопиталя Объемные фигуры

Объемные фигуры