- Реализация статистических методов оценки параметров динамической случайной величины

Содержание

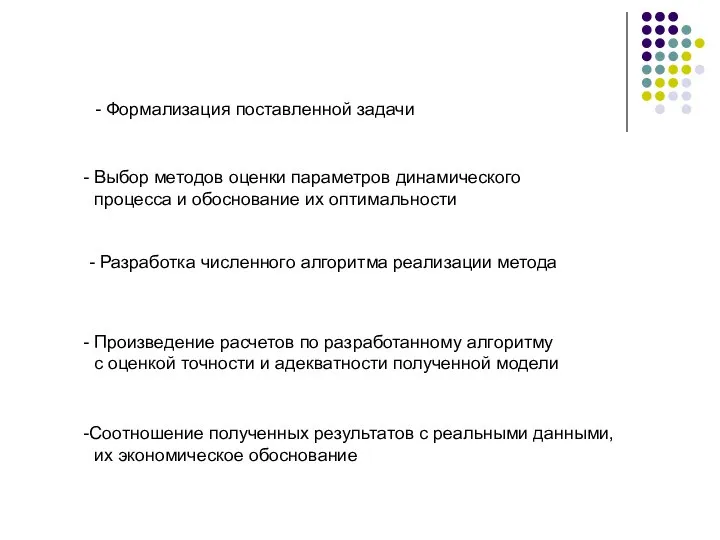

- 2. - Формализация поставленной задачи Выбор методов оценки параметров динамического процесса и обоснование их оптимальности - Разработка

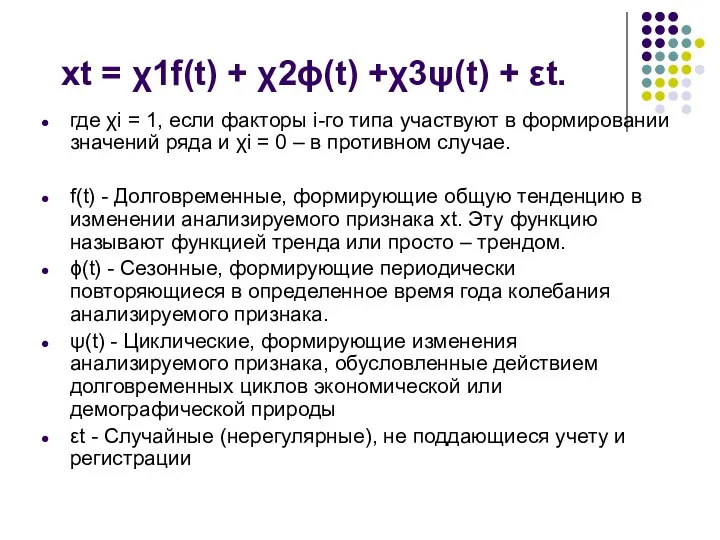

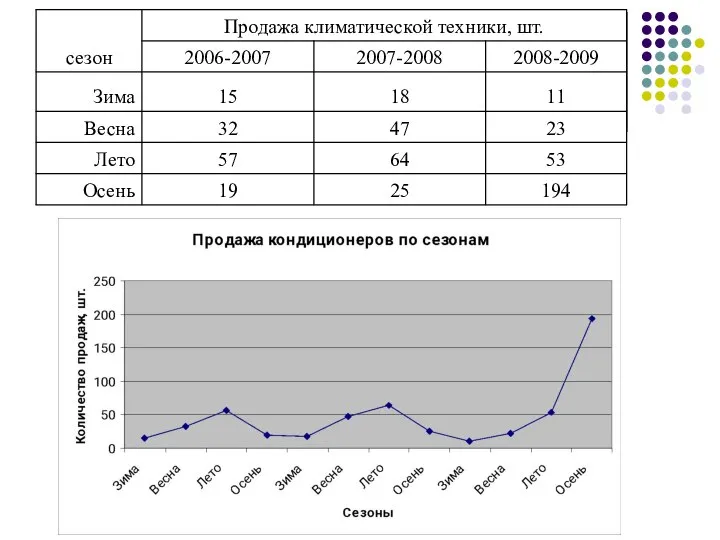

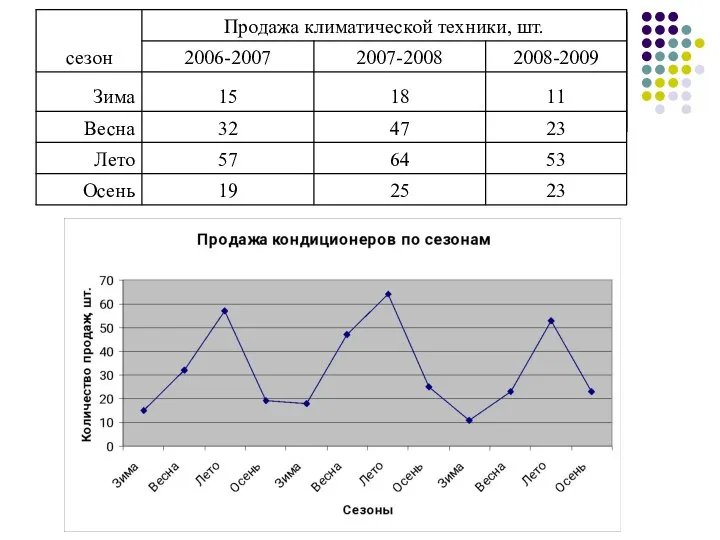

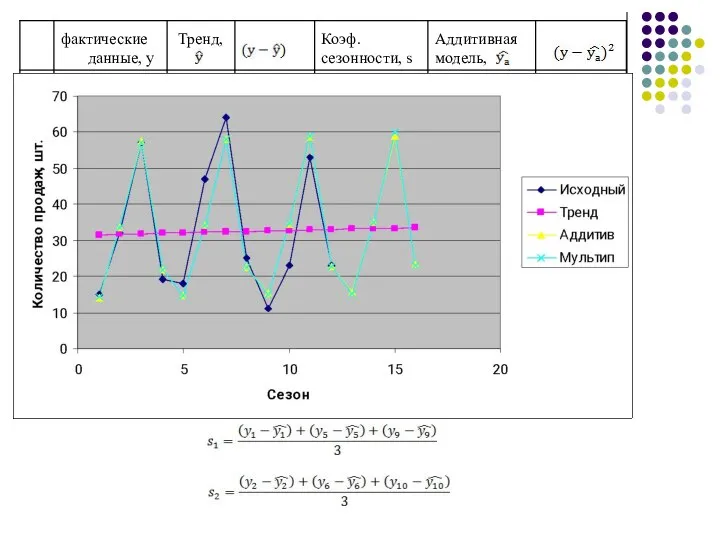

- 3. xt = χ1f(t) + χ2ϕ(t) +χ3ψ(t) + εt. где χi = 1, если факторы i-го типа

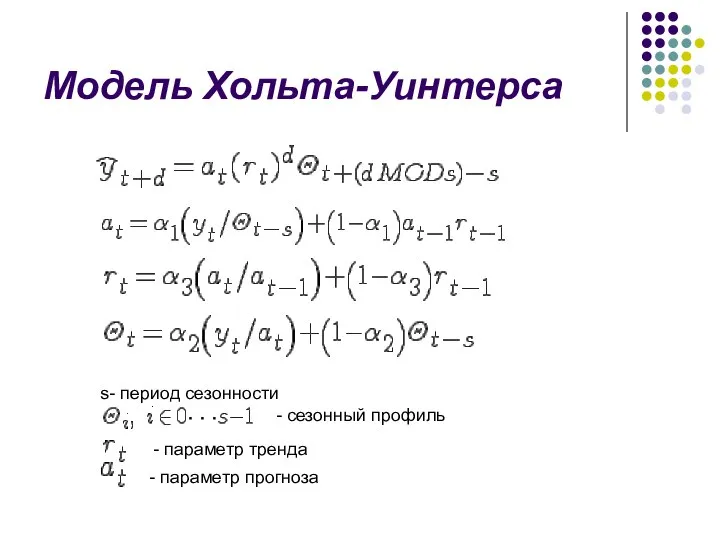

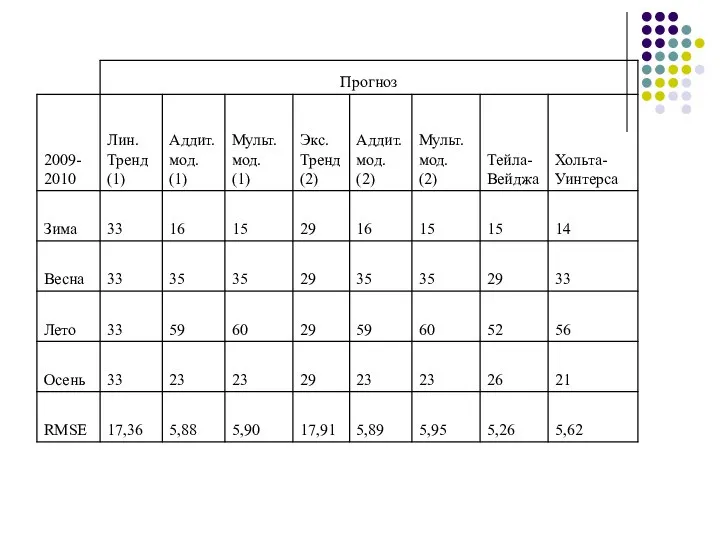

- 4. Модель Хольта-Уинтерса s- период сезонности - сезонный профиль - параметр тренда - параметр прогноза

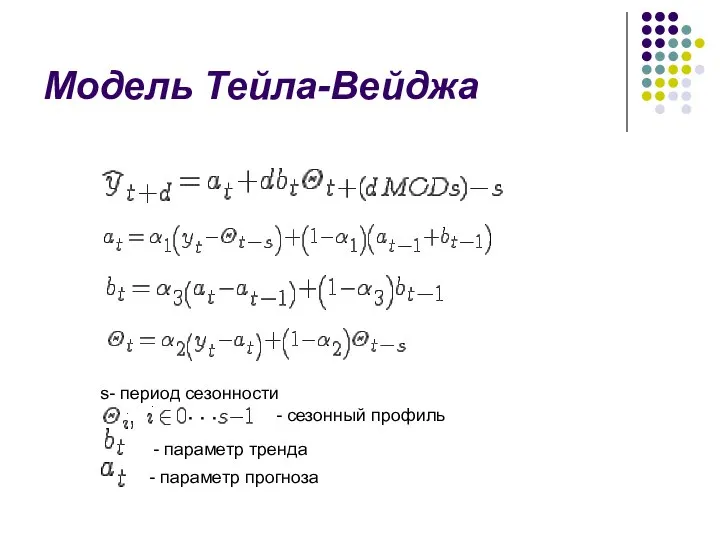

- 5. Модель Тейла-Вейджа s- период сезонности - сезонный профиль - параметр тренда - параметр прогноза

- 12. Скачать презентацию

Презентация на тему Золотое сечение

Презентация на тему Золотое сечение  Признаки параллельности прямых

Признаки параллельности прямых Раскраска графов. Лекция 07

Раскраска графов. Лекция 07 Теория вероятностей. Примеры решения задач. Задачи

Теория вероятностей. Примеры решения задач. Задачи Функции нескольких переменных. Частные производные. Полный дифференциал функции. Лекция 18

Функции нескольких переменных. Частные производные. Полный дифференциал функции. Лекция 18 Прибавить числа 5, 6, 7, 8, 9. Составление таблицы (урок № 76)

Прибавить числа 5, 6, 7, 8, 9. Составление таблицы (урок № 76) Сумма углов треугольника. 7 класс

Сумма углов треугольника. 7 класс Презентация на тему Первое знакомство с вероятностью

Презентация на тему Первое знакомство с вероятностью  Теорема Пифагора и ее применение в жизни

Теорема Пифагора и ее применение в жизни Геометрические фигуры

Геометрические фигуры Подобные слагаемые

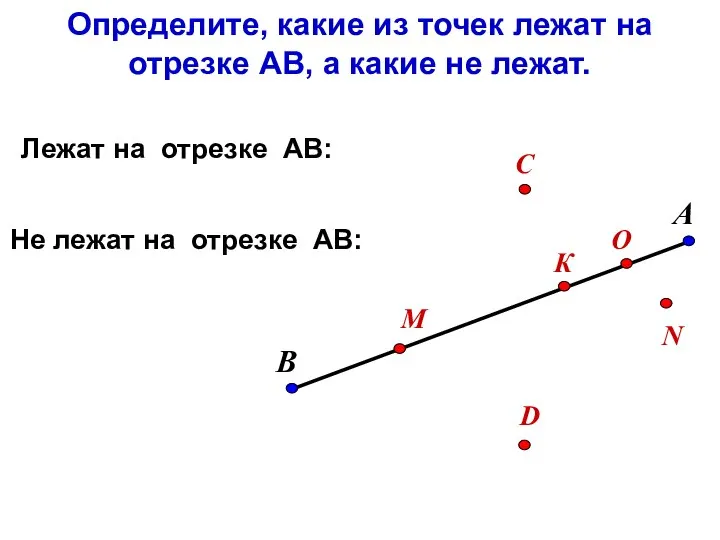

Подобные слагаемые Отрезок. Длина отрезка

Отрезок. Длина отрезка Задачи на проценты

Задачи на проценты Рахуй і Чаклуй

Рахуй і Чаклуй Действительный анализ. Интеграл Лебега

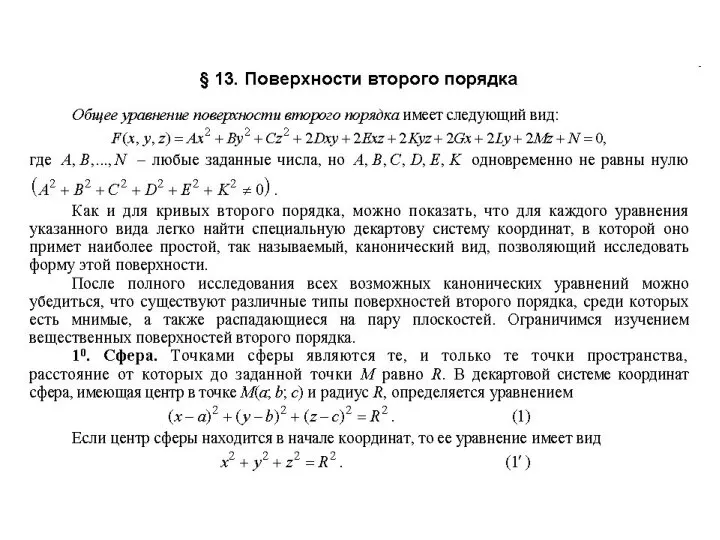

Действительный анализ. Интеграл Лебега Поверхности второго порядка

Поверхности второго порядка Дробная схватка

Дробная схватка Функции. Область определения и множество значений; график функции; построение графиков функций, заданных различными способами

Функции. Область определения и множество значений; график функции; построение графиков функций, заданных различными способами Необыкновенное путешествие Зимы. Цифры для дошкольников

Необыкновенное путешествие Зимы. Цифры для дошкольников Измерение углов, расстояний. Теодолит, устройство, поверки (лекция 5)

Измерение углов, расстояний. Теодолит, устройство, поверки (лекция 5) Шар и многоугольник

Шар и многоугольник Практикумы по задачам на готовых чертежах

Практикумы по задачам на готовых чертежах Дециметр

Дециметр Задачи на расстояние

Задачи на расстояние Подготовка к ГИА по математике. Задания 10

Подготовка к ГИА по математике. Задания 10 Случаи сложения вида +5

Случаи сложения вида +5 Понятие функции. Свойства функции

Понятие функции. Свойства функции Задачи на увеличение (уменьшение) числа на несколько единиц

Задачи на увеличение (уменьшение) числа на несколько единиц