- Стохастические процессы

Содержание

- 2. Если бы заявки поступали регулярно, через точно определенные промежутки времени, и обслуживание каждой заявки тоже имело

- 4. Стационарный пуассоновский поток

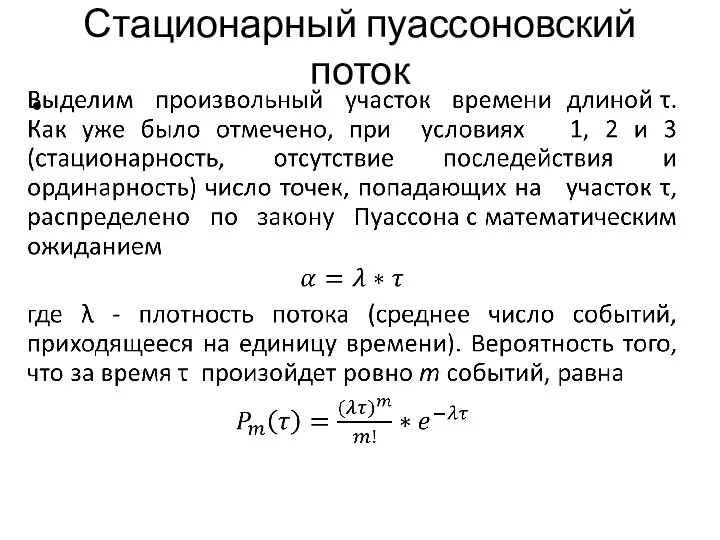

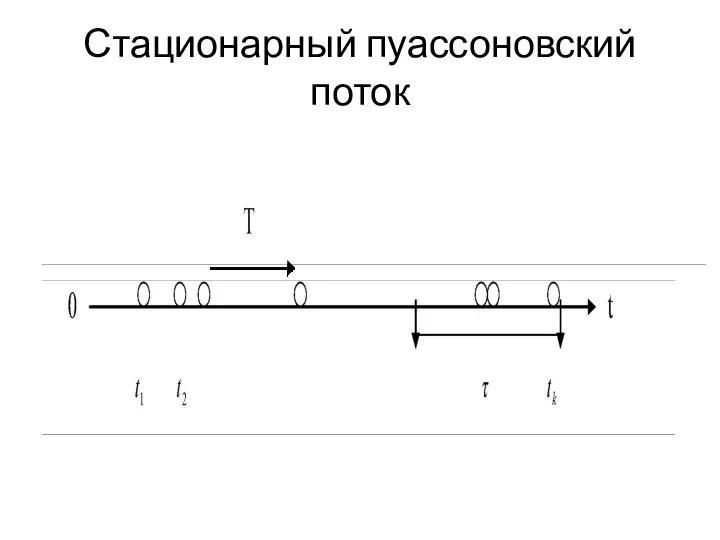

- 5. Стационарный пуассоновский поток

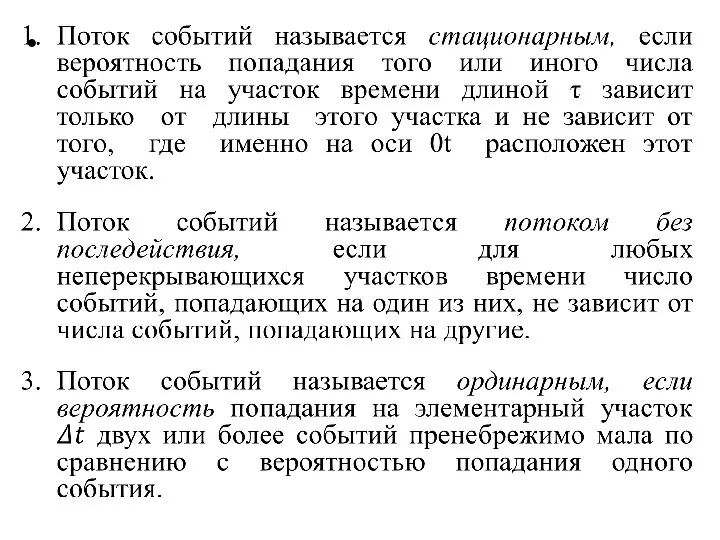

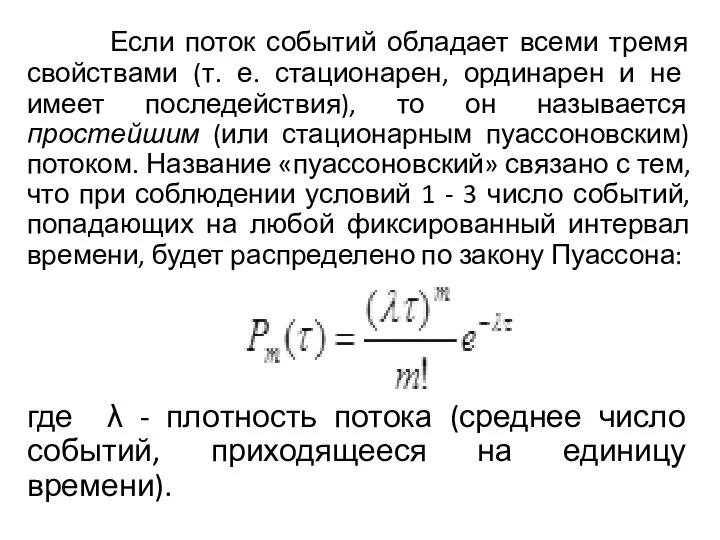

- 6. Если поток событий обладает всеми тремя свойствами (т. е. стационарен, ординарен и не имеет последействия), то

- 7. Марковский случайный процесс Допущения о пуассоновском характере потока заявок и о показательном распределении времени обслуживания позволяют

- 8. Стохастический процесс - это процесс, описывающий изменения в одной или нескольких переменных, когда эти изменения характеризуются

- 9. Согласно современной финансовой теории, известной как гипотеза эффективных рынков (efficient market hypothesis, ЕМН), цены активов отображают

- 11. Процесс Винера или броуновское движение Разновидность марковского процесса, которая используется как отправная точка для определения стохастических

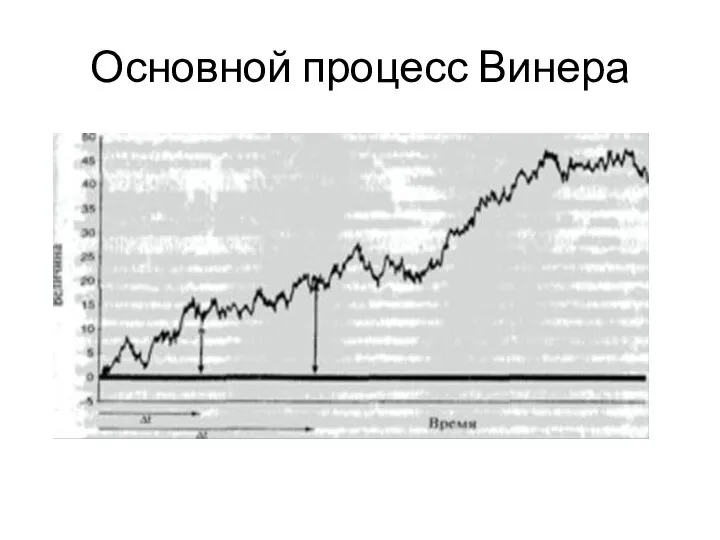

- 12. Основной процесс Винера

- 13. Основной процесс Винера

- 14. Основной процесс Винера

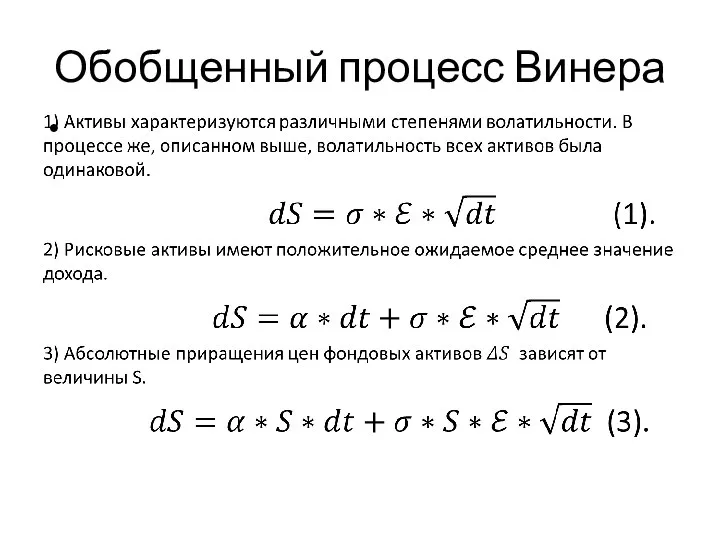

- 15. Обобщенный процесс Винера

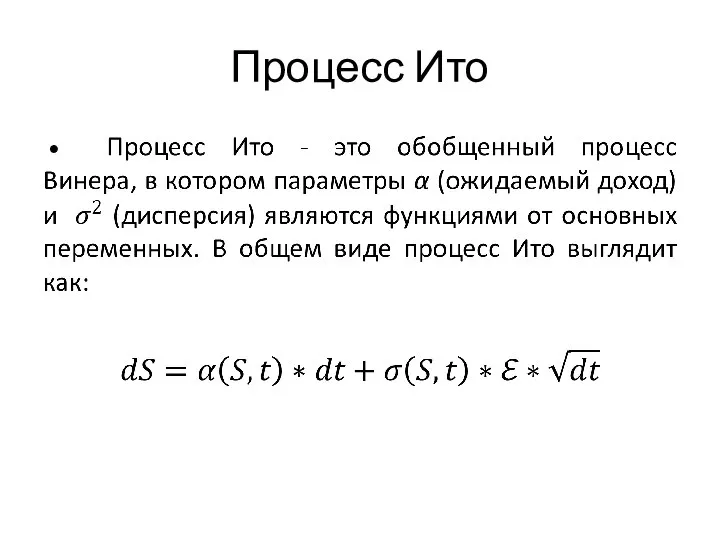

- 16. Процесс Ито

- 18. Скачать презентацию

Слайд 4Стационарный пуассоновский поток

Стационарный пуассоновский поток

Слайд 5Стационарный пуассоновский поток

Стационарный пуассоновский поток

Слайд 6 Если поток событий обладает всеми тремя свойствами (т. е. стационарен, ординарен

Если поток событий обладает всеми тремя свойствами (т. е. стационарен, ординарен

Слайд 7Марковский случайный процесс

Допущения о пуассоновском характере потока заявок и о показательном

Марковский случайный процесс

Допущения о пуассоновском характере потока заявок и о показательном

Слайд 8 Стохастический процесс - это процесс, описывающий изменения в одной или нескольких

Стохастический процесс - это процесс, описывающий изменения в одной или нескольких

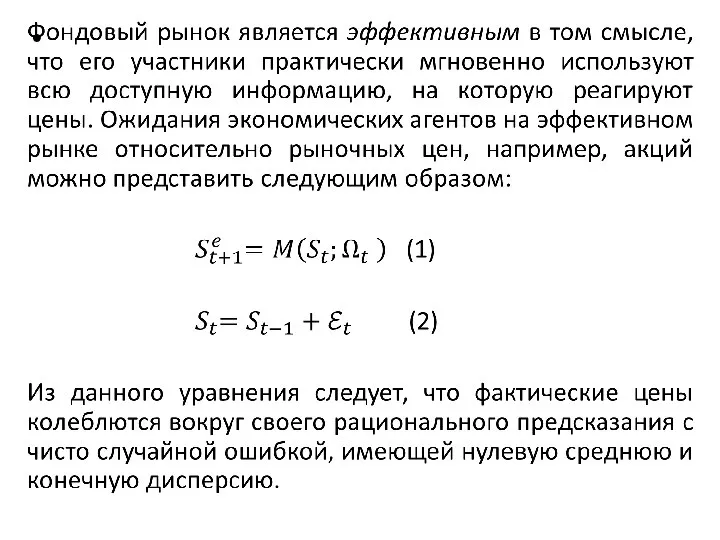

Слайд 9 Согласно современной финансовой теории, известной как гипотеза эффективных рынков (efficient market

Согласно современной финансовой теории, известной как гипотеза эффективных рынков (efficient market

Слайд 11Процесс Винера или броуновское движение

Разновидность марковского процесса, которая используется как отправная

Процесс Винера или броуновское движение

Разновидность марковского процесса, которая используется как отправная

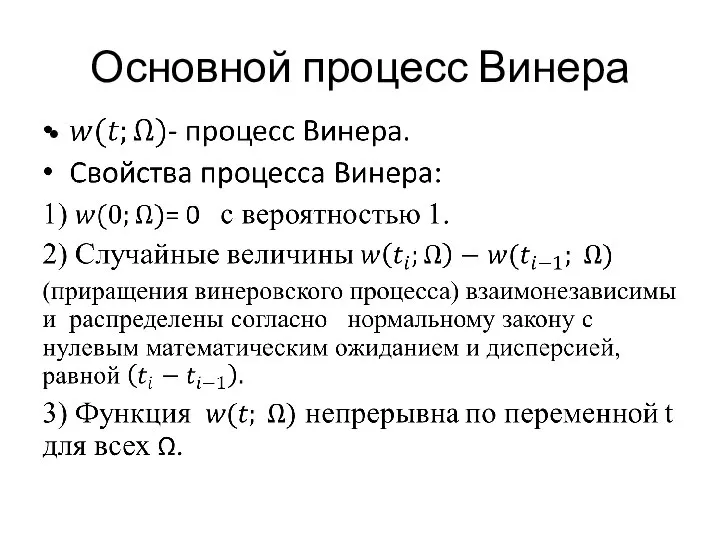

Слайд 12Основной процесс Винера

Основной процесс Винера

Слайд 13Основной процесс Винера

Основной процесс Винера

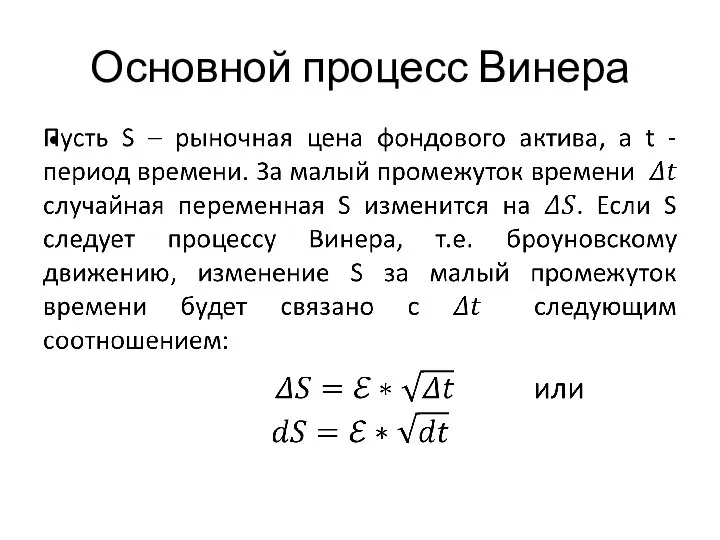

Слайд 14Основной процесс Винера

Основной процесс Винера

Слайд 15Обобщенный процесс Винера

Обобщенный процесс Винера

Слайд 16Процесс Ито

Процесс Ито

Алгебра и начала анализа.10 класс

Алгебра и начала анализа.10 класс Обыкновенные дифференциальные уравнения

Обыкновенные дифференциальные уравнения Решение линейных неравенств

Решение линейных неравенств Прямоугольник. Ось симметрии

Прямоугольник. Ось симметрии Метод интервалов. Общий метод интервалов

Метод интервалов. Общий метод интервалов Геометрия. Построение сечений многогранн иков

Геометрия. Построение сечений многогранн иков Математический КВН

Математический КВН Взаимное расположение прямой и окружности

Взаимное расположение прямой и окружности Тригонометрические формулы суммы и разности углов

Тригонометрические формулы суммы и разности углов Множественный регрессионный анализ

Множественный регрессионный анализ теория вероятностей задачи

теория вероятностей задачи Множества. Операции над множествами

Множества. Операции над множествами Приближение десятичных дробей

Приближение десятичных дробей Prseyshie_trig_neravenstva

Prseyshie_trig_neravenstva Уравнение сферы

Уравнение сферы Пропорция

Пропорция Презентация на тему Движение фигур в стереометрии

Презентация на тему Движение фигур в стереометрии  Сложение и вычитание смешанных чисел

Сложение и вычитание смешанных чисел Презентация на тему Размещения и сочетания

Презентация на тему Размещения и сочетания  Предмет стереометрии

Предмет стереометрии Объем прямоугольного параллелепипеда. Объем прямой призмы

Объем прямоугольного параллелепипеда. Объем прямой призмы Подготовка к ЕГЭ по математике

Подготовка к ЕГЭ по математике Алгоритмы и исполнители

Алгоритмы и исполнители Полимино

Полимино Построение Сечения

Построение Сечения Комплексные числа

Комплексные числа Формулы корней квадратных уравнений

Формулы корней квадратных уравнений Подготовка к ЕГЭ. Базовый и профильный уровни

Подготовка к ЕГЭ. Базовый и профильный уровни