Концепция коллективногокомбинированного страхованияимущественных интересов залогодержателя, а также жизни и здоровья залого

- Концепция коллективногокомбинированного страхованияимущественных интересов залогодержателя, а также жизни и здоровья залого

Содержание

- 2. Неотъемлемой частью ипотечного кредитования являются механизмы, снижающие риски как со стороны заемщика, так и со стороны

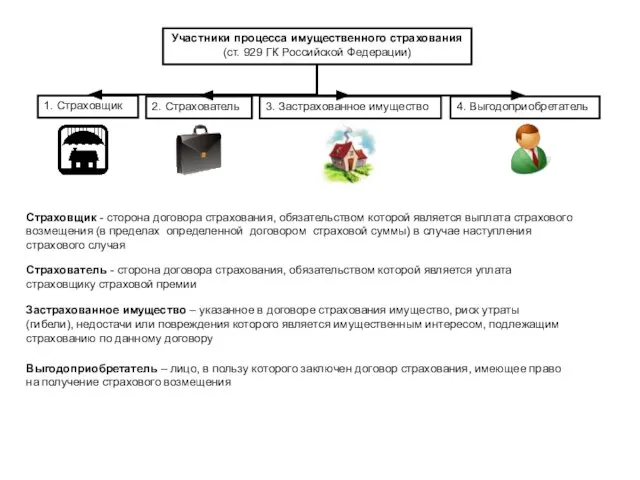

- 3. Участники процесса имущественного страхования (ст. 929 ГК Российской Федерации) 1. Страховщик 2. Страхователь 3. Застрахованное имущество

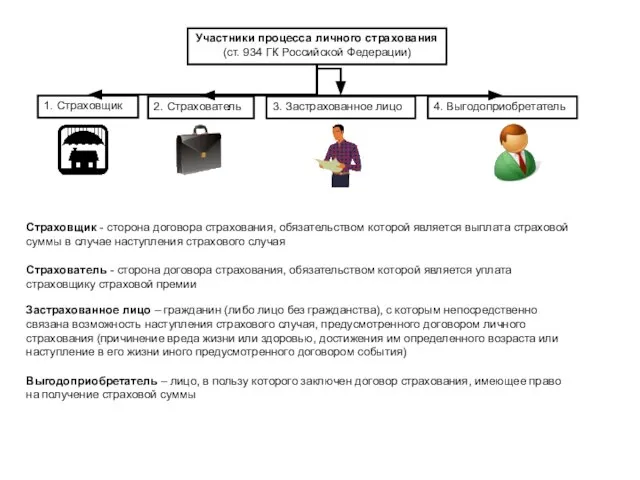

- 4. Участники процесса личного страхования (ст. 934 ГК Российской Федерации) 1. Страховщик 2. Страхователь 3. Застрахованное лицо

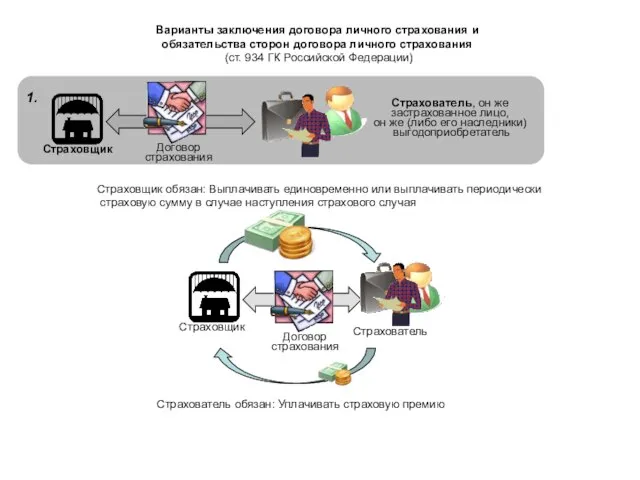

- 5. Страхователь, он же застрахованное лицо, он же (либо его наследники) выгодоприобретатель Варианты заключения договора личного страхования

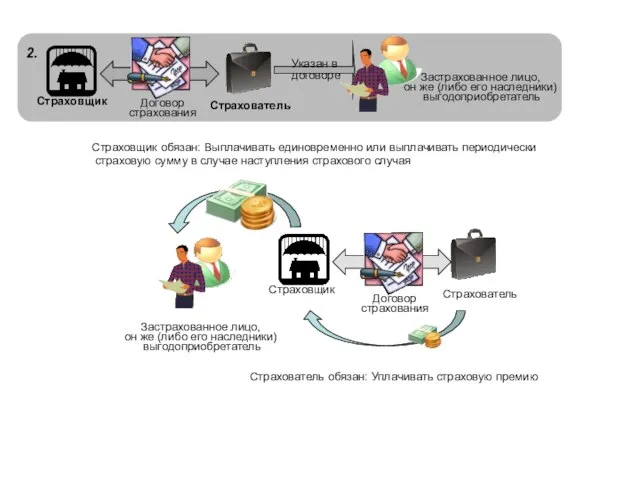

- 6. Страхователь Застрахованное лицо, он же (либо его наследники) выгодоприобретатель Указан в договоре Страхователь Застрахованное лицо, он

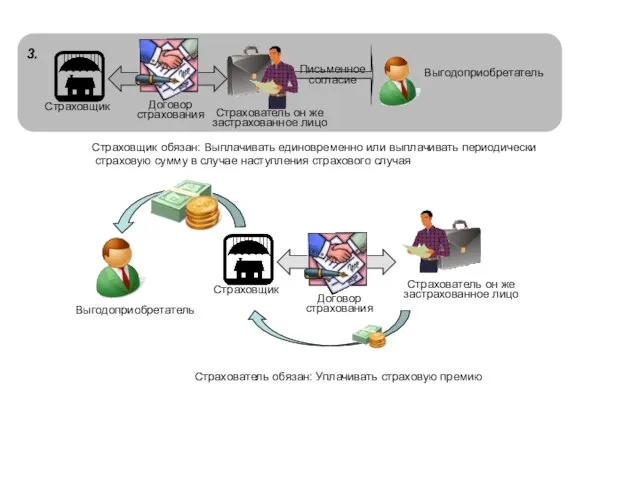

- 7. Страхователь он же застрахованное лицо Выгодоприобретатель Письменное согласие Выгодоприобретатель Страховщик обязан: Выплачивать единовременно или выплачивать периодически

- 8. Страхователь Выгодоприобретатель Письменное согласие Застрахованное лицо Указан в договоре Выгодоприобретатели Страховщик обязан: Выплачивать единовременно или выплачивать

- 9. Обобщенная схема взаимодействия при традиционном страховании 1.Заемщик является одновременно и страхователем, и застрахованным лицом 2. Кредитор

- 10. Обобщенная схема взаимодействия при коллективном страховании Кредитор, он же Страхователь 1.Заемщик является одновременно и залогодателем, и

- 11. Участники процесса коллективного комбинированного страхования имущественных интересов залогодержателя Страховщик Страхователь (1-й Выгодоприобретатель) Застрахованное лицо (заемщик, залогодержатель)

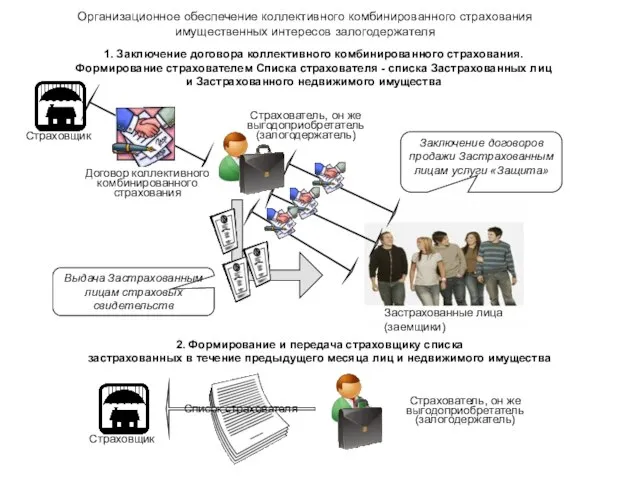

- 12. Страхователь, он же выгодоприобретатель (залогодержатель) Застрахованные лица (заемщики) 1. Заключение договора коллективного комбинированного страхования. Формирование страхователем

- 13. Страхователь Уплачивается ежедневно по результатам каждого банковского дня в период действия договора. Ежемесячно проводится сверка фактически

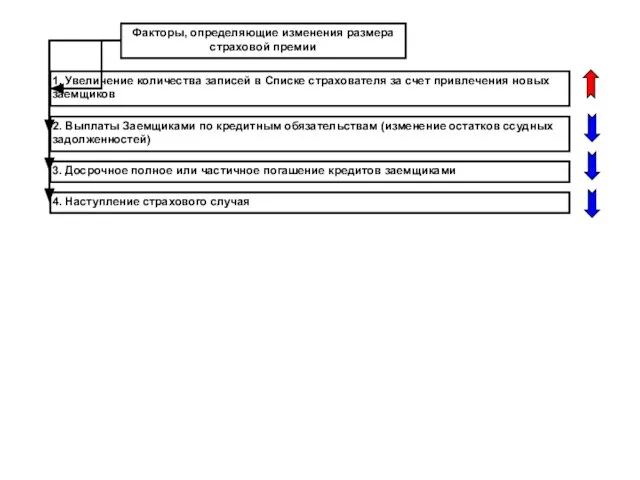

- 14. Факторы, определяющие изменения размера страховой премии 1. Увеличение количества записей в Списке страхователя за счет привлечения

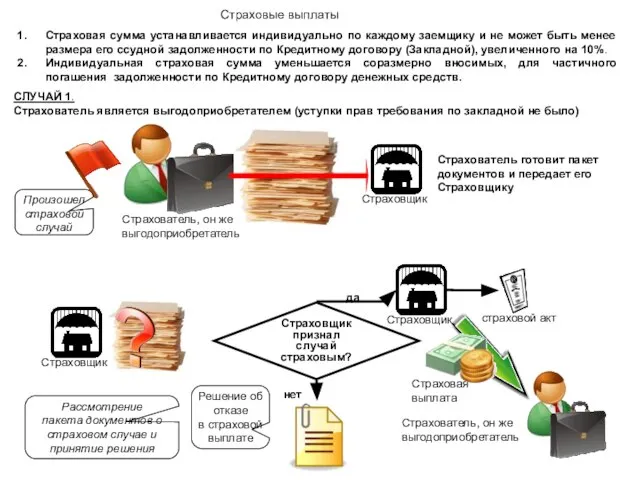

- 15. Страховая сумма устанавливается индивидуально по каждому заемщику и не может быть менее размера его ссудной задолженности

- 16. Страховые выплаты Страхователь или выгодоприобретатель Страховая выплата СЛУЧАЙ 2. Страхователь не является выгодоприобретателем (произошла уступки прав

- 17. Порядок и сроки выполнения отдельных процедур при осуществлении страховых выплат Страховые выплаты

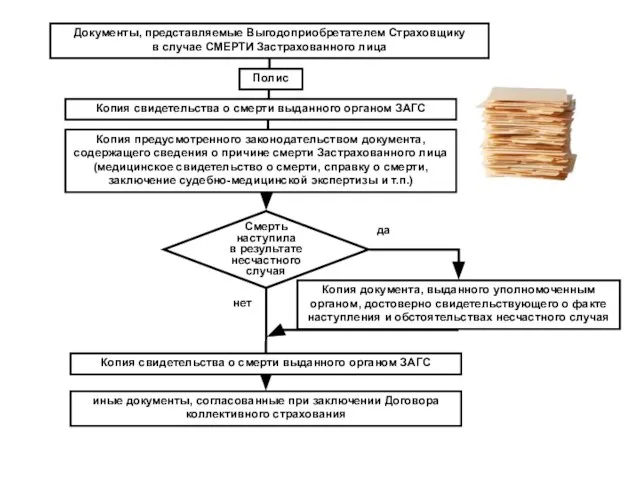

- 18. Документы, представляемые Выгодоприобретателем Страховщику в случае СМЕРТИ Застрахованного лица Смерть наступила в результате несчастного случая да

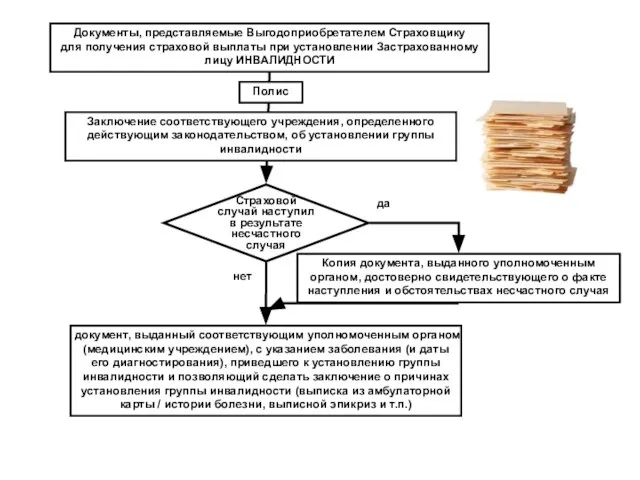

- 19. Документы, представляемые Выгодоприобретателем Страховщику для получения страховой выплаты при установлении Застрахованному лицу ИНВАЛИДНОСТИ Страховой случай наступил

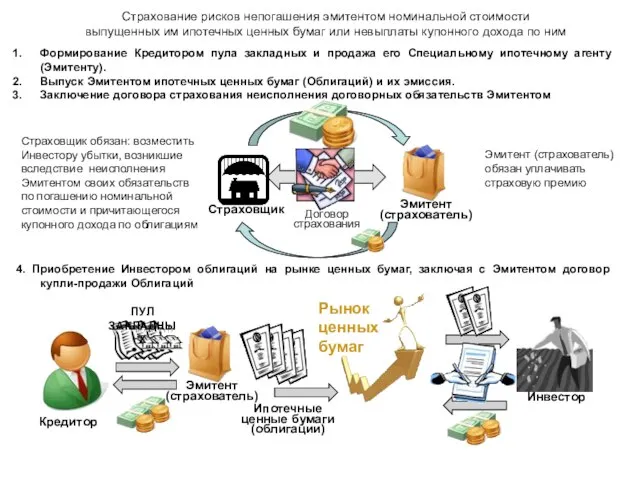

- 20. Страхование рисков непогашения эмитентом номинальной стоимости выпущенных им ипотечных ценных бумаг или невыплаты купонного дохода по

- 21. Пул закладных Облигации Кредитор Страхование рисков непогашения эмитентом номинальной стоимости выпущенных им ипотечных ценных бумаг или

- 22. Дополнительные схемы

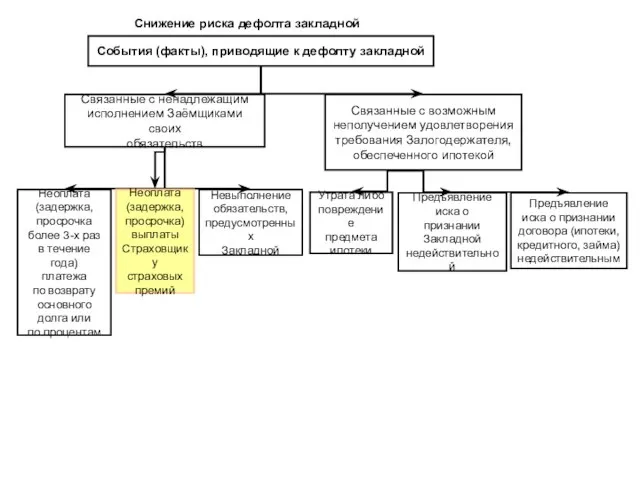

- 23. События (факты), приводящие к дефолту закладной Связанные с ненадлежащим исполнением Заёмщиками своих обязательств Связанные с возможным

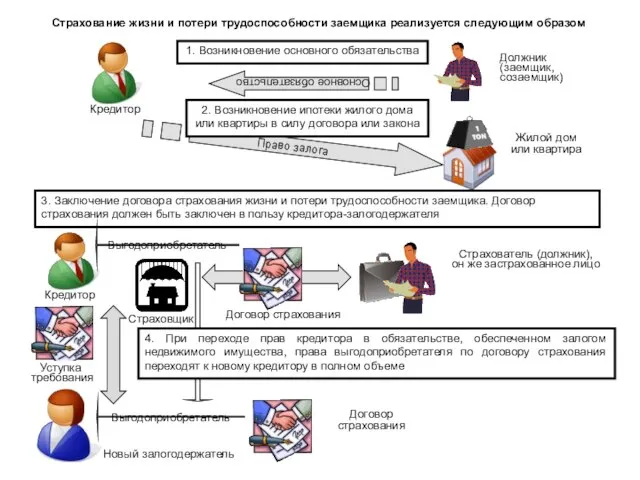

- 24. Страхование жизни и потери трудоспособности заемщика реализуется следующим образом Должник (заемщик, созаемщик) 1. Возникновение основного обязательства

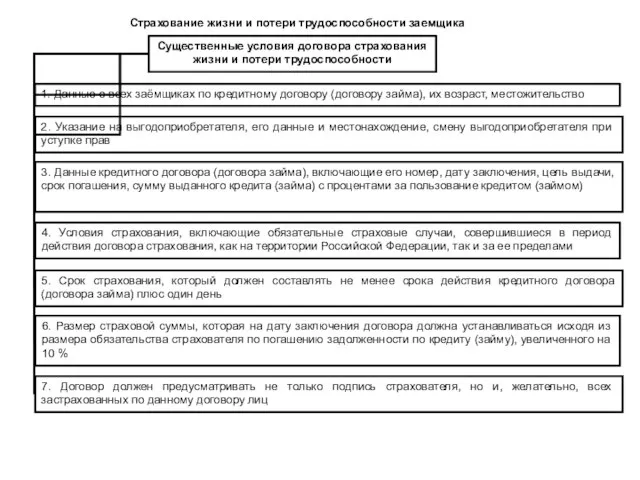

- 25. Существенные условия договора страхования жизни и потери трудоспособности 1. Данные о всех заёмщиках по кредитному договору

- 27. Скачать презентацию

Слайд 2Неотъемлемой частью ипотечного кредитования являются механизмы, снижающие риски как со стороны заемщика,

Неотъемлемой частью ипотечного кредитования являются механизмы, снижающие риски как со стороны заемщика,

Слайд 3Участники процесса имущественного страхования

(ст. 929 ГК Российской Федерации)

1. Страховщик

2. Страхователь

3. Застрахованное

Участники процесса имущественного страхования

(ст. 929 ГК Российской Федерации)

1. Страховщик

2. Страхователь

3. Застрахованное

Слайд 4Участники процесса личного страхования

(ст. 934 ГК Российской Федерации)

1. Страховщик

2. Страхователь

3. Застрахованное

Участники процесса личного страхования

(ст. 934 ГК Российской Федерации)

1. Страховщик

2. Страхователь

3. Застрахованное

Слайд 5Страхователь, он же

застрахованное лицо,

он же (либо его наследники)

выгодоприобретатель

Варианты заключения договора

Страхователь, он же

застрахованное лицо,

он же (либо его наследники)

выгодоприобретатель

Варианты заключения договора

Слайд 6Страхователь

Застрахованное лицо,

он же (либо его наследники)

выгодоприобретатель

Указан в

договоре

Страхователь

Застрахованное лицо,

он же

Страхователь

Застрахованное лицо,

он же (либо его наследники)

выгодоприобретатель

Указан в

договоре

Страхователь

Застрахованное лицо, он же

Слайд 7Страхователь он же

застрахованное лицо

Выгодоприобретатель

Письменное

согласие

Выгодоприобретатель

Страховщик обязан: Выплачивать единовременно или выплачивать периодически

Страхователь он же

застрахованное лицо

Выгодоприобретатель

Письменное

согласие

Выгодоприобретатель

Страховщик обязан: Выплачивать единовременно или выплачивать периодически

Слайд 8Страхователь

Выгодоприобретатель

Письменное

согласие

Застрахованное лицо

Указан в

договоре

Выгодоприобретатели

Страховщик обязан: Выплачивать единовременно или выплачивать периодически

Страхователь

Выгодоприобретатель

Письменное

согласие

Застрахованное лицо

Указан в

договоре

Выгодоприобретатели

Страховщик обязан: Выплачивать единовременно или выплачивать периодически

Слайд 9Обобщенная схема взаимодействия при традиционном страховании

1.Заемщик является одновременно и страхователем,

и застрахованным лицом

2.

Обобщенная схема взаимодействия при традиционном страховании

1.Заемщик является одновременно и страхователем,

и застрахованным лицом

2.

Слайд 10Обобщенная схема взаимодействия при коллективном страховании

Кредитор,

он же Страхователь

1.Заемщик является одновременно и залогодателем,

Обобщенная схема взаимодействия при коллективном страховании

Кредитор,

он же Страхователь

1.Заемщик является одновременно и залогодателем,

Слайд 11Участники процесса коллективного комбинированного страхования

имущественных интересов залогодержателя

Страховщик

Страхователь

(1-й Выгодоприобретатель)

Застрахованное лицо

(заемщик, залогодержатель)

Выгодоприобретатель

(залогодержатель)

Страховщик - сторона

Участники процесса коллективного комбинированного страхования

имущественных интересов залогодержателя

Страховщик

Страхователь

(1-й Выгодоприобретатель)

Застрахованное лицо

(заемщик, залогодержатель)

Выгодоприобретатель

(залогодержатель)

Страховщик - сторона

Слайд 12Страхователь, он же

выгодоприобретатель

(залогодержатель)

Застрахованные лица

(заемщики)

1. Заключение договора коллективного комбинированного страхования.

Формирование страхователем Списка страхователя

Страхователь, он же

выгодоприобретатель

(залогодержатель)

Застрахованные лица

(заемщики)

1. Заключение договора коллективного комбинированного страхования. Формирование страхователем Списка страхователя

Слайд 13Страхователь

Уплачивается ежедневно по результатам каждого банковского дня в период действия договора.

Ежемесячно проводится

Страхователь

Уплачивается ежедневно по результатам каждого банковского дня в период действия договора.

Ежемесячно проводится

Слайд 14Факторы, определяющие изменения размера страховой премии

1. Увеличение количества записей в Списке страхователя

Факторы, определяющие изменения размера страховой премии

1. Увеличение количества записей в Списке страхователя

Слайд 15Страховая сумма устанавливается индивидуально по каждому заемщику и не может быть менее

Страховая сумма устанавливается индивидуально по каждому заемщику и не может быть менее

Слайд 16Страховые выплаты

Страхователь или

выгодоприобретатель

Страховая

выплата

СЛУЧАЙ 2.

Страхователь не является выгодоприобретателем (произошла уступки прав требования

Страховые выплаты

Страхователь или

выгодоприобретатель

Страховая

выплата

СЛУЧАЙ 2.

Страхователь не является выгодоприобретателем (произошла уступки прав требования

Слайд 17Порядок и сроки выполнения отдельных процедур при осуществлении страховых выплат

Страховые выплаты

Порядок и сроки выполнения отдельных процедур при осуществлении страховых выплат

Страховые выплаты

Слайд 18Документы, представляемые Выгодоприобретателем Страховщику

в случае СМЕРТИ Застрахованного лица

Смерть наступила

в результате несчастного

случая

Документы, представляемые Выгодоприобретателем Страховщику

в случае СМЕРТИ Застрахованного лица

Смерть наступила в результате несчастного случая

Слайд 19Документы, представляемые Выгодоприобретателем Страховщику

для получения страховой выплаты при установлении Застрахованному лицу

Документы, представляемые Выгодоприобретателем Страховщику для получения страховой выплаты при установлении Застрахованному лицу

Слайд 20Страхование рисков непогашения эмитентом номинальной стоимости

выпущенных им ипотечных ценных бумаг или невыплаты

Страхование рисков непогашения эмитентом номинальной стоимости выпущенных им ипотечных ценных бумаг или невыплаты

Слайд 21Пул закладных

Облигации

Кредитор

Страхование рисков непогашения эмитентом номинальной стоимости

выпущенных им ипотечных ценных бумаг или

Пул закладных

Облигации

Кредитор

Страхование рисков непогашения эмитентом номинальной стоимости выпущенных им ипотечных ценных бумаг или

Слайд 22Дополнительные схемы

Дополнительные схемы

Слайд 23События (факты), приводящие к дефолту закладной

Связанные с ненадлежащим

исполнением Заёмщиками своих

обязательств

Связанные с возможным

неполучением

События (факты), приводящие к дефолту закладной

Связанные с ненадлежащим

исполнением Заёмщиками своих

обязательств

Связанные с возможным неполучением

Слайд 24Страхование жизни и потери трудоспособности заемщика реализуется следующим образом

Должник

(заемщик,

созаемщик)

1. Возникновение основного

Страхование жизни и потери трудоспособности заемщика реализуется следующим образом

Должник

(заемщик,

созаемщик)

1. Возникновение основного

Слайд 25Существенные условия договора страхования

жизни и потери трудоспособности

1. Данные о всех заёмщиках

Существенные условия договора страхования

жизни и потери трудоспособности

1. Данные о всех заёмщиках

Клуб

Клуб 3. ЮФО Презентация Анализ качества отчетов

3. ЮФО Презентация Анализ качества отчетов Презентация на тему ЯДОВИТЫЕ ГРИБЫ

Презентация на тему ЯДОВИТЫЕ ГРИБЫ  Образ художественной культуры Японии

Образ художественной культуры Японии Как не стать жертвой преступников?

Как не стать жертвой преступников? Энергобезопасность -энергосбережение - энергоаудит

Энергобезопасность -энергосбережение - энергоаудит Развитие универсальных учебных действий у учащихся на уроке физики по теме «Давление газа» в 7 классе Орлова О

Развитие универсальных учебных действий у учащихся на уроке физики по теме «Давление газа» в 7 классе Орлова О Компания Сибирское здоровье. Специализация. Целевая аудитория. Позиционирование

Компания Сибирское здоровье. Специализация. Целевая аудитория. Позиционирование Производство фильтров микробиологической очистки воды AquaVallis Институт физики прочности и материаловедения СО РАН, г.Томск

Производство фильтров микробиологической очистки воды AquaVallis Институт физики прочности и материаловедения СО РАН, г.Томск МОТИВАЦИЯ МЕНЕДЖМЕНТА В КОНТЕКСТЕ ИНВЕСТИЦИОННОЙ СДЕЛКИКАК СБЛИЗИТЬ ИНТЕРЕСЫ ИНВЕСТОРА И МЕНЕДЖЕРА?

МОТИВАЦИЯ МЕНЕДЖМЕНТА В КОНТЕКСТЕ ИНВЕСТИЦИОННОЙ СДЕЛКИКАК СБЛИЗИТЬ ИНТЕРЕСЫ ИНВЕСТОРА И МЕНЕДЖЕРА? Word 2007: спецкурс

Word 2007: спецкурс СТРАХОВЩИК

СТРАХОВЩИК V Астанинский экономический форум (22-24 мая 2012 года, г. Астана)

V Астанинский экономический форум (22-24 мая 2012 года, г. Астана) Machine translation

Machine translation Королевство всяческих действий

Королевство всяческих действий Черепно-мозговые нервы

Черепно-мозговые нервы Социальные установки

Социальные установки Ирландский народный танец

Ирландский народный танец История становления и развития религиозных верований в мировой истории и их влияние на развитие общества и человека

История становления и развития религиозных верований в мировой истории и их влияние на развитие общества и человека Япония отправляемся в путешествие

Япония отправляемся в путешествие Химические свойства кислот

Химические свойства кислот Применение производных в математике и физике

Применение производных в математике и физике СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

СЕТЕВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ Народы степей

Народы степей Решение задач на сложение и вычитание чисел

Решение задач на сложение и вычитание чисел Работа - как жизненный путь

Работа - как жизненный путь Реорганизация хозяйства автоматики и телемеханики Восточно-Сибирской дирекции инфраструктуры

Реорганизация хозяйства автоматики и телемеханики Восточно-Сибирской дирекции инфраструктуры Презентация на тему животные из пластилина

Презентация на тему животные из пластилина