- Акцизы. Лекция 5

Содержание

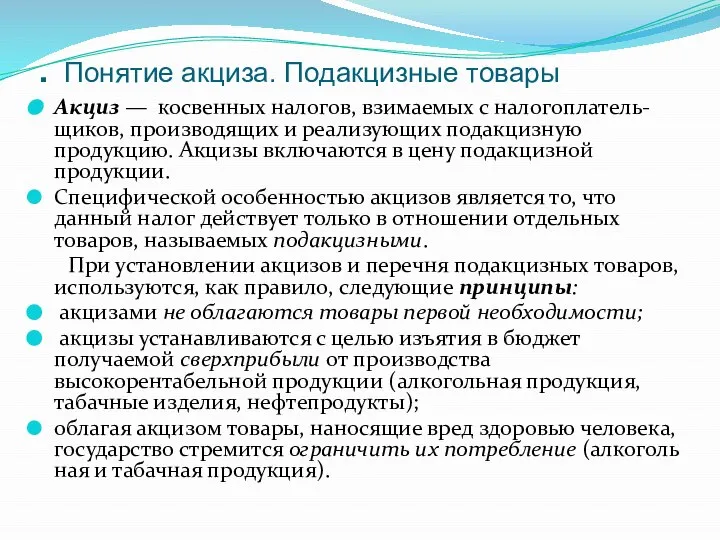

- 2. . Понятие акциза. Подакцизные товары Акциз — косвенных налогов, взимаемых с налогоплатель-щиков, производящих и реализующих подакцизную

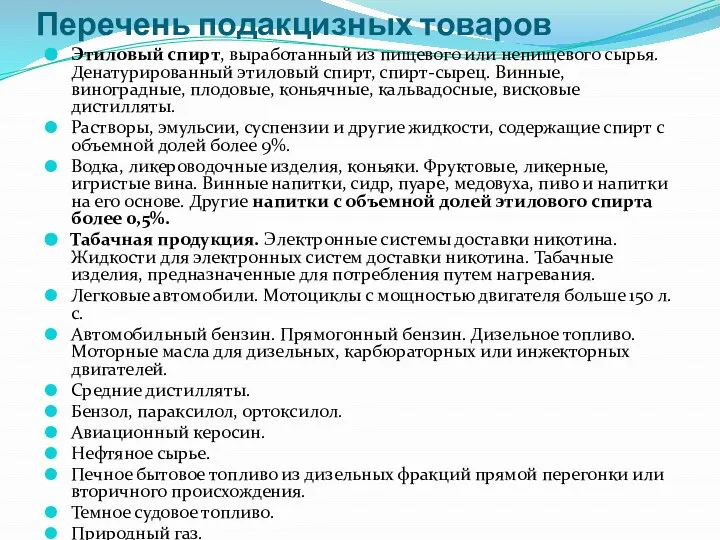

- 3. Перечень подакцизных товаров Этиловый спирт, выработанный из пищевого или непищевого сырья. Денатурированный этиловый спирт, спирт-сырец. Винные,

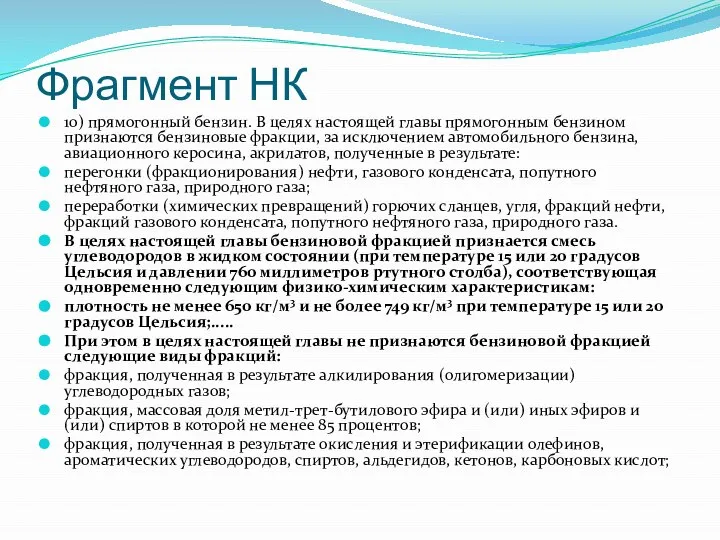

- 4. Фрагмент НК 10) прямогонный бензин. В целях настоящей главы прямогонным бензином признаются бензиновые фракции, за исключением

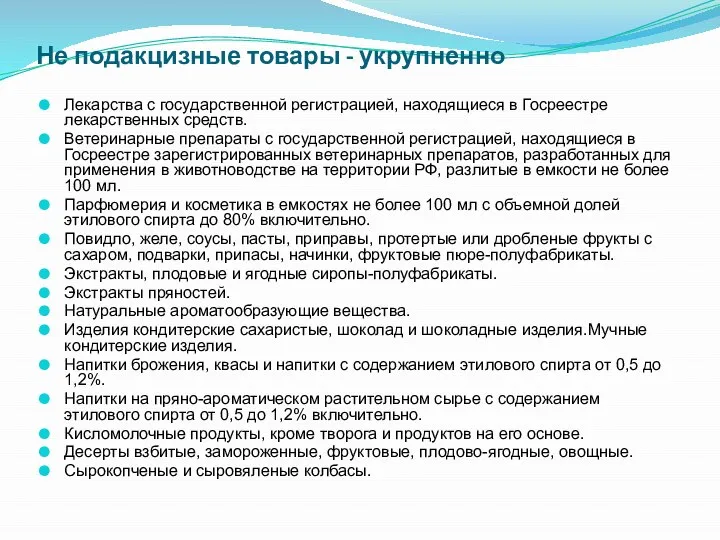

- 5. Не подакцизные товары - укрупненно Лекарства с государственной регистрацией, находящиеся в Госреестре лекарственных средств. Ветеринарные препараты

- 6. Плательщики налога. Налогоплательщиками акциза признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров

- 7. Объект налогообложения В соответствии со ст1 182 Объектом налогообложения признаются операции, связанные с реализацией подакцизных товаров,

- 8. Объект налогообложения - продолжение В НК также определен перечень операций, не являющихся объектом налогообложения. К таким

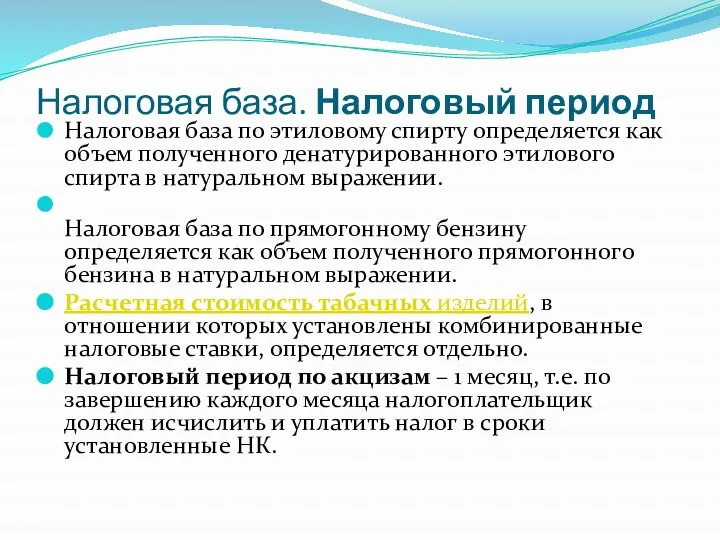

- 9. Налоговая база Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении

- 10. Налоговая база. Налоговый период Налоговая база по этиловому спирту определяется как объем полученного денатурированного этилового спирта

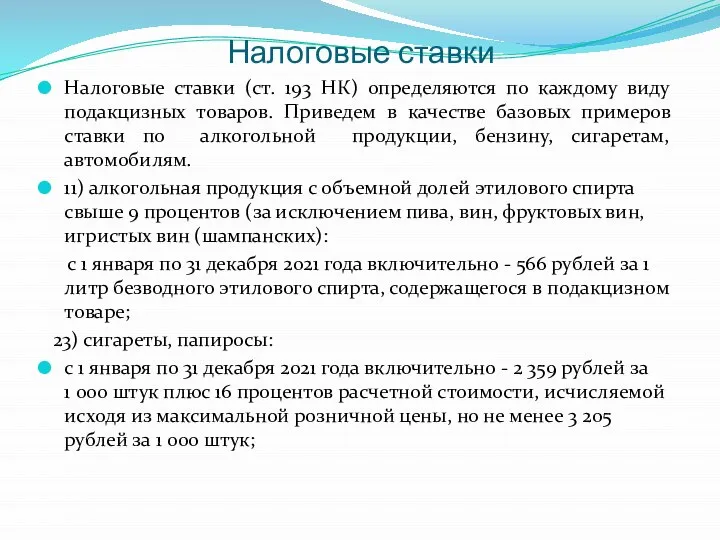

- 11. Налоговые ставки Налоговые ставки (ст. 193 НК) определяются по каждому виду подакцизных товаров. Приведем в качестве

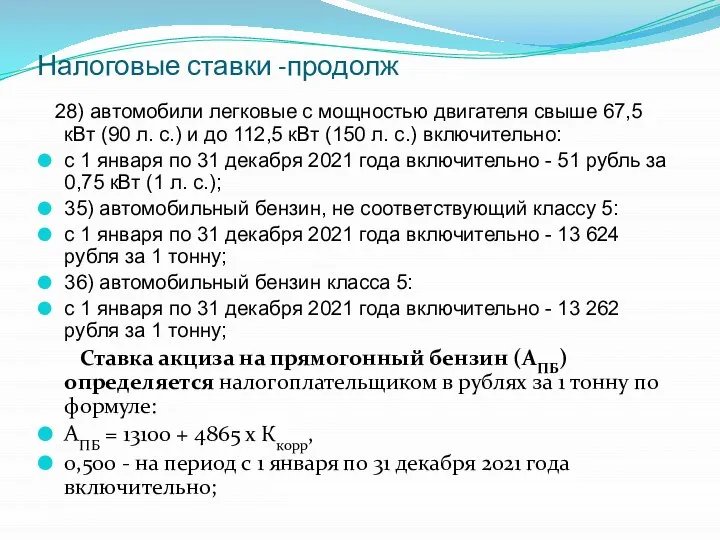

- 12. Налоговые ставки -продолж 28) автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л. с.) и

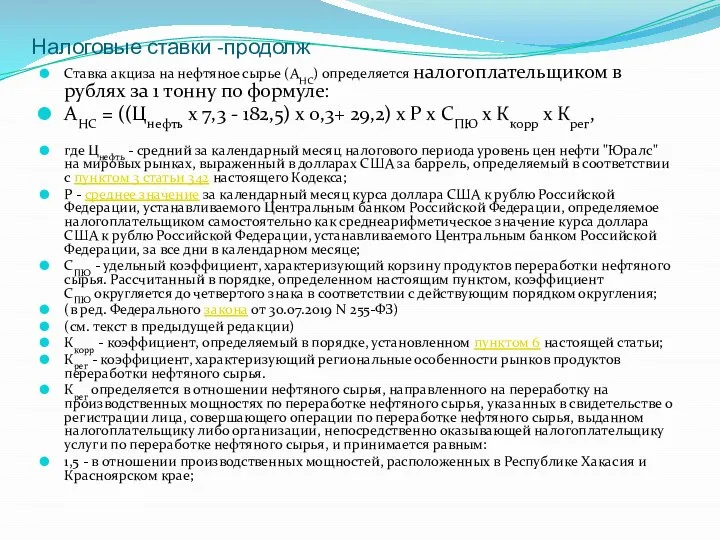

- 13. Налоговые ставки -продолж Ставка акциза на нефтяное сырье (АНС) определяется налогоплательщиком в рублях за 1 тонну

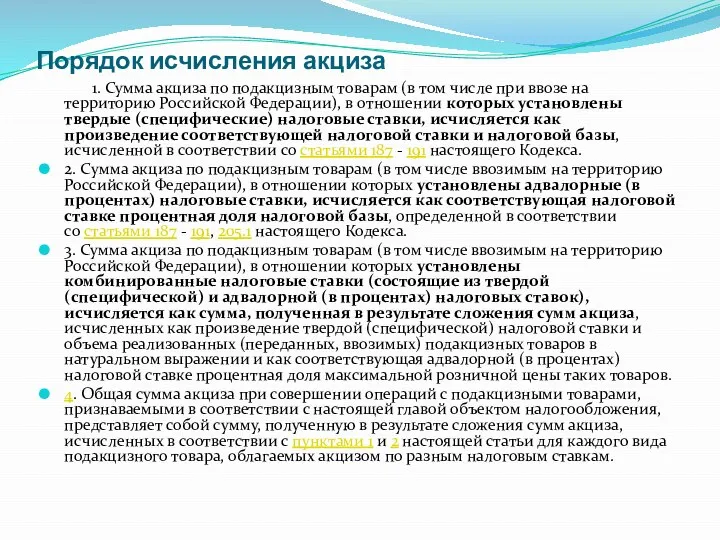

- 14. Порядок исчисления акциза 1. Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию

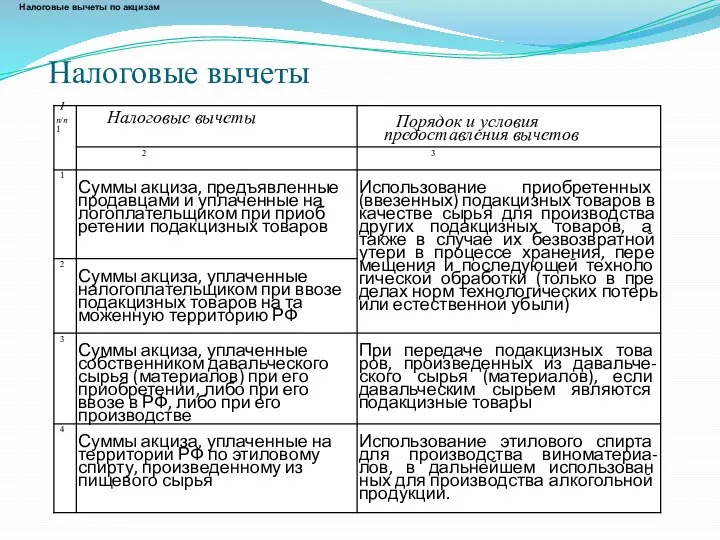

- 15. Налоговые вычеты Налоговые вычеты по акцизам

- 17. При реализации налоговой политики преследуются следующие цели:

- 18. Цели налоговой политики - продолж

- 19. Налоговая политика реализуется через налоговый механизмы и налоговые инструменты

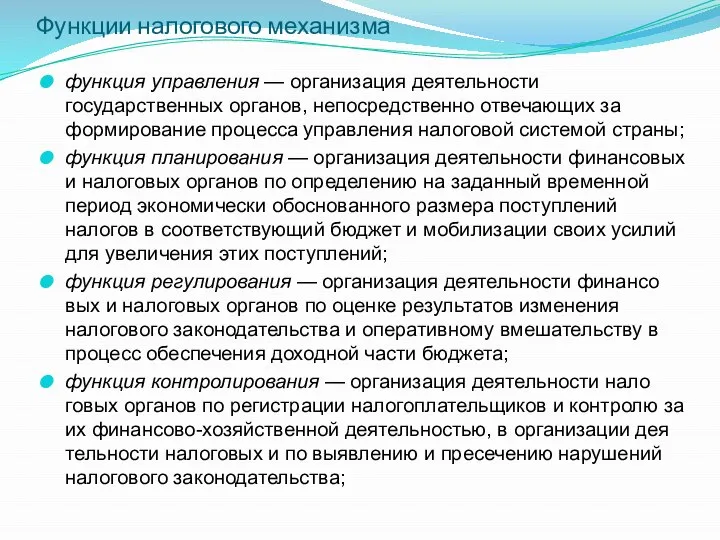

- 20. Функции налогового механизма функция управления — организация деятельности государственных органов, непосредственно отвечающих за формирование процесса управления

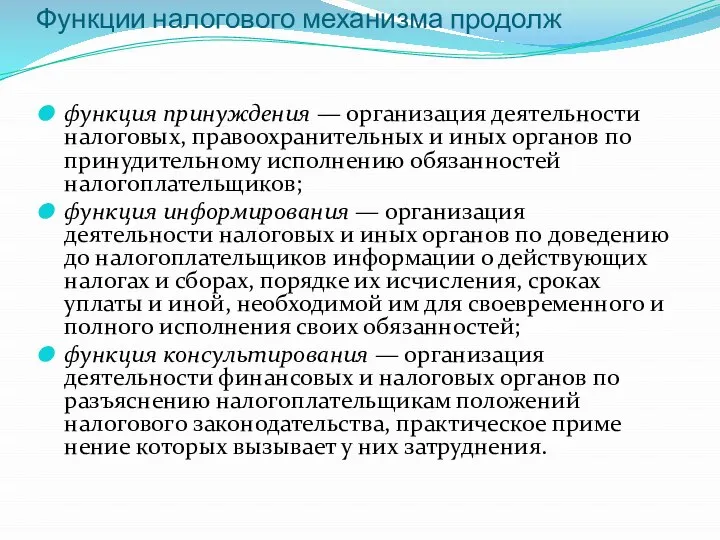

- 21. Функции налогового механизма продолж функция принуждения — организация деятельности налоговых, правоохранительных и иных органов по принудительному

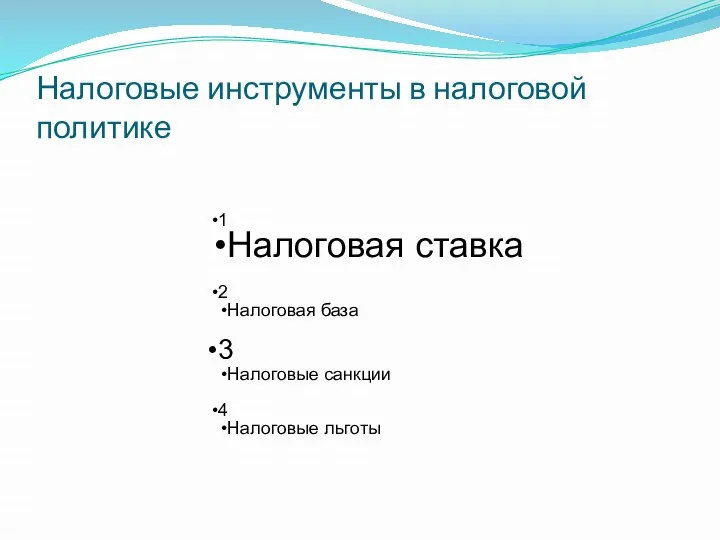

- 22. Налоговые инструменты в налоговой политике 1 Налоговая ставка 2 Налоговая база 3 Налоговые санкции 4 Налоговые

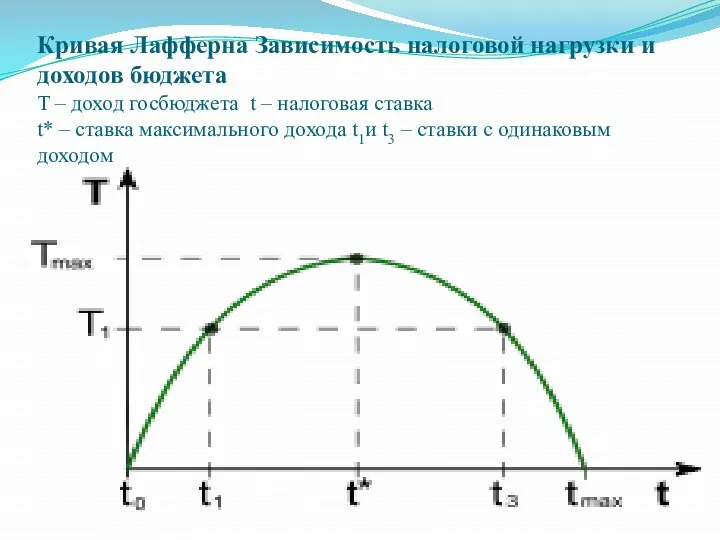

- 23. Кривая Лафферна Зависимость налоговой нагрузки и доходов бюджета T – доход госбюджета t – налоговая ставка

- 24. 3. Налоговая политика в РФ Установление и совершенствование налоговой системы Определения объемов Налоговых изъятий Характер Налогового

- 26. Скачать презентацию

Слайд 2. Понятие акциза. Подакцизные товары

Акциз — косвенных налогов, взимаемых с налогоплатель-щиков, производящих

. Понятие акциза. Подакцизные товары

Акциз — косвенных налогов, взимаемых с налогоплатель-щиков, производящих

Слайд 3

Перечень подакцизных товаров

Этиловый спирт, выработанный из пищевого или непищевого сырья. Денатурированный этиловый

Перечень подакцизных товаров

Этиловый спирт, выработанный из пищевого или непищевого сырья. Денатурированный этиловый

Слайд 4Фрагмент НК

10) прямогонный бензин. В целях настоящей главы прямогонным бензином признаются

Фрагмент НК

10) прямогонный бензин. В целях настоящей главы прямогонным бензином признаются

Слайд 5Не подакцизные товары - укрупненно

Лекарства с государственной регистрацией, находящиеся в Госреестре лекарственных

Не подакцизные товары - укрупненно

Лекарства с государственной регистрацией, находящиеся в Госреестре лекарственных

Слайд 6Плательщики налога.

Налогоплательщиками акциза признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с

Плательщики налога.

Налогоплательщиками акциза признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с

Слайд 7Объект налогообложения

В соответствии со ст1 182 Объектом налогообложения признаются операции, связанные

Объект налогообложения

В соответствии со ст1 182 Объектом налогообложения признаются операции, связанные

Слайд 8Объект налогообложения - продолжение

В НК также определен перечень операций, не являющихся объектом

Объект налогообложения - продолжение

В НК также определен перечень операций, не являющихся объектом

Слайд 9Налоговая база

Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от

Налоговая база

Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от

Слайд 10Налоговая база. Налоговый период

Налоговая база по этиловому спирту определяется как объем

Налоговая база. Налоговый период

Налоговая база по этиловому спирту определяется как объем

Слайд 11Налоговые ставки

Налоговые ставки (ст. 193 НК) определяются по каждому виду подакцизных товаров.

Налоговые ставки

Налоговые ставки (ст. 193 НК) определяются по каждому виду подакцизных товаров.

Слайд 12Налоговые ставки -продолж

28) автомобили легковые с мощностью двигателя свыше 67,5 кВт

Налоговые ставки -продолж

28) автомобили легковые с мощностью двигателя свыше 67,5 кВт

Слайд 13Налоговые ставки -продолж

Ставка акциза на нефтяное сырье (АНС) определяется налогоплательщиком в рублях

Налоговые ставки -продолж

Ставка акциза на нефтяное сырье (АНС) определяется налогоплательщиком в рублях

Слайд 14Порядок исчисления акциза

1. Сумма акциза по подакцизным товарам (в том

Порядок исчисления акциза

1. Сумма акциза по подакцизным товарам (в том

Слайд 15

Налоговые вычеты

Налоговые вычеты по акцизам

Налоговые вычеты

Налоговые вычеты по акцизам

Слайд 17

При реализации налоговой политики преследуются следующие цели:

При реализации налоговой политики преследуются следующие цели:

Слайд 18Цели налоговой политики - продолж

Цели налоговой политики - продолж

Слайд 19Налоговая политика реализуется через налоговый механизмы и налоговые инструменты

Налоговая политика реализуется через налоговый механизмы и налоговые инструменты

Слайд 20Функции налогового механизма

функция управления — организация деятельности государственных органов, непосредственно отвечающих за

Функции налогового механизма

функция управления — организация деятельности государственных органов, непосредственно отвечающих за

Слайд 21

Функции налогового механизма продолж

функция принуждения — организация деятельности налоговых, правоохранительных и иных

Функции налогового механизма продолж

функция принуждения — организация деятельности налоговых, правоохранительных и иных

Слайд 22Налоговые инструменты в налоговой политике

1

Налоговая ставка

2

Налоговая база

3

Налоговые санкции

4

Налоговые льготы

Налоговые инструменты в налоговой политике

1

Налоговая ставка

2

Налоговая база

3

Налоговые санкции

4

Налоговые льготы

Слайд 23Кривая Лафферна Зависимость налоговой нагрузки и доходов бюджета

T – доход госбюджета t

Кривая Лафферна Зависимость налоговой нагрузки и доходов бюджета T – доход госбюджета t

Слайд 243. Налоговая политика в РФ

Установление и

совершенствование

налоговой системы

Определения

объемов

Налоговых

изъятий

Характер

Налогового

3. Налоговая политика в РФ

Установление и

совершенствование

налоговой системы

Определения

объемов

Налоговых

изъятий

Характер

Налогового

Разработка автоматизированного рабочего места менеджера магазина электроники

Разработка автоматизированного рабочего места менеджера магазина электроники Солнечная система. Планеты земной группы

Солнечная система. Планеты земной группы Презентация на тему Боги Древней Греции

Презентация на тему Боги Древней Греции  Card to Card

Card to Card Реквием памяти поэтов, павших в годы Великой Отечественной войны.

Реквием памяти поэтов, павших в годы Великой Отечественной войны. Презентация на тему Понятие о регенерации

Презентация на тему Понятие о регенерации Мейоз

Мейоз Твоя жизнь - твой выбор

Твоя жизнь - твой выбор Презентация WindWorks Holding BV

Презентация WindWorks Holding BV Датчик близких гроз КРАМС. Тема 8.4

Датчик близких гроз КРАМС. Тема 8.4 вода и её свойства

вода и её свойства Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007

Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007 Рейтинги гарантийных фондов: подход агентства «Эксперт РА»

Рейтинги гарантийных фондов: подход агентства «Эксперт РА» Понятие культуры (1)

Понятие культуры (1) Требования и документация тестирования

Требования и документация тестирования Птичий пир

Птичий пир 슈퍼마켓 물건

슈퍼마켓 물건 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Урок 6. Военное образование в кадетских корпусах

Урок 6. Военное образование в кадетских корпусах Семейные ценности

Семейные ценности 1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г.

1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г. Керамогранит – экологичный материал

Керамогранит – экологичный материал Principles of Marketing Now Marketing

Principles of Marketing Now Marketing Матрица Ансоффа

Матрица Ансоффа Декоративно – прикладное искусство

Декоративно – прикладное искусство Презентация на тему Русско-турецкая война 1877-1878гг 8 класс

Презентация на тему Русско-турецкая война 1877-1878гг 8 класс  Научное общество учащихся Абанской СОШ №4 "Шаг в будущее"

Научное общество учащихся Абанской СОШ №4 "Шаг в будущее" TIME

TIME