- Анализ эффективного использования основных средств в организации

Содержание

- 2. Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении. ОФ – важнейшая составляющая материальных

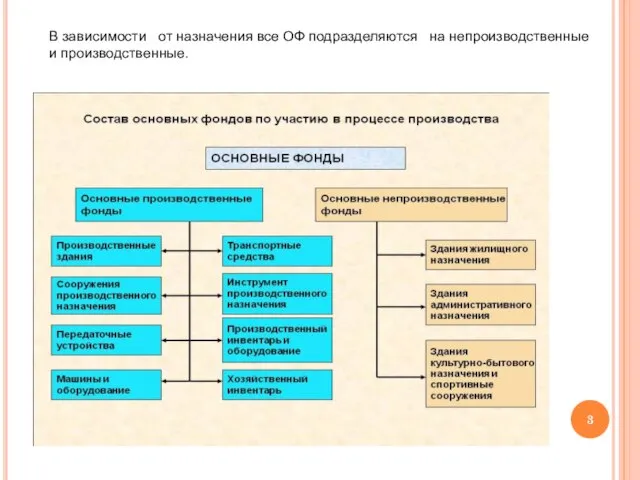

- 3. В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

- 4. Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома культуры, клубы, детские

- 6. Соотношения между указанными группами ОФ, удельный вес каждой группы в общей стоимости характеризуют видовую структуру фондов.

- 7. Общими направлениями совершенствования структуры ОФ являются: - уменьшение пассивной части (зданий); - увеличение активной части; -

- 8. Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет

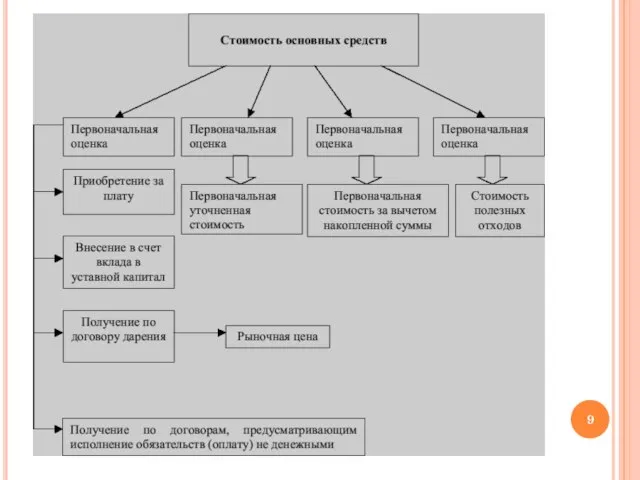

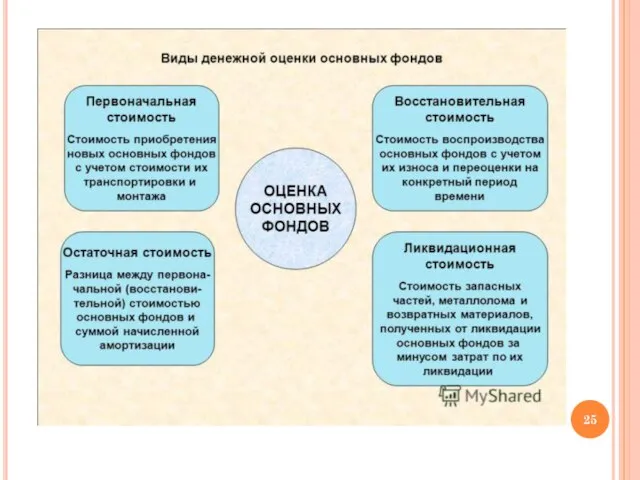

- 10. Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или

- 11. Восстановительная стоимость основных средств определяется тремя методами: Путем прямого пересчета стоимости объектов в цены, сложившиеся на

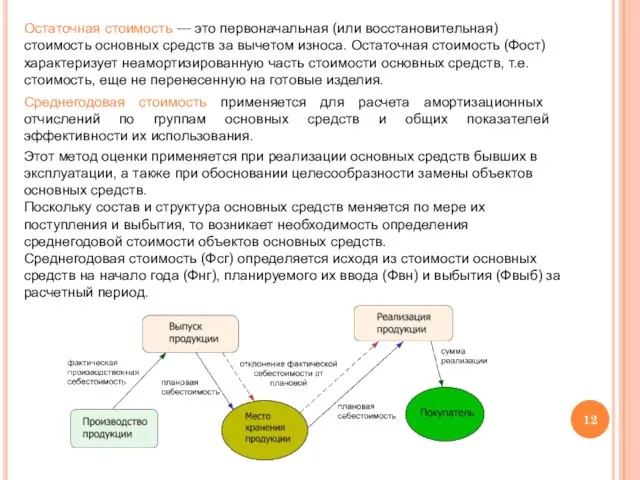

- 12. Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость (Фост)

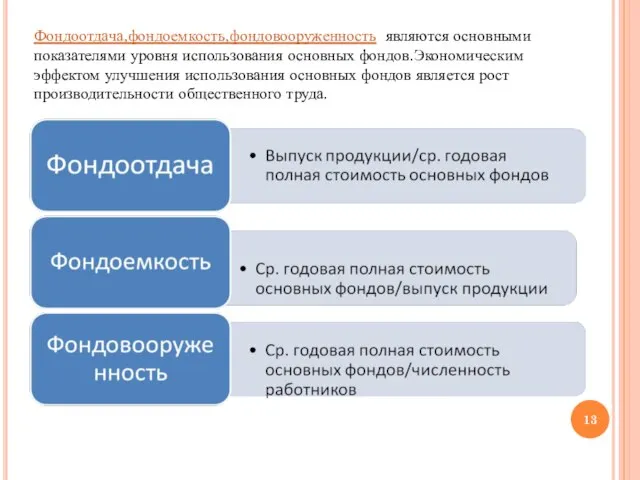

- 13. Фондоотдача,фондоемкость,фондовооруженность являются основными показателями уровня использования основных фондов.Экономическим эффектом улучшения использования основных фондов является рост производительности

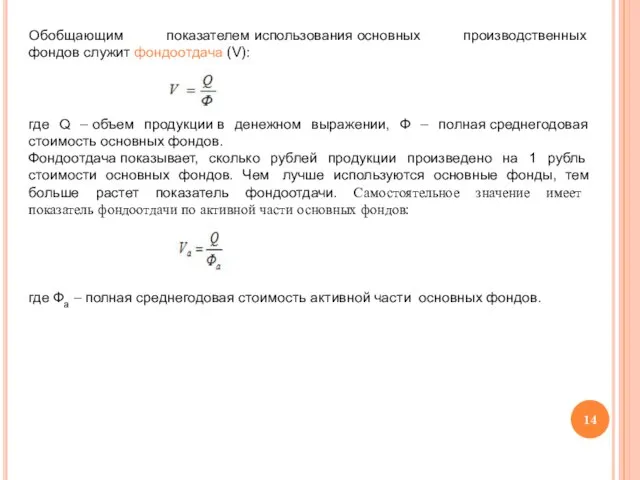

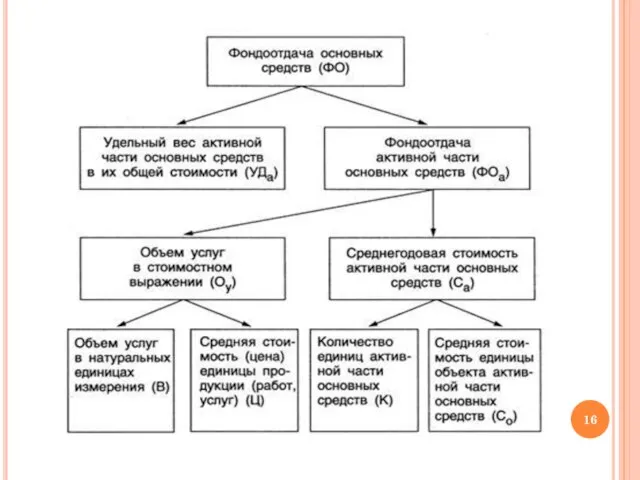

- 14. Обобщающим показателем использования основных производственных фондов служит фондоотдача (V): где Q – объем продукции в денежном

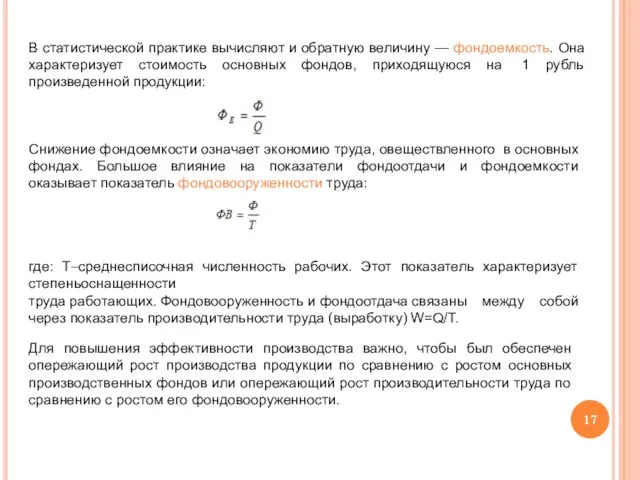

- 17. В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на

- 19. Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации

- 20. Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для

- 21. Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью

- 22. Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе,

- 23. Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по первоначальной стоимости

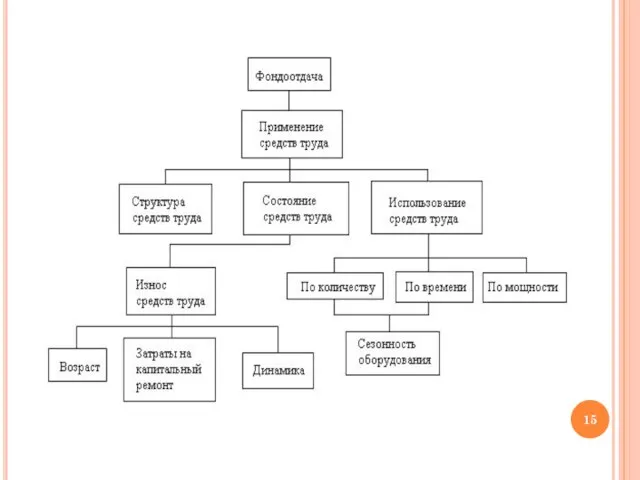

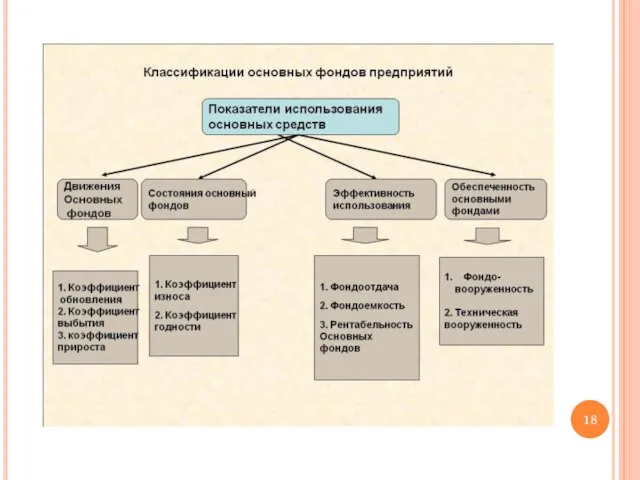

- 24. Улучшение использования основных производственных фондов во многом зависит от наличия обоснованной системы показателей, характеризующих уровень эффективности

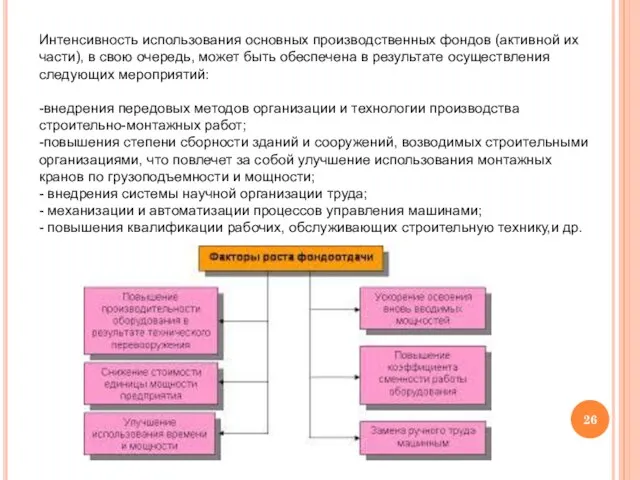

- 26. Интенсивность использования основных производственных фондов (активной их части), в свою очередь, может быть обеспечена в результате

- 28. Скачать презентацию

Слайд 2Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении.

ОФ – важнейшая

Основные средства – это основные фонды (ОФ), выраженные в стоимостном измерении.

ОФ – важнейшая

Слайд 3В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

В зависимости от назначения все ОФ подразделяются на непроизводственные и производственные.

Слайд 4Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома

Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома

Слайд 6Соотношения между указанными группами ОФ, удельный вес каждой группы в общей стоимости

Соотношения между указанными группами ОФ, удельный вес каждой группы в общей стоимости

Слайд 7Общими направлениями совершенствования структуры ОФ являются:

- уменьшение пассивной части (зданий);

- увеличение активной

Общими направлениями совершенствования структуры ОФ являются:

- уменьшение пассивной части (зданий);

- увеличение активной

Слайд 8Для получения информации о наличии отдельных групп основных средств, их техническом состоянии

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии

Слайд 10Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты

Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты

Слайд 11Восстановительная стоимость основных средств определяется тремя методами:

Путем прямого пересчета стоимости объектов в

Восстановительная стоимость основных средств определяется тремя методами:

Путем прямого пересчета стоимости объектов в

Слайд 12Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом

Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом

Слайд 13Фондоотдача,фондоемкость,фондовооруженность являются основными показателями уровня использования основных фондов.Экономическим эффектом улучшения использования основных фондов является

Фондоотдача,фондоемкость,фондовооруженность являются основными показателями уровня использования основных фондов.Экономическим эффектом улучшения использования основных фондов является

Слайд 14Обобщающим показателем использования основных производственных фондов служит фондоотдача (V):

где Q – объем продукции в денежном выражении, Ф –

Обобщающим показателем использования основных производственных фондов служит фондоотдача (V):

где Q – объем продукции в денежном выражении, Ф –

Слайд 17В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных

В статистической практике вычисляют и обратную величину — фондоемкость. Она характеризует стоимость основных

Слайд 19Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции,

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции,

Слайд 20Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и

Слайд 21Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его

Слайд 22Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и

Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и

Слайд 23Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов

Слайд 24Улучшение использования основных производственных фондов во многом зависит от наличия обоснованной системы

Улучшение использования основных производственных фондов во многом зависит от наличия обоснованной системы

Слайд 26Интенсивность использования основных производственных фондов (активной их части), в свою очередь, может

Интенсивность использования основных производственных фондов (активной их части), в свою очередь, может

ПОНИМАЕШЬ, МАМА, Я УЧИТЕЛЬ… Презентация учителя русского языка и литературы ОКУНЕВОЙ НАТАЛЬИ ФЁДОРОВНЫ МОУООШ № 27 Краснодарск

ПОНИМАЕШЬ, МАМА, Я УЧИТЕЛЬ… Презентация учителя русского языка и литературы ОКУНЕВОЙ НАТАЛЬИ ФЁДОРОВНЫ МОУООШ № 27 Краснодарск E-mail маркетинг в коммерческих компаниях

E-mail маркетинг в коммерческих компаниях Война глазами детей нашего времени

Война глазами детей нашего времени АО Кауно Балтия

АО Кауно Балтия Города золотого кольца России

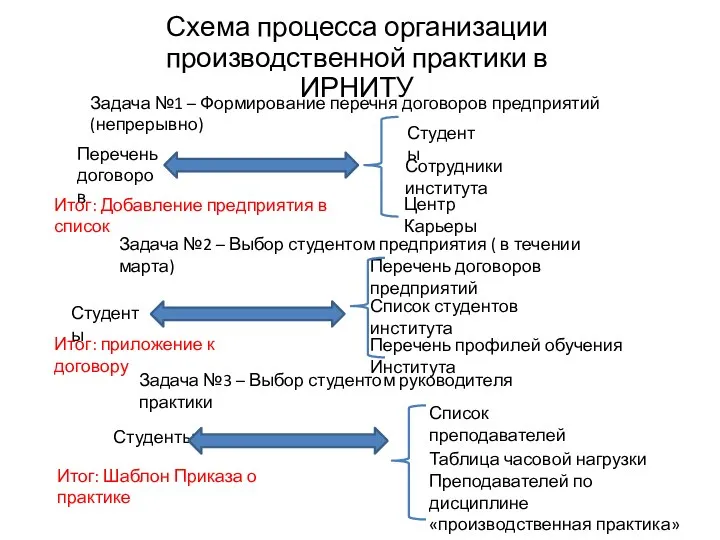

Города золотого кольца России Задачи по проекту о практике

Задачи по проекту о практике Презентация на тему Проблемно-ситуативный анализ

Презентация на тему Проблемно-ситуативный анализ  Презентация на тему День земли

Презентация на тему День земли Кто построил пирамиды в Древнем Египте?

Кто построил пирамиды в Древнем Египте? Региональный ресурсный центр

Региональный ресурсный центр Опыт использования информационных технологий на уроках в начальной школе МОУ «Гимназия № 140» г.Омска.

Опыт использования информационных технологий на уроках в начальной школе МОУ «Гимназия № 140» г.Омска. Декоративная картина

Декоративная картина Непрерывное информационное образование ОУ

Непрерывное информационное образование ОУ Презентация на тему Не просто говорить о Шукшине

Презентация на тему Не просто говорить о Шукшине Презентация на тему Перу (7 класс)

Презентация на тему Перу (7 класс)  Презентация на тему Развитие бабочки

Презентация на тему Развитие бабочки Christmas in England

Christmas in England КОНКУРС АВАТАРОВ в 6-х КЛАССАХ

КОНКУРС АВАТАРОВ в 6-х КЛАССАХ Петр Алексеевич (1682-1725)

Петр Алексеевич (1682-1725) Новая модель регулирования сбросов сточных вод организациями ВКХ

Новая модель регулирования сбросов сточных вод организациями ВКХ Талант веры

Талант веры Цикл ВОСО и ОВП (Военные сообщения)

Цикл ВОСО и ОВП (Военные сообщения) ООО «Триэф»

ООО «Триэф» Организация работы приемной комиссии на 2020-2021 учебный год

Организация работы приемной комиссии на 2020-2021 учебный год Гардеробная. Шкафы

Гардеробная. Шкафы Динамические проявления горного давления в массивах пород. Горные удары

Динамические проявления горного давления в массивах пород. Горные удары Человек и культура

Человек и культура Кузнечное дело

Кузнечное дело