- Бизнес-ситуация:Торговый оператор: скидки при закупках vs убытки при продажах Дело № 39к

Содержание

- 2. www.intelcont.ru О Компании Федеральная торговая сеть Основана в начале девяностых годов прошлого столетия Относится к ведущим

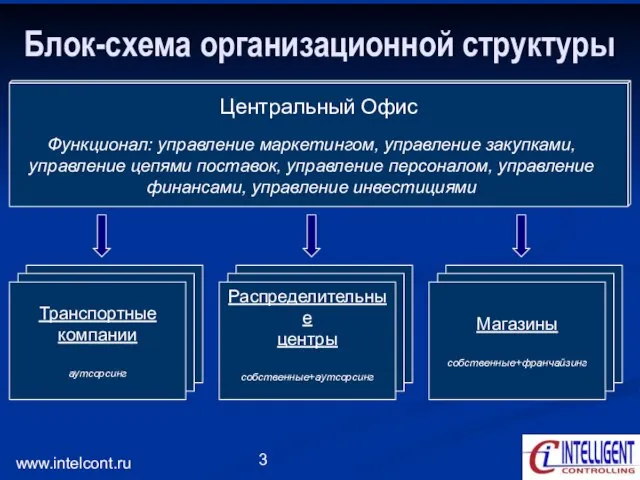

- 3. www.intelcont.ru Центральный Офис Блок-схема организационной структуры Распределительные центры собственные+аутсорсинг Магазины собственные+франчайзинг Транспортные компании аутсорсинг Функционал: управление

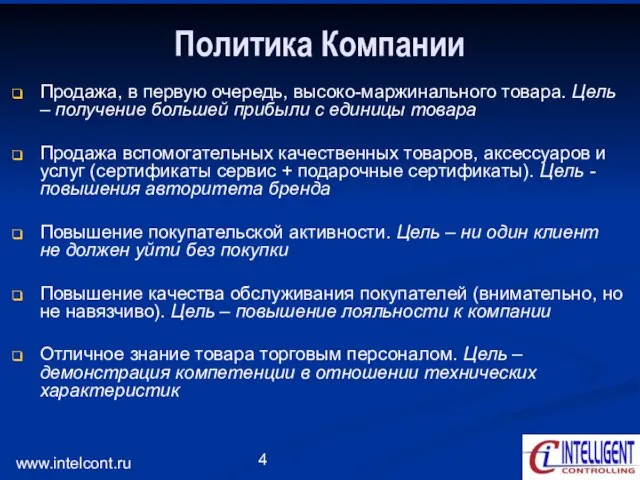

- 4. www.intelcont.ru Политика Компании Продажа, в первую очередь, высоко-маржинального товара. Цель – получение большей прибыли с единицы

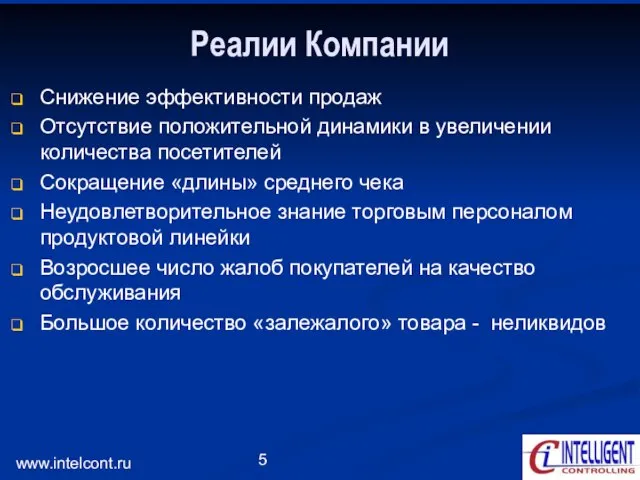

- 5. www.intelcont.ru Реалии Компании Снижение эффективности продаж Отсутствие положительной динамики в увеличении количества посетителей Сокращение «длины» среднего

- 6. www.intelcont.ru Организационная структура операционной деятельности оператора Центральный Офис Коммерческий Департамент Директор Департамента Департамент управления цепями поставок

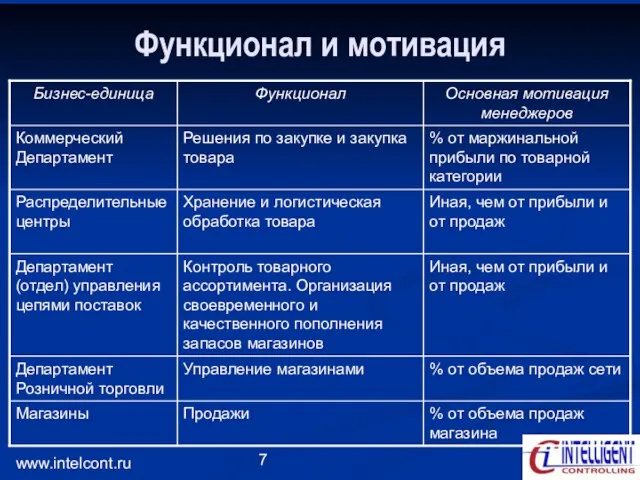

- 7. www.intelcont.ru Функционал и мотивация

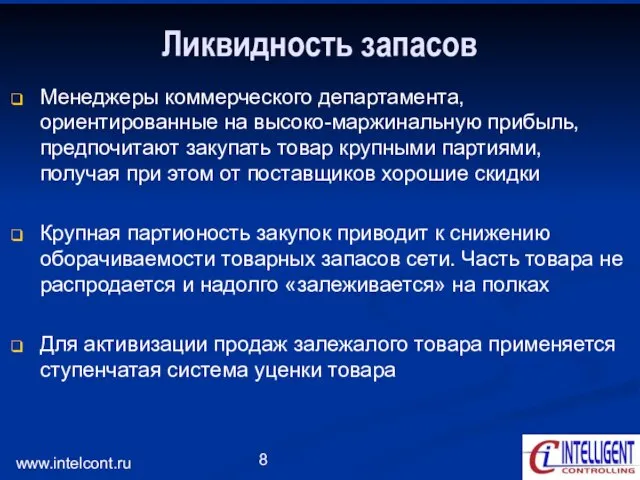

- 8. www.intelcont.ru Ликвидность запасов Менеджеры коммерческого департамента, ориентированные на высоко-маржинальную прибыль, предпочитают закупать товар крупными партиями, получая

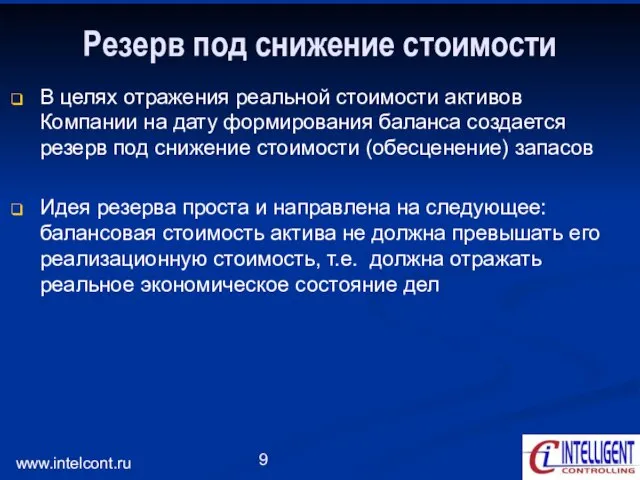

- 9. www.intelcont.ru Резерв под снижение стоимости В целях отражения реальной стоимости активов Компании на дату формирования баланса

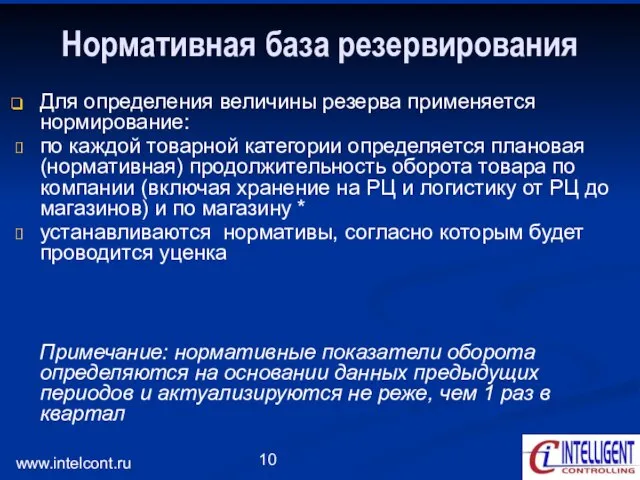

- 10. www.intelcont.ru Нормативная база резервирования Для определения величины резерва применяется нормирование: по каждой товарной категории определяется плановая

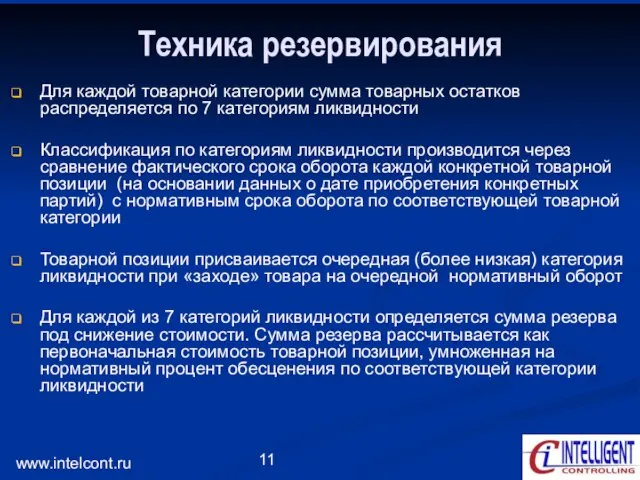

- 11. www.intelcont.ru Техника резервирования Для каждой товарной категории сумма товарных остатков распределяется по 7 категориям ликвидности Классификация

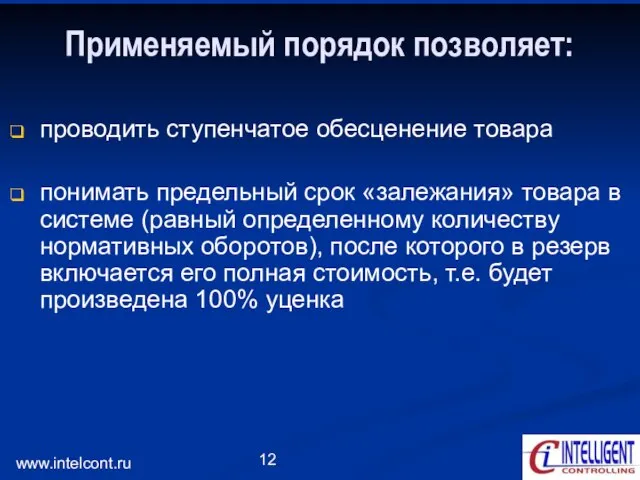

- 12. www.intelcont.ru Применяемый порядок позволяет: проводить ступенчатое обесценение товара понимать предельный срок «залежания» товара в системе (равный

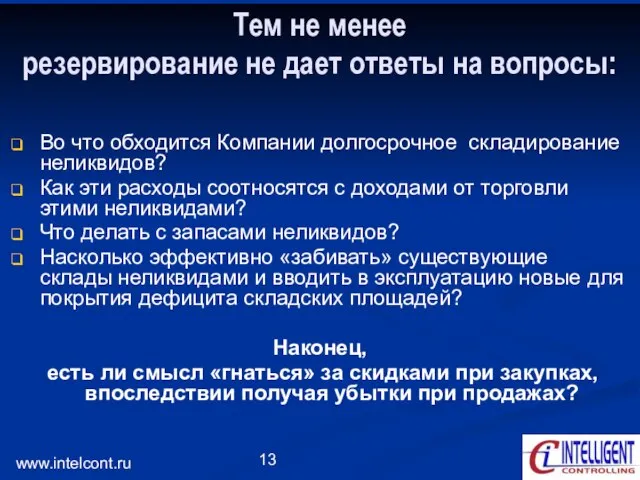

- 13. www.intelcont.ru Тем не менее резервирование не дает ответы на вопросы: Во что обходится Компании долгосрочное складирование

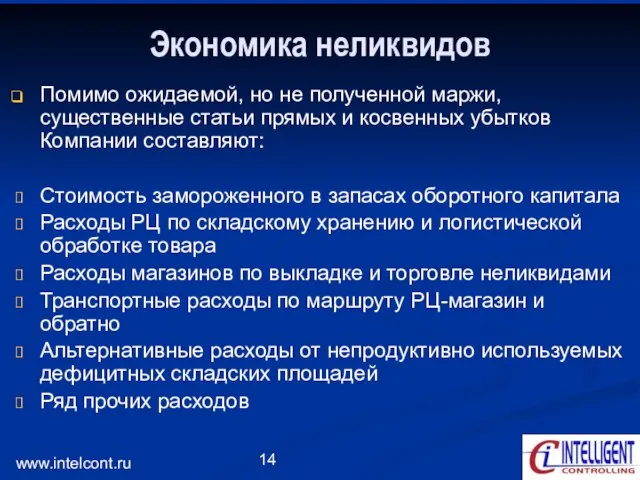

- 14. www.intelcont.ru Экономика неликвидов Помимо ожидаемой, но не полученной маржи, существенные статьи прямых и косвенных убытков Компании

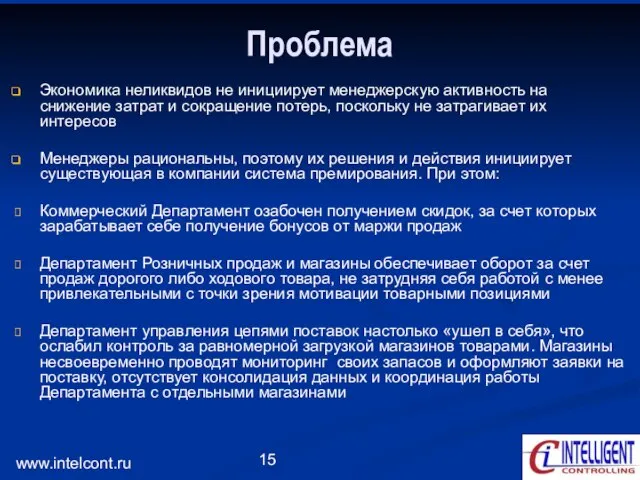

- 15. www.intelcont.ru Проблема Экономика неликвидов не инициирует менеджерскую активность на снижение затрат и сокращение потерь, поскольку не

- 17. Скачать презентацию

Слайд 2www.intelcont.ru

О Компании

Федеральная торговая сеть

Основана в начале девяностых годов прошлого столетия

Относится к ведущим

www.intelcont.ru

О Компании

Федеральная торговая сеть

Основана в начале девяностых годов прошлого столетия

Относится к ведущим

Слайд 3www.intelcont.ru

Центральный Офис

Блок-схема организационной структуры

Распределительные

центры

собственные+аутсорсинг

Магазины

собственные+франчайзинг

Транспортные

компании

аутсорсинг

Функционал: управление маркетингом, управление закупками, управление цепями поставок,

www.intelcont.ru

Центральный Офис

Блок-схема организационной структуры

Распределительные

центры

собственные+аутсорсинг

Магазины

собственные+франчайзинг

Транспортные

компании

аутсорсинг

Функционал: управление маркетингом, управление закупками, управление цепями поставок,

Слайд 4www.intelcont.ru

Политика Компании

Продажа, в первую очередь, высоко-маржинального товара. Цель – получение большей прибыли

www.intelcont.ru

Политика Компании

Продажа, в первую очередь, высоко-маржинального товара. Цель – получение большей прибыли

Слайд 5www.intelcont.ru

Реалии Компании

Снижение эффективности продаж

Отсутствие положительной динамики в увеличении количества посетителей

Сокращение

www.intelcont.ru

Реалии Компании

Снижение эффективности продаж

Отсутствие положительной динамики в увеличении количества посетителей

Сокращение

Слайд 6www.intelcont.ru

Организационная структура

операционной деятельности оператора

Центральный Офис

Коммерческий

Департамент

Директор Департамента

Департамент

управления

цепями поставок

Директор Департамента

Департамент

www.intelcont.ru

Организационная структура

операционной деятельности оператора

Центральный Офис

Коммерческий

Департамент

Директор Департамента

Департамент

управления

цепями поставок

Директор Департамента

Департамент

Слайд 7www.intelcont.ru

Функционал и мотивация

www.intelcont.ru

Функционал и мотивация

Слайд 8www.intelcont.ru

Ликвидность запасов

Менеджеры коммерческого департамента, ориентированные на высоко-маржинальную прибыль, предпочитают закупать товар крупными

www.intelcont.ru

Ликвидность запасов

Менеджеры коммерческого департамента, ориентированные на высоко-маржинальную прибыль, предпочитают закупать товар крупными

Слайд 9www.intelcont.ru

Резерв под снижение стоимости

В целях отражения реальной стоимости активов Компании на дату

www.intelcont.ru

Резерв под снижение стоимости

В целях отражения реальной стоимости активов Компании на дату

Слайд 10www.intelcont.ru

Нормативная база резервирования

Для определения величины резерва применяется нормирование:

по каждой товарной категории

www.intelcont.ru

Нормативная база резервирования

Для определения величины резерва применяется нормирование:

по каждой товарной категории

Слайд 11www.intelcont.ru

Техника резервирования

Для каждой товарной категории сумма товарных остатков распределяется по 7

www.intelcont.ru

Техника резервирования

Для каждой товарной категории сумма товарных остатков распределяется по 7

Слайд 12www.intelcont.ru

Применяемый порядок позволяет:

проводить ступенчатое обесценение товара

понимать предельный срок «залежания» товара в

www.intelcont.ru

Применяемый порядок позволяет:

проводить ступенчатое обесценение товара

понимать предельный срок «залежания» товара в

Слайд 13www.intelcont.ru

Тем не менее

резервирование не дает ответы на вопросы:

Во что обходится Компании

www.intelcont.ru

Тем не менее

резервирование не дает ответы на вопросы:

Во что обходится Компании

Слайд 14www.intelcont.ru

Экономика неликвидов

Помимо ожидаемой, но не полученной маржи, существенные статьи прямых и косвенных

www.intelcont.ru

Экономика неликвидов

Помимо ожидаемой, но не полученной маржи, существенные статьи прямых и косвенных

Слайд 15www.intelcont.ru

Проблема

Экономика неликвидов не инициирует менеджерскую активность на снижение затрат и сокращение потерь,

www.intelcont.ru

Проблема

Экономика неликвидов не инициирует менеджерскую активность на снижение затрат и сокращение потерь,

Презентация к выступлению (1)

Презентация к выступлению (1) Предельные углеводороды

Предельные углеводороды Артикуляционная гимнастика

Артикуляционная гимнастика Битва в горах на севере от Дельтус Прима (игра)

Битва в горах на севере от Дельтус Прима (игра) Виды словосочетаний. Классификации Л.Блумфилда и Ч.Хоккетапрезентация подготовлена Лидией Караваевой, студенткой РГПУ им. А.И.Ге

Виды словосочетаний. Классификации Л.Блумфилда и Ч.Хоккетапрезентация подготовлена Лидией Караваевой, студенткой РГПУ им. А.И.Ге Леонард Эйлер

Леонард Эйлер С чего начать? Активация пробной версии Office 365

С чего начать? Активация пробной версии Office 365 Паспорт социального проекта первого этапа Фестиваля Название проекта «Любимой гимназии посвящается… Часть2»Класс 6 «В»

Паспорт социального проекта первого этапа Фестиваля Название проекта «Любимой гимназии посвящается… Часть2»Класс 6 «В» GENDER DIFFERENCES IN L 2 LEARNING

GENDER DIFFERENCES IN L 2 LEARNING  Петрович. Моя корзина

Петрович. Моя корзина Книги по направлениям подготовки Агрономия и Технология производства и переработки сельскохозяйственной продукции

Книги по направлениям подготовки Агрономия и Технология производства и переработки сельскохозяйственной продукции Инструменты для приготовления и реализации холодных блюд

Инструменты для приготовления и реализации холодных блюд Коммуникативная ситуация научной дискуссии

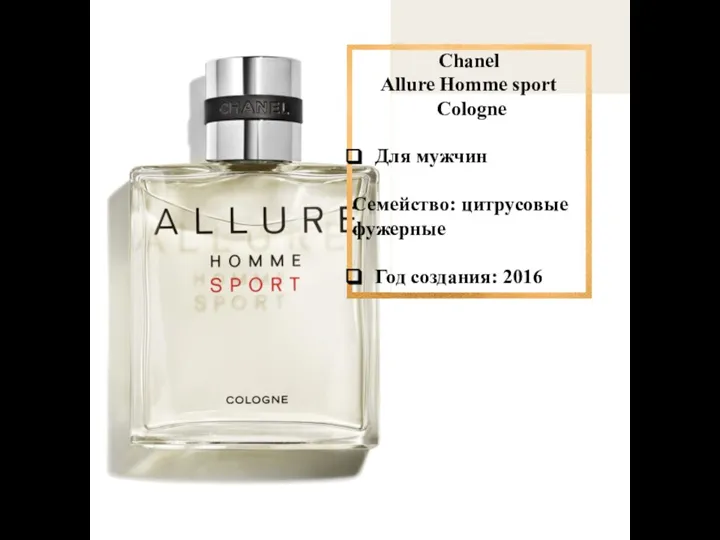

Коммуникативная ситуация научной дискуссии Chanel Allure Homme sport Cologne

Chanel Allure Homme sport Cologne Основания, кислоты, соли

Основания, кислоты, соли Конвенция о правах ребёнка

Конвенция о правах ребёнка Организационное собрание с первокурсниками

Организационное собрание с первокурсниками Публицистический стиль речи. Лексические и синтаксические особенности

Публицистический стиль речи. Лексические и синтаксические особенности 8ad3fae9-c57a-434a-852a-57177477832b

8ad3fae9-c57a-434a-852a-57177477832b ИГРА "ПРИРОДА ВОКРУГ НАС!"

ИГРА "ПРИРОДА ВОКРУГ НАС!" Правила поведения в школе-интернате для подготовительного класса

Правила поведения в школе-интернате для подготовительного класса Создание продающих сайтов в Перми. Web-студия “Lopije”

Создание продающих сайтов в Перми. Web-студия “Lopije” Презентация на тему Рекорды собачьего мира

Презентация на тему Рекорды собачьего мира  Аутоиммунные заболевания

Аутоиммунные заболевания Латинская Америка

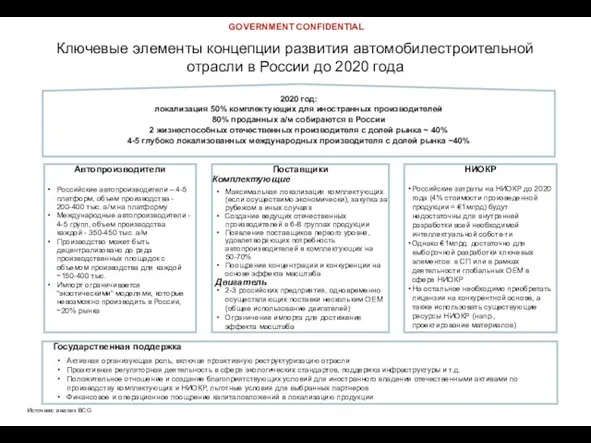

Латинская Америка Ключевые элементы концепции развития автомобилестроительной отрасли России до 2020

Ключевые элементы концепции развития автомобилестроительной отрасли России до 2020 Презентация на тему Компьютерные вирусы (8 класс)

Презентация на тему Компьютерные вирусы (8 класс) «Стратегии развития компании Санрайз в период экономического кризиса»

«Стратегии развития компании Санрайз в период экономического кризиса»