- Бухгалтерский учет как область согласования интересов государства и бизнеса

Содержание

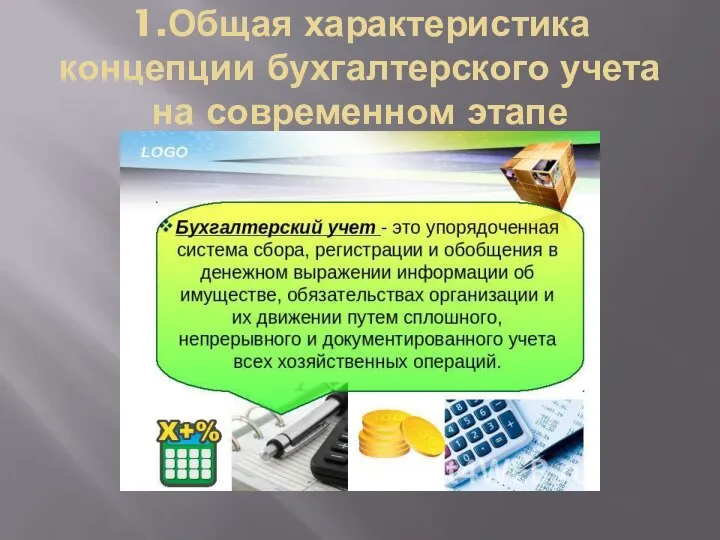

- 2. 1.Общая характеристика концепции бухгалтерского учета на современном этапе

- 5. Концепции, закладывающие основу для подготовки и представления финансовой отчетности российскими организациями, содержатся в Проекте Концептуальных основ

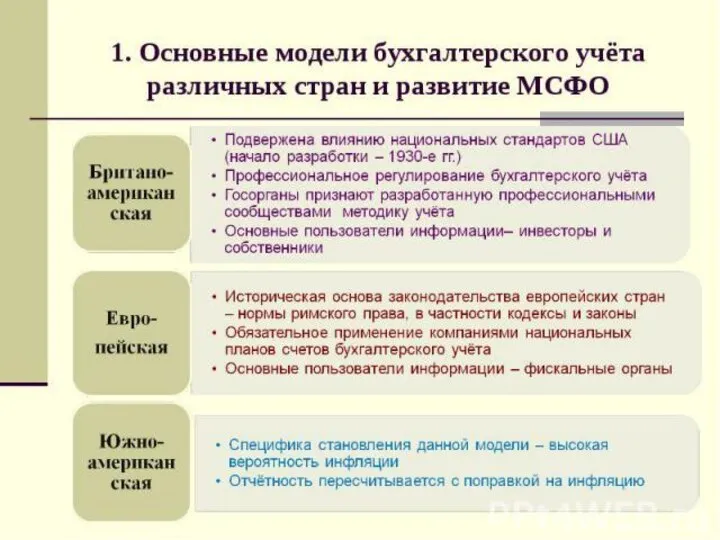

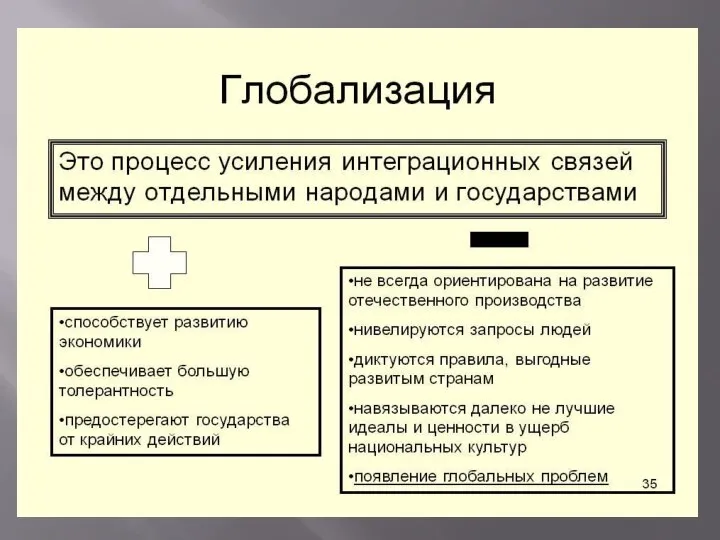

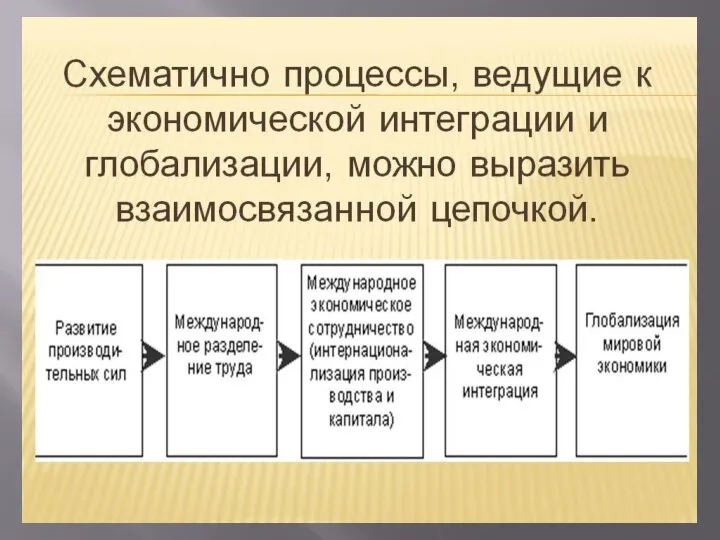

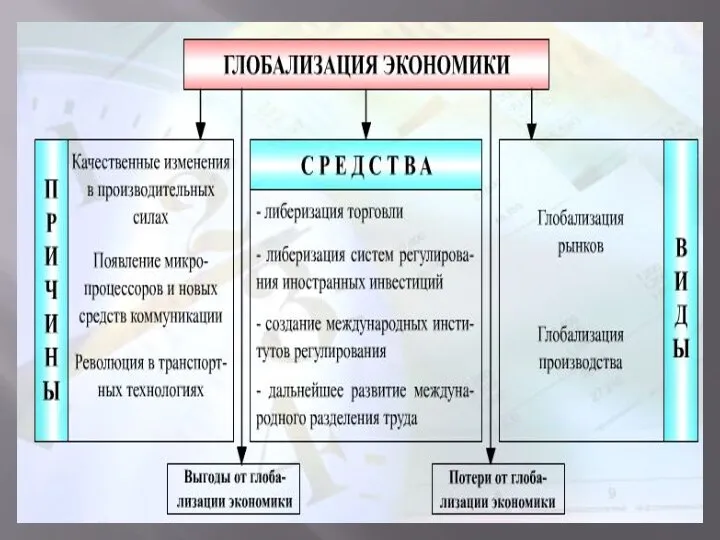

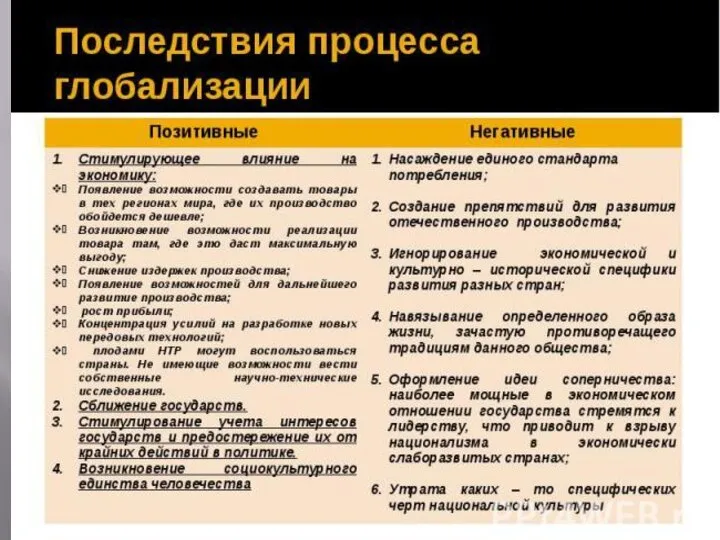

- 6. 2.Глобализация в мировой системе и ее влияние на учетные концепции бухгалтерского учета Глобализация- это совокупность процессов

- 8. Глобализация как новая ступень в развитии экономической истории общества означает процесс нарастающих изменений в институционально-экономической организации

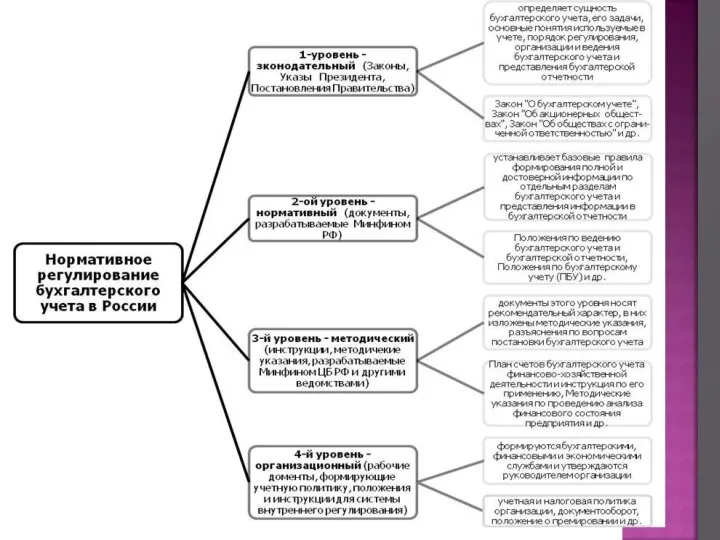

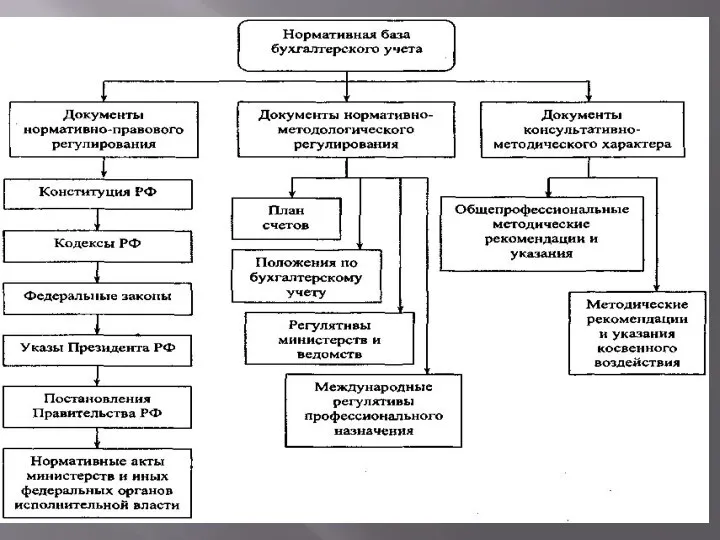

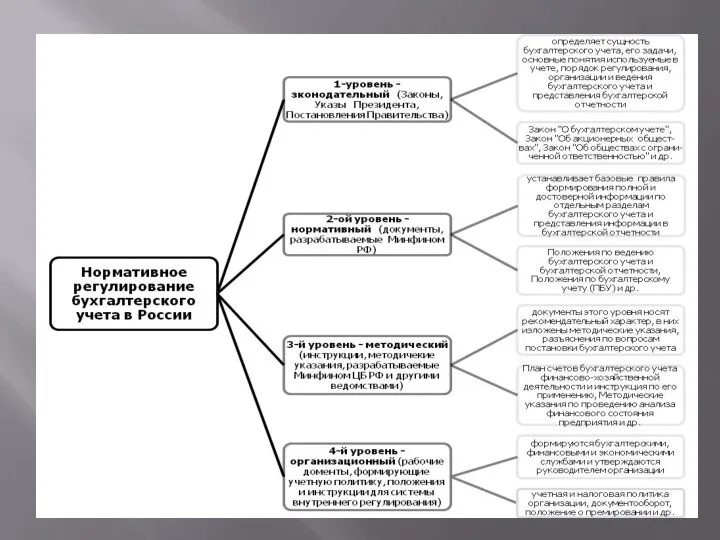

- 13. 3.Государственное воздействие на развитие бухгалтерского учета

- 17. Задача максимального снижения уровня неопределенности бухгалтерской информации и, соответственно, минимизации потерь от использования некачественной бухгалтерской информации

- 18. 4.Международные стандарты бухгалтерского учета В соответствии с Принципами, цель финансовой отчетности состоит в предоставлении информации о

- 24. Скачать презентацию

Слайд 5Концепции, закладывающие основу для подготовки и представления финансовой отчетности российскими организациями, содержатся

Концепции, закладывающие основу для подготовки и представления финансовой отчетности российскими организациями, содержатся

Слайд 62.Глобализация в мировой системе и ее влияние на учетные концепции бухгалтерского учета

Глобализация-

2.Глобализация в мировой системе и ее влияние на учетные концепции бухгалтерского учета

Глобализация-

Слайд 8Глобализация как новая ступень в развитии экономической истории общества означает процесс нарастающих

Глобализация как новая ступень в развитии экономической истории общества означает процесс нарастающих

Слайд 133.Государственное воздействие на развитие бухгалтерского учета

3.Государственное воздействие на развитие бухгалтерского учета

Слайд 17Задача максимального снижения уровня неопределенности бухгалтерской информации и, соответственно, минимизации потерь от

Задача максимального снижения уровня неопределенности бухгалтерской информации и, соответственно, минимизации потерь от

Слайд 184.Международные стандарты бухгалтерского учета

В соответствии с Принципами, цель финансовой отчетности состоит в

4.Международные стандарты бухгалтерского учета

В соответствии с Принципами, цель финансовой отчетности состоит в

«Как известно, мы очень усердно только отрицаем и обличаем нашу историю и о каких-либо характерах - идеалах не смеем и помышлять. Ид

«Как известно, мы очень усердно только отрицаем и обличаем нашу историю и о каких-либо характерах - идеалах не смеем и помышлять. Ид Общие принципы и пути изучения психического развития детей с ОВЗ

Общие принципы и пути изучения психического развития детей с ОВЗ Исландский язык

Исландский язык Введение. Науки о человеке. Происхождение человека

Введение. Науки о человеке. Происхождение человека Управление численностью персонала

Управление численностью персонала Написание научной статьи

Написание научной статьи Лисипп и его творчество

Лисипп и его творчество Из прошлого в настоящее

Из прошлого в настоящее W w w. a l a d d i n. r uw w w. a l a d d i n – r d. r u Максим Чирков 6 октября 2011 г. г. Калуга "Решая реальные задачи ИБ, выполняем ФЗ N152. Продукты.

W w w. a l a d d i n. r uw w w. a l a d d i n – r d. r u Максим Чирков 6 октября 2011 г. г. Калуга "Решая реальные задачи ИБ, выполняем ФЗ N152. Продукты. Мультвикторина (2 часть)

Мультвикторина (2 часть) 7 титульные листы разделов

7 титульные листы разделов The Nursing Process

The Nursing Process Достижения лингвистов XVIII в. в изучении славянских языков

Достижения лингвистов XVIII в. в изучении славянских языков Мифы Древней Греции

Мифы Древней Греции Беловежская пуща

Беловежская пуща Наследственный фонд

Наследственный фонд Этапы реализации проекта

Этапы реализации проекта Поведение и здоровье

Поведение и здоровье 9kl_ist_R_Rossia_i_mir_na_rubezhe_18-19vv

9kl_ist_R_Rossia_i_mir_na_rubezhe_18-19vv Marketing research

Marketing research Как сделать так, чтобы билингвы хотели читать? Чтение должно доставлять творческое наслаждение: ребенок почувствует, что он вместе

Как сделать так, чтобы билингвы хотели читать? Чтение должно доставлять творческое наслаждение: ребенок почувствует, что он вместе Оценка качества переводов

Оценка качества переводов Перпендикулярность прямых и плоскостей (10 класс)

Перпендикулярность прямых и плоскостей (10 класс) Минем тәнем

Минем тәнем Загальні підходи до оцінки активних банківських операцій

Загальні підходи до оцінки активних банківських операцій Посткам-пейн диджитал кампании. Тибетский Центр “Церинг”

Посткам-пейн диджитал кампании. Тибетский Центр “Церинг” Русская масленица

Русская масленица Светодиодные технологии

Светодиодные технологии