Дипломная работа: «Налоговый учёт и ревизия расчётов с бюджетом (на материалах КУП «Слуцкое ЖКХ», г. Слуцк)»

- Дипломная работа: «Налоговый учёт и ревизия расчётов с бюджетом (на материалах КУП «Слуцкое ЖКХ», г. Слуцк)»

Содержание

- 2. Цель дипломной работы: изучение принятого порядка организации и состояния налогового учёта; разработка на данной основе предложений

- 3. Задачи дипломной работы: рассмотреть сущность и структуру налоговой системы Республики Беларусь; изучить значение и проблемы организации

- 4. Объект исследования: Коммунальное унитарное предприятие «Слуцкое ЖКХ» Слуцкого райисполкома (сокращенное наименование организации – КУП «Слуцкое ЖКХ»)

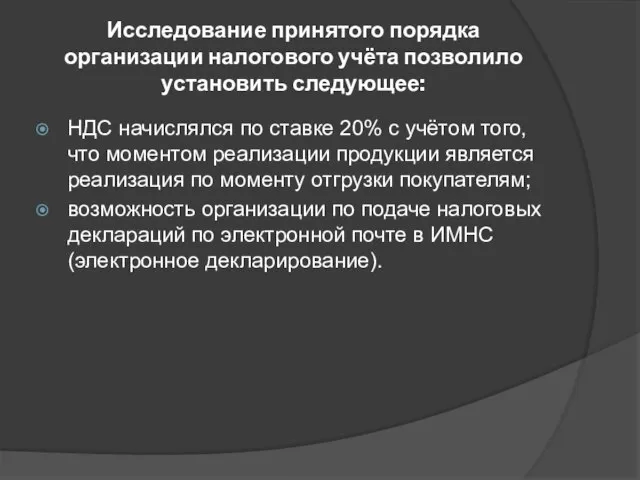

- 5. Исследование принятого порядка организации налогового учёта позволило установить следующее: Организацией применялась комбинированная форма ведения учёта; Организация

- 6. Исследование принятого порядка организации налогового учёта позволило установить следующее: НДС начислялся по ставке 20% с учётом

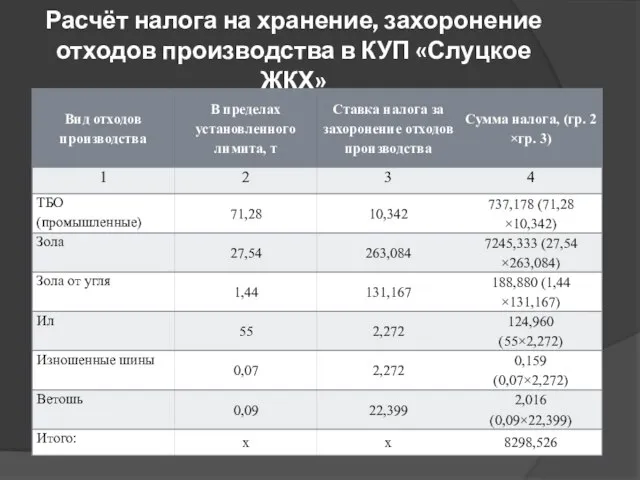

- 7. Расчёт налога на хранение, захоронение отходов производства в КУП «Слуцкое ЖКХ»

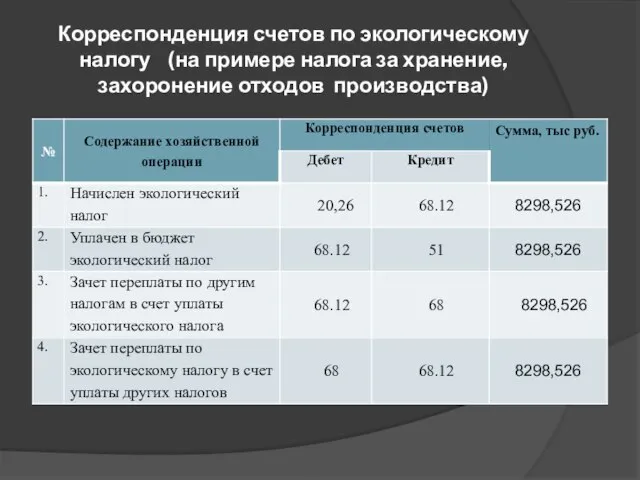

- 8. Корреспонденция счетов по экологическому налогу (на примере налога за хранение, захоронение отходов производства)

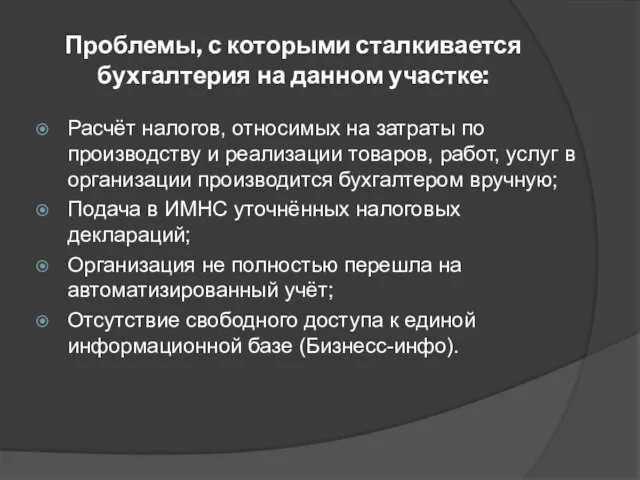

- 9. Проблемы, с которыми сталкивается бухгалтерия на данном участке: Расчёт налогов, относимых на затраты по производству и

- 10. Реализация принятой методики ревизии расчётов с бюджетом позволила отметить: правильно применяются установленные ставки налогов; законно используются

- 11. Проверка правильности расчёта земельного налога по категориям земель по городу

- 12. КоАП Республики Беларусь определены следующие меры ответственности:

- 13. Налоговый кодекс РБ (ст. 52) За несвоевременную уплату налогов в бюджет - пеня за каждый календарный

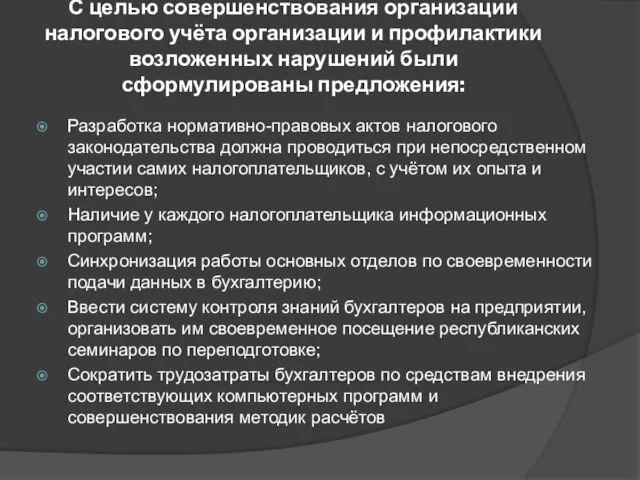

- 14. С целью совершенствования организации налогового учёта организации и профилактики возложенных нарушений были сформулированы предложения: Разработка нормативно-правовых

- 16. Скачать презентацию

Слайд 2Цель дипломной работы:

изучение принятого порядка организации и состояния налогового учёта;

разработка

Цель дипломной работы:

изучение принятого порядка организации и состояния налогового учёта;

разработка

Слайд 3Задачи дипломной работы:

рассмотреть сущность и структуру налоговой системы Республики Беларусь;

изучить значение

Задачи дипломной работы:

рассмотреть сущность и структуру налоговой системы Республики Беларусь;

изучить значение

Слайд 4Объект исследования:

Коммунальное унитарное предприятие «Слуцкое ЖКХ» Слуцкого райисполкома (сокращенное наименование организации –

Объект исследования:

Коммунальное унитарное предприятие «Слуцкое ЖКХ» Слуцкого райисполкома (сокращенное наименование организации –

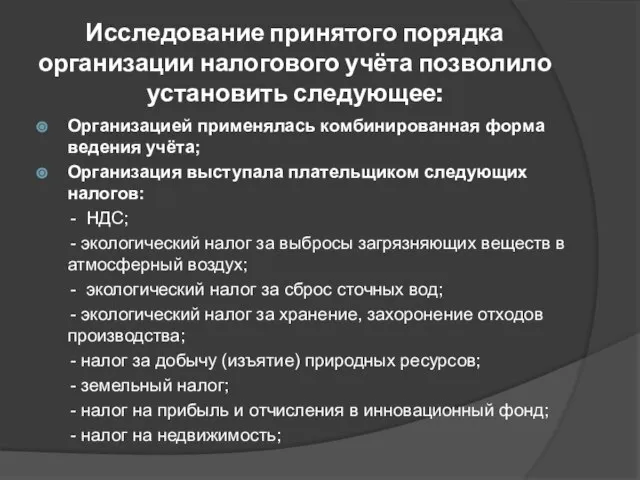

Слайд 5

Исследование принятого порядка организации налогового учёта позволило установить следующее:

Организацией применялась комбинированная форма

Исследование принятого порядка организации налогового учёта позволило установить следующее:

Организацией применялась комбинированная форма

Слайд 6Исследование принятого порядка организации налогового учёта позволило установить следующее:

НДС начислялся по ставке

Исследование принятого порядка организации налогового учёта позволило установить следующее:

НДС начислялся по ставке

Слайд 7

Расчёт налога на хранение, захоронение отходов производства в КУП «Слуцкое ЖКХ»

Расчёт налога на хранение, захоронение отходов производства в КУП «Слуцкое ЖКХ»

Слайд 8Корреспонденция счетов по экологическому налогу (на примере налога за хранение, захоронение отходов

Корреспонденция счетов по экологическому налогу (на примере налога за хранение, захоронение отходов

Слайд 9Проблемы, с которыми сталкивается бухгалтерия на данном участке:

Расчёт налогов, относимых на затраты

Проблемы, с которыми сталкивается бухгалтерия на данном участке:

Расчёт налогов, относимых на затраты

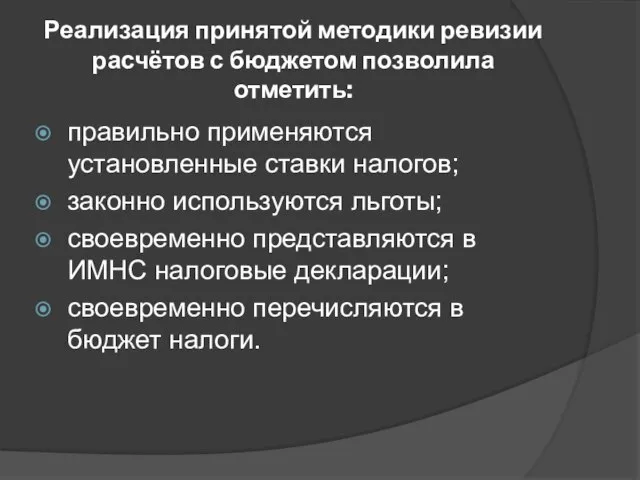

Слайд 10Реализация принятой методики ревизии расчётов с бюджетом позволила отметить:

правильно применяются установленные ставки

Реализация принятой методики ревизии расчётов с бюджетом позволила отметить:

правильно применяются установленные ставки

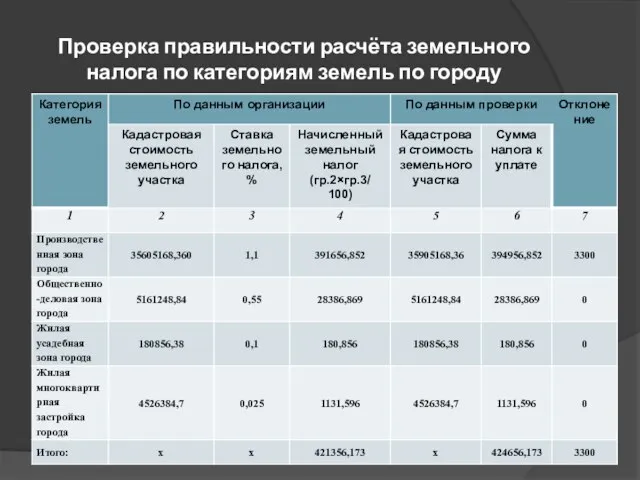

Слайд 11Проверка правильности расчёта земельного налога по категориям земель по городу

Проверка правильности расчёта земельного налога по категориям земель по городу

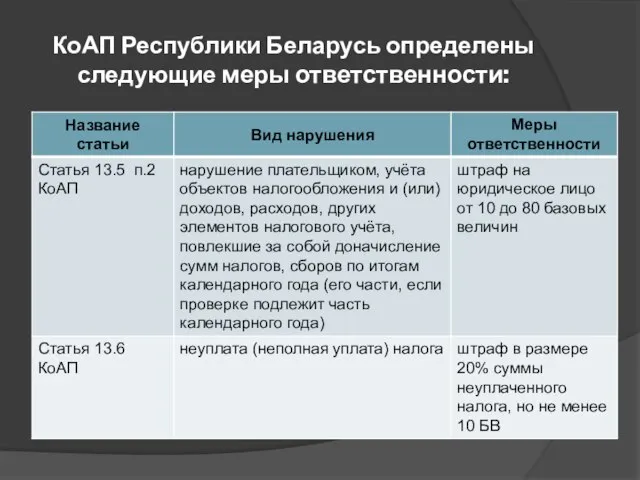

Слайд 12КоАП Республики Беларусь определены следующие меры ответственности:

КоАП Республики Беларусь определены следующие меры ответственности:

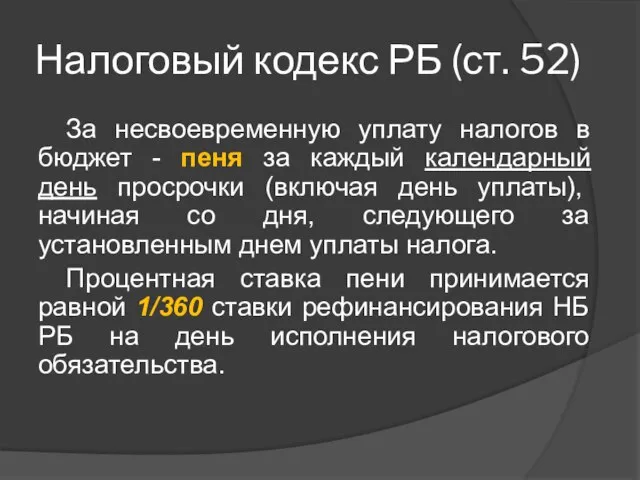

Слайд 13Налоговый кодекс РБ (ст. 52)

За несвоевременную уплату налогов в бюджет - пеня

Налоговый кодекс РБ (ст. 52)

За несвоевременную уплату налогов в бюджет - пеня

Слайд 14

С целью совершенствования организации налогового учёта организации и профилактики возложенных нарушений были

С целью совершенствования организации налогового учёта организации и профилактики возложенных нарушений были

Объёмы тел

Объёмы тел Произнеси правильно!

Произнеси правильно! Презентация на тему Счет в пределах 100

Презентация на тему Счет в пределах 100 Программа деятельности летнего оздоровительного лагеря с дневным пребыванием детей Правнуки Победы

Программа деятельности летнего оздоровительного лагеря с дневным пребыванием детей Правнуки Победы Проблемы адаптации учебных мигрантов из Азии в российских университетах

Проблемы адаптации учебных мигрантов из Азии в российских университетах Применение ИКТ на уроках английского языка.

Применение ИКТ на уроках английского языка. Почка – зачаточный побег растения

Почка – зачаточный побег растения Структура жития святых

Структура жития святых МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР

МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР Эмоции и воля. Процессы психической регуляции

Эмоции и воля. Процессы психической регуляции Технология DITA: обзор возможностей и основные преимущества

Технология DITA: обзор возможностей и основные преимущества Торговый робот

Торговый робот МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

МАТЕМАТИЧЕСКАЯ СТАТИСТИКА Компьютерная грамотность молодежи как основа информационной культуры

Компьютерная грамотность молодежи как основа информационной культуры Экологические проблемы Санкт-Петербурга

Экологические проблемы Санкт-Петербурга  Проблема взаимосвязи обучения и развития

Проблема взаимосвязи обучения и развития Презентация на тему Черепахи

Презентация на тему Черепахи Russia Under Stalin

Russia Under Stalin Посвящение в первоклассники

Посвящение в первоклассники Драматургические опыты А.П.Чехова.История создания пьесы «Вишнёвый сад». Сложность и многозначность отношений между героями пьес

Драматургические опыты А.П.Чехова.История создания пьесы «Вишнёвый сад». Сложность и многозначность отношений между героями пьес Лесные производители.

Лесные производители. CyberFarm. Состав команды

CyberFarm. Состав команды Промоакции и их роль в продвижении товаров

Промоакции и их роль в продвижении товаров Weihnachten in Deutschland

Weihnachten in Deutschland Сто лет тому назадТуберкулёзные пациенты из Россий в Давосе

Сто лет тому назадТуберкулёзные пациенты из Россий в Давосе Презентация на тему Восточная Сибирь

Презентация на тему Восточная Сибирь Графические изображения пространственных объектов на плоскости

Графические изображения пространственных объектов на плоскости «Отраслевое сообщество нужно приличному человеку»

«Отраслевое сообщество нужно приличному человеку»