«Добросовестный – честно выполняющий свои обязательства, обязанности» (С.М. Ожегов. Толковый словарь русского языка. –М., 1992 г.)

- «Добросовестный – честно выполняющий свои обязательства, обязанности» (С.М. Ожегов. Толковый словарь русского языка. –М., 1992 г.)

Содержание

- 2. ЧТО ОЗНАЧАЕТ «ДОБРОСОВЕСТНОСТЬ НАЛОГОПЛАТЕЛЬЩИКА»?

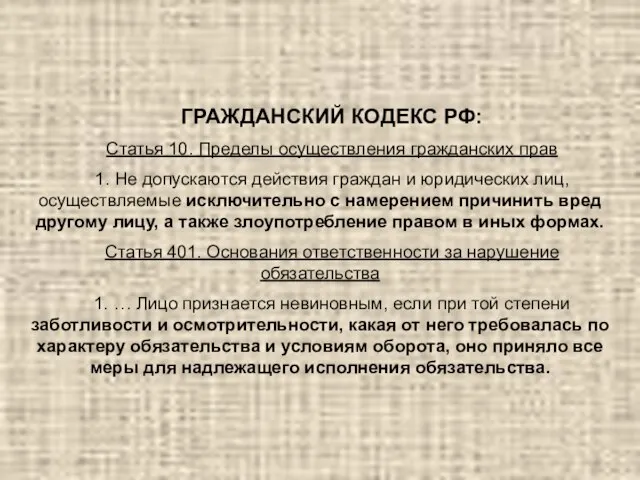

- 3. ГРАЖДАНСКИЙ КОДЕКС РФ: Статья 10. Пределы осуществления гражданских прав 1. Не допускаются действия граждан и юридических

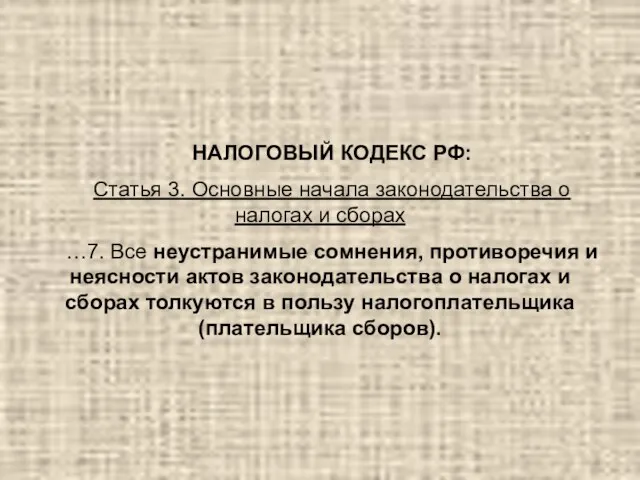

- 4. НАЛОГОВЫЙ КОДЕКС РФ: Статья 3. Основные начала законодательства о налогах и сборах …7. Все неустранимые сомнения,

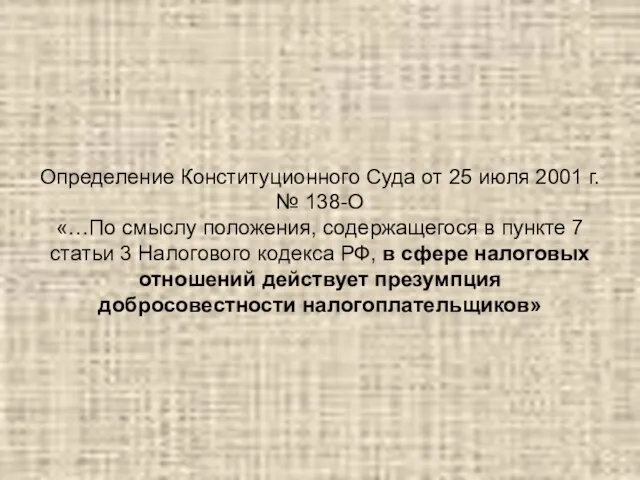

- 5. Определение Конституционного Суда от 25 июля 2001 г. № 138-О «…По смыслу положения, содержащегося в пункте

- 6. Cудебная практика по вопросу о праве налоговых органов на обращение в суд с требованием о признании

- 7. Рассмотрим материалы дела (ФАС Ханты-Мансийского автономного округа - Югры от 18.08.2004 г. дело N А75-2589-Г/04) «Налоговая

- 8. Исковые требования были мотивированы тем, что договор купли-продажи на основании ст. 170 ГК РФ является мнимой

- 9. Арбитражный суд первой инстанции прекратил производство (определение ФАС Ханты-Мансийского автономного округа - Югры от 18.08.2004 г.

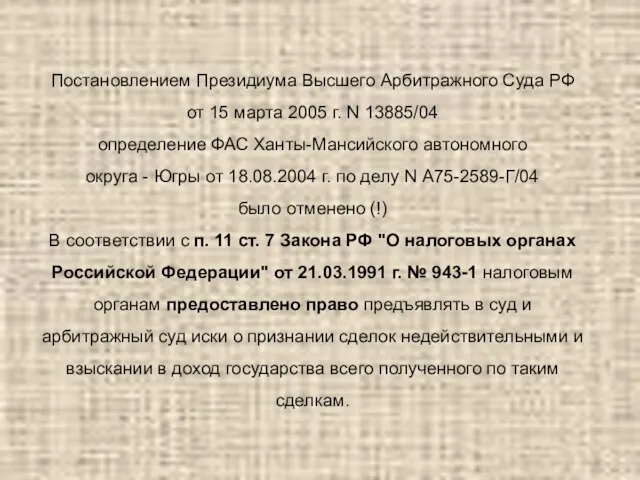

- 10. Постановлением Президиума Высшего Арбитражного Суда РФ от 15 марта 2005 г. N 13885/04 определение ФАС Ханты-Мансийского

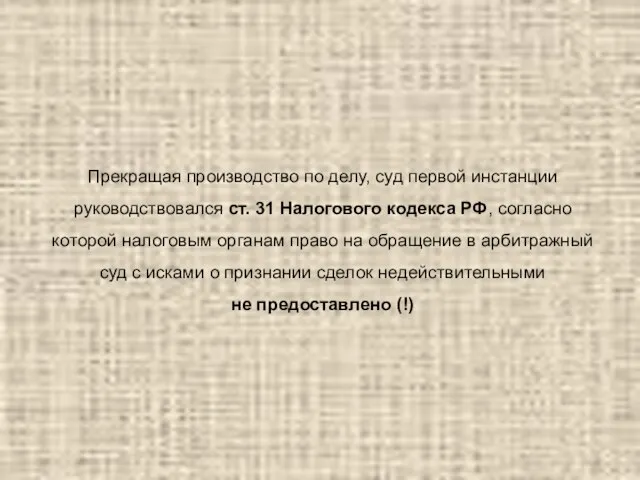

- 11. Прекращая производство по делу, суд первой инстанции руководствовался ст. 31 Налогового кодекса РФ, согласно которой налоговым

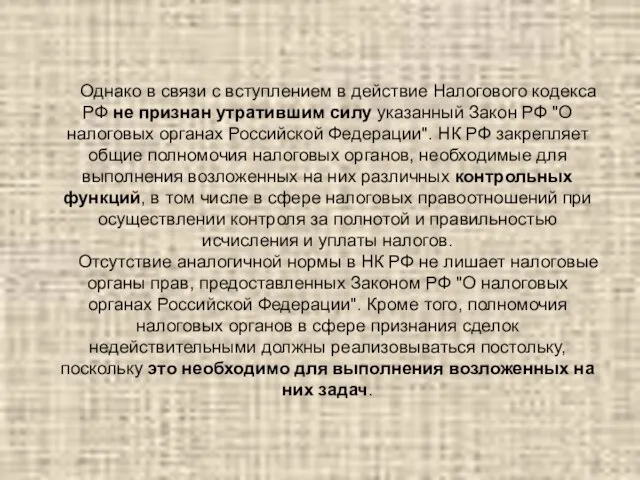

- 12. Однако в связи с вступлением в действие Налогового кодекса РФ не признан утратившим силу указанный Закон

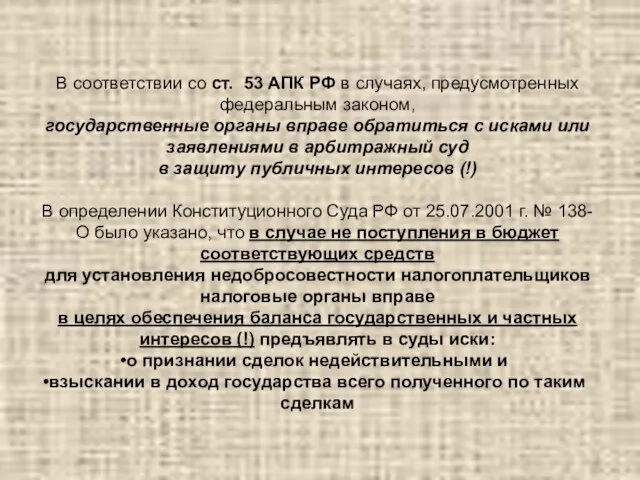

- 13. В соответствии со ст. 53 АПК РФ в случаях, предусмотренных федеральным законом, государственные органы вправе обратиться

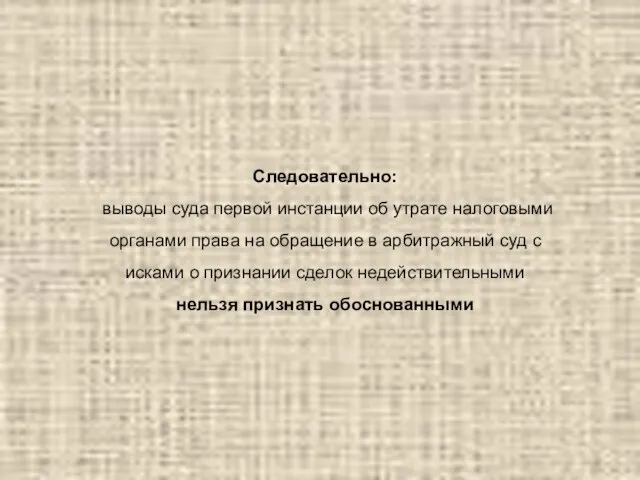

- 14. Следовательно: выводы суда первой инстанции об утрате налоговыми органами права на обращение в арбитражный суд с

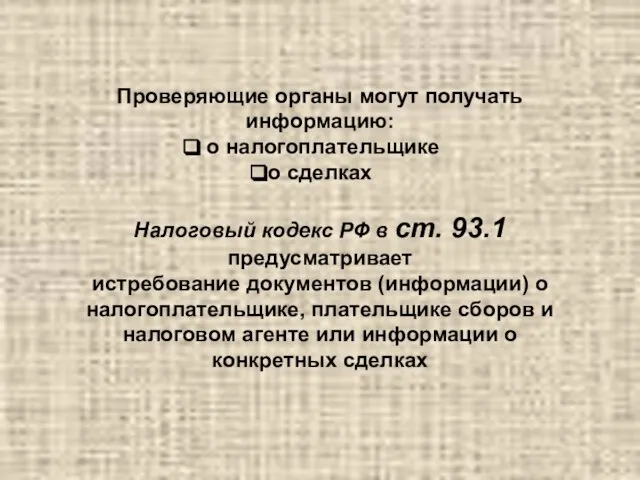

- 15. Проверяющие органы могут получать информацию: о налогоплательщике о сделках Налоговый кодекс РФ в ст. 93.1 предусматривает

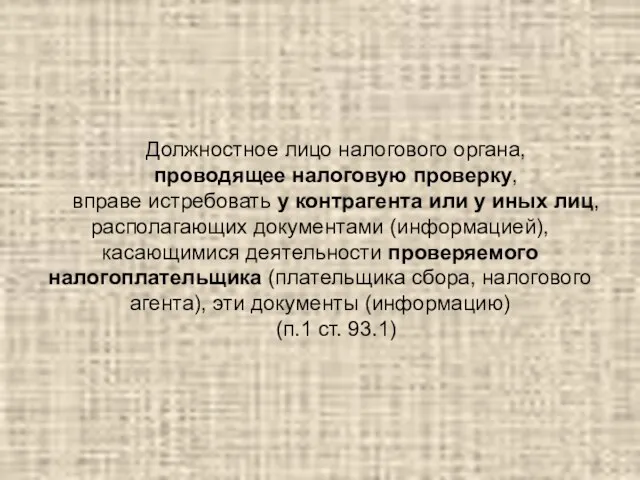

- 16. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих

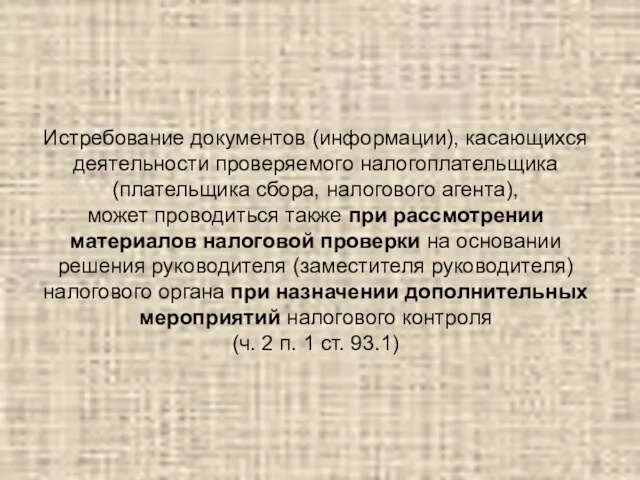

- 17. Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), может проводиться также при рассмотрении

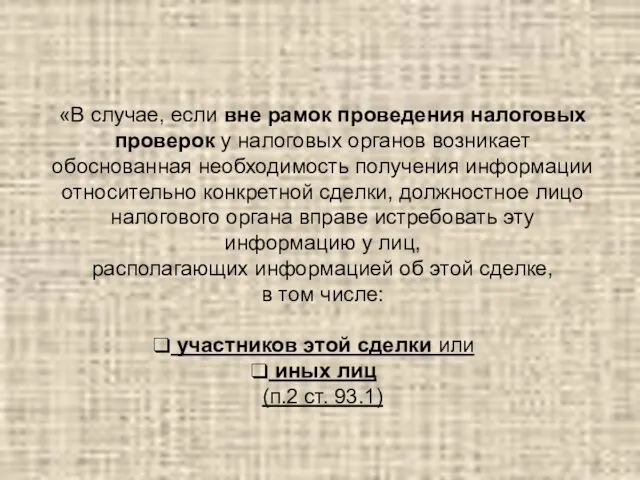

- 18. «В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения информации

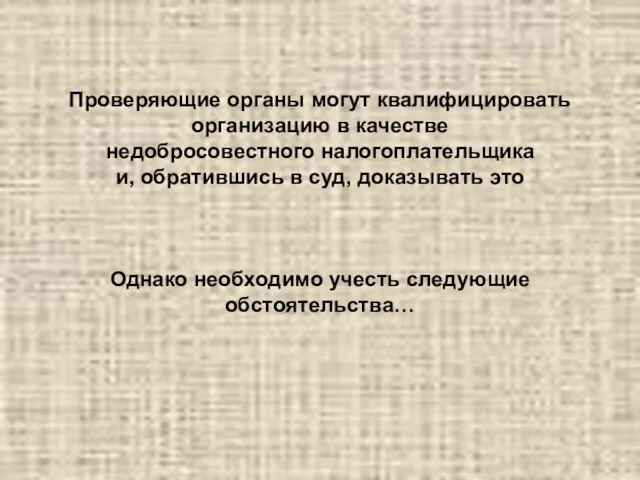

- 19. Проверяющие органы могут квалифицировать организацию в качестве недобросовестного налогоплательщика и, обратившись в суд, доказывать это Однако

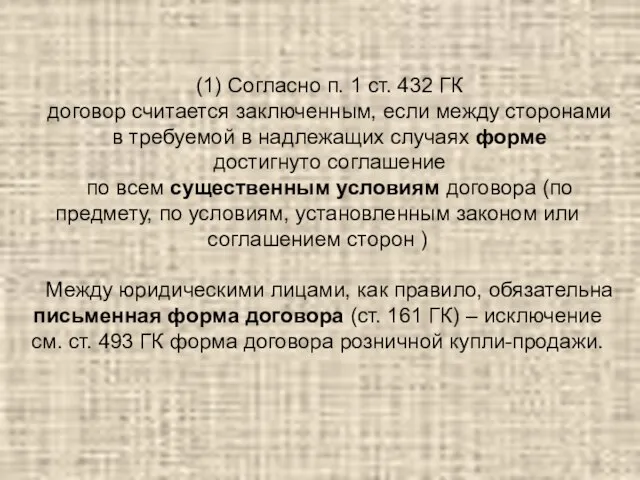

- 20. (1) Согласно п. 1 ст. 432 ГК договор считается заключенным, если между сторонами в требуемой в

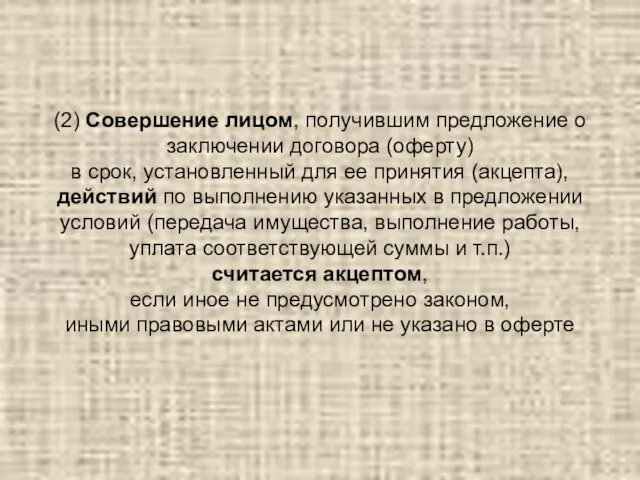

- 21. (2) Совершение лицом, получившим предложение о заключении договора (оферту) в срок, установленный для ее принятия (акцепта),

- 22. (3) В постановлении Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля

- 23. (4) Для квалификации указанных действий в качестве акцепта достаточно, чтобы лицо, получившее оферту (в том числе

- 24. (6) Если покупателями (товаров, услуг): платежи были произведены факт совершения сделки подтвержден соответствующими первичными документами, то

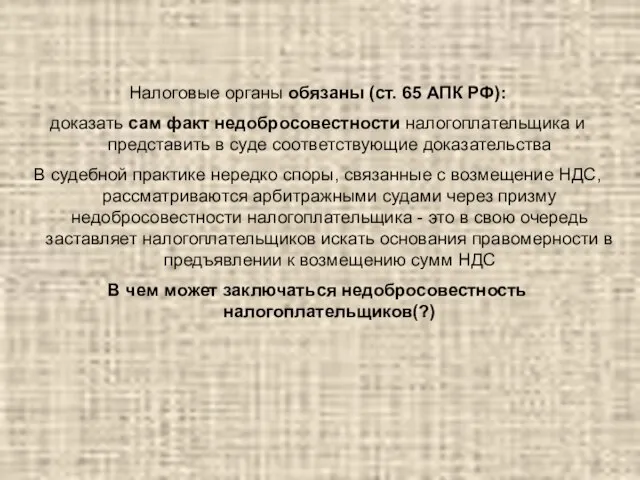

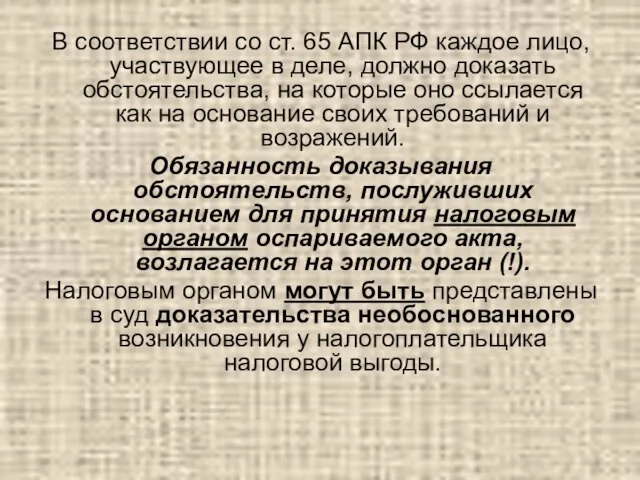

- 25. Налоговые органы обязаны (ст. 65 АПК РФ): доказать сам факт недобросовестности налогоплательщика и представить в суде

- 26. Рассмотрим примеры из судебной практики, которые могут свидетельствовать о направленности действий налогоплательщика исключительно на уклонение от

- 27. Пример 1. «Единственная цель – снизить налоговое бремя» Действия (сделки) налогоплательщика заведомо искусственны и не имеют

- 28. Пример 2. «Несуществующие контрагенты, фиктивные хозяйственные операции» (1) Отсутствует экономическая правоспособность участников сделок (поставщиков, покупателей), реальность

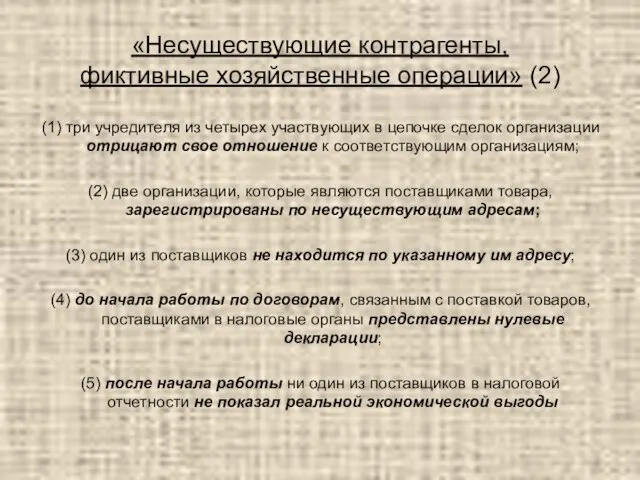

- 29. «Несуществующие контрагенты, фиктивные хозяйственные операции» (2) (1) три учредителя из четырех участвующих в цепочке сделок организации

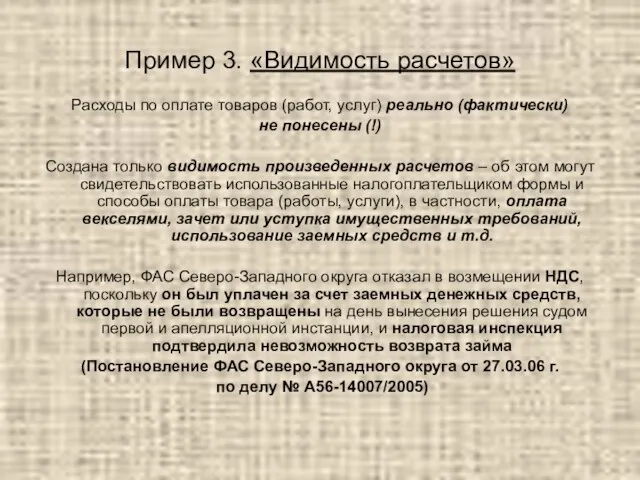

- 30. Пример 3. «Видимость расчетов» Расходы по оплате товаров (работ, услуг) реально (фактически) не понесены (!) Создана

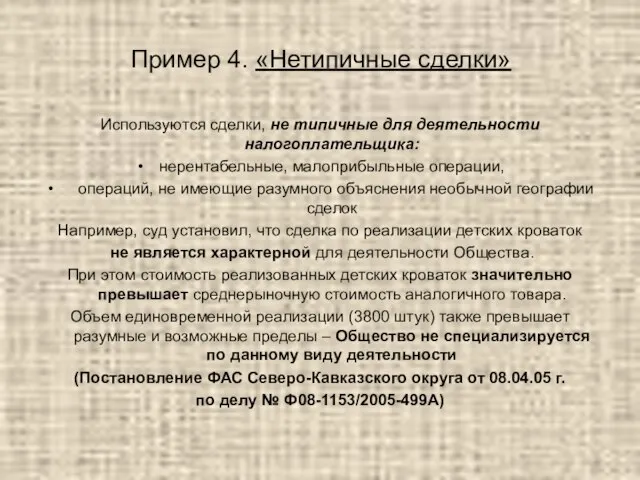

- 31. Пример 4. «Нетипичные сделки» Используются сделки, не типичные для деятельности налогоплательщика: нерентабельные, малоприбыльные операции, операций, не

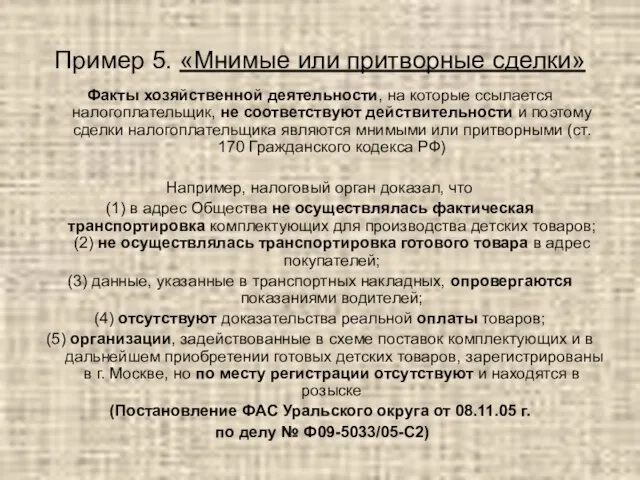

- 32. Пример 5. «Мнимые или притворные сделки» Факты хозяйственной деятельности, на которые ссылается налогоплательщик, не соответствуют действительности

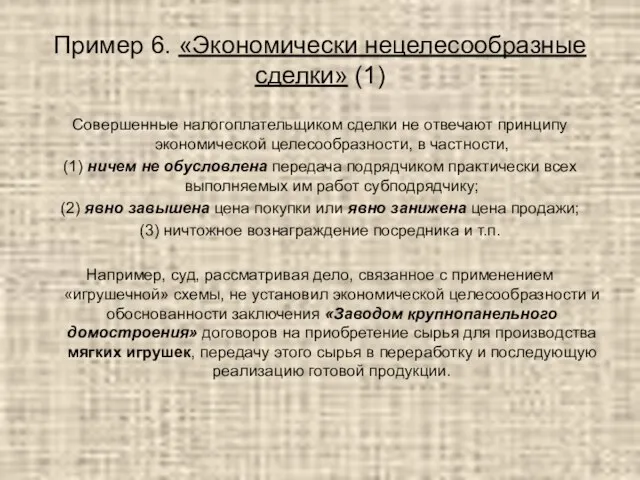

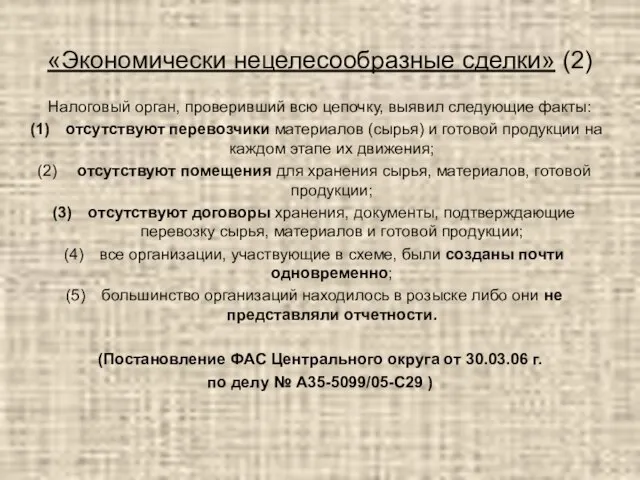

- 33. Пример 6. «Экономически нецелесообразные сделки» (1) Совершенные налогоплательщиком сделки не отвечают принципу экономической целесообразности, в частности,

- 34. «Экономически нецелесообразные сделки» (2) Налоговый орган, проверивший всю цепочку, выявил следующие факты: отсутствуют перевозчики материалов (сырья)

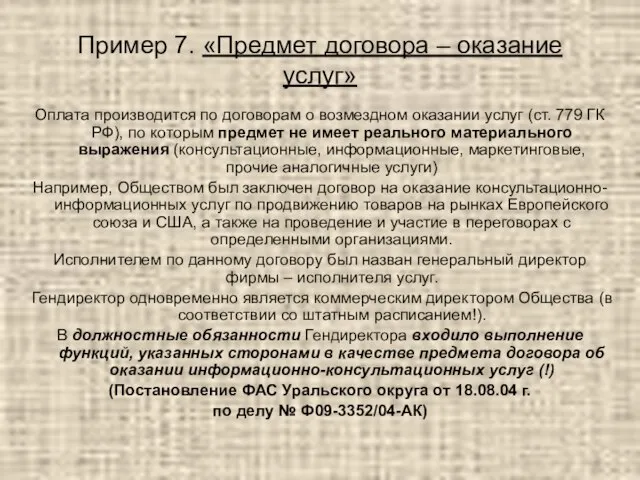

- 35. Пример 7. «Предмет договора – оказание услуг» Оплата производится по договорам о возмездном оказании услуг (ст.

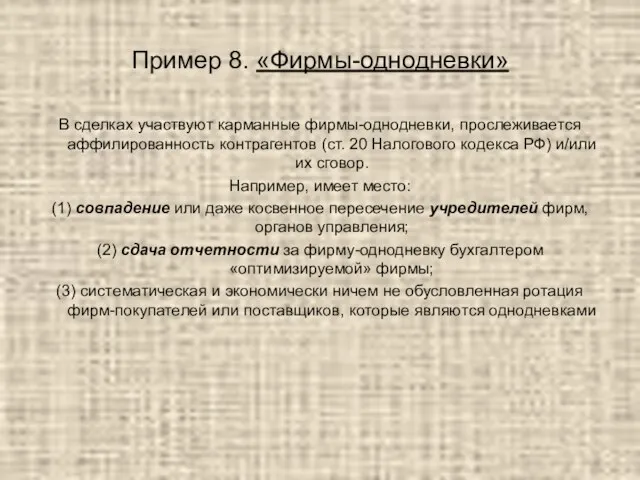

- 36. Пример 8. «Фирмы-однодневки» В сделках участвуют карманные фирмы-однодневки, прослеживается аффилированность контрагентов (ст. 20 Налогового кодекса РФ)

- 37. НОВОЕ В СУДЕБНОЙ ПРАКТИКЕ ПО ВОПРОСАМ НЕДЕЙСТВИТЕЛЬНОСТИ ДОГОВОРОВ

- 38. Для обеспечения единообразия судебной практики принято Постановление Пленума ВАС РФ «Об оценке арбитражными судами обоснованности получения

- 39. Судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере

- 40. Налоговая выгода не может рассматриваться (!) в качестве самостоятельной деловой цели. Если судом будет установлено, что

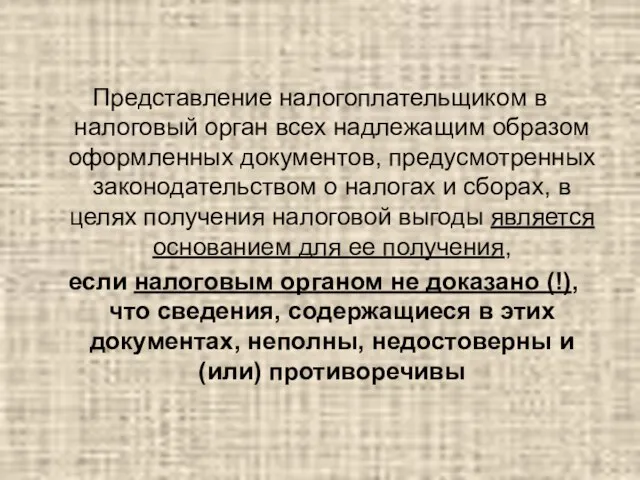

- 41. Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения (либо эффективности использования)капитала

- 42. Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах,

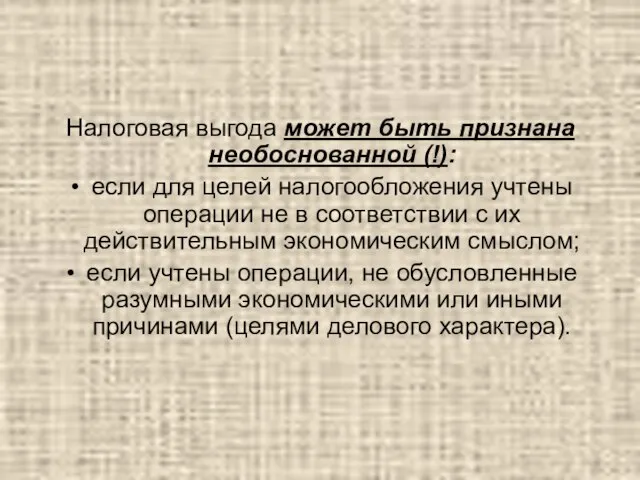

- 43. В соответствии со ст. 65 АПК РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на

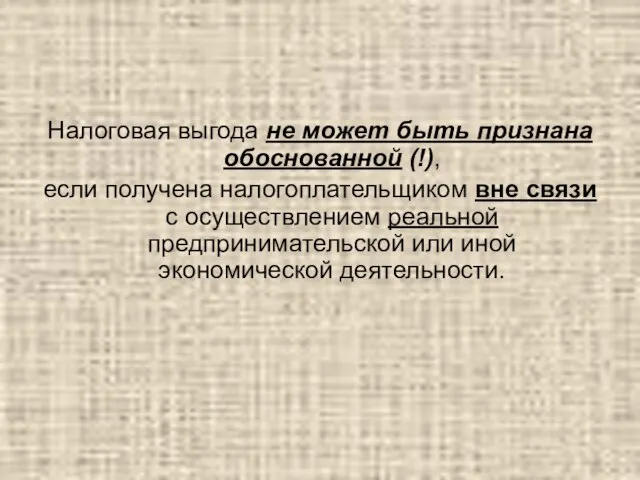

- 44. Налоговая выгода может быть признана необоснованной (!): если для целей налогообложения учтены операции не в соответствии

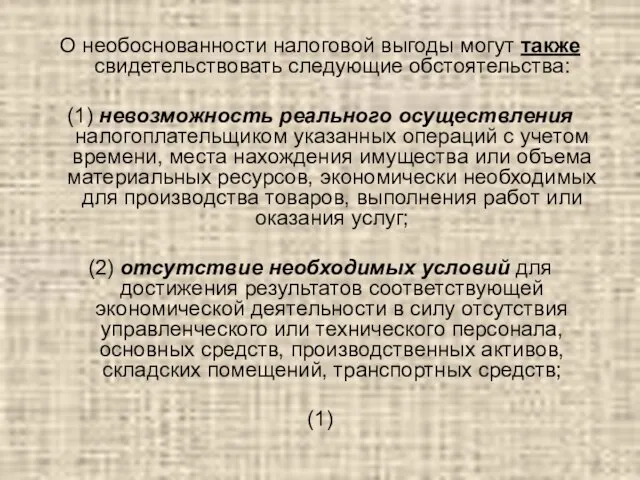

- 45. Налоговая выгода не может быть признана обоснованной (!), если получена налогоплательщиком вне связи с осуществлением реальной

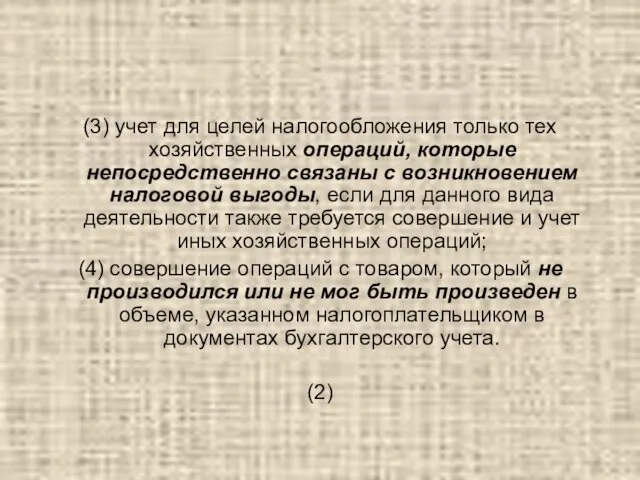

- 46. О необоснованности налоговой выгоды могут также свидетельствовать следующие обстоятельства: (1) невозможность реального осуществления налогоплательщиком указанных операций

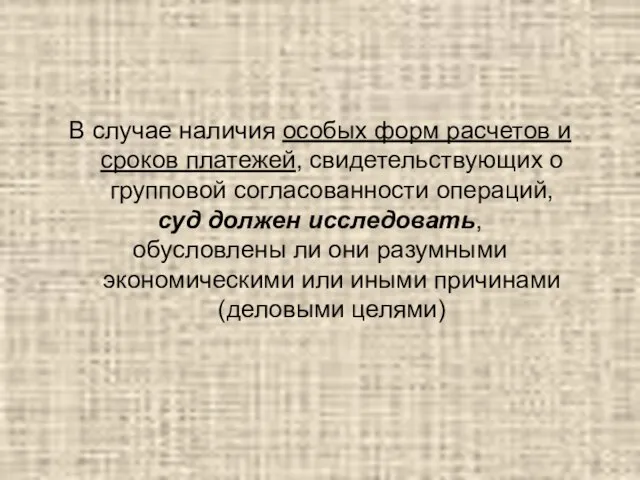

- 47. (3) учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды,

- 48. В случае наличия особых форм расчетов и сроков платежей, свидетельствующих о групповой согласованности операций, суд должен

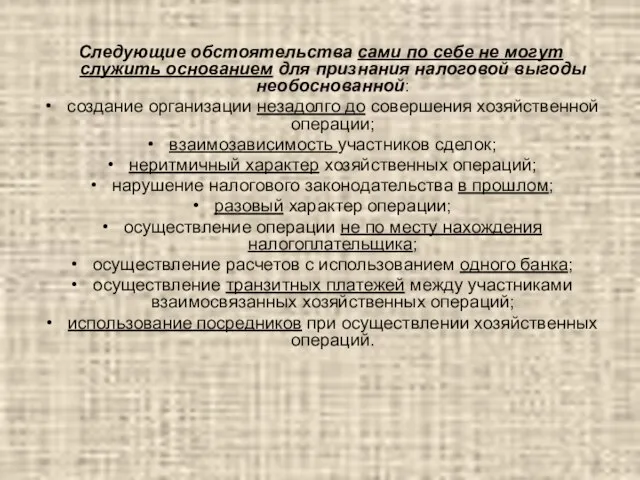

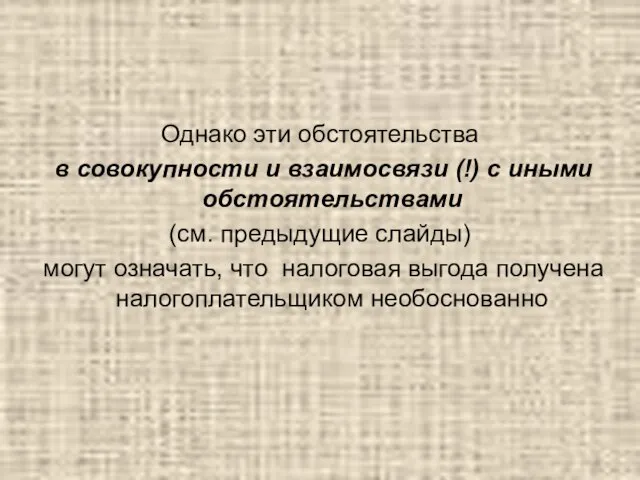

- 49. Следующие обстоятельства сами по себе не могут служить основанием для признания налоговой выгоды необоснованной: создание организации

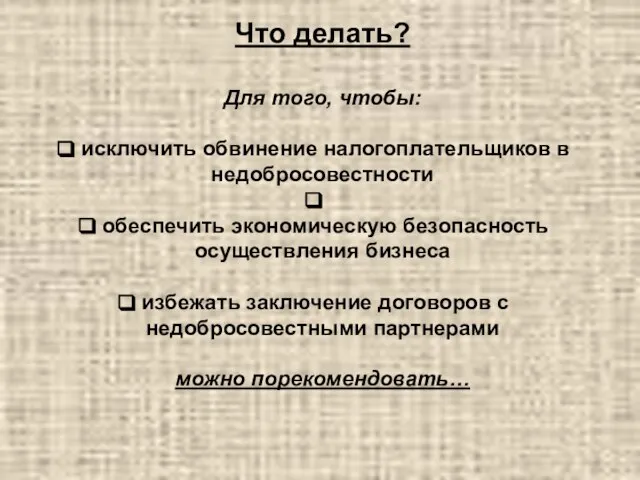

- 50. Однако эти обстоятельства в совокупности и взаимосвязи (!) с иными обстоятельствами (см. предыдущие слайды) могут означать,

- 51. Что делать? Для того, чтобы: исключить обвинение налогоплательщиков в недобросовестности обеспечить экономическую безопасность осуществления бизнеса избежать

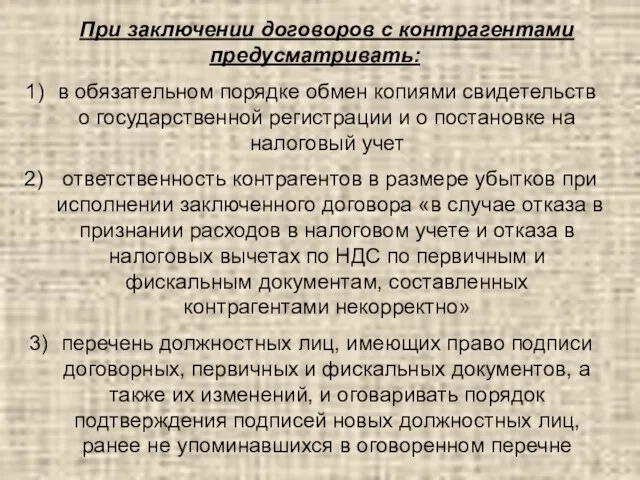

- 52. При заключении договоров с контрагентами предусматривать: в обязательном порядке обмен копиями свидетельств о государственной регистрации и

- 54. Скачать презентацию

Слайд 3ГРАЖДАНСКИЙ КОДЕКС РФ:

Статья 10. Пределы осуществления гражданских прав

1. Не допускаются действия граждан

ГРАЖДАНСКИЙ КОДЕКС РФ:

Статья 10. Пределы осуществления гражданских прав

1. Не допускаются действия граждан

Слайд 4НАЛОГОВЫЙ КОДЕКС РФ:

Статья 3. Основные начала законодательства о налогах и сборах

…7. Все

НАЛОГОВЫЙ КОДЕКС РФ:

Статья 3. Основные начала законодательства о налогах и сборах

…7. Все

Слайд 5Определение Конституционного Суда от 25 июля 2001 г. № 138-О

«…По смыслу

Определение Конституционного Суда от 25 июля 2001 г. № 138-О

«…По смыслу

Слайд 6Cудебная практика по вопросу о праве налоговых органов на обращение в суд

Cудебная практика по вопросу о праве налоговых органов на обращение в суд

Слайд 7Рассмотрим материалы дела

(ФАС Ханты-Мансийского автономного округа - Югры от 18.08.2004 г. дело

Рассмотрим материалы дела

(ФАС Ханты-Мансийского автономного округа - Югры от 18.08.2004 г. дело

Слайд 8Исковые требования были мотивированы тем, что договор купли-продажи на основании ст. 170

Исковые требования были мотивированы тем, что договор купли-продажи на основании ст. 170

Слайд 9Арбитражный суд первой инстанции прекратил производство (определение ФАС Ханты-Мансийского автономного округа -

Арбитражный суд первой инстанции прекратил производство (определение ФАС Ханты-Мансийского автономного округа -

Слайд 10Постановлением Президиума Высшего Арбитражного Суда РФ

от 15 марта 2005 г. N

Постановлением Президиума Высшего Арбитражного Суда РФ

от 15 марта 2005 г. N

Слайд 11Прекращая производство по делу, суд первой инстанции руководствовался ст. 31 Налогового кодекса

Прекращая производство по делу, суд первой инстанции руководствовался ст. 31 Налогового кодекса

Слайд 12Однако в связи с вступлением в действие Налогового кодекса РФ не признан

Однако в связи с вступлением в действие Налогового кодекса РФ не признан

Слайд 13В соответствии со ст. 53 АПК РФ в случаях, предусмотренных федеральным законом,

В соответствии со ст. 53 АПК РФ в случаях, предусмотренных федеральным законом,

Слайд 14Следовательно:

выводы суда первой инстанции об утрате налоговыми органами права на обращение

Следовательно:

выводы суда первой инстанции об утрате налоговыми органами права на обращение

Слайд 15Проверяющие органы могут получать информацию:

о налогоплательщике

о сделках

Налоговый кодекс РФ в ст.

Проверяющие органы могут получать информацию:

о налогоплательщике

о сделках

Налоговый кодекс РФ в ст.

Слайд 16Должностное лицо налогового органа,

проводящее налоговую проверку,

вправе истребовать у контрагента или

Должностное лицо налогового органа,

проводящее налоговую проверку,

вправе истребовать у контрагента или

Слайд 17Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента),

может

Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента),

может

Слайд 18«В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает

«В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает

Слайд 19Проверяющие органы могут квалифицировать

организацию в качестве

недобросовестного налогоплательщика

и, обратившись в суд, доказывать

Проверяющие органы могут квалифицировать

организацию в качестве

недобросовестного налогоплательщика

и, обратившись в суд, доказывать

Слайд 20(1) Согласно п. 1 ст. 432 ГК

договор считается заключенным, если между

договор считается заключенным, если между

Слайд 21(2) Совершение лицом, получившим предложение о заключении договора (оферту)

в срок, установленный

(2) Совершение лицом, получившим предложение о заключении договора (оферту)

в срок, установленный

Слайд 22(3) В постановлении Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда

(3) В постановлении Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда

Слайд 23(4) Для квалификации указанных действий в качестве акцепта достаточно, чтобы лицо, получившее

(4) Для квалификации указанных действий в качестве акцепта достаточно, чтобы лицо, получившее

Слайд 24(6) Если покупателями (товаров, услуг):

платежи были произведены

факт совершения сделки

(6) Если покупателями (товаров, услуг):

платежи были произведены

факт совершения сделки

Слайд 25Налоговые органы обязаны (ст. 65 АПК РФ):

доказать сам факт недобросовестности налогоплательщика и

Налоговые органы обязаны (ст. 65 АПК РФ):

доказать сам факт недобросовестности налогоплательщика и

Слайд 26Рассмотрим примеры из судебной практики,

которые могут свидетельствовать о направленности действий налогоплательщика

Рассмотрим примеры из судебной практики,

которые могут свидетельствовать о направленности действий налогоплательщика

Слайд 27Пример 1. «Единственная цель – снизить налоговое бремя»

Действия (сделки) налогоплательщика заведомо

Пример 1. «Единственная цель – снизить налоговое бремя»

Действия (сделки) налогоплательщика заведомо

Слайд 28Пример 2. «Несуществующие контрагенты,

фиктивные хозяйственные операции» (1)

Отсутствует экономическая правоспособность участников сделок

Пример 2. «Несуществующие контрагенты,

фиктивные хозяйственные операции» (1)

Отсутствует экономическая правоспособность участников сделок

Слайд 29«Несуществующие контрагенты,

фиктивные хозяйственные операции» (2)

(1) три учредителя из четырех участвующих в

«Несуществующие контрагенты,

фиктивные хозяйственные операции» (2)

(1) три учредителя из четырех участвующих в

Слайд 30Пример 3. «Видимость расчетов»

Расходы по оплате товаров (работ, услуг) реально (фактически)

не понесены

Пример 3. «Видимость расчетов»

Расходы по оплате товаров (работ, услуг) реально (фактически)

не понесены

Слайд 31Пример 4. «Нетипичные сделки»

Используются сделки, не типичные для деятельности налогоплательщика:

нерентабельные, малоприбыльные

Пример 4. «Нетипичные сделки»

Используются сделки, не типичные для деятельности налогоплательщика:

нерентабельные, малоприбыльные

Слайд 32Пример 5. «Мнимые или притворные сделки»

Факты хозяйственной деятельности, на которые ссылается налогоплательщик,

Пример 5. «Мнимые или притворные сделки»

Факты хозяйственной деятельности, на которые ссылается налогоплательщик,

Слайд 33Пример 6. «Экономически нецелесообразные сделки» (1)

Совершенные налогоплательщиком сделки не отвечают принципу экономической

Пример 6. «Экономически нецелесообразные сделки» (1)

Совершенные налогоплательщиком сделки не отвечают принципу экономической

Слайд 34«Экономически нецелесообразные сделки» (2)

Налоговый орган, проверивший всю цепочку, выявил следующие факты:

отсутствуют перевозчики

«Экономически нецелесообразные сделки» (2)

Налоговый орган, проверивший всю цепочку, выявил следующие факты:

отсутствуют перевозчики

Слайд 35Пример 7. «Предмет договора – оказание услуг»

Оплата производится по договорам о возмездном

Пример 7. «Предмет договора – оказание услуг»

Оплата производится по договорам о возмездном

Слайд 36Пример 8. «Фирмы-однодневки»

В сделках участвуют карманные фирмы-однодневки, прослеживается аффилированность контрагентов (ст. 20

Пример 8. «Фирмы-однодневки»

В сделках участвуют карманные фирмы-однодневки, прослеживается аффилированность контрагентов (ст. 20

Слайд 37НОВОЕ В СУДЕБНОЙ ПРАКТИКЕ

ПО ВОПРОСАМ НЕДЕЙСТВИТЕЛЬНОСТИ ДОГОВОРОВ

НОВОЕ В СУДЕБНОЙ ПРАКТИКЕ

ПО ВОПРОСАМ НЕДЕЙСТВИТЕЛЬНОСТИ ДОГОВОРОВ

Слайд 38Для обеспечения единообразия

судебной практики принято

Постановление Пленума ВАС РФ «Об оценке

Для обеспечения единообразия

судебной практики принято

Постановление Пленума ВАС РФ «Об оценке

Слайд 39Судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных

Судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных

Слайд 40

Налоговая выгода не может рассматриваться (!) в качестве самостоятельной деловой цели.

Если

Налоговая выгода не может рассматриваться (!) в качестве самостоятельной деловой цели.

Если

Слайд 41Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов

Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов

Слайд 42Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством

Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством

Слайд 43В соответствии со ст. 65 АПК РФ каждое лицо, участвующее в деле,

В соответствии со ст. 65 АПК РФ каждое лицо, участвующее в деле,

Слайд 44Налоговая выгода может быть признана необоснованной (!):

если для целей налогообложения учтены

Налоговая выгода может быть признана необоснованной (!):

если для целей налогообложения учтены

Слайд 45Налоговая выгода не может быть признана обоснованной (!),

если получена налогоплательщиком вне

Налоговая выгода не может быть признана обоснованной (!),

если получена налогоплательщиком вне

Слайд 46О необоснованности налоговой выгоды могут также свидетельствовать следующие обстоятельства:

(1) невозможность реального

О необоснованности налоговой выгоды могут также свидетельствовать следующие обстоятельства:

(1) невозможность реального

Слайд 47(3) учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны

(3) учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны

Слайд 48В случае наличия особых форм расчетов и сроков платежей, свидетельствующих о групповой

В случае наличия особых форм расчетов и сроков платежей, свидетельствующих о групповой

Слайд 49Следующие обстоятельства сами по себе не могут служить основанием для признания налоговой

Следующие обстоятельства сами по себе не могут служить основанием для признания налоговой

Слайд 50Однако эти обстоятельства

в совокупности и взаимосвязи (!) с иными обстоятельствами

(см.

Однако эти обстоятельства

в совокупности и взаимосвязи (!) с иными обстоятельствами

(см.

Слайд 51Что делать?

Для того, чтобы:

исключить обвинение налогоплательщиков в недобросовестности

обеспечить экономическую безопасность

Что делать?

Для того, чтобы:

исключить обвинение налогоплательщиков в недобросовестности

обеспечить экономическую безопасность

Слайд 52При заключении договоров с контрагентами предусматривать:

в обязательном порядке обмен копиями свидетельств

При заключении договоров с контрагентами предусматривать:

в обязательном порядке обмен копиями свидетельств

Презентация на тему: Политическая система 10 класс

Презентация на тему: Политическая система 10 класс Форма государства и ее элементы

Форма государства и ее элементы Токарь

Токарь Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe

Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe Процессуальные риски

Процессуальные риски Палеозойская эра

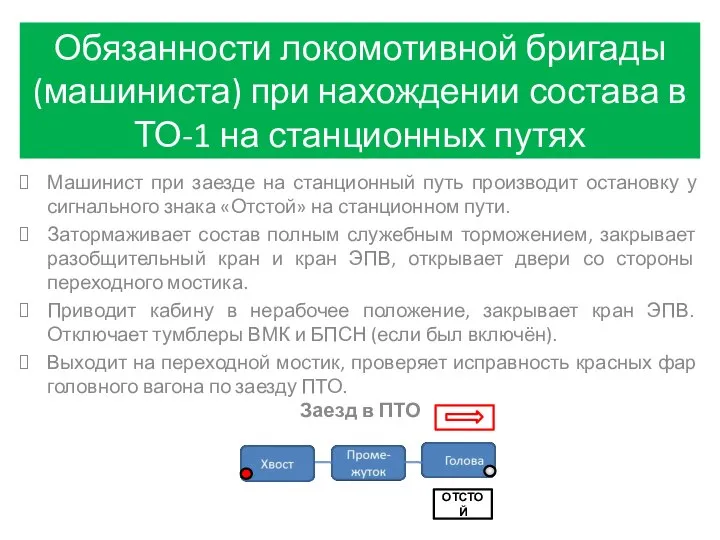

Палеозойская эра Обязанности машиниста при нахождении состава в ТО-1 на станционных путях

Обязанности машиниста при нахождении состава в ТО-1 на станционных путях В мире иллюзий

В мире иллюзий Dewey e il pensiero riflessivo

Dewey e il pensiero riflessivo Заключение договора управления многоквартирным домом

Заключение договора управления многоквартирным домом ОГОНЬ,

ОГОНЬ, Катастрофы

Катастрофы Семейство розоцветные

Семейство розоцветные Парламент России

Парламент России Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию

Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ

Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве

О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве Презентация классного часа ко дню Космонавтики.

Презентация классного часа ко дню Космонавтики. КАЗНЕТ СЕГОДНЯ. - презентация

КАЗНЕТ СЕГОДНЯ. - презентация Греция

Греция o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о

o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о Точка Фест

Точка Фест Highland Games

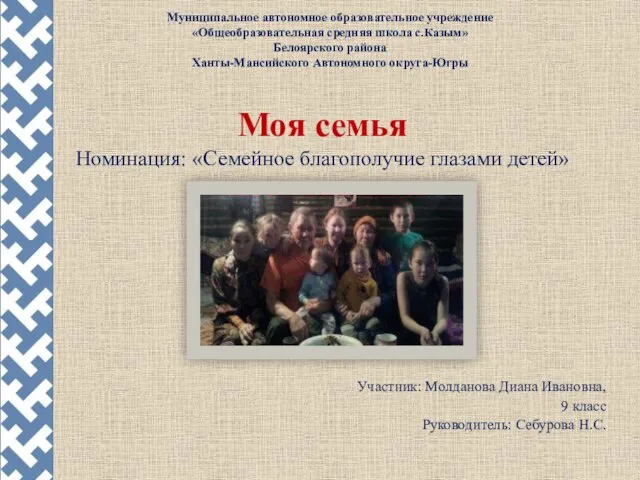

Highland Games Моя семья. Семейное благополучие глазами детей, 9 класс

Моя семья. Семейное благополучие глазами детей, 9 класс Боевые роботы

Боевые роботы Борис Андреевич Ярков

Борис Андреевич Ярков Приготовление яично-масляных соусов

Приготовление яично-масляных соусов Типаж Джиджи

Типаж Джиджи