- Доходы и расходы бюджета

Содержание

- 2. Классификация видов доходов бюджетной системы дана в ст. 41 БК РФ, согласно которой к доходам бюджетов

- 3. В Налоговом кодексе РФ все налоговые платежи делятся на федеральные, региональные и местные (ст. 12 НК

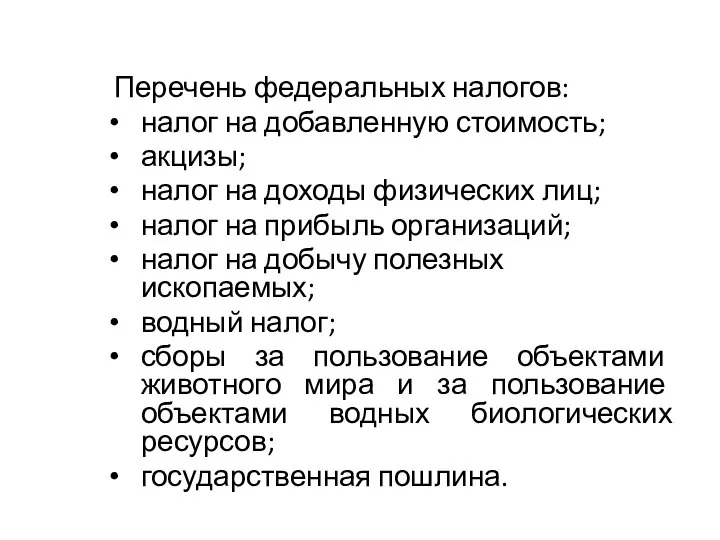

- 4. Перечень федеральных налогов: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль

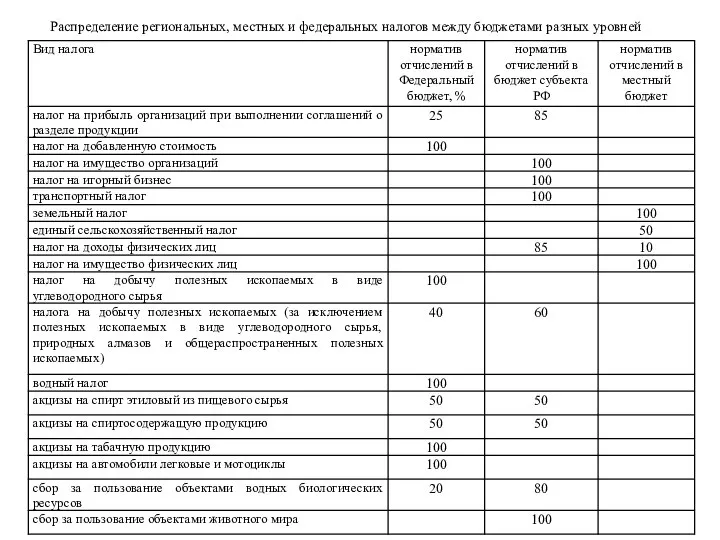

- 5. Распределение региональных, местных и федеральных налогов между бюджетами разных уровней

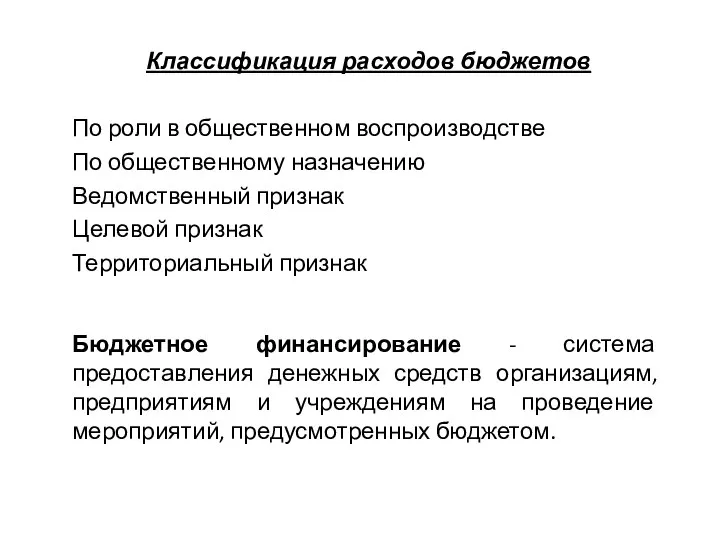

- 6. Классификация расходов бюджетов По роли в общественном воспроизводстве По общественному назначению Ведомственный признак Целевой признак Территориальный

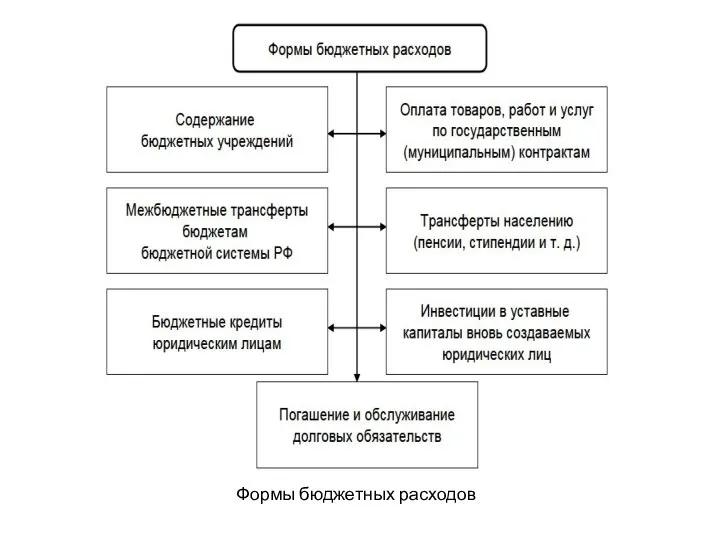

- 7. Формы бюджетных расходов

- 9. Скачать презентацию

Слайд 3В Налоговом кодексе РФ все налоговые платежи делятся на федеральные, региональные и

В Налоговом кодексе РФ все налоговые платежи делятся на федеральные, региональные и

Слайд 4Перечень федеральных налогов:

налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

налог на прибыль

Перечень федеральных налогов:

налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

налог на прибыль

Слайд 5Распределение региональных, местных и федеральных налогов между бюджетами разных уровней

Распределение региональных, местных и федеральных налогов между бюджетами разных уровней

Слайд 6Классификация расходов бюджетов

По роли в общественном воспроизводстве

По общественному назначению

Ведомственный

Классификация расходов бюджетов

По роли в общественном воспроизводстве

По общественному назначению

Ведомственный

Слайд 7Формы бюджетных расходов

Формы бюджетных расходов

Административная юрисдикция. Международное право

Административная юрисдикция. Международное право Пушкин и война 1812 .

Пушкин и война 1812 . Влияние воды и водных процедур на здоровье человека

Влияние воды и водных процедур на здоровье человека Синонимы

Синонимы Алгоритмы

Алгоритмы Мир Японии

Мир Японии Устная часть ЕГЭ по английскому языку

Устная часть ЕГЭ по английскому языку МОУ «Средняя общеобразовательная школа 2» г. Горняка Алтайского края Технология выявления сформированности ключевых компетентно

МОУ «Средняя общеобразовательная школа 2» г. Горняка Алтайского края Технология выявления сформированности ключевых компетентно How to write essay in English

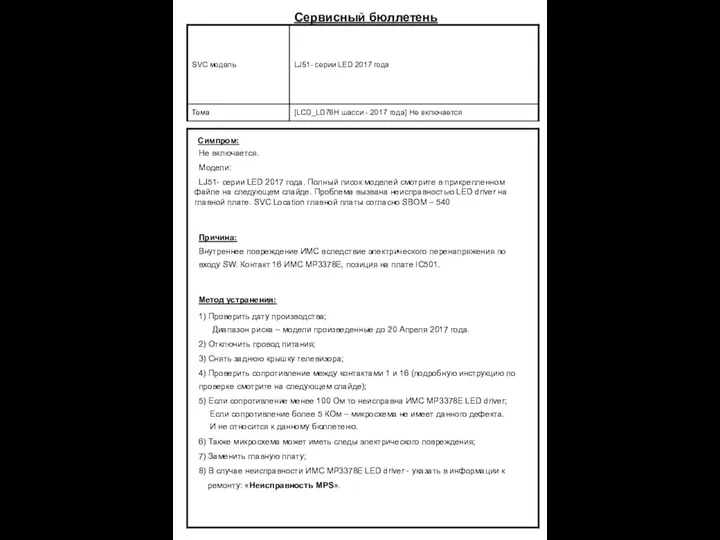

How to write essay in English Bulletin MPS

Bulletin MPS Управление качество образования в МОУ Лебяженской СОШ Краснотуранского района

Управление качество образования в МОУ Лебяженской СОШ Краснотуранского района It инфраструктура предприятия

It инфраструктура предприятия  Практика бухгалтерского учета

Практика бухгалтерского учета Техническая поддержка проекта по маркировке товаров Честный знак

Техническая поддержка проекта по маркировке товаров Честный знак Выстраивание отношений семьи и школы в условиях введения ФГОС

Выстраивание отношений семьи и школы в условиях введения ФГОС Пластиды, их функции, типы и местонахождения включений в растениях

Пластиды, их функции, типы и местонахождения включений в растениях Автомобили контейнерые и контейнеры

Автомобили контейнерые и контейнеры Выхлопные газы

Выхлопные газы Права военнослужащих

Права военнослужащих Горные породы

Горные породы Краснокамск - столица футбола

Краснокамск - столица футбола Ответственность за преступления

Ответственность за преступления Презентация на тему История развития ЭВМ

Презентация на тему История развития ЭВМ schastliv_tot_kto_schastliv_doma

schastliv_tot_kto_schastliv_doma Унификация и цифровизация протоколов поверки

Унификация и цифровизация протоколов поверки Сказка как вид народного творчества

Сказка как вид народного творчества Комплексный подход к работе с конверсией с помощью эконометрического моделирования

Комплексный подход к работе с конверсией с помощью эконометрического моделирования ОБИРАЄМО ПРОФЕСІЮ (курс гурткових занять для учнів 8 кл. )Автор: Клименко В.П. – практичний психолог Б.Лу

ОБИРАЄМО ПРОФЕСІЮ (курс гурткових занять для учнів 8 кл. )Автор: Клименко В.П. – практичний психолог Б.Лу