- Ефективність управління та оцінка вартості бізнесу у міжнародній

Содержание

- 2. 3.1. Методи дослідження систем управління міжнародним бізнесом 3.2. Еволюція концепцій управління ефективністю компаній 3.3. Підходи до

- 3. 3.1. Методи дослідження систем управління міжнародним бізнесом

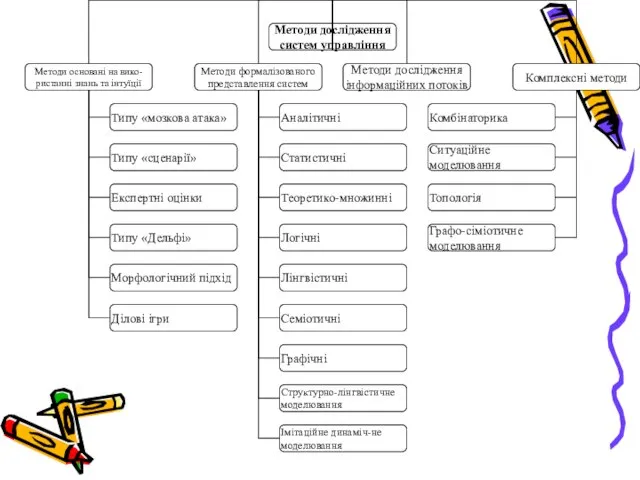

- 4. Методи дослідження являють собою способи, прийоми проведення досліджень. Їхнє грамотне застосування сприяє одержанню достовірних і повних

- 5. Всю сукупність методів дослідження можна розбити на три великі групи методи, засновані на використанні знань і

- 7. 3.2. Еволюція концепцій управління ефективністю компаній

- 8. Value-Based Management (найбільш вдалий переклад даного терміна – управління, націлене на створення вартості) – концепція управління

- 9. Для того, щоб управляти чим-небудь необхідно вміти це вимірювати. Це означає, що необхідні інструменти, які дозволяють

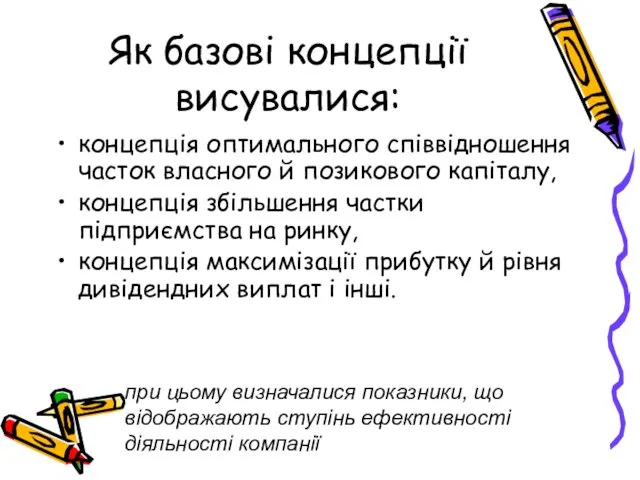

- 10. Як базові концепції висувалися: концепція оптимального співвідношення часток власного й позикового капіталу, концепція збільшення частки підприємства

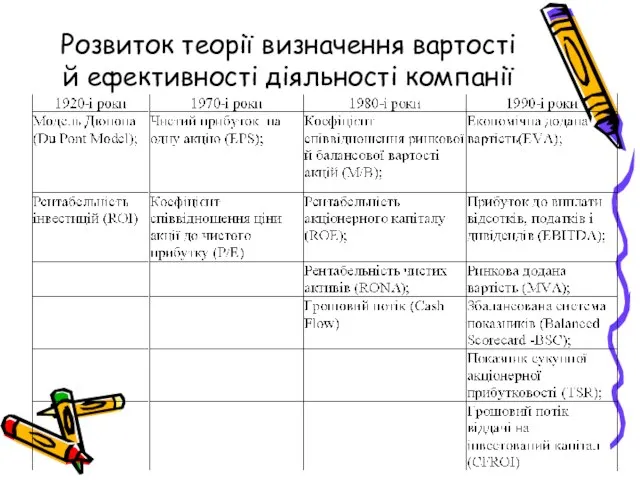

- 11. Розвиток теорії визначення вартості й ефективності діяльності компанії

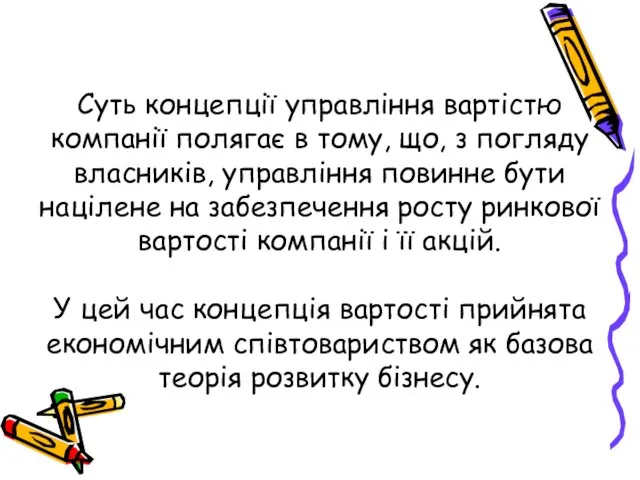

- 12. Суть концепції управління вартістю компанії полягає в тому, що, з погляду власників, управління повинне бути націлене

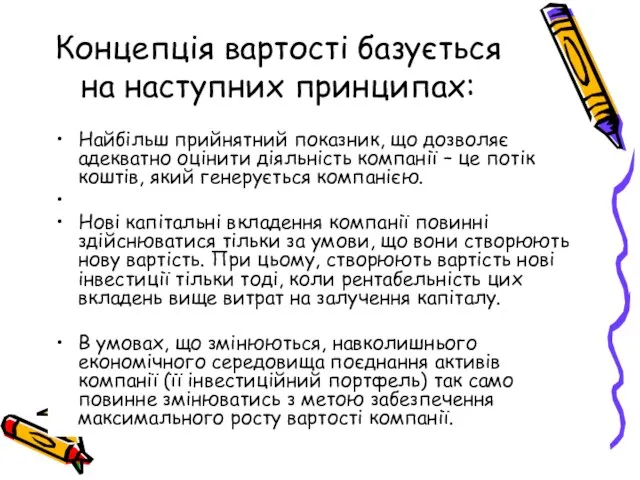

- 13. Концепція вартості базується на наступних принципах: Найбільш прийнятний показник, що дозволяє адекватно оцінити діяльність компанії –

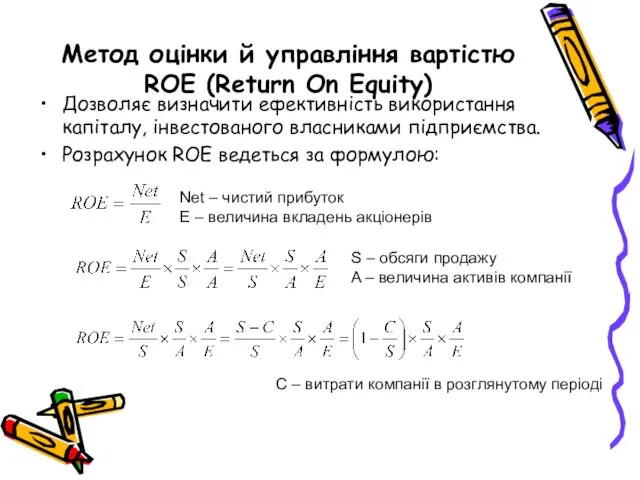

- 14. Метод оцінки й управління вартістю ROE (Return On Equity) Дозволяє визначити ефективність використання капіталу, інвестованого власниками

- 15. Фактори, які визначають ROE

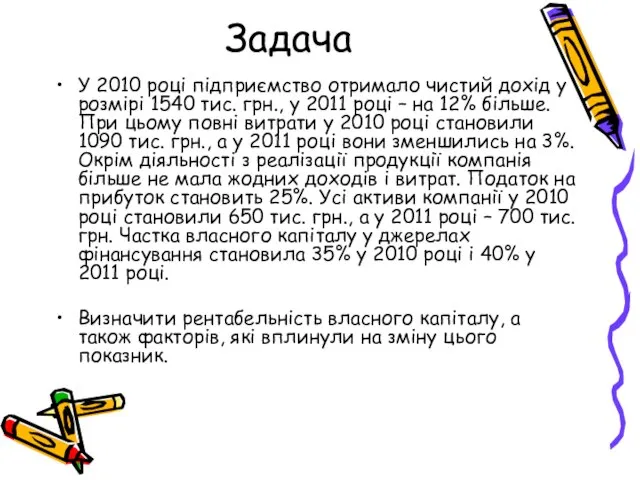

- 16. Задача У 2010 році підприємство отримало чистий дохід у розмірі 1540 тис. грн., у 2011 році

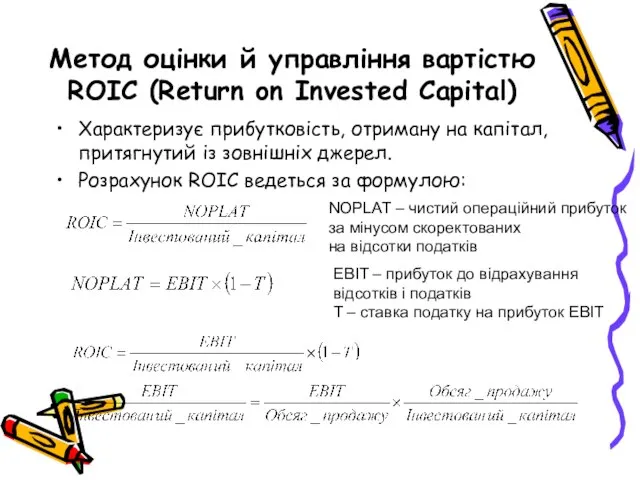

- 17. Метод оцінки й управління вартістю ROIC (Return on Invested Capital) Характеризує прибутковість, отриману на капітал, притягнутий

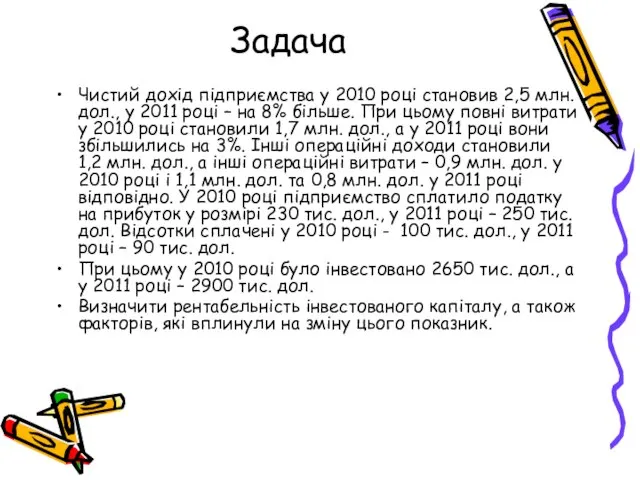

- 18. Задача Чистий дохід підприємства у 2010 році становив 2,5 млн. дол., у 2011 році – на

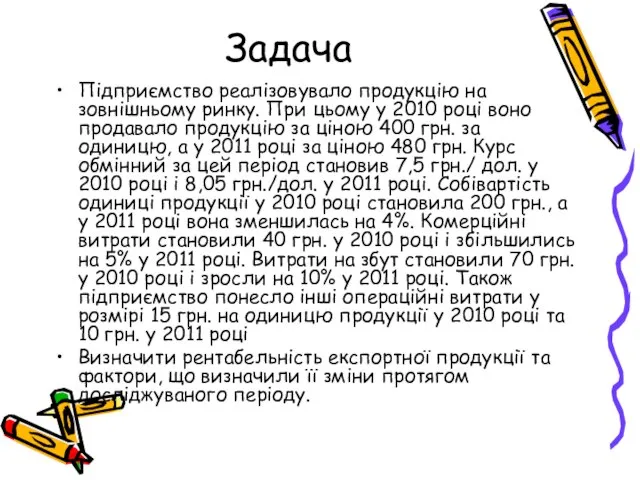

- 19. Задача Підприємство реалізовувало продукцію на зовнішньому ринку. При цьому у 2010 році воно продавало продукцію за

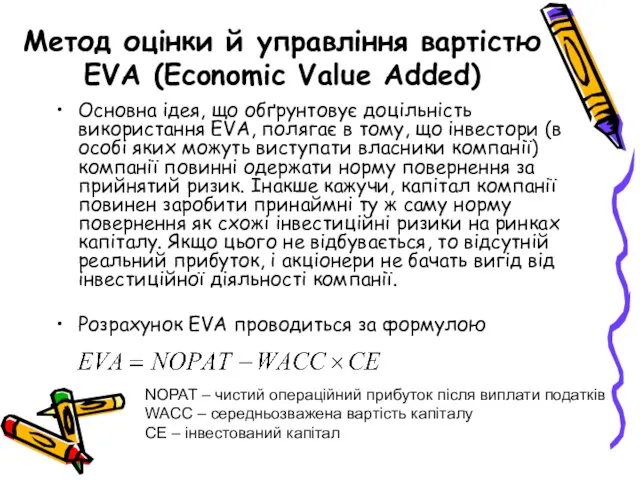

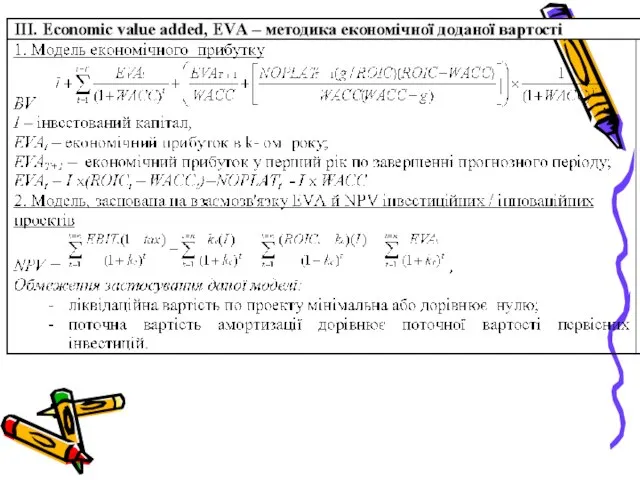

- 20. Метод оцінки й управління вартістю EVA (Economic Value Added) Основна ідея, що обґрунтовує доцільність використання EVA,

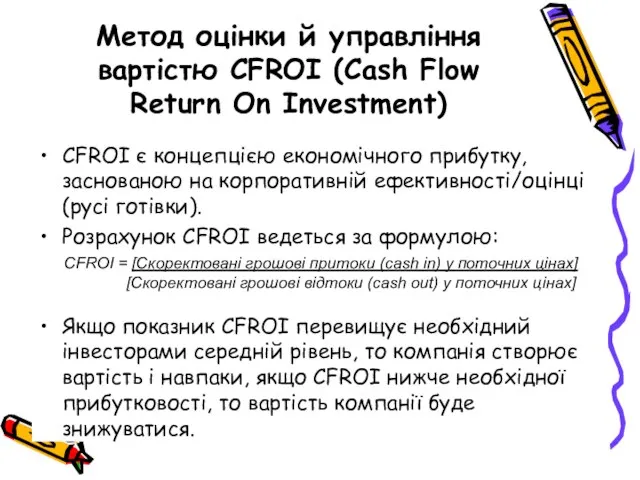

- 21. Метод оцінки й управління вартістю CFROI (Сash Flow Return On Investment) CFROI є концепцією економічного прибутку,

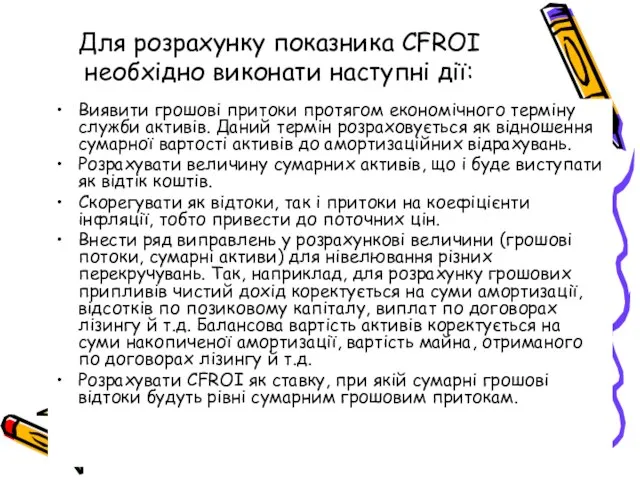

- 22. Для розрахунку показника CFROI необхідно виконати наступні дії: Виявити грошові притоки протягом економічного терміну служби активів.

- 23. 3.3. Підходи до оцінки вартості бізнесу

- 24. Оцінка вартості бізнесу – це акт чи процес формування заключення оцінювача та підрахунку вартості підприємства, цілісного

- 25. Головна складність полягає у необхідності проведення системних розрахунків і узгодження таких основних складових: ринкової вартості всіх

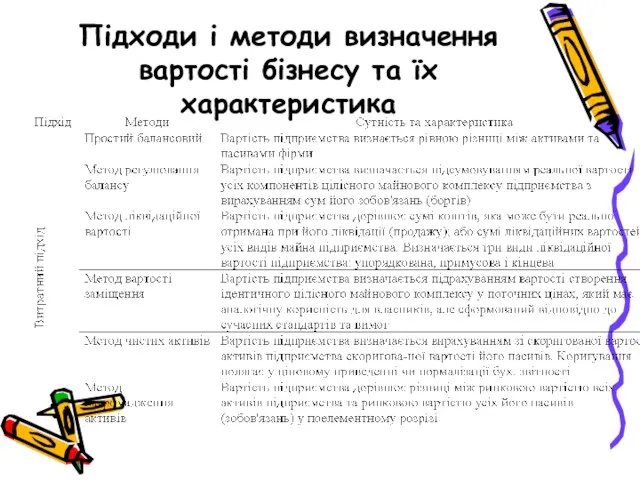

- 26. Підходи і методи визначення вартості бізнесу та їх характеристика

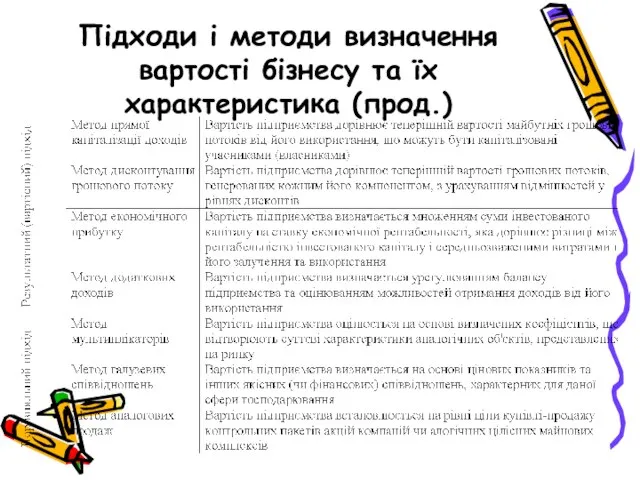

- 27. Підходи і методи визначення вартості бізнесу та їх характеристика (прод.)

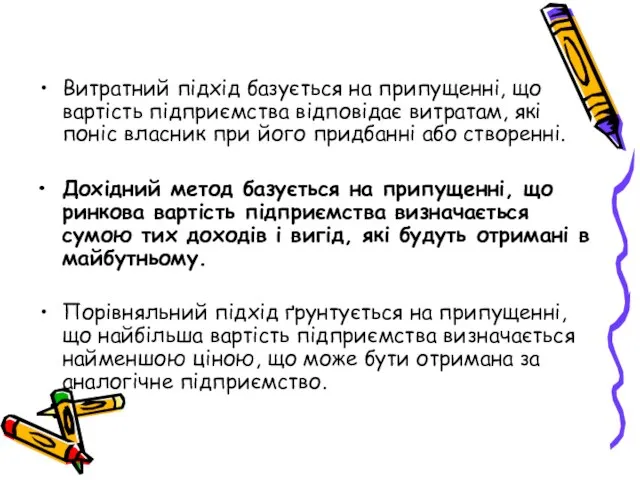

- 28. Витратний підхід базується на припущенні, що вартість підприємства відповідає витратам, які поніс власник при його придбанні

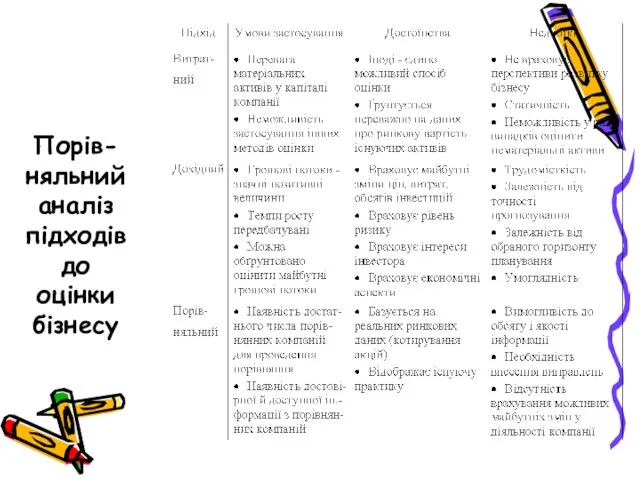

- 29. Порів-няльний аналіз підходів до оцінки бізнесу

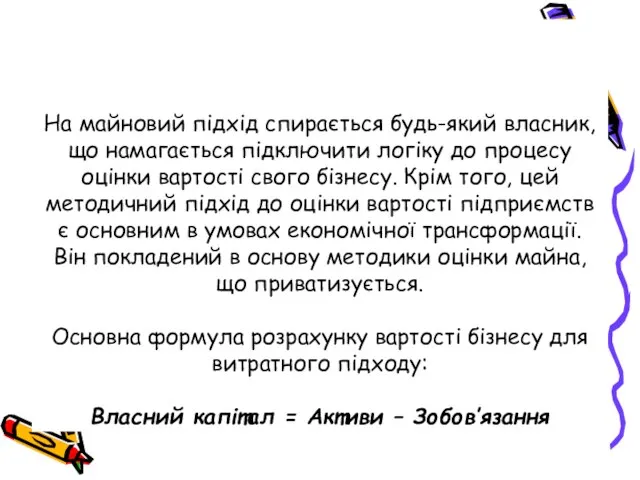

- 30. На майновий підхід спирається будь-який власник, що намагається підключити логіку до процесу оцінки вартості свого бізнесу.

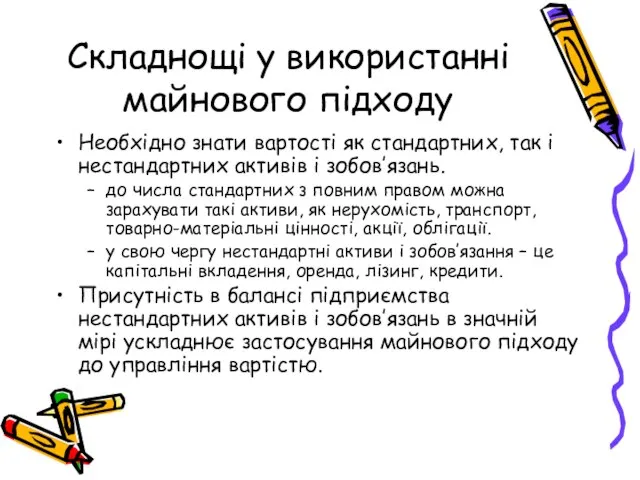

- 31. Складнощі у використанні майнового підходу Необхідно знати вартості як стандартних, так і нестандартних активів і зобов’язань.

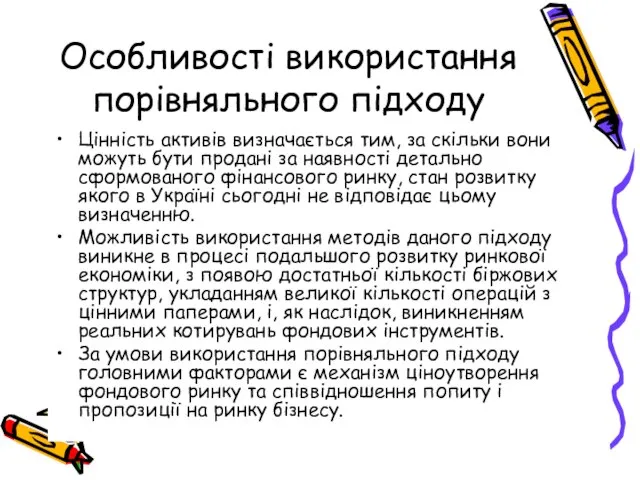

- 32. Особливості використання порівняльного підходу Цінність активів визначається тим, за скільки вони можуть бути продані за наявності

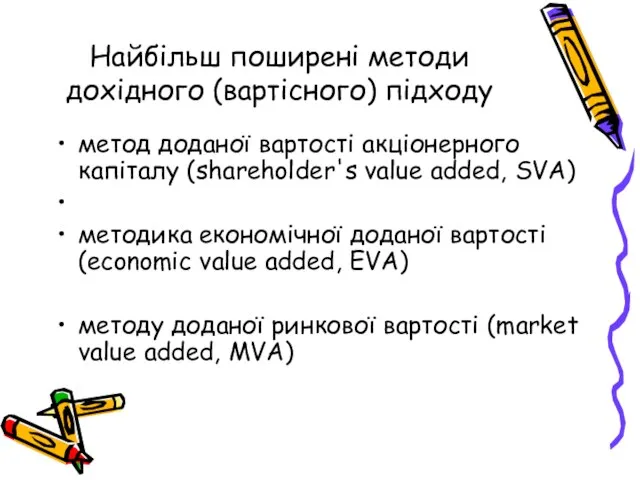

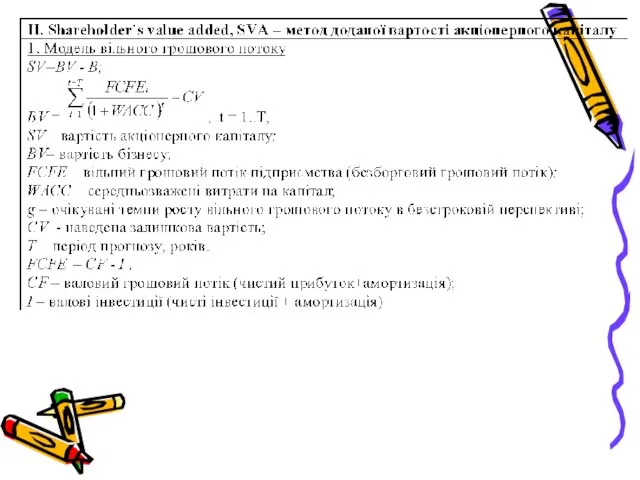

- 33. Найбільш поширені методи дохідного (вартісного) підходу метод доданої вартості акціонерного капіталу (shareholder's value added, SVA) методика

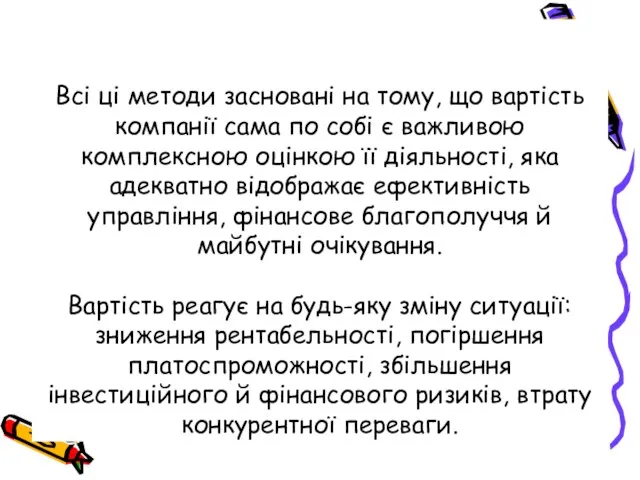

- 34. Всі ці методи засновані на тому, що вартість компанії сама по собі є важливою комплексною оцінкою

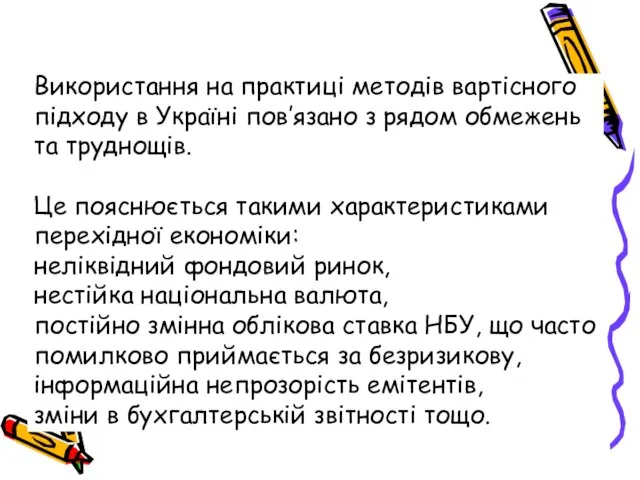

- 35. Використання на практиці методів вартісного підходу в Україні пов’язано з рядом обмежень та труднощів. Це пояснюється

- 36. 3.4. Методи оцінки вартості бізнесу у міжнародній практиці

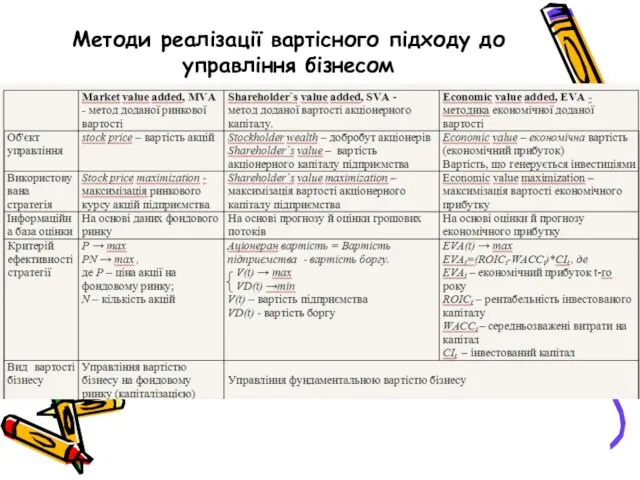

- 37. Методи реалізації вартісного підходу до управління бізнесом

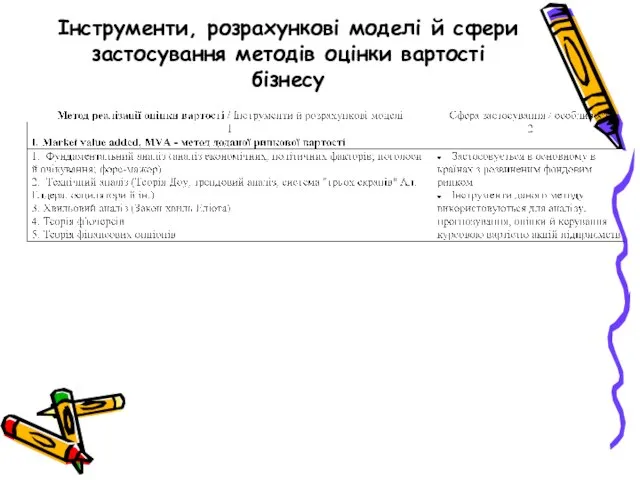

- 38. Інструменти, розрахункові моделі й сфери застосування методів оцінки вартості бізнесу

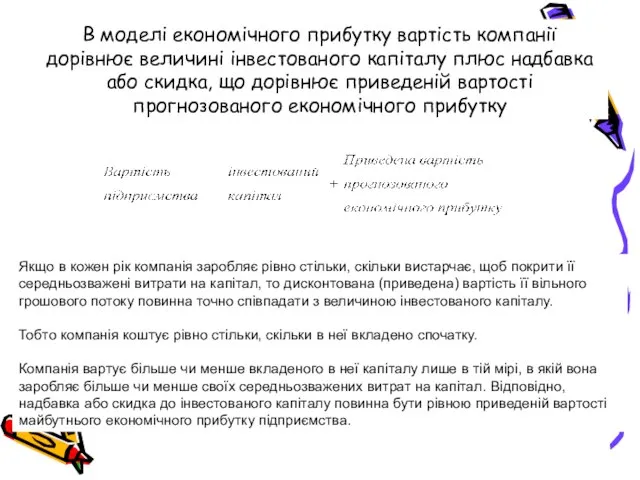

- 44. В моделі економічного прибутку вартість компанії дорівнює величині інвестованого капіталу плюс надбавка або скидка, що дорівнює

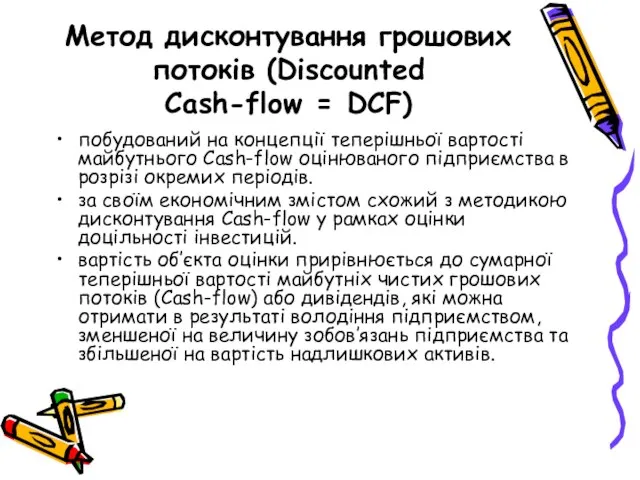

- 45. Метод дисконтування грошових потоків (Discounted Cash-flow = DCF) побудований на концепції теперішньої вартості майбутнього Cash-flow оцінюваного

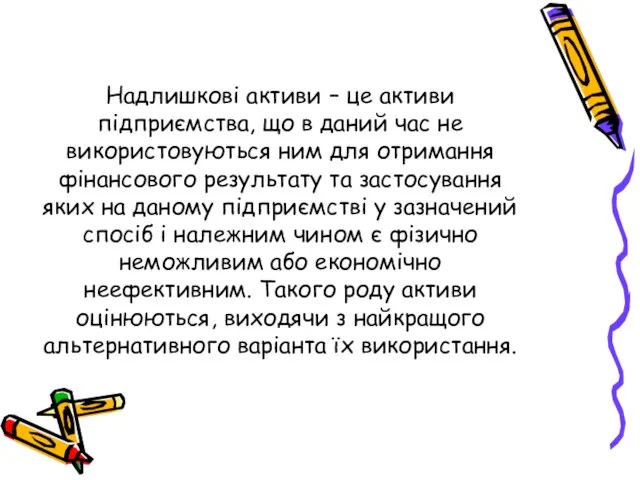

- 46. Надлишкові активи – це активи підприємства, що в даний час не використовуються ним для отримання фінансового

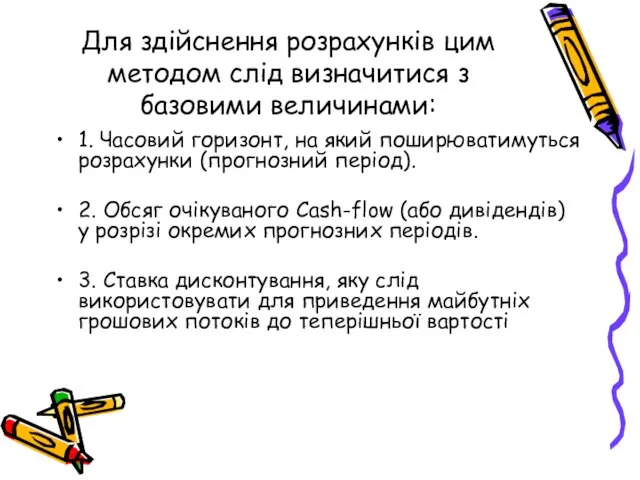

- 47. Для здійснення розрахунків цим методом слід визначитися з базовими величинами: 1. Часовий горизонт, на який поширюватимуться

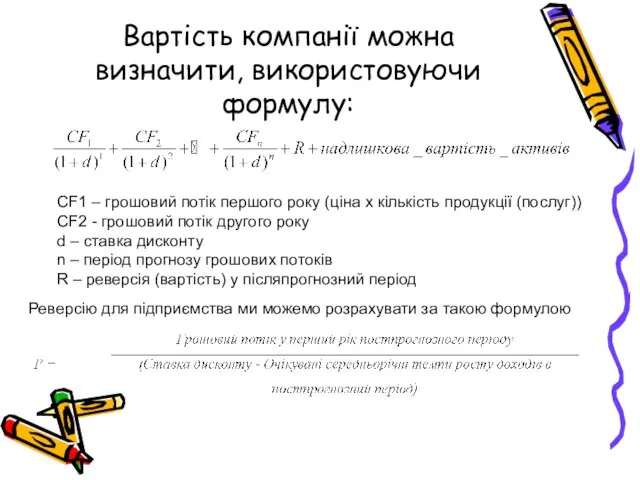

- 48. Вартість компанії можна визначити, використовуючи формулу: СF1 – грошовий потік першого року (ціна х кількість продукції

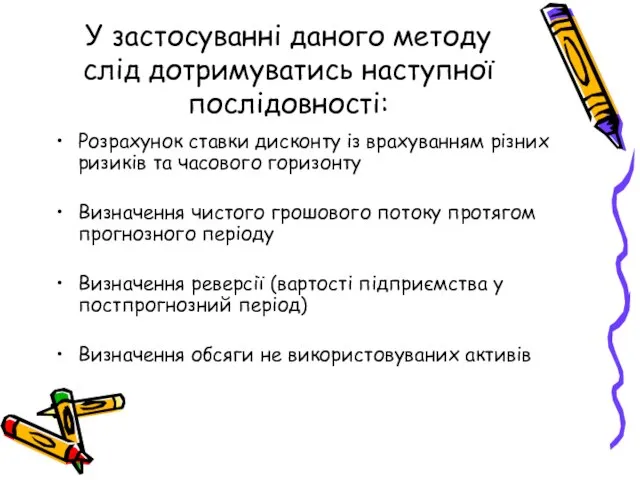

- 49. У застосуванні даного методу слід дотримуватись наступної послідовності: Розрахунок ставки дисконту із врахуванням різних ризиків та

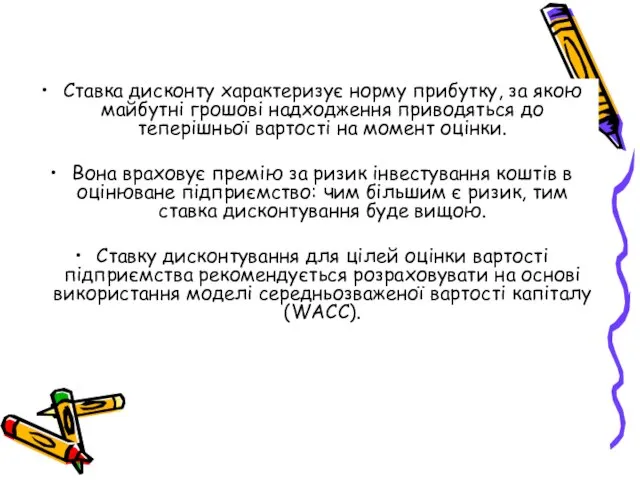

- 50. Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до теперішньої вартості на момент

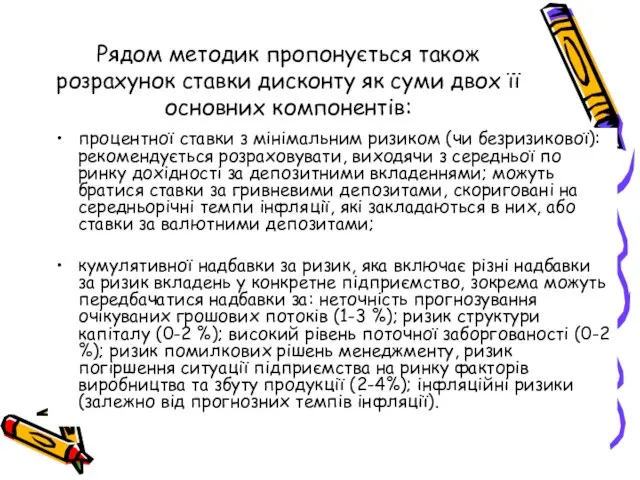

- 51. Рядом методик пропонується також розрахунок ставки дисконту як суми двох її основних компонентів: процентної ставки з

- 52. 3.4. Методи оцінки ефективності бізнесу

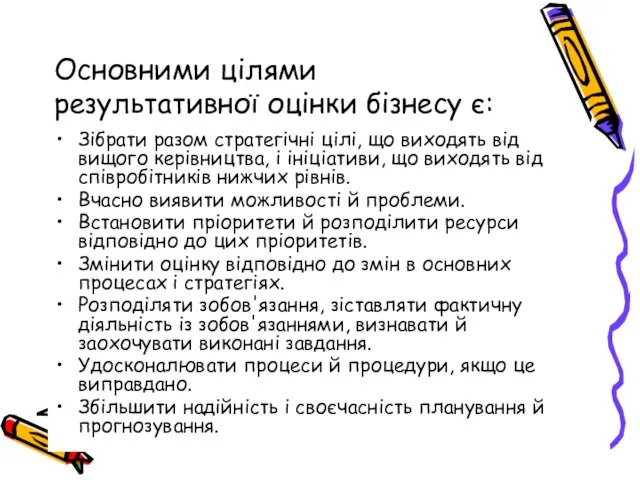

- 53. Основними цілями результативної оцінки бізнесу є: Зібрати разом стратегічні цілі, що виходять від вищого керівництва, і

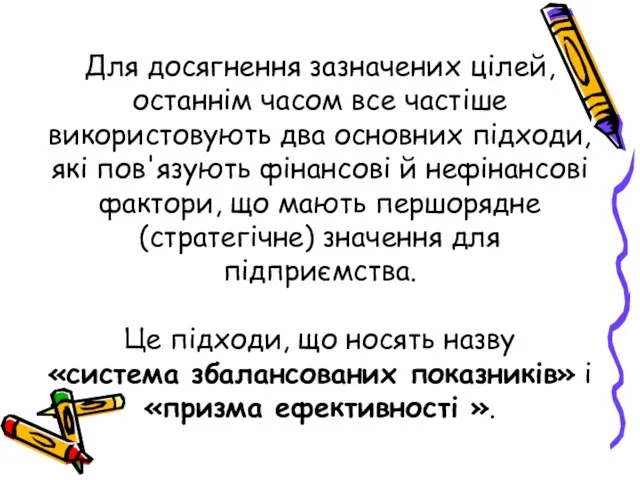

- 54. Для досягнення зазначених цілей, останнім часом все частіше використовують два основних підходи, які пов'язують фінансові й

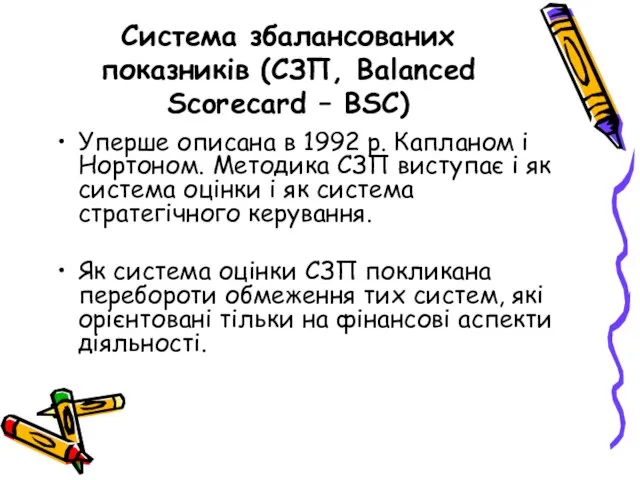

- 55. Система збалансованих показників (СЗП, Balanced Scorecard – BSC) Уперше описана в 1992 р. Капланом і Нортоном.

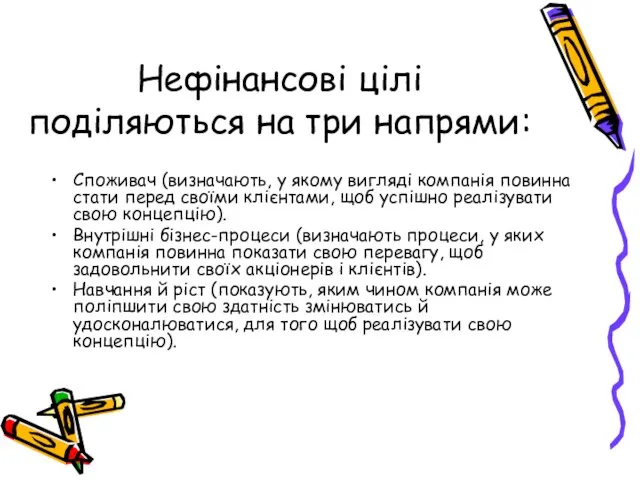

- 56. Нефінансові цілі поділяються на три напрями: Споживач (визначають, у якому вигляді компанія повинна стати перед своїми

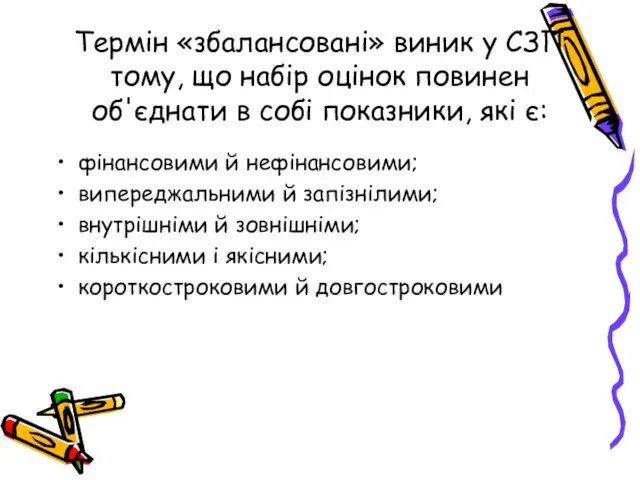

- 57. Термін «збалансовані» виник у СЗП тому, що набір оцінок повинен об'єднати в собі показники, які є:

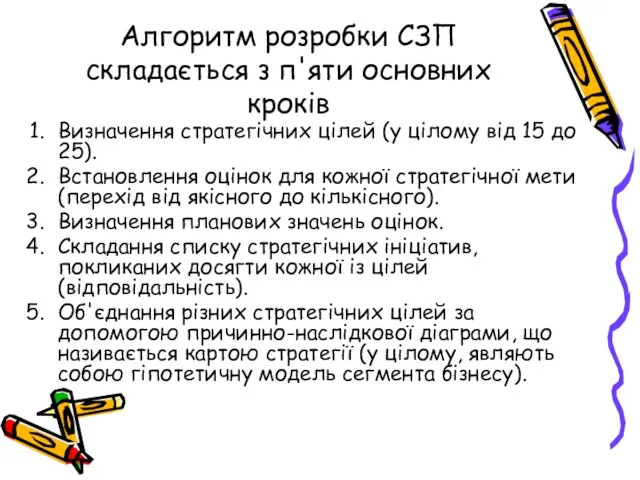

- 58. Алгоритм розробки СЗП складається з п'яти основних кроків Визначення стратегічних цілей (у цілому від 15 до

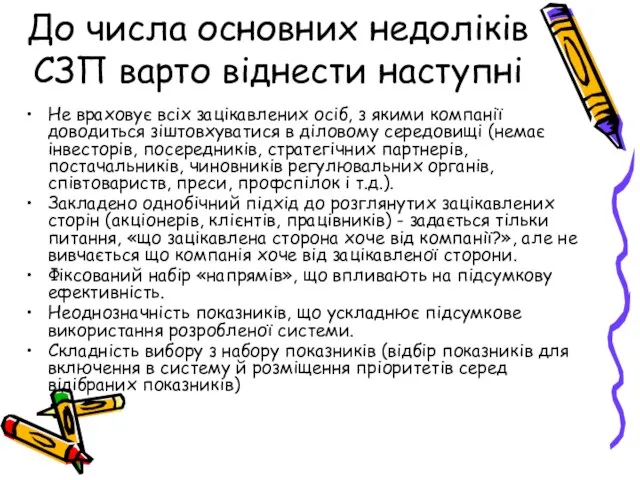

- 59. До числа основних недоліків СЗП варто віднести наступні Не враховує всіх зацікавлених осіб, з якими компанії

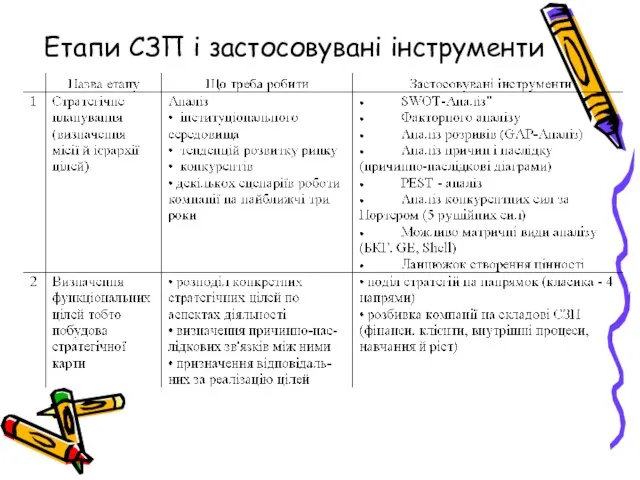

- 60. Етапи СЗП і застосовувані інструменти

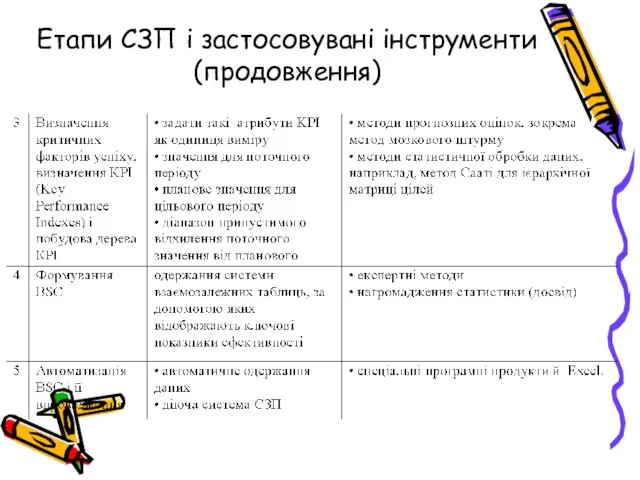

- 61. Етапи СЗП і застосовувані інструменти (продовження)

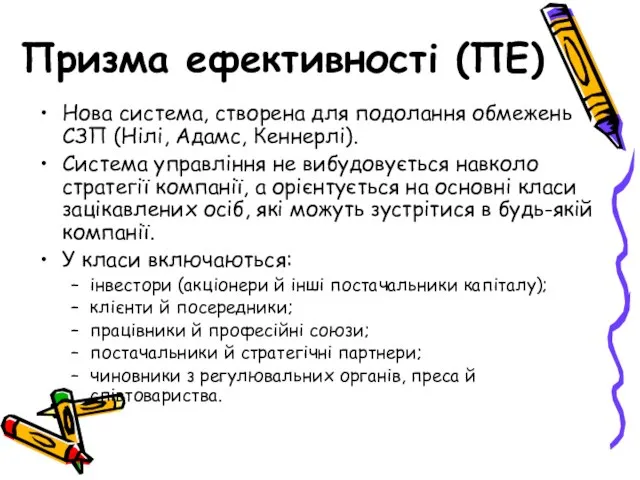

- 62. Призма ефективності (ПЕ) Нова система, створена для подолання обмежень СЗП (Нілі, Адамс, Кеннерлі). Система управління не

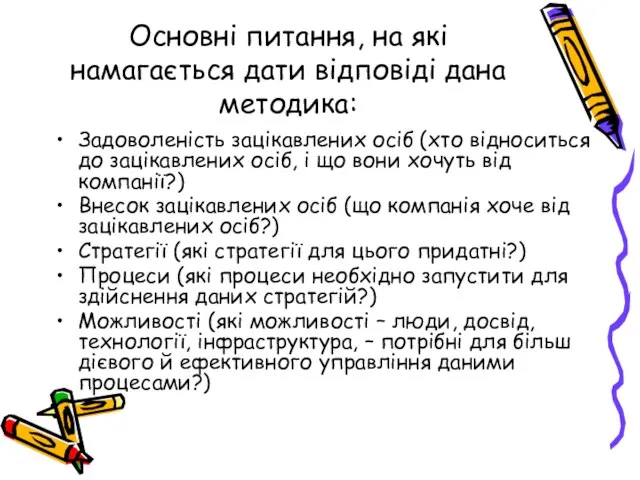

- 63. Основні питання, на які намагається дати відповіді дана методика: Задоволеність зацікавлених осіб (хто відноситься до зацікавлених

- 64. У рамках ПЕ карти стратегії називаються картами успіху (мета їх та ж – об'єднати можливості, процеси

- 65. Переваги ПЕ, у порівнянні зі СЗП Врахування зворотнього зв'язку між суб'єктами в рамках «напрямку» (наприклад, взаємні

- 67. Скачать презентацию

Слайд 23.1. Методи дослідження систем управління міжнародним бізнесом

3.2. Еволюція концепцій управління ефективністю

3.1. Методи дослідження систем управління міжнародним бізнесом

3.2. Еволюція концепцій управління ефективністю

Слайд 33.1. Методи дослідження систем управління міжнародним бізнесом

3.1. Методи дослідження систем управління міжнародним бізнесом

Слайд 4Методи дослідження являють собою способи, прийоми проведення досліджень. Їхнє грамотне застосування сприяє

Методи дослідження являють собою способи, прийоми проведення досліджень. Їхнє грамотне застосування сприяє

Слайд 5Всю сукупність методів дослідження можна розбити на три великі групи

методи, засновані на

Всю сукупність методів дослідження можна розбити на три великі групи

методи, засновані на

Слайд 73.2. Еволюція концепцій управління ефективністю компаній

3.2. Еволюція концепцій управління ефективністю компаній

Слайд 8Value-Based Management (найбільш вдалий переклад даного терміна – управління, націлене на створення

Value-Based Management (найбільш вдалий переклад даного терміна – управління, націлене на створення

Слайд 9Для того, щоб управляти чим-небудь необхідно вміти це вимірювати. Це означає, що

Для того, щоб управляти чим-небудь необхідно вміти це вимірювати. Це означає, що

Слайд 10Як базові концепції висувалися:

концепція оптимального співвідношення часток власного й позикового капіталу,

концепція

Як базові концепції висувалися:

концепція оптимального співвідношення часток власного й позикового капіталу,

концепція

Слайд 11Розвиток теорії визначення вартості й ефективності діяльності компанії

Розвиток теорії визначення вартості й ефективності діяльності компанії

Слайд 12Суть концепції управління вартістю компанії полягає в тому, що, з погляду власників,

Суть концепції управління вартістю компанії полягає в тому, що, з погляду власників,

Слайд 13Концепція вартості базується на наступних принципах:

Найбільш прийнятний показник, що дозволяє адекватно оцінити

Концепція вартості базується на наступних принципах:

Найбільш прийнятний показник, що дозволяє адекватно оцінити

Слайд 14Метод оцінки й управління вартістю ROE (Return On Equity)

Дозволяє визначити ефективність використання

Метод оцінки й управління вартістю ROE (Return On Equity)

Дозволяє визначити ефективність використання

Слайд 15Фактори, які визначають ROE

Фактори, які визначають ROE

Слайд 16Задача

У 2010 році підприємство отримало чистий дохід у розмірі 1540 тис. грн.,

Задача

У 2010 році підприємство отримало чистий дохід у розмірі 1540 тис. грн.,

Слайд 17Метод оцінки й управління вартістю ROIC (Return on Invested Capital)

Характеризує прибутковість, отриману

Метод оцінки й управління вартістю ROIC (Return on Invested Capital)

Характеризує прибутковість, отриману

Слайд 18Задача

Чистий дохід підприємства у 2010 році становив 2,5 млн. дол., у 2011

Задача

Чистий дохід підприємства у 2010 році становив 2,5 млн. дол., у 2011

Слайд 19Задача

Підприємство реалізовувало продукцію на зовнішньому ринку. При цьому у 2010 році воно

Задача

Підприємство реалізовувало продукцію на зовнішньому ринку. При цьому у 2010 році воно

Слайд 20Метод оцінки й управління вартістю EVA (Economic Value Added)

Основна ідея, що обґрунтовує

Метод оцінки й управління вартістю EVA (Economic Value Added)

Основна ідея, що обґрунтовує

Слайд 21Метод оцінки й управління вартістю CFROI (Сash Flow Return On Investment)

CFROI є

Метод оцінки й управління вартістю CFROI (Сash Flow Return On Investment)

CFROI є

Слайд 22Для розрахунку показника CFROI необхідно виконати наступні дії:

Виявити грошові притоки протягом економічного

Для розрахунку показника CFROI необхідно виконати наступні дії:

Виявити грошові притоки протягом економічного

Слайд 233.3. Підходи до оцінки вартості бізнесу

3.3. Підходи до оцінки вартості бізнесу

Слайд 24Оцінка вартості бізнесу – це акт чи процес формування заключення оцінювача та

Оцінка вартості бізнесу – це акт чи процес формування заключення оцінювача та

Слайд 25Головна складність полягає у необхідності проведення системних розрахунків і узгодження таких основних

Головна складність полягає у необхідності проведення системних розрахунків і узгодження таких основних

Слайд 26Підходи і методи визначення вартості бізнесу та їх характеристика

Підходи і методи визначення вартості бізнесу та їх характеристика

Слайд 27Підходи і методи визначення вартості бізнесу та їх характеристика (прод.)

Підходи і методи визначення вартості бізнесу та їх характеристика (прод.)

Слайд 28Витратний підхід базується на припущенні, що вартість підприємства відповідає витратам, які поніс

Витратний підхід базується на припущенні, що вартість підприємства відповідає витратам, які поніс

Слайд 29Порів-няльний аналіз підходів до оцінки бізнесу

Порів-няльний аналіз підходів до оцінки бізнесу

Слайд 30На майновий підхід спирається будь-який власник, що намагається підключити логіку до процесу

На майновий підхід спирається будь-який власник, що намагається підключити логіку до процесу

Слайд 31Складнощі у використанні майнового підходу

Необхідно знати вартості як стандартних, так і нестандартних

Складнощі у використанні майнового підходу

Необхідно знати вартості як стандартних, так і нестандартних

Слайд 32Особливості використання порівняльного підходу

Цінність активів визначається тим, за скільки вони можуть бути

Особливості використання порівняльного підходу

Цінність активів визначається тим, за скільки вони можуть бути

Слайд 33Найбільш поширені методи дохідного (вартісного) підходу

метод доданої вартості акціонерного капіталу (shareholder's value

Найбільш поширені методи дохідного (вартісного) підходу

метод доданої вартості акціонерного капіталу (shareholder's value

Слайд 34Всі ці методи засновані на тому, що вартість компанії сама по собі

Всі ці методи засновані на тому, що вартість компанії сама по собі

Слайд 35Використання на практиці методів вартісного підходу в Україні пов’язано з рядом обмежень

Використання на практиці методів вартісного підходу в Україні пов’язано з рядом обмежень

Слайд 363.4. Методи оцінки вартості бізнесу у міжнародній практиці

3.4. Методи оцінки вартості бізнесу у міжнародній практиці

Слайд 37Методи реалізації вартісного підходу до управління бізнесом

Методи реалізації вартісного підходу до управління бізнесом

Слайд 38Інструменти, розрахункові моделі й сфери застосування методів оцінки вартості бізнесу

Інструменти, розрахункові моделі й сфери застосування методів оцінки вартості бізнесу

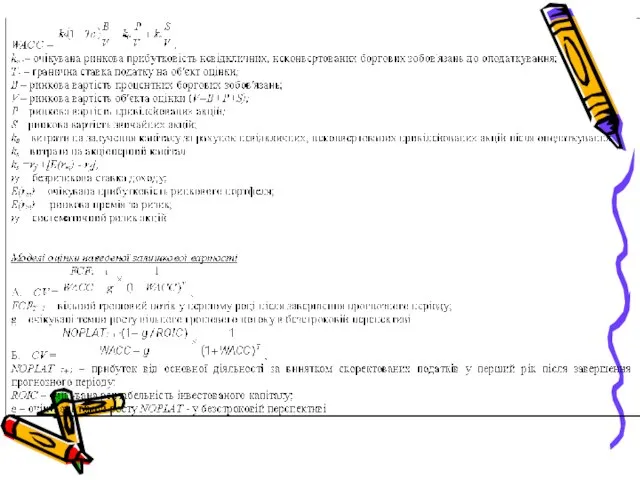

Слайд 44В моделі економічного прибутку вартість компанії дорівнює величині інвестованого капіталу плюс надбавка

В моделі економічного прибутку вартість компанії дорівнює величині інвестованого капіталу плюс надбавка

Слайд 45Метод дисконтування грошових потоків (Discounted Cash-flow = DCF)

побудований на концепції теперішньої вартості майбутнього Cash-flow

Метод дисконтування грошових потоків (Discounted Cash-flow = DCF)

побудований на концепції теперішньої вартості майбутнього Cash-flow

Слайд 46Надлишкові активи – це активи підприємства, що в даний час не використовуються

Надлишкові активи – це активи підприємства, що в даний час не використовуються

Слайд 47Для здійснення розрахунків цим методом слід визначитися з базовими величинами:

1. Часовий горизонт, на

Для здійснення розрахунків цим методом слід визначитися з базовими величинами:

1. Часовий горизонт, на

Слайд 48Вартість компанії можна визначити, використовуючи формулу:

СF1 – грошовий потік першого року (ціна

Вартість компанії можна визначити, використовуючи формулу:

СF1 – грошовий потік першого року (ціна

Слайд 49У застосуванні даного методу слід дотримуватись наступної послідовності:

Розрахунок ставки дисконту із врахуванням

У застосуванні даного методу слід дотримуватись наступної послідовності:

Розрахунок ставки дисконту із врахуванням

Слайд 50Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до

Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до

Слайд 51Рядом методик пропонується також розрахунок ставки дисконту як суми двох її основних

Рядом методик пропонується також розрахунок ставки дисконту як суми двох її основних

Слайд 523.4. Методи оцінки ефективності бізнесу

3.4. Методи оцінки ефективності бізнесу

Слайд 53Основними цілями результативної оцінки бізнесу є:

Зібрати разом стратегічні цілі, що виходять від

Основними цілями результативної оцінки бізнесу є:

Зібрати разом стратегічні цілі, що виходять від

Слайд 54Для досягнення зазначених цілей, останнім часом все частіше використовують два основних підходи,

Для досягнення зазначених цілей, останнім часом все частіше використовують два основних підходи,

Слайд 55Система збалансованих показників (СЗП, Balanced Scorecard – BSC)

Уперше описана в 1992 р.

Система збалансованих показників (СЗП, Balanced Scorecard – BSC)

Уперше описана в 1992 р.

Слайд 56Нефінансові цілі поділяються на три напрями:

Споживач (визначають, у якому вигляді компанія повинна

Нефінансові цілі поділяються на три напрями:

Споживач (визначають, у якому вигляді компанія повинна

Слайд 57Термін «збалансовані» виник у СЗП тому, що набір оцінок повинен об'єднати в

Термін «збалансовані» виник у СЗП тому, що набір оцінок повинен об'єднати в

Слайд 58Алгоритм розробки СЗП складається з п'яти основних кроків

Визначення стратегічних цілей (у цілому

Алгоритм розробки СЗП складається з п'яти основних кроків

Визначення стратегічних цілей (у цілому

Слайд 59До числа основних недоліків СЗП варто віднести наступні

Не враховує всіх зацікавлених

До числа основних недоліків СЗП варто віднести наступні

Не враховує всіх зацікавлених

Слайд 60Етапи СЗП і застосовувані інструменти

Етапи СЗП і застосовувані інструменти

Слайд 61Етапи СЗП і застосовувані інструменти (продовження)

Етапи СЗП і застосовувані інструменти (продовження)

Слайд 62Призма ефективності (ПЕ)

Нова система, створена для подолання обмежень СЗП (Нілі, Адамс,

Призма ефективності (ПЕ)

Нова система, створена для подолання обмежень СЗП (Нілі, Адамс,

Слайд 63Основні питання, на які намагається дати відповіді дана методика:

Задоволеність зацікавлених осіб (хто

Основні питання, на які намагається дати відповіді дана методика:

Задоволеність зацікавлених осіб (хто

Слайд 64У рамках ПЕ карти стратегії називаються картами успіху (мета їх та ж

У рамках ПЕ карти стратегії називаються картами успіху (мета їх та ж

Слайд 65Переваги ПЕ, у порівнянні зі СЗП

Врахування зворотнього зв'язку між суб'єктами в

Переваги ПЕ, у порівнянні зі СЗП

Врахування зворотнього зв'язку між суб'єктами в

Интегрированная методика автоматизированного построения формальных поведенческих моделей C-приложений по исходному кодуЮсупо

Интегрированная методика автоматизированного построения формальных поведенческих моделей C-приложений по исходному кодуЮсупо Покуда сердца стучаться, - помните

Покуда сердца стучаться, - помните Презентация на тему Спрос и предложение

Презентация на тему Спрос и предложение Метаморфозы солнечной гипотенузы

Метаморфозы солнечной гипотенузы Этюды и зарисовки растений

Этюды и зарисовки растений Обработка металлов

Обработка металлов за

за Пунктуация - точка и запетая, двоеточие, тире

Пунктуация - точка и запетая, двоеточие, тире К юбилею Костромской области

К юбилею Костромской области Школа кулинаров. Винегрет

Школа кулинаров. Винегрет Что такое лето? (проект)

Что такое лето? (проект) Международный коммерческий арбитраж Выполнили: ДС 04. Хамбарян, Яйлоян.

Международный коммерческий арбитраж Выполнили: ДС 04. Хамбарян, Яйлоян. Підготовчий етап акредитаційного процесу

Підготовчий етап акредитаційного процесу Коэффициент технической готовности АПС 15.09.2022

Коэффициент технической готовности АПС 15.09.2022 Сахарный диабет 1 типа Современные представления об этиологии, патогенезе, клиники и диагностики. Кафедра общей терапии и кардио

Сахарный диабет 1 типа Современные представления об этиологии, патогенезе, клиники и диагностики. Кафедра общей терапии и кардио Параллельность в пространстве

Параллельность в пространстве Long vowel reading

Long vowel reading Derecho Propiedad (Pluralidad de Propietarios)

Derecho Propiedad (Pluralidad de Propietarios) Сравнение русских и персидских глаголов

Сравнение русских и персидских глаголов Отрезок. Длина отрезка. Треугольник

Отрезок. Длина отрезка. Треугольник ПАРАЛЛЕЛЬНЫЕ АЛГОРИТМЫ РЕШЕНИЯ ГЕОФИЗИЧЕСКИХ ЗАДАЧ НА МНОГОПРОЦЕССОРНЫХ ВЫЧИСЛИТЕЛЯХ

ПАРАЛЛЕЛЬНЫЕ АЛГОРИТМЫ РЕШЕНИЯ ГЕОФИЗИЧЕСКИХ ЗАДАЧ НА МНОГОПРОЦЕССОРНЫХ ВЫЧИСЛИТЕЛЯХ История Ильинской сельской библиотеки

История Ильинской сельской библиотеки Tecnical portal

Tecnical portal Типология религий. Мировые религии

Типология религий. Мировые религии Многомерный физико-химический анализ

Многомерный физико-химический анализ MoBill - WareHouse Презентация программного комплекса Учет товаро-материальных ценностей на складе.

MoBill - WareHouse Презентация программного комплекса Учет товаро-материальных ценностей на складе. Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) Предметы сервировки стола. Виды банкетов

Предметы сервировки стола. Виды банкетов