- Финансовая политика предприятия

Содержание

- 2. Тема 1. Капитал и финансовая политика предприятия

- 3. Трактовки понятия «капитал» Экономический подход – физическая концепция капитала, который представляет собой совокупность ресурсов (реальных и

- 4. Источники средств предприятия Источники средств краткосрочного финансирования Долгосрочные источники формирования активов Облигационные займы Обыкновенный акционерный капитал

- 5. Финансовая политика и ее виды Финансовая политика – комплекс подходов и мер по управлению финансовыми активами

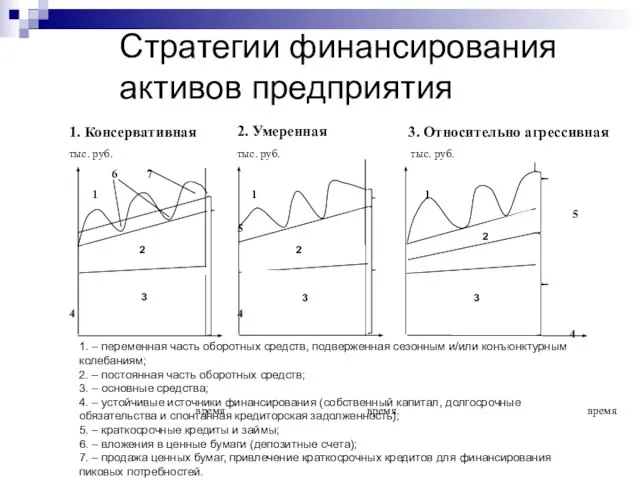

- 6. Стратегии финансирования активов предприятия 1. – переменная часть оборотных средств, подверженная сезонным и/или конъюнктурным колебаниям; 2.

- 7. Тема 2. Определение цены долгосрочного капитала компании

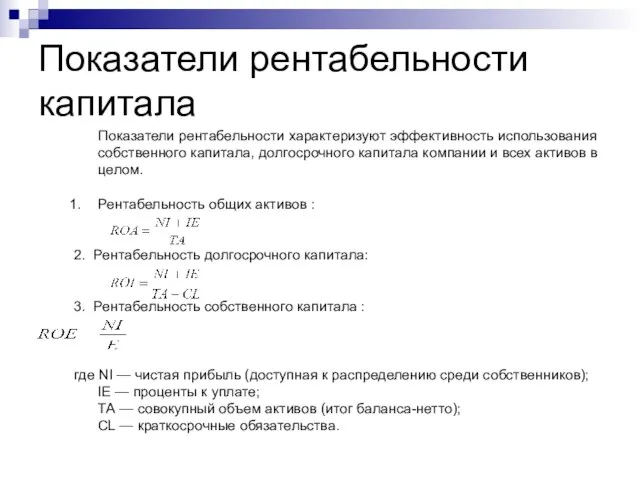

- 8. Показатели рентабельности капитала Показатели рентабельности характеризуют эффективность использования собственного капитала, долгосрочного капитала компании и всех активов

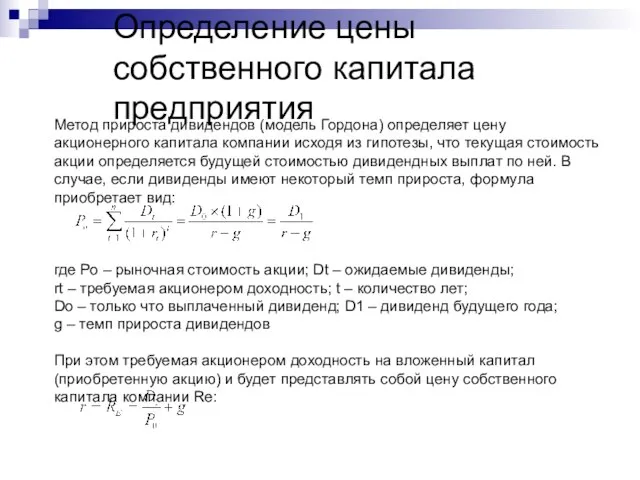

- 9. Определение цены собственного капитала предприятия Метод прироста дивидендов (модель Гордона) определяет цену акционерного капитала компании исходя

- 10. Определение цены собственного капитала предприятия (2) При применении метода оценки финансовых активов (модель CAPM) цена акционерного

- 11. Преимущества и недостатки заемного финансирования Основными видами долгосрочного заемного капитала являются облигационные займы и долгосрочные кредиты.

- 12. Определение цены долгосрочных заемных средств В случае привлечения долгосрочного банковского кредита его стоимость Rd определяется сразу,

- 13. Тема 3. Средневзвешенная цена капитала и оценка инвестиционных проектов

- 14. Расчет средневзвешенной цены капитала компании (WACC) Средневзвешенная цена капитала компании (WACC) представляет собой общую стоимость ее

- 15. Использование WACC для оценки инвестиций компании Исходя из логики показателя, WACC представляет собой общую прибыль которую

- 16. Дополнительные издержки по привлечению средств. Действительная стоимость проекта Для оценки эффективности инвестиционного проекта компании надо учитывать

- 17. Особенности расчета WACC в российских условиях 1. Особенность, вызванная спецификой финансового рынка: приоритетом краткосрочных источников финансирования

- 18. Тема 4. Оптимизация структуры капитала компании

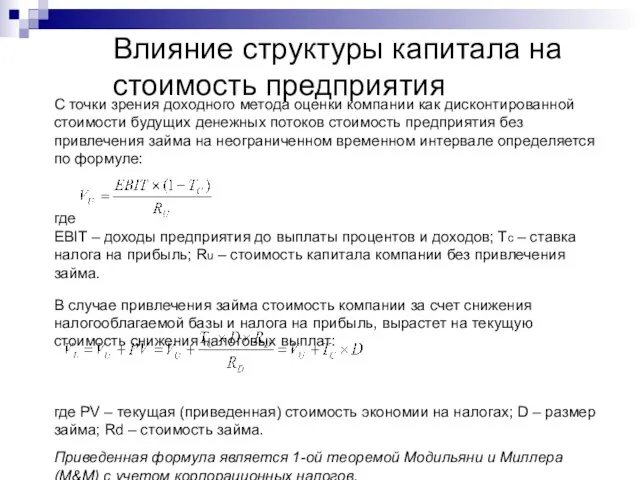

- 19. Влияние структуры капитала на стоимость предприятия С точки зрения доходного метода оценки компании как дисконтированной стоимости

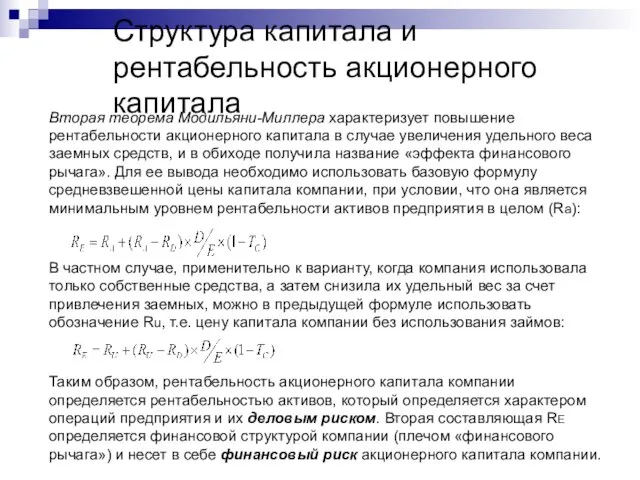

- 20. Структура капитала и рентабельность акционерного капитала Вторая теорема Модильяни-Миллера характеризует повышение рентабельности акционерного капитала в случае

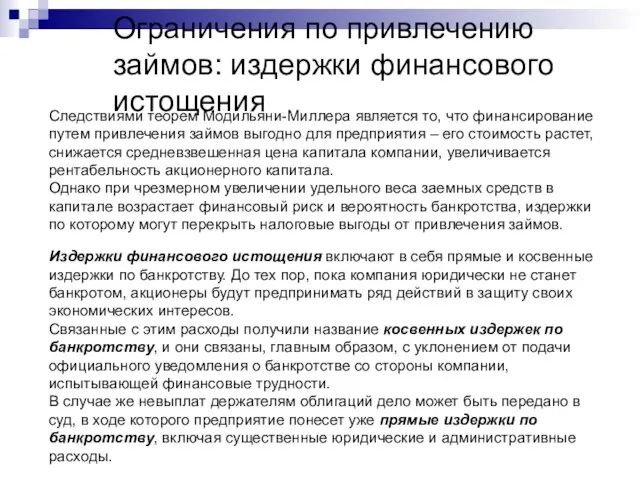

- 21. Ограничения по привлечению займов: издержки финансового истощения Следствиями теорем Модильяни-Миллера является то, что финансирование путем привлечения

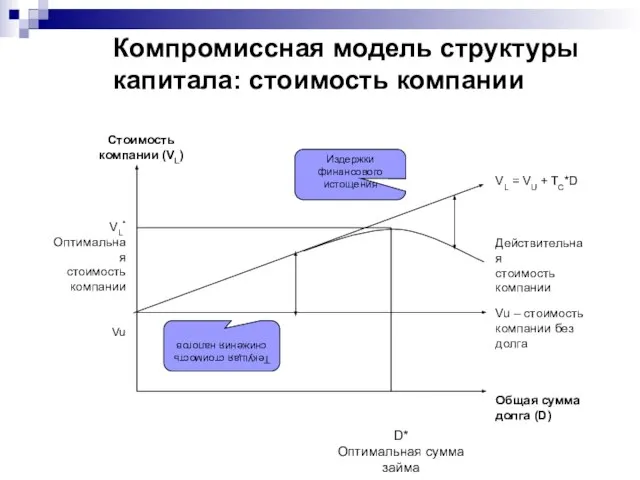

- 22. Компромиссная модель структуры капитала: стоимость компании

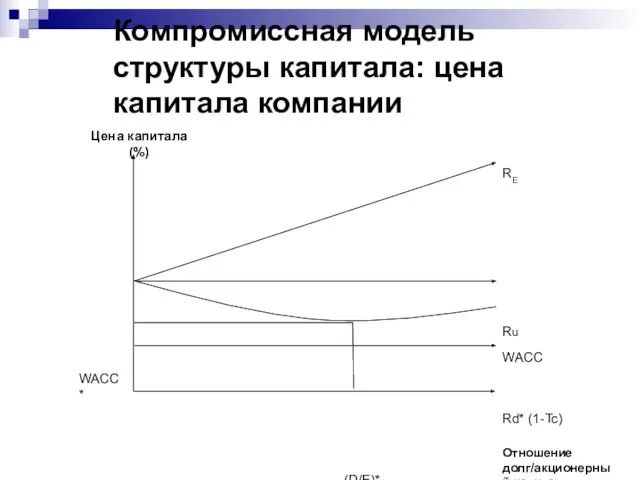

- 23. Компромиссная модель структуры капитала: цена капитала компании

- 24. Тема 5. Управление краткосрочными источниками финансирования оборотных средств

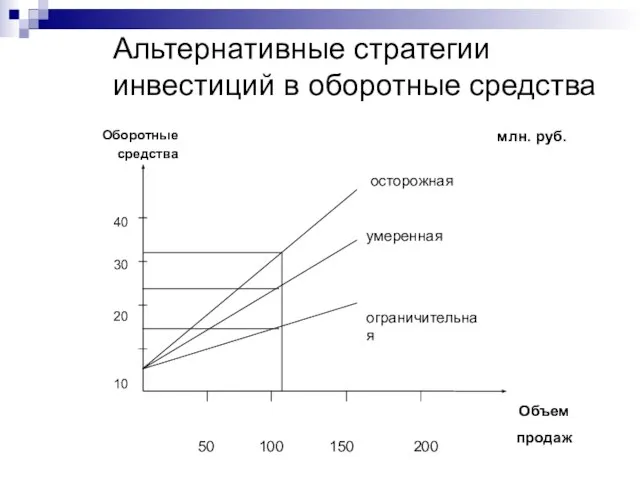

- 25. Альтернативные стратегии инвестиций в оборотные средства

- 28. Скачать презентацию

Слайд 3Трактовки понятия «капитал»

Экономический подход – физическая концепция капитала, который представляет собой совокупность

Трактовки понятия «капитал»

Экономический подход – физическая концепция капитала, который представляет собой совокупность

Слайд 4Источники средств предприятия

Источники средств краткосрочного финансирования

Долгосрочные источники формирования активов

Облигационные займы

Обыкновенный акционерный капитал

Краткосрочные

Источники средств предприятия

Источники средств краткосрочного финансирования

Долгосрочные источники формирования активов

Облигационные займы

Обыкновенный акционерный капитал

Краткосрочные

Слайд 5Финансовая политика и ее виды

Финансовая политика – комплекс подходов и мер по

Финансовая политика и ее виды

Финансовая политика – комплекс подходов и мер по

Слайд 6Стратегии финансирования активов предприятия

1. – переменная часть оборотных средств, подверженная сезонным и/или

Стратегии финансирования активов предприятия

1. – переменная часть оборотных средств, подверженная сезонным и/или

Слайд 7Тема 2. Определение цены долгосрочного капитала компании

Тема 2. Определение цены долгосрочного капитала компании

Слайд 8Показатели рентабельности капитала

Показатели рентабельности характеризуют эффективность использования собственного капитала, долгосрочного капитала

Показатели рентабельности капитала

Показатели рентабельности характеризуют эффективность использования собственного капитала, долгосрочного капитала

Слайд 9Определение цены собственного капитала предприятия

Метод прироста дивидендов (модель Гордона) определяет цену акционерного

Определение цены собственного капитала предприятия

Метод прироста дивидендов (модель Гордона) определяет цену акционерного

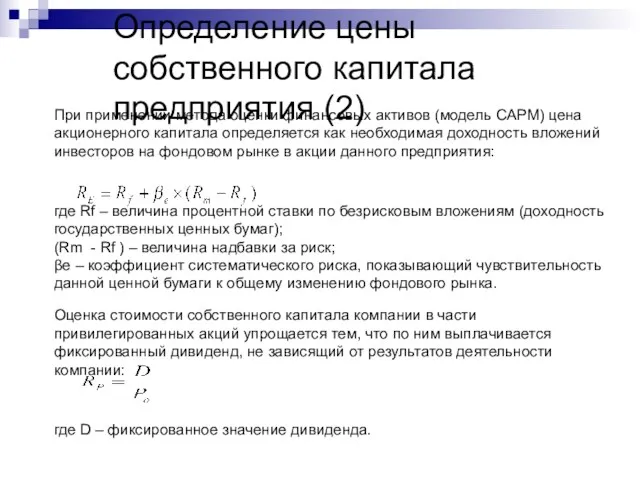

Слайд 10Определение цены собственного капитала предприятия (2)

При применении метода оценки финансовых активов (модель

Определение цены собственного капитала предприятия (2)

При применении метода оценки финансовых активов (модель

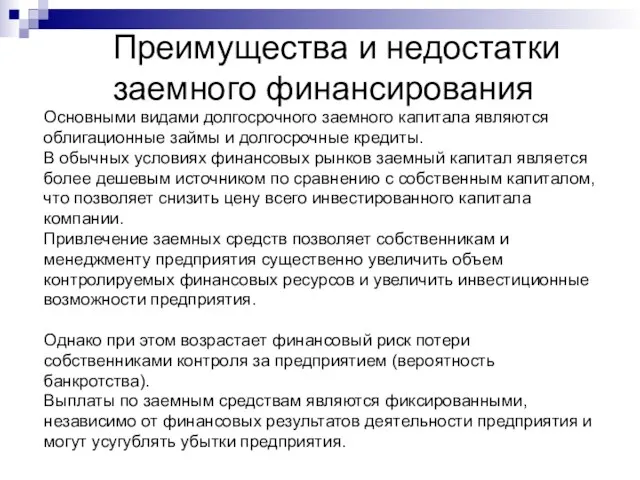

Слайд 11Преимущества и недостатки заемного финансирования

Основными видами долгосрочного заемного капитала являются облигационные займы

Преимущества и недостатки заемного финансирования

Основными видами долгосрочного заемного капитала являются облигационные займы

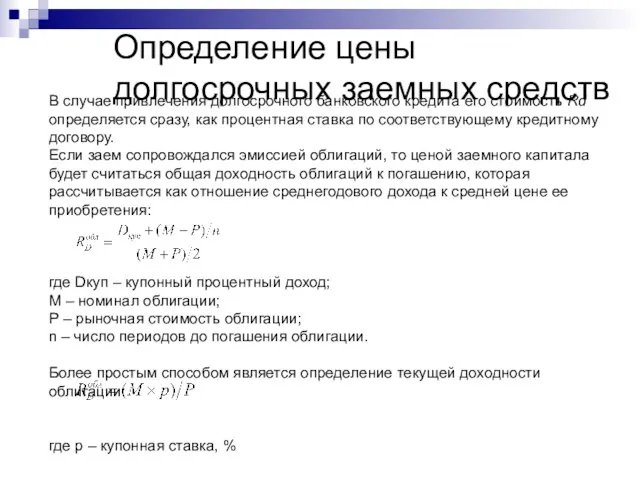

Слайд 12Определение цены долгосрочных заемных средств

В случае привлечения долгосрочного банковского кредита его стоимость

Определение цены долгосрочных заемных средств

В случае привлечения долгосрочного банковского кредита его стоимость

Слайд 13Тема 3. Средневзвешенная цена капитала и оценка инвестиционных проектов

Тема 3. Средневзвешенная цена капитала и оценка инвестиционных проектов

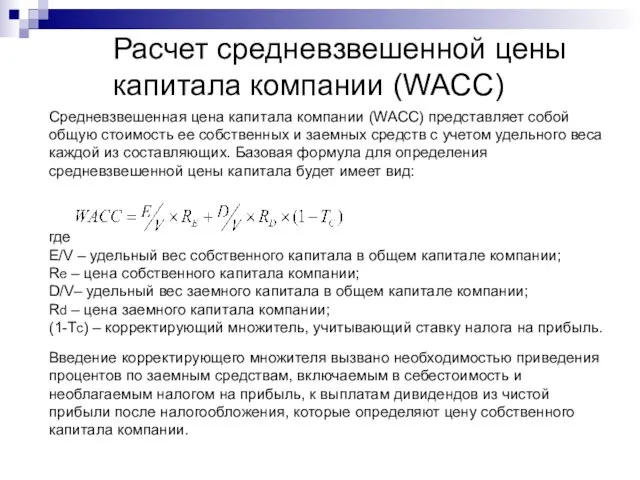

Слайд 14Расчет средневзвешенной цены капитала компании (WACC)

Средневзвешенная цена капитала компании (WACC) представляет собой

Расчет средневзвешенной цены капитала компании (WACC)

Средневзвешенная цена капитала компании (WACC) представляет собой

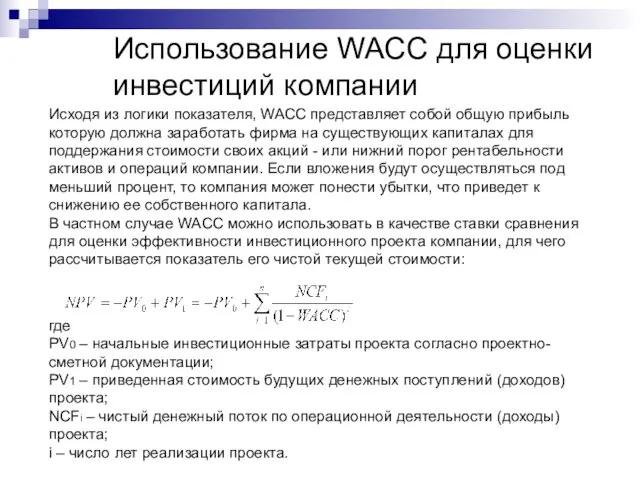

Слайд 15Использование WACC для оценки инвестиций компании

Исходя из логики показателя, WACC представляет собой

Использование WACC для оценки инвестиций компании

Исходя из логики показателя, WACC представляет собой

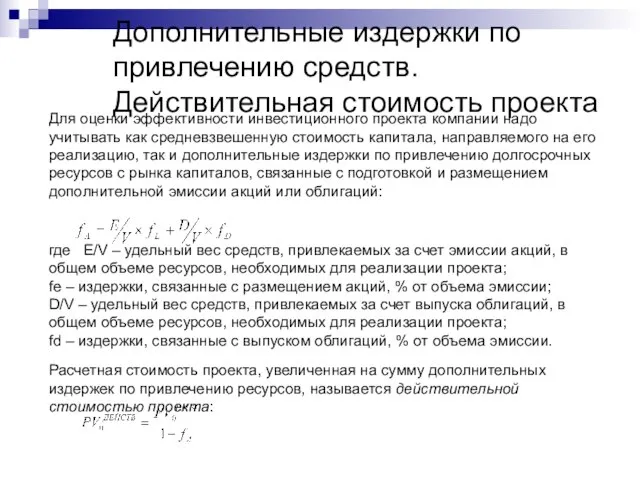

Слайд 16Дополнительные издержки по привлечению средств. Действительная стоимость проекта

Для оценки эффективности инвестиционного проекта

Дополнительные издержки по привлечению средств. Действительная стоимость проекта

Для оценки эффективности инвестиционного проекта

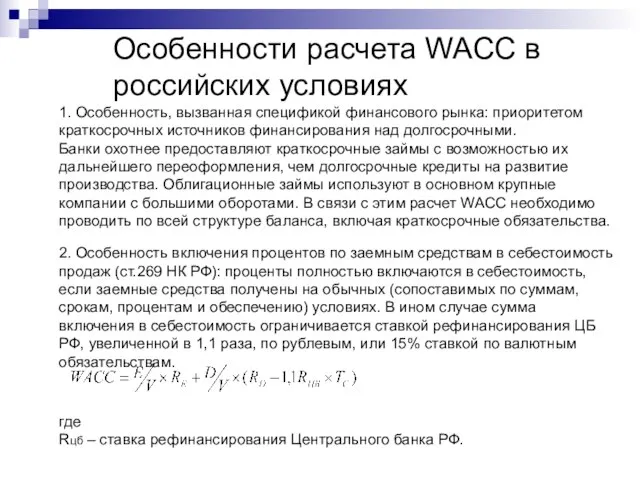

Слайд 17Особенности расчета WACC в российских условиях

1. Особенность, вызванная спецификой финансового рынка: приоритетом

Особенности расчета WACC в российских условиях

1. Особенность, вызванная спецификой финансового рынка: приоритетом

Слайд 18Тема 4. Оптимизация структуры капитала компании

Тема 4. Оптимизация структуры капитала компании

Слайд 19Влияние структуры капитала на стоимость предприятия

С точки зрения доходного метода оценки компании

Влияние структуры капитала на стоимость предприятия

С точки зрения доходного метода оценки компании

Слайд 20Структура капитала и рентабельность акционерного капитала

Вторая теорема Модильяни-Миллера характеризует повышение рентабельности

Структура капитала и рентабельность акционерного капитала

Вторая теорема Модильяни-Миллера характеризует повышение рентабельности

Слайд 21Ограничения по привлечению займов: издержки финансового истощения

Следствиями теорем Модильяни-Миллера является то, что

Ограничения по привлечению займов: издержки финансового истощения

Следствиями теорем Модильяни-Миллера является то, что

Слайд 22Компромиссная модель структуры капитала: стоимость компании

Компромиссная модель структуры капитала: стоимость компании

Слайд 23Компромиссная модель структуры капитала: цена капитала компании

Компромиссная модель структуры капитала: цена капитала компании

Слайд 24Тема 5. Управление краткосрочными источниками финансирования оборотных средств

Тема 5. Управление краткосрочными источниками финансирования оборотных средств

Слайд 25Альтернативные стратегии инвестиций в оборотные средства

Альтернативные стратегии инвестиций в оборотные средства

Международные отношения в 1815-75 гг

Международные отношения в 1815-75 гг 2- 2 класс 2010 -2011 учебный год

2- 2 класс 2010 -2011 учебный год Конвенция о правах ребёнка

Конвенция о правах ребёнка Тема презентации:Американский традиционный институционализм начала ХХ века. Условия появления институционализма и этапы

Тема презентации:Американский традиционный институционализм начала ХХ века. Условия появления институционализма и этапы Законодательное обеспечение открытости деятельности органов местного самоуправления

Законодательное обеспечение открытости деятельности органов местного самоуправления Деревья марийских лесов

Деревья марийских лесов Развитие телекоммуникационной инфраструктуры сферы образования (ТИСО)

Развитие телекоммуникационной инфраструктуры сферы образования (ТИСО) Классификация супов

Классификация супов Великая Отечественная Война

Великая Отечественная Война Электронный журнал «Крестики-нолики» 4 «А» класс МОУ К- Черкасская СОШ №3 «ОЦ».

Электронный журнал «Крестики-нолики» 4 «А» класс МОУ К- Черкасская СОШ №3 «ОЦ». Презентация на тему Статистика уровня жизни населения

Презентация на тему Статистика уровня жизни населения Дадыкина Петр 1

Дадыкина Петр 1 ОТЧЕТ О НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ РАБОТЕ КАФЕДРЫ ПЕДАГОГИКИ, ПСИХОЛОГИИ И СОЦИАЛЬНОЙ РАБОТЫ ЗА 2011 ГОД

ОТЧЕТ О НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ РАБОТЕ КАФЕДРЫ ПЕДАГОГИКИ, ПСИХОЛОГИИ И СОЦИАЛЬНОЙ РАБОТЫ ЗА 2011 ГОД 3_урок_Поєднання_частини_вигляду_з_частиною_розрізу

3_урок_Поєднання_частини_вигляду_з_частиною_розрізу Кое-что о пчёлах

Кое-что о пчёлах Водно-Моторный клуб Нептун

Водно-Моторный клуб Нептун Техническое задание: привязать два варианта дома (вариант 1 и вариант 2) к земельному участку

Техническое задание: привязать два варианта дома (вариант 1 и вариант 2) к земельному участку Процесс принятия управленческих решений. Лекция 2

Процесс принятия управленческих решений. Лекция 2 Грамотей

Грамотей Коммерческое предложение. Офисный центр, г. Белгород

Коммерческое предложение. Офисный центр, г. Белгород Кеден ісі

Кеден ісі Мастерская авторских сумок Diana Ulanova

Мастерская авторских сумок Diana Ulanova Острый и хронический ларингит. Отек и стеноз гортани

Острый и хронический ларингит. Отек и стеноз гортани  Баннер-пазл для «Coca-Cola Light». «Coca-Cola Beverages Ukraine Ltd».

Баннер-пазл для «Coca-Cola Light». «Coca-Cola Beverages Ukraine Ltd». Альбом творческих работ

Альбом творческих работ Системный инжиниринг. Лекция 2

Системный инжиниринг. Лекция 2 Пошаговое приготовление Кнель из птицы

Пошаговое приготовление Кнель из птицы Федеральная информационно справочная служба ВУЗов РФ

Федеральная информационно справочная служба ВУЗов РФ