Финансовое обеспечение деятельности учреждения.Cубсидия на выполнение государственного (муниципального) задания. Субсидии на ин

- Финансовое обеспечение деятельности учреждения.Cубсидия на выполнение государственного (муниципального) задания. Субсидии на ин

Содержание

- 2. Оплата труда с начислениями; Коммунальные услуги Транспорт Связь и т. д. Капитальный ремонт Приобретение оборудования и

- 3. Лицевые счета бюджетного учреждения

- 4. Публичные и публично-нормативные обязательства Ст. 6 Бюджетного кодекса РФ «...публичные нормативные обязательства - публичные обязательства перед

- 5. Какие обязательства относить к публичным? 1. Необходимо выполнение следующих условий: 2. Необходимо определить насколько важно для

- 6. Операции со средствами бюджетных учреждений, полученными в виде субсидий По субсидиям на выполнение муниципального задания По

- 7. Какие затраты возмещать субсидиями на иные цели? расходы носят инвестиционный характер и направлены на развитие учреждения

- 8. Возможные виды субсидий на иные цели

- 9. Финансирование учреждений при переходе к планированию расходов в разрезе услуг Субсидия на возмещение нормативных затрат, связанных

- 10. Субсидия на выполнение задания Субсидия на выполнение муниципального задания

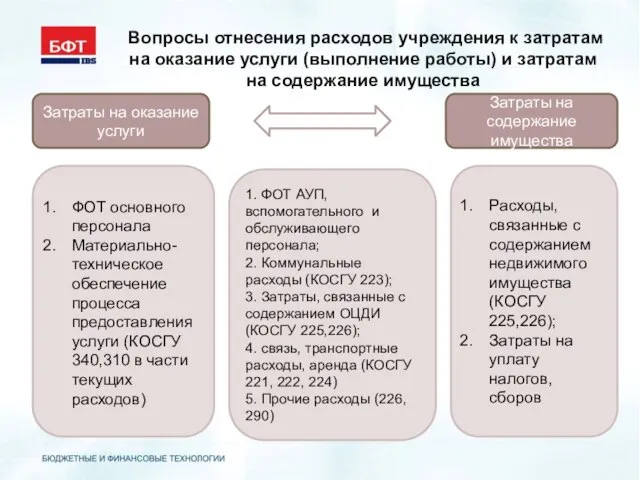

- 11. Вопросы отнесения расходов учреждения к затратам на оказание услуги (выполнение работы) и затратам на содержание имущества

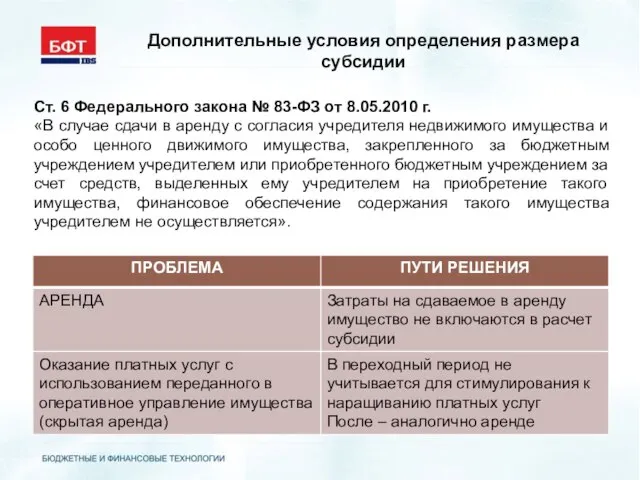

- 12. Дополнительные условия определения размера субсидии Ст. 6 Федерального закона № 83-ФЗ от 8.05.2010 г. «В случае

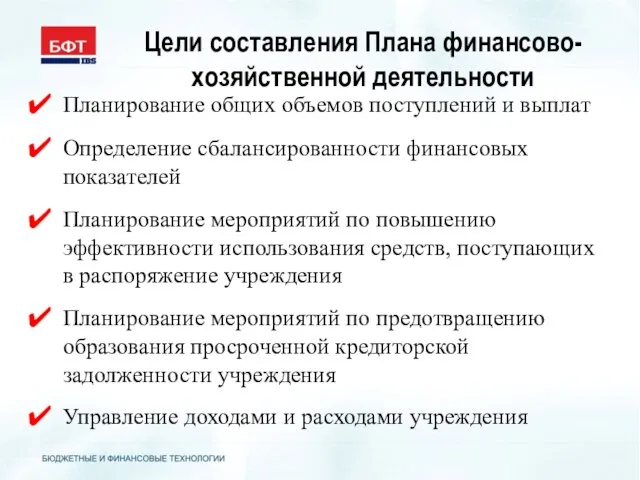

- 13. Цели составления Плана финансово-хозяйственной деятельности Планирование общих объемов поступлений и выплат Определение сбалансированности финансовых показателей Планирование

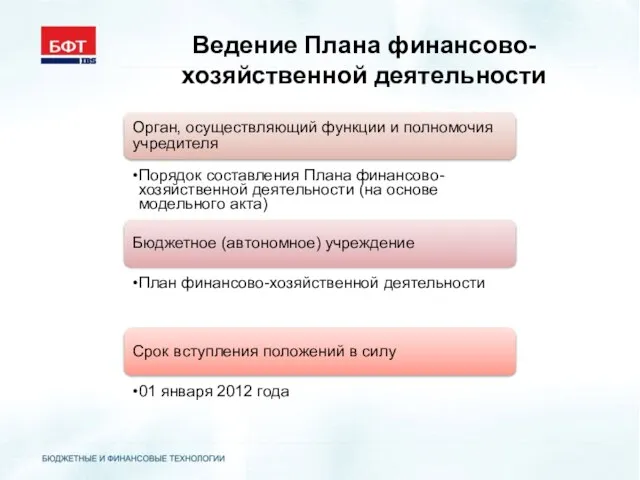

- 14. Ведение Плана финансово-хозяйственной деятельности Орган, осуществляющий функции и полномочия учредителя Порядок составления Плана финансово-хозяйственной деятельности (на

- 15. Содержание Плана Заголовочная часть Гриф утверждения Наименование, дата Иные реквизиты Содержательная часть Описательная часть Табличная часть

- 16. Содержательная часть (состоит из описательной (текстовой) и табличной частей) В описательной части указывается: 1. Цели деятельности

- 17. Табличная часть 1. Показатели финансового состояния учреждения Финансовые активы Нефинансовые активы Обязательства 2. Плановые показатели по

- 18. Плановые показатели по поступлениям

- 19. Плановые показатели по выплатам

- 20. Сведения об операциях с целевыми субсидиями

- 21. Распределение полномочий при оставлении и утверждении Плана Для бюджетного учреждения (БУ) Для автономного учреждения (АУ) Учредитель

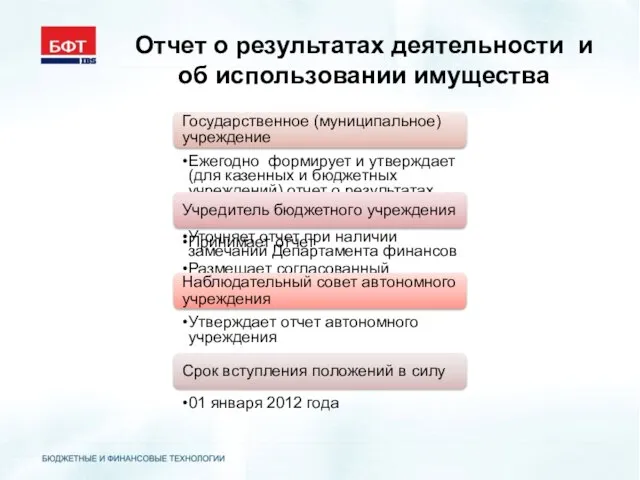

- 22. Отчет о результатах деятельности и об использовании имущества Государственное (муниципальное) учреждение Ежегодно формирует и утверждает (для

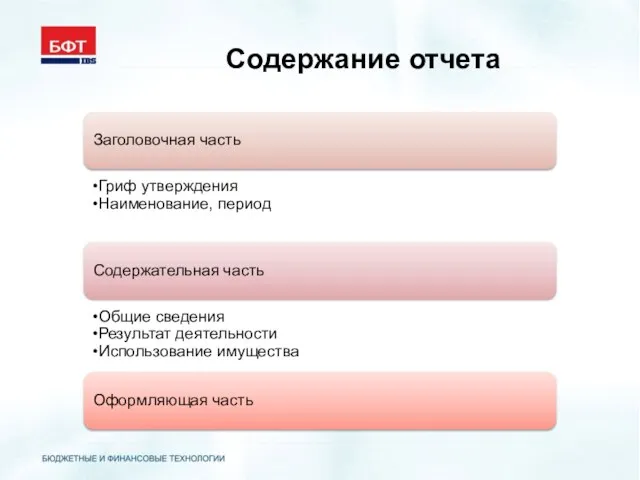

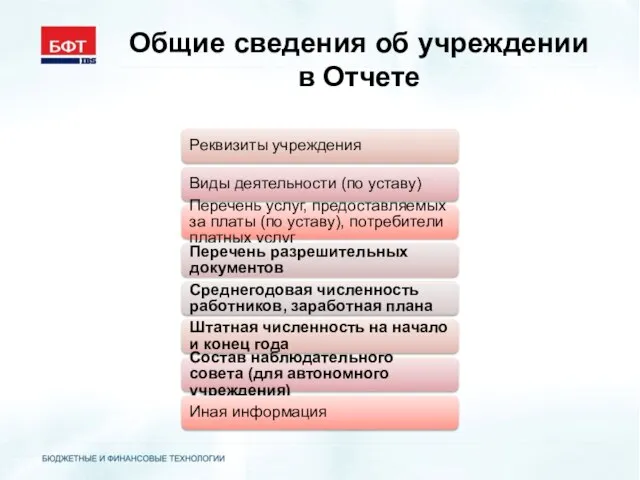

- 23. Содержание отчета Заголовочная часть Гриф утверждения Наименование, период Содержательная часть Общие сведения Результат деятельности Использование имущества

- 24. Общие сведения об учреждении в Отчете Реквизиты учреждения Виды деятельности (по уставу) Перечень услуг, предоставляемых за

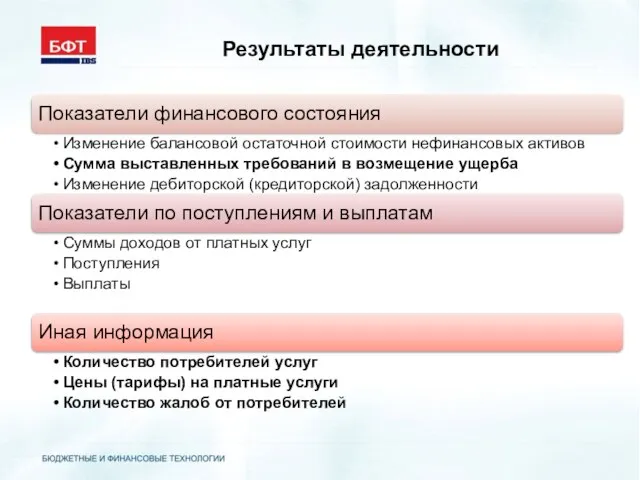

- 25. Результаты деятельности

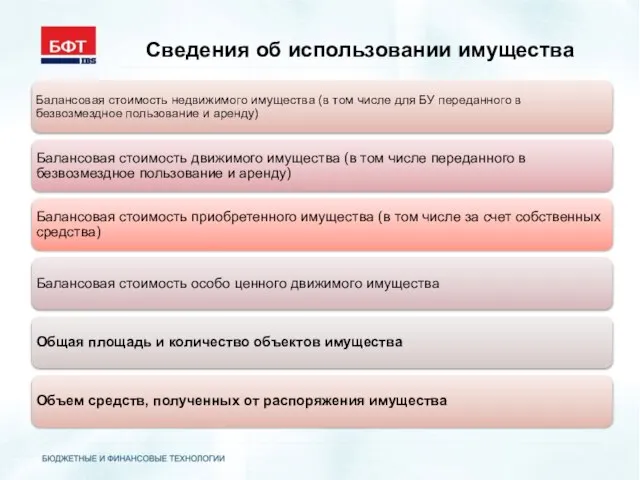

- 26. Сведения об использовании имущества

- 27. Планирование деятельности

- 28. Планирование деятельности учреждением План ФХД Субсидия на выполнение задания Субсидия на иные цели + Публичные обязательства

- 29. Планирование деятельности учреждением

- 31. Скачать презентацию

Слайд 2Оплата труда с начислениями;

Коммунальные услуги

Транспорт

Связь

и т. д.

Капитальный ремонт

Приобретение оборудования

и т. д.

Виды

Оплата труда с начислениями;

Коммунальные услуги

Транспорт

Связь

и т. д.

Капитальный ремонт

Приобретение оборудования

и т. д.

Виды

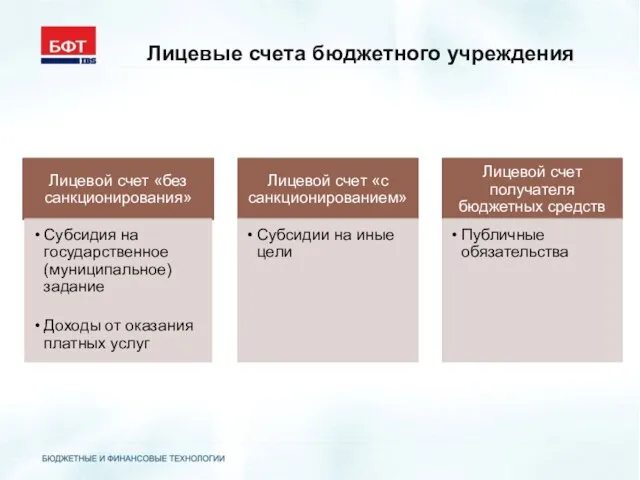

Слайд 3Лицевые счета бюджетного учреждения

Лицевые счета бюджетного учреждения

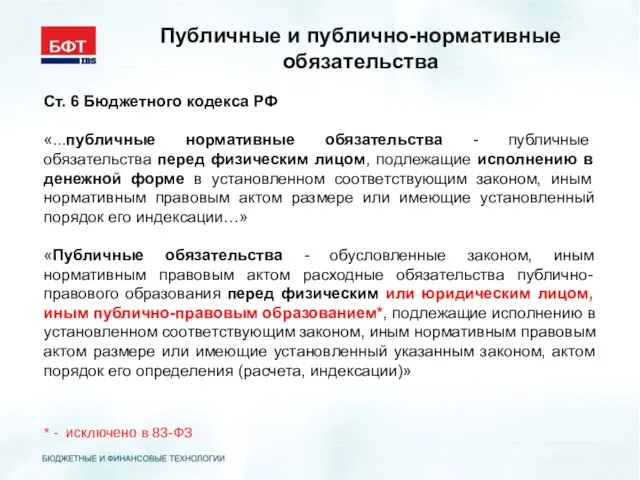

Слайд 4Публичные и публично-нормативные обязательства

Ст. 6 Бюджетного кодекса РФ

«...публичные нормативные обязательства - публичные

Публичные и публично-нормативные обязательства

Ст. 6 Бюджетного кодекса РФ

«...публичные нормативные обязательства - публичные

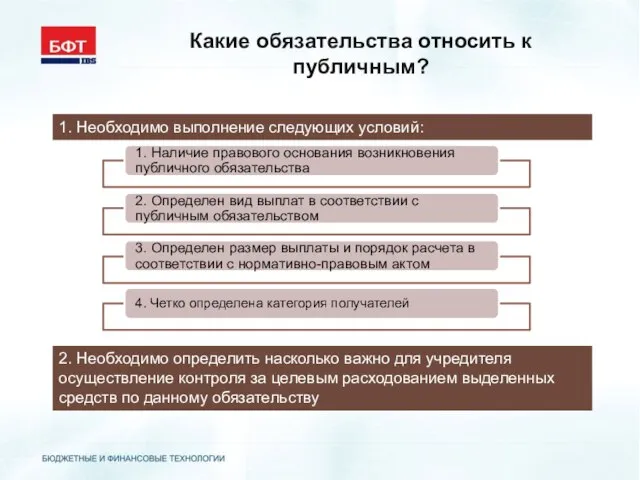

Слайд 5Какие обязательства относить к публичным?

1. Необходимо выполнение следующих условий:

2. Необходимо определить насколько

Какие обязательства относить к публичным?

1. Необходимо выполнение следующих условий:

2. Необходимо определить насколько

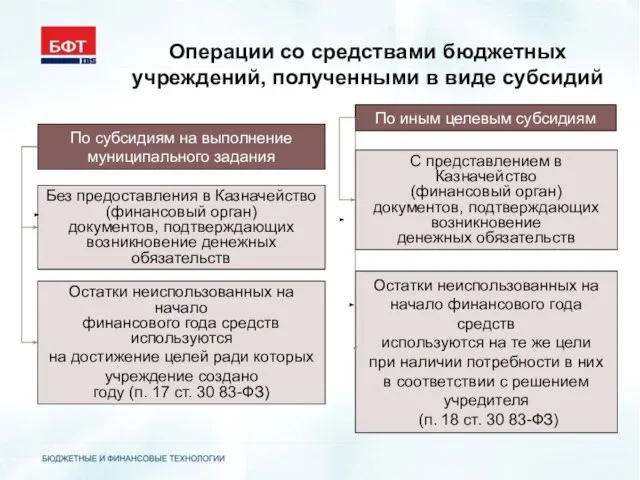

Слайд 6Операции со средствами бюджетных учреждений, полученными в виде субсидий

По субсидиям на выполнение

Операции со средствами бюджетных учреждений, полученными в виде субсидий

По субсидиям на выполнение

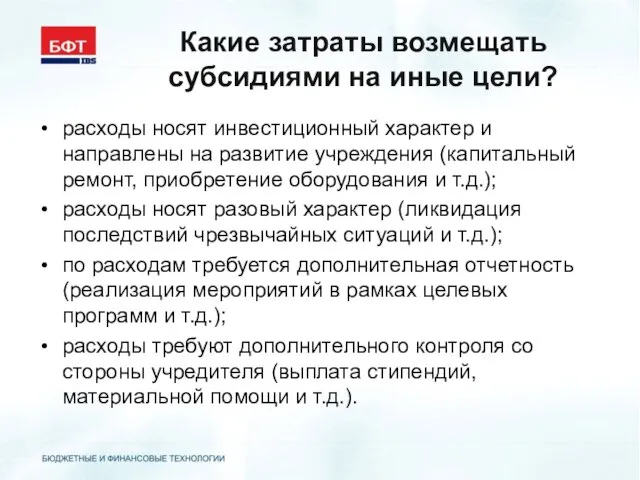

Слайд 7Какие затраты возмещать субсидиями на иные цели?

расходы носят инвестиционный характер и направлены

Какие затраты возмещать субсидиями на иные цели?

расходы носят инвестиционный характер и направлены

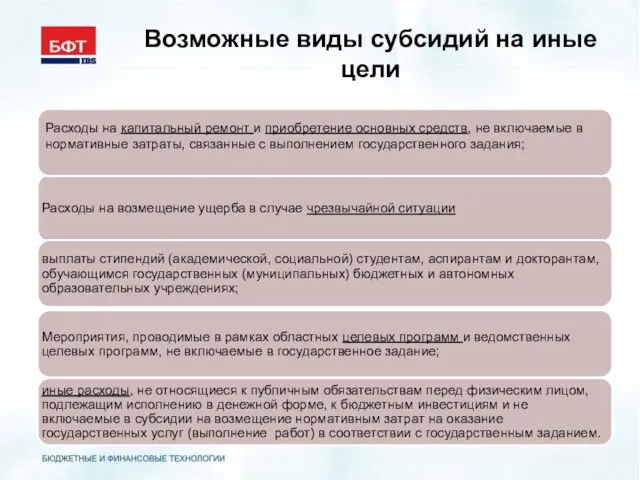

Слайд 8Возможные виды субсидий на иные цели

Возможные виды субсидий на иные цели

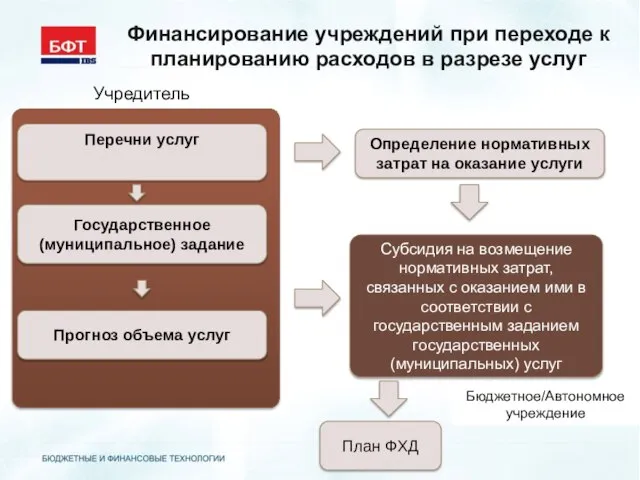

Слайд 9Финансирование учреждений при переходе к планированию расходов в разрезе услуг

Субсидия на возмещение

Финансирование учреждений при переходе к планированию расходов в разрезе услуг

Субсидия на возмещение

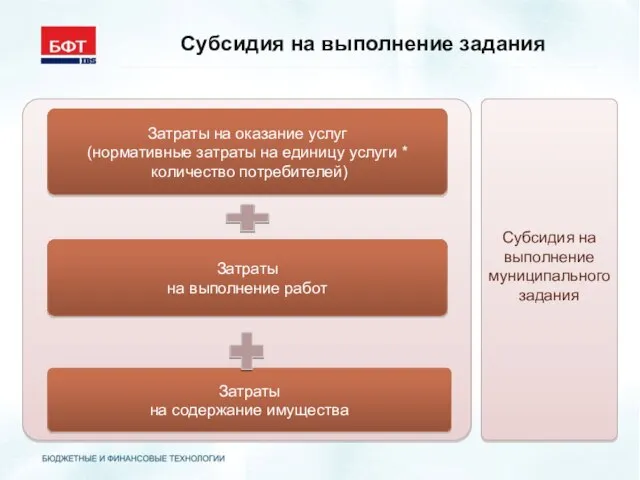

Слайд 10Субсидия на выполнение задания

Субсидия на выполнение муниципального задания

Субсидия на выполнение задания

Субсидия на выполнение муниципального задания

Слайд 11Вопросы отнесения расходов учреждения к затратам на оказание услуги (выполнение работы) и

Вопросы отнесения расходов учреждения к затратам на оказание услуги (выполнение работы) и

Слайд 12Дополнительные условия определения размера субсидии

Ст. 6 Федерального закона № 83-ФЗ от 8.05.2010

Дополнительные условия определения размера субсидии

Ст. 6 Федерального закона № 83-ФЗ от 8.05.2010

Слайд 13Цели составления Плана финансово-хозяйственной деятельности

Планирование общих объемов поступлений и выплат

Определение сбалансированности

Цели составления Плана финансово-хозяйственной деятельности

Планирование общих объемов поступлений и выплат

Определение сбалансированности

Слайд 14Ведение Плана финансово-хозяйственной деятельности

Орган, осуществляющий функции и полномочия учредителя

Порядок составления Плана финансово-хозяйственной

Ведение Плана финансово-хозяйственной деятельности

Орган, осуществляющий функции и полномочия учредителя

Порядок составления Плана финансово-хозяйственной

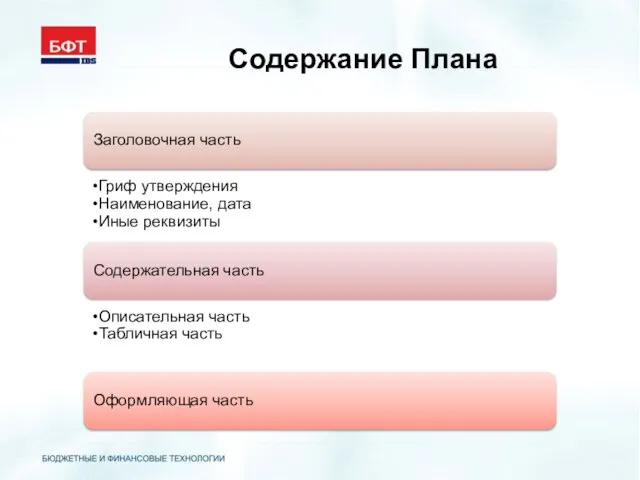

Слайд 15Содержание Плана

Заголовочная часть

Гриф утверждения

Наименование, дата

Иные реквизиты

Содержательная часть

Описательная часть

Табличная часть

Оформляющая часть

Содержание Плана

Заголовочная часть

Гриф утверждения

Наименование, дата

Иные реквизиты

Содержательная часть

Описательная часть

Табличная часть

Оформляющая часть

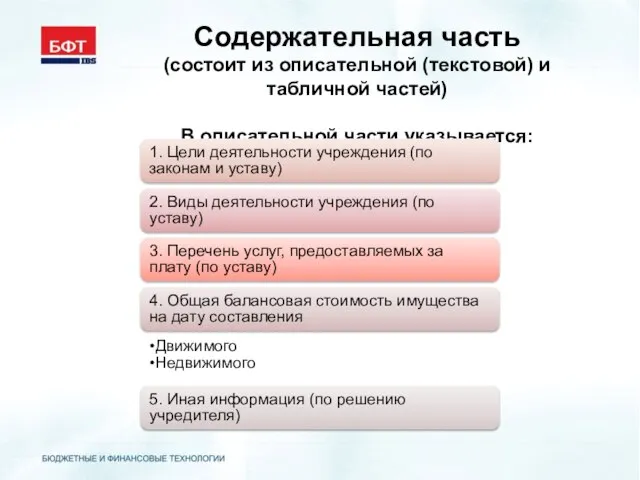

Слайд 16Содержательная часть

(состоит из описательной (текстовой) и табличной частей)

В описательной части указывается:

1. Цели

Содержательная часть

(состоит из описательной (текстовой) и табличной частей)

В описательной части указывается:

1. Цели

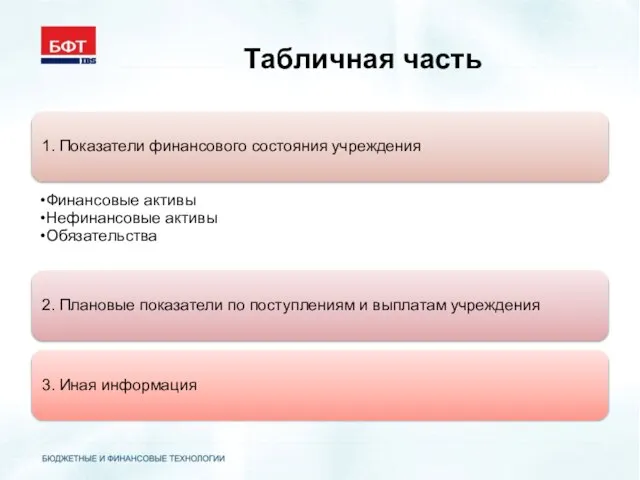

Слайд 17Табличная часть

1. Показатели финансового состояния учреждения

Финансовые активы

Нефинансовые активы

Обязательства

2. Плановые показатели по поступлениям

Табличная часть

1. Показатели финансового состояния учреждения

Финансовые активы

Нефинансовые активы

Обязательства

2. Плановые показатели по поступлениям

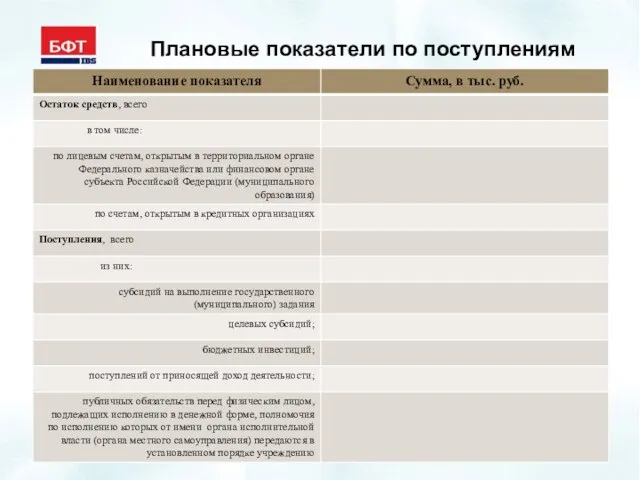

Слайд 18Плановые показатели по поступлениям

Плановые показатели по поступлениям

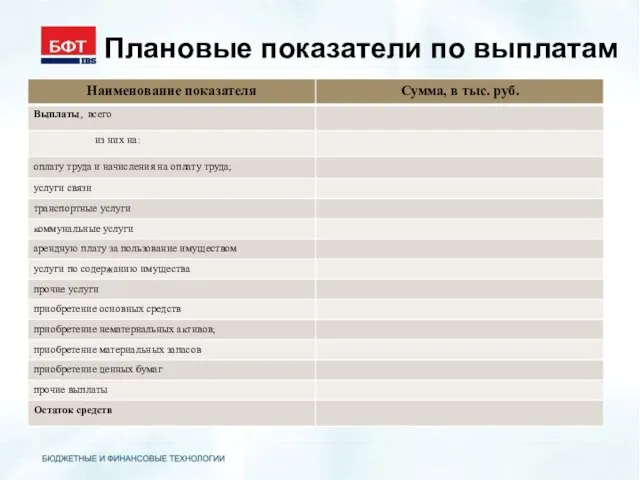

Слайд 19Плановые показатели по выплатам

Плановые показатели по выплатам

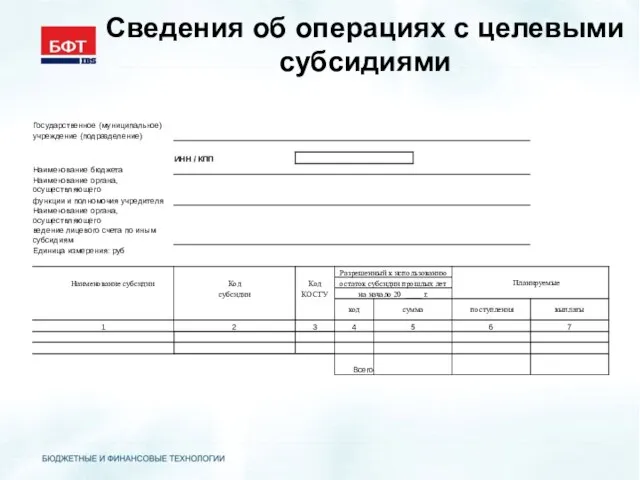

Слайд 20Сведения об операциях с целевыми субсидиями

Сведения об операциях с целевыми субсидиями

Слайд 21Распределение полномочий при оставлении и утверждении Плана

Для бюджетного учреждения (БУ)

Для автономного

Распределение полномочий при оставлении и утверждении Плана

Для бюджетного учреждения (БУ)

Для автономного

Слайд 22Отчет о результатах деятельности и об использовании имущества

Государственное (муниципальное) учреждение

Ежегодно формирует

Отчет о результатах деятельности и об использовании имущества

Государственное (муниципальное) учреждение

Ежегодно формирует

Слайд 23Содержание отчета

Заголовочная часть

Гриф утверждения

Наименование, период

Содержательная часть

Общие сведения

Результат деятельности

Использование имущества

Оформляющая часть

Содержание отчета

Заголовочная часть

Гриф утверждения

Наименование, период

Содержательная часть

Общие сведения

Результат деятельности

Использование имущества

Оформляющая часть

Слайд 24Общие сведения об учреждении в Отчете

Реквизиты учреждения

Виды деятельности (по уставу)

Перечень услуг, предоставляемых

Общие сведения об учреждении в Отчете

Реквизиты учреждения

Виды деятельности (по уставу)

Перечень услуг, предоставляемых

Слайд 25Результаты деятельности

Результаты деятельности

Слайд 26Сведения об использовании имущества

Сведения об использовании имущества

Слайд 27Планирование деятельности

Планирование деятельности

Слайд 28Планирование деятельности учреждением

План ФХД

Субсидия на выполнение задания

Субсидия на иные цели

+

Публичные обязательства

Приносящие

Планирование деятельности учреждением

План ФХД

Субсидия на выполнение задания

Субсидия на иные цели

+

Публичные обязательства

Приносящие

Слайд 29Планирование деятельности учреждением

Планирование деятельности учреждением

Дед мороз И Снегурочка

Дед мороз И Снегурочка Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О.

Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О. «Мониторинг качества образования»

«Мониторинг качества образования» Основные формы финансовой и управленческой отчетности

Основные формы финансовой и управленческой отчетности Либералы, консерваторы, социалисты: какими должно быть общество и государство

Либералы, консерваторы, социалисты: какими должно быть общество и государство Пути совершенствования знаний в области теории перевода

Пути совершенствования знаний в области теории перевода Жизнь и судьба наших четвероногих друзей

Жизнь и судьба наших четвероногих друзей Презентация на тему Равнины и горы России

Презентация на тему Равнины и горы России  Состав студенческого совета на 2018-2019 учебный год

Состав студенческого совета на 2018-2019 учебный год Тестовые задания для зачета

Тестовые задания для зачета Don Juan Tenorio

Don Juan Tenorio Problem-based learnig

Problem-based learnig  День святого Валентина

День святого Валентина Особенности работы учителя по реализации требований ФГОС

Особенности работы учителя по реализации требований ФГОС Інтэр’ер вясковай хаты пачатку XX стагоддзя

Інтэр’ер вясковай хаты пачатку XX стагоддзя Рационально-эмотивно-поведенческая терапия как часть семейства КБТ

Рационально-эмотивно-поведенческая терапия как часть семейства КБТ Презентация на тему Игра "Регулировщик"

Презентация на тему Игра "Регулировщик" Президентские спортивные игры

Президентские спортивные игры Теория институтов и институциональных изменений

Теория институтов и институциональных изменений Healthy skin bundle landing

Healthy skin bundle landing Площадь прямоугольника 8 класс

Площадь прямоугольника 8 класс МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание

Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание Азбука театра

Азбука театра Что такое информация?

Что такое информация? маркетинг 3

маркетинг 3 Почему мы спим ночью? (1 класс)

Почему мы спим ночью? (1 класс) Персональный компьютер

Персональный компьютер