- Фёдор Венедиктович Езерский (1836-1916) и его труды

Содержание

- 2. 1) Использование в оценке только себестоимости учетных объектов и хозяйственных операций; 2) Слияние синтетического и аналитического

- 3. 5) В форме последовательно проводился кассовый принцип признания доходов и расходов: доход возникает не тогда, когда

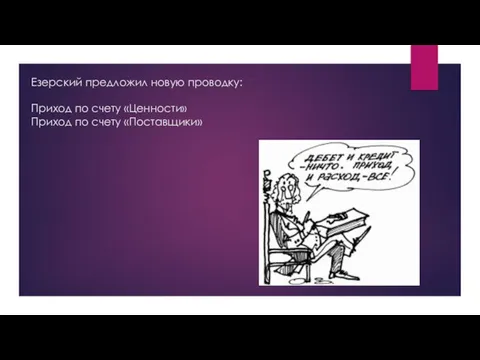

- 4. Езерский предложил новую проводку: Приход по счету «Ценности» Приход по счету «Поставщики»

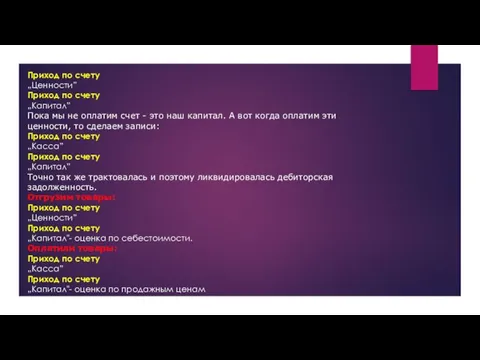

- 5. Приход по счету „Ценности” Приход по счету „Капитал” Пока мы не оплатим счет - это наш

- 7. Скачать презентацию

Слайд 21) Использование в оценке только себестоимости учетных объектов и хозяйственных операций;

2) Слияние

1) Использование в оценке только себестоимости учетных объектов и хозяйственных операций; 2) Слияние

Слайд 35) В форме последовательно проводился кассовый принцип признания доходов и расходов: доход

5) В форме последовательно проводился кассовый принцип признания доходов и расходов: доход

Слайд 4

Езерский предложил новую проводку:

Приход по счету «Ценности»

Приход по счету «Поставщики»

Езерский предложил новую проводку:

Приход по счету «Ценности»

Приход по счету «Поставщики»

Слайд 5Приход по счету

„Ценности”

Приход по счету

„Капитал”

Пока мы не оплатим счет - это наш

Приход по счету „Ценности” Приход по счету „Капитал” Пока мы не оплатим счет - это наш

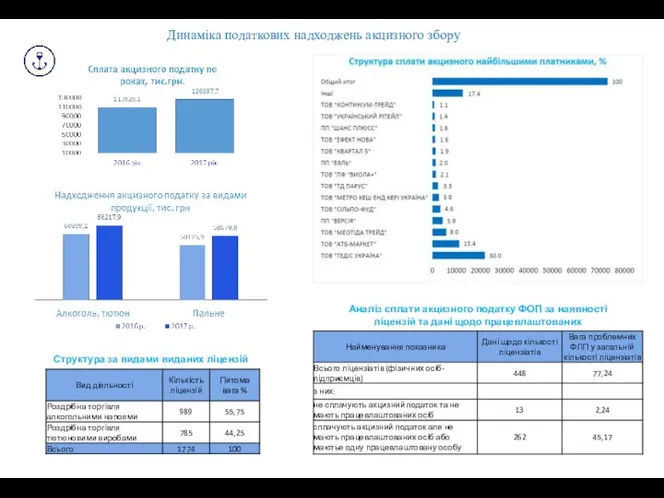

Динаміка податкових надходжень акцизного збору

Динаміка податкових надходжень акцизного збору Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс)

Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс) Презентация на тему Почва – среда жизни организмов. Состав почвы

Презентация на тему Почва – среда жизни организмов. Состав почвы New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов?

New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов? Аффектогенные образы в рекламе: психотехнический анализ

Аффектогенные образы в рекламе: психотехнический анализ МОУ СОШ № 12

МОУ СОШ № 12 Урок 4 різці та їх загострення

Урок 4 різці та їх загострення Классный час«О дружбе»2 «А» класс

Классный час«О дружбе»2 «А» класс Истоки архитектуры

Истоки архитектуры Крыша

Крыша Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках

Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках Фовизм

Фовизм Принципы финансов

Принципы финансов Основы логики и логические основы компьютера

Основы логики и логические основы компьютера Алгоритм построения сечения

Алгоритм построения сечения Сетевое сообщество молодых учителей Сеченовского муниципального района

Сетевое сообщество молодых учителей Сеченовского муниципального района Частотные преобразователи для горной промышленности

Частотные преобразователи для горной промышленности Правописание Н и НН во всех частях речи

Правописание Н и НН во всех частях речи Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу

Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу Презентация на тему Язык и речь

Презентация на тему Язык и речь Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних

Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних Шар. Елка. Снеговик

Шар. Елка. Снеговик Участие граждан в политической жизни

Участие граждан в политической жизни Умножение и деление многозначных чисел

Умножение и деление многозначных чисел Применение информационных технологий при обучении иностранным языкам

Применение информационных технологий при обучении иностранным языкам Индивидуальный маршрут карьерного роста

Индивидуальный маршрут карьерного роста IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс

IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс ИСТОРИЯ ОРИГАМИ

ИСТОРИЯ ОРИГАМИ