- Институт налогового консультирования в германском праве

Содержание

- 2. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 2. Нормативное регулирование налогового консультирования 3. Требования к претендентам

- 3. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 8. Палата налоговых консультантов Содержание выступления

- 4. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 1. Налоговый консультант как представитель "свободной профессии" 2. Нормативное

- 5. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Налоговый консультант как представитель "свободной профессии" Определение деятельности Лица,

- 6. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Налоговый консультант как представитель "свободной профессии" Принцип независимости налогового

- 7. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 1. Налоговый консультант как представитель "свободной профессии" 2. Нормативное

- 8. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Нормативное регулирование налогового консультирования Законодательная база Германское гражданское уложение

- 9. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 2. Нормативное регулирование налогового консультирования 3. Требования к претендентам

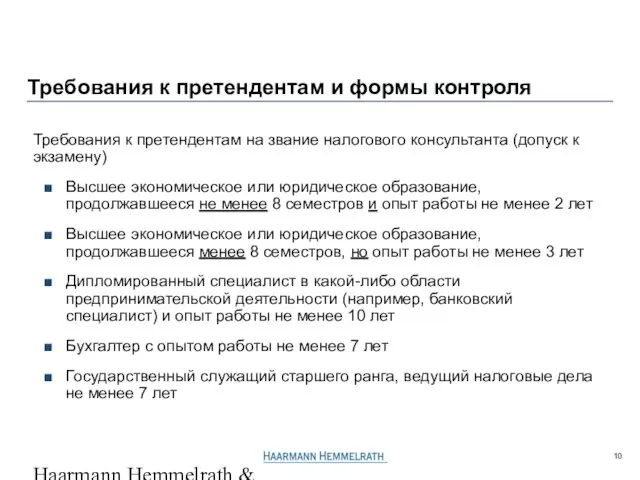

- 10. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Требования к претендентам и формы контроля Требования к претендентам

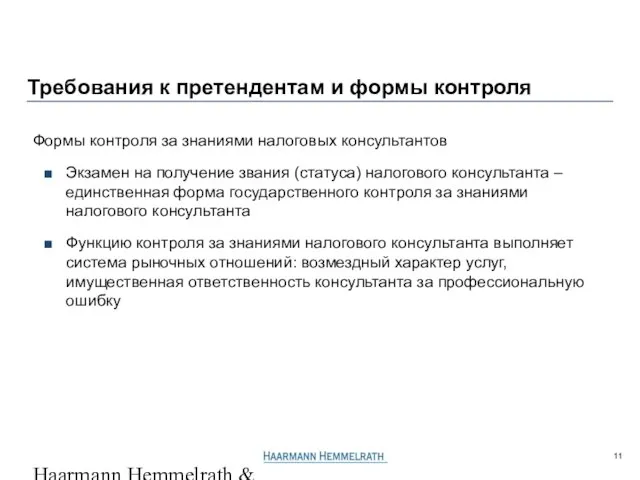

- 11. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Требования к претендентам и формы контроля Формы контроля за

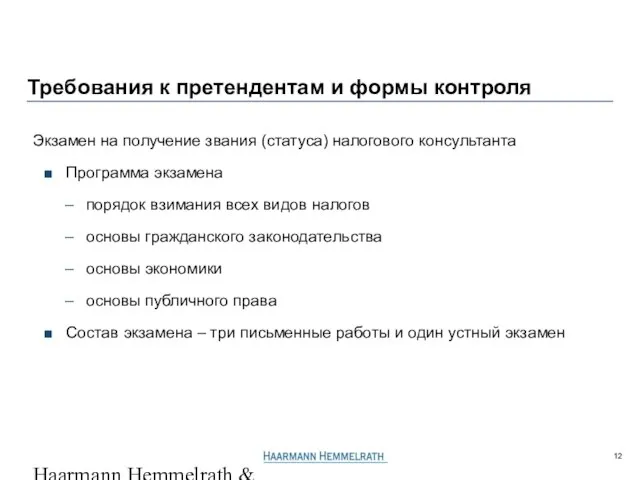

- 12. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Требования к претендентам и формы контроля Экзамен на получение

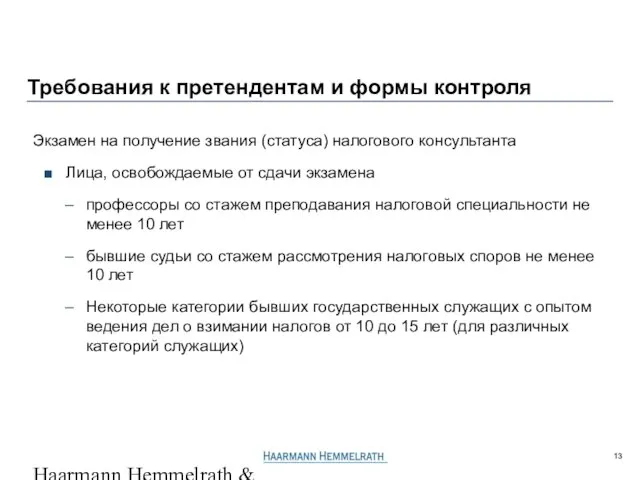

- 13. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Требования к претендентам и формы контроля Экзамен на получение

- 14. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 2. Нормативное регулирование налогового консультирования 3. Требования к претендентам

- 15. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Ответственность налогового консультанта Ответственность налогового консультанта перед клиентом Личная

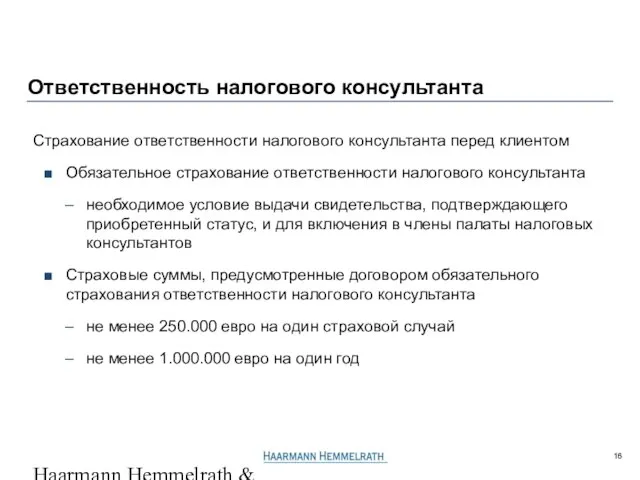

- 16. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Ответственность налогового консультанта Страхование ответственности налогового консультанта перед клиентом

- 17. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 2. Нормативное регулирование налогового консультирования 3. Требования к претендентам

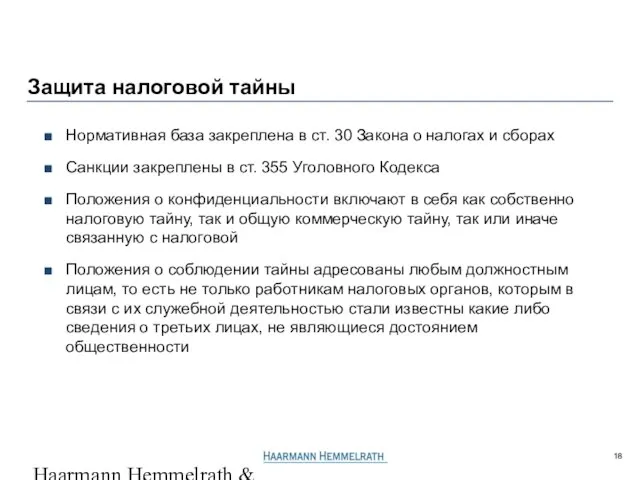

- 18. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Защита налоговой тайны Нормативная база закреплена в ст. 30

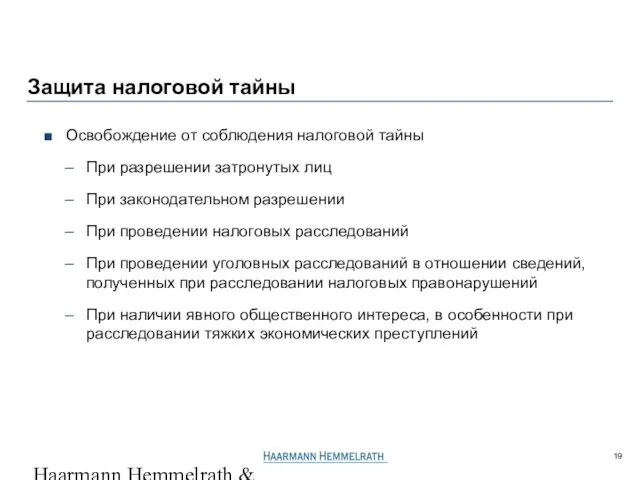

- 19. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Защита налоговой тайны Освобождение от соблюдения налоговой тайны При

- 20. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 2. Нормативное регулирование налогового консультирования 3. Требования к претендентам

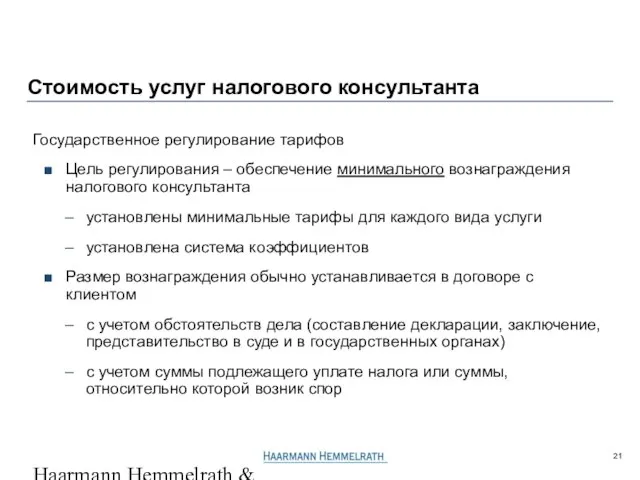

- 21. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Стоимость услуг налогового консультанта Государственное регулирование тарифов Цель регулирования

- 22. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 2. Нормативное регулирование налогового консультирования 3. Требования к претендентам

- 23. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Участие налогового консультанта в судебных спорах Защита интересов клиента

- 24. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 8. Палата налоговых консультантов Содержание выступления

- 25. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Палата налоговых консультантов Виды палат налоговых консультантов Окружные палаты

- 26. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Палата налоговых консультантов Правовой статус и состав палаты налоговых

- 27. Haarmann Hemmelrath & Partner GL506206P4r.ppt / 23.06.2005 Палата налоговых консультантов Деятельность федеральной палаты налоговых консультантов Представительство

- 29. Скачать презентацию

Слайд 2 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Слайд 3 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

8. Палата налоговых консультантов

Содержание выступления

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

8. Палата налоговых консультантов

Содержание выступления

Слайд 4 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

1. Налоговый консультант как представитель

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

1. Налоговый консультант как представитель

Слайд 5 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Налоговый консультант как представитель "свободной

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Налоговый консультант как представитель "свободной

Слайд 6 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Налоговый консультант как представитель "свободной

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Налоговый консультант как представитель "свободной

Слайд 7 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

1. Налоговый консультант как представитель

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

1. Налоговый консультант как представитель

Слайд 8 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Нормативное регулирование налогового консультирования

Законодательная база

Германское

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Нормативное регулирование налогового консультирования

Законодательная база

Германское

Слайд 9 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Слайд 10 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Требования к претендентам и формы

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Требования к претендентам и формы

Слайд 11 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Требования к претендентам и формы

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Требования к претендентам и формы

Слайд 12 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Требования к претендентам и формы

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Требования к претендентам и формы

Слайд 13 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Требования к претендентам и формы

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Требования к претендентам и формы

Слайд 14 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Слайд 15 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Ответственность налогового консультанта

Ответственность налогового консультанта

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Ответственность налогового консультанта

Ответственность налогового консультанта

Слайд 16 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Ответственность налогового консультанта

Страхование ответственности налогового

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Ответственность налогового консультанта

Страхование ответственности налогового

Слайд 17 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Слайд 18 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Защита налоговой тайны

Нормативная база закреплена

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Защита налоговой тайны

Нормативная база закреплена

Слайд 19 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Защита налоговой тайны

Освобождение от соблюдения

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Защита налоговой тайны

Освобождение от соблюдения

Слайд 20 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Слайд 21 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Стоимость услуг налогового консультанта

Государственное регулирование

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Стоимость услуг налогового консультанта

Государственное регулирование

Слайд 22 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

2. Нормативное регулирование налогового консультирования

3.

Слайд 23 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Участие налогового консультанта в судебных

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Участие налогового консультанта в судебных

Слайд 24 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

8. Палата налоговых консультантов

Содержание выступления

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

8. Палата налоговых консультантов

Содержание выступления

Слайд 25 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Палата налоговых консультантов

Виды палат налоговых

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Палата налоговых консультантов

Виды палат налоговых

Слайд 26 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Палата налоговых консультантов

Правовой статус и

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Палата налоговых консультантов

Правовой статус и

Слайд 27 Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Палата налоговых консультантов

Деятельность федеральной палаты

Haarmann Hemmelrath & Partner

GL506206P4r.ppt / 23.06.2005

Палата налоговых консультантов

Деятельность федеральной палаты

Материнский капитал в РФ

Материнский капитал в РФ Типы диагностических методик

Типы диагностических методик План анализа лирического произведения

План анализа лирического произведения Общешкольное родительское собрание в 9-х классах

Общешкольное родительское собрание в 9-х классах Презентация: Путешествие в Читай- город

Презентация: Путешествие в Читай- город Духовная эволюция Онегина

Духовная эволюция Онегина Корпоративный туризм

Корпоративный туризм Презентация на тему Буква Н (1 класс)

Презентация на тему Буква Н (1 класс) Организация досуговых событийных мероприятий

Организация досуговых событийных мероприятий История возникновения “ГТО”

История возникновения “ГТО” Лечение АГ

Лечение АГ Turbo Union 1x2

Turbo Union 1x2 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Преобразования фигур в пространстве

Преобразования фигур в пространстве Оценка эффективности рекламной кампании

Оценка эффективности рекламной кампании Ответственность несовершеннолетних

Ответственность несовершеннолетних Презентация на тему Люк де Клапье, маркиз де Вовенарг

Презентация на тему Люк де Клапье, маркиз де Вовенарг Компьютер и здоровье

Компьютер и здоровье Информационные модели на графах

Информационные модели на графах Творческий отчет МО начальных классов

Творческий отчет МО начальных классов Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста

Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста Афоризмы газетной полосы

Афоризмы газетной полосы Элегия

Элегия 1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку

1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми

Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми Роялти. Налоговый период по роялти

Роялти. Налоговый период по роялти Оды Михаила Васильевича Ломоносова

Оды Михаила Васильевича Ломоносова Основные этапы сборки компьютера

Основные этапы сборки компьютера