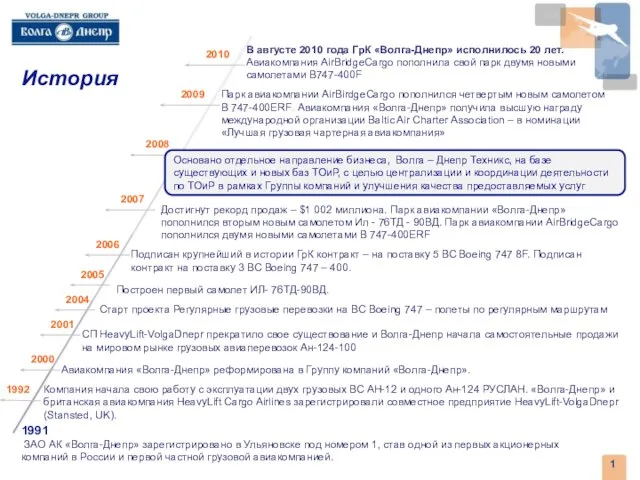

- Инвентаризация имущества и финансовых обязательств

Содержание

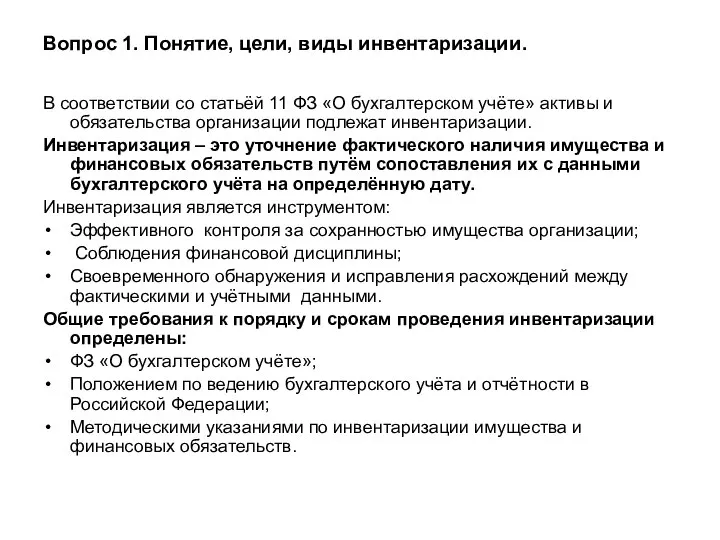

- 2. Вопрос 1. Понятие, цели, виды инвентаризации. В соответствии со статьёй 11 ФЗ «О бухгалтерском учёте» активы

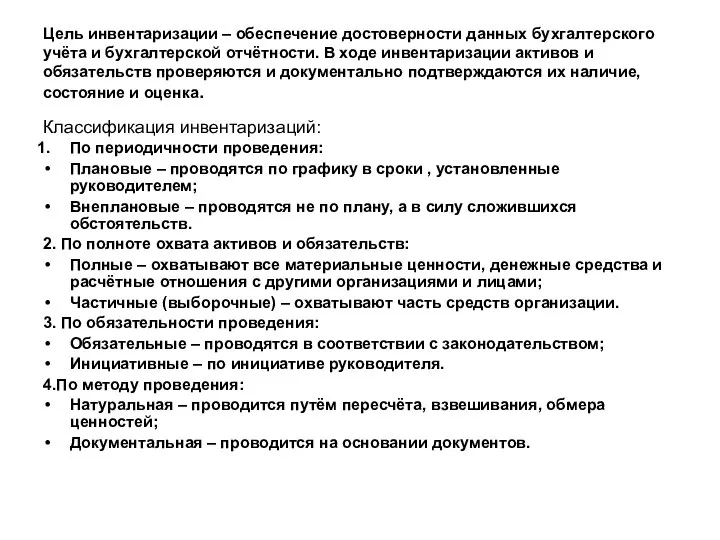

- 3. Цель инвентаризации – обеспечение достоверности данных бухгалтерского учёта и бухгалтерской отчётности. В ходе инвентаризации активов и

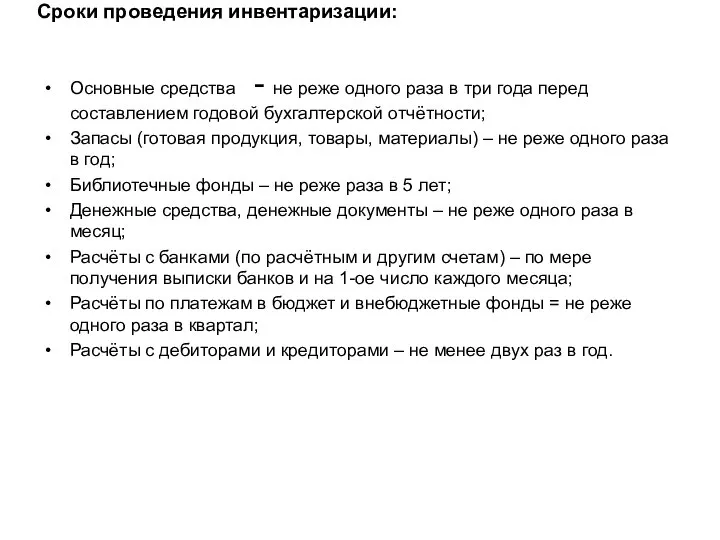

- 4. Сроки проведения инвентаризации: Основные средства - не реже одного раза в три года перед составлением годовой

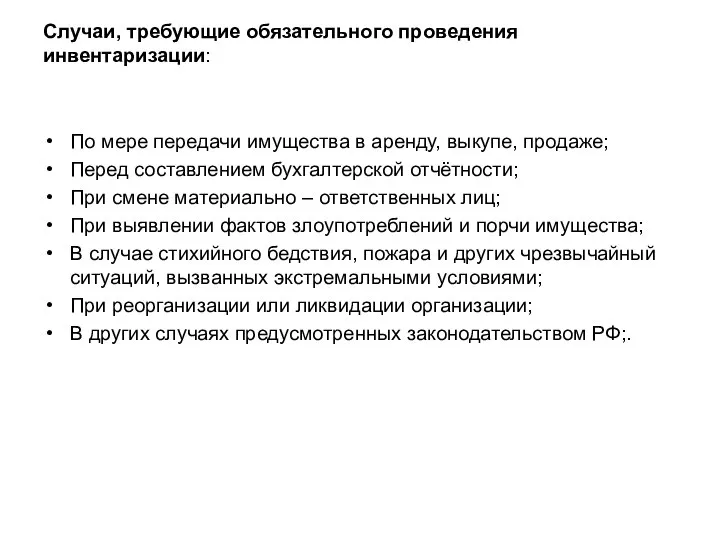

- 5. Случаи, требующие обязательного проведения инвентаризации: По мере передачи имущества в аренду, выкупе, продаже; Перед составлением бухгалтерской

- 6. Вопрос 2. Общий порядок проведения инвентаризации. Для проведения инвентаризации в организации создаётся постоянно действующая инвентаризационная комиссия.

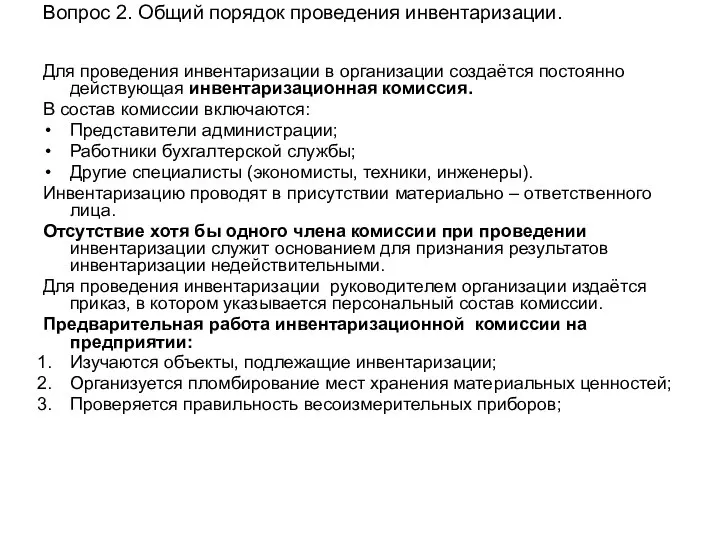

- 7. 4. Члены инвентаризационной комиссии разбиваются на группы и закрепляются за активами, подлежащими инвентаризации; 5. Члены инвентаризационной

- 8. 9.Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки

- 9. Вопрос 3. Документальное оформление инвентаризации. 1.Сведения о фактическом наличии имущества записываются в инвентаризационные описи не менее

- 10. 7. При проверке фактического наличия имущества в случае смены материально – ответственных лиц принявший имущество расписывается

- 11. Вопрос 4. Порядок выявления результатов инвентаризации и отражение их в учёте. 1. По окончании инвентаризации председатель

- 12. Излишки имущества подлежат оприходованию и зачислению в доход организации с установлением причин возникновения излишка и виновных

- 14. Скачать презентацию

Слайд 3Цель инвентаризации – обеспечение достоверности данных бухгалтерского учёта и бухгалтерской отчётности. В

Цель инвентаризации – обеспечение достоверности данных бухгалтерского учёта и бухгалтерской отчётности. В

Слайд 4Сроки проведения инвентаризации:

Основные средства - не реже одного раза в три года

Сроки проведения инвентаризации:

Основные средства - не реже одного раза в три года

Слайд 5Случаи, требующие обязательного проведения инвентаризации:

По мере передачи имущества в аренду, выкупе, продаже;

Перед

Случаи, требующие обязательного проведения инвентаризации:

По мере передачи имущества в аренду, выкупе, продаже;

Перед

Слайд 6Вопрос 2. Общий порядок проведения инвентаризации.

Для проведения инвентаризации в организации создаётся постоянно

Вопрос 2. Общий порядок проведения инвентаризации.

Для проведения инвентаризации в организации создаётся постоянно

Слайд 74. Члены инвентаризационной комиссии разбиваются на группы и закрепляются за активами, подлежащими

4. Члены инвентаризационной комиссии разбиваются на группы и закрепляются за активами, подлежащими

Слайд 89.Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия

9.Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия

Слайд 9Вопрос 3. Документальное оформление инвентаризации.

1.Сведения о фактическом наличии имущества записываются в

Вопрос 3. Документальное оформление инвентаризации.

1.Сведения о фактическом наличии имущества записываются в

Слайд 107. При проверке фактического наличия имущества в случае смены материально – ответственных

7. При проверке фактического наличия имущества в случае смены материально – ответственных

Слайд 11Вопрос 4. Порядок выявления результатов инвентаризации и отражение их в учёте.

1. По

Вопрос 4. Порядок выявления результатов инвентаризации и отражение их в учёте.

1. По

Слайд 12Излишки имущества подлежат оприходованию и зачислению в доход организации с установлением причин

Излишки имущества подлежат оприходованию и зачислению в доход организации с установлением причин

Горячие ножницы

Горячие ножницы Что надо для начала бизнеса в Prosperity

Что надо для начала бизнеса в Prosperity Славяне 10 класс

Славяне 10 класс История

История Финансовая модель строительства и эксплуатации энергоэффективного здания.

Финансовая модель строительства и эксплуатации энергоэффективного здания. Вирусный маркетинг

Вирусный маркетинг М.В. Ломоносов -

М.В. Ломоносов - Нижегородская авторская академическая школа

Нижегородская авторская академическая школа Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений

Маркетинговые исследования: понятие, виды, этапы. Исследования в маркетинговой системе поддержки принятия решений Стойка на правом (левом) колене

Стойка на правом (левом) колене Сложноподчиненное предложение с несколькими придаточными

Сложноподчиненное предложение с несколькими придаточными Презентация на тему Полезные ископаемые

Презентация на тему Полезные ископаемые Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Разминка на уроках физкультуры

Разминка на уроках физкультуры Счастливый случай

Счастливый случай Новое из старого, штукатулка

Новое из старого, штукатулка Оценка качества образования

Оценка качества образования Презентация на тему Тайны головного мозга

Презентация на тему Тайны головного мозга Расы и расогенез

Расы и расогенез Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ

Глава 2. ОСНОВНЫЕ КЛАССИФИКАЦИИ, ГРУППИРОВКИ И НОМЕНКЛАТУРЫ В ЭКОНОМИЧЕСКОЙ СТАТИСТИКЕ Ориентирование на местности

Ориентирование на местности Жизнь во Вселенной

Жизнь во Вселенной Осеннее предложение на праздники

Осеннее предложение на праздники Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА

Презентация на тему ТАМОЖЕННАЯ ПРОЦЕДУРА РЕИМПОРТА  Китайские праздники

Китайские праздники 1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у

1 2 3 4 6 5 7 8 1. Что продавал торговец лавки кроме картин, писанных маслом. 2. Имя Чарткова. 3. Чартков носил: 4. Место, где Чартков впервые у Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Сколько стоит кредит

Сколько стоит кредит