- investitsii_5

Содержание

- 2. 1.Понятие и виды эффективности. Эффективность - это категория, отражающая соответствие проекта, порождающим данный инвестиционный проект целям

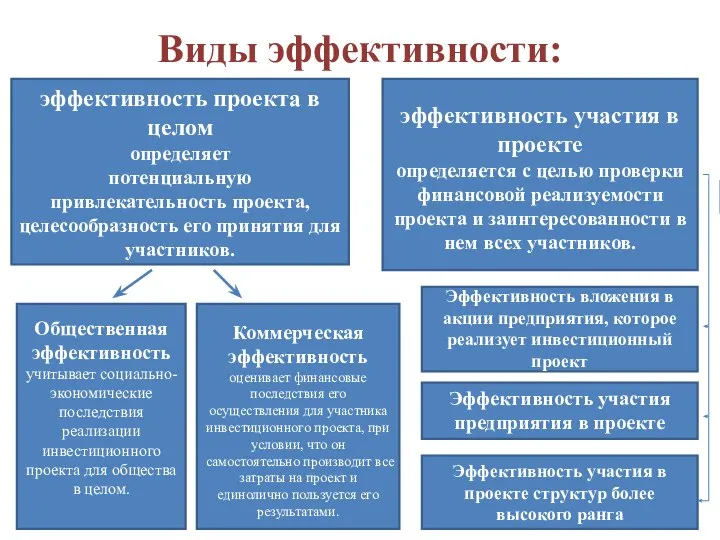

- 3. Виды эффективности: эффективность проекта в целом определяет потенциальную привлекательность проекта, целесообразность его принятия для участников. эффективность

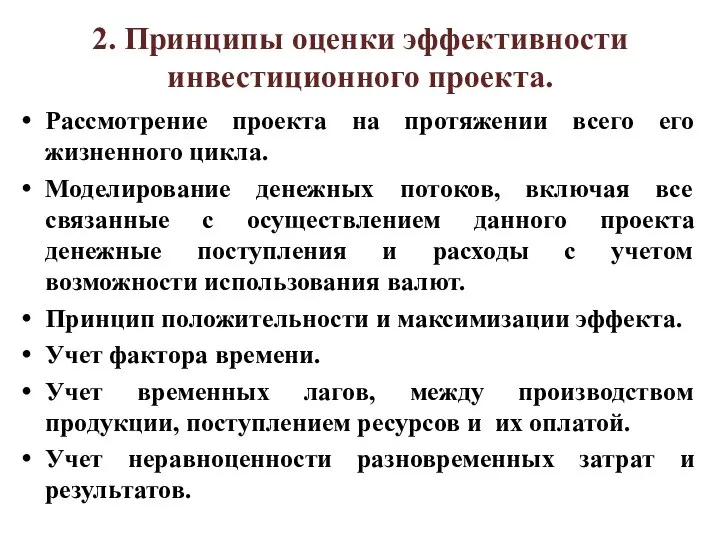

- 4. 2. Принципы оценки эффективности инвестиционного проекта. Рассмотрение проекта на протяжении всего его жизненного цикла. Моделирование денежных

- 5. Учет только предстоящих поступлений и затрат. Учет наличия различных участников проекта. Несовпадение их интересов в оценке

- 6. 3. Этапы оценки 1 этап

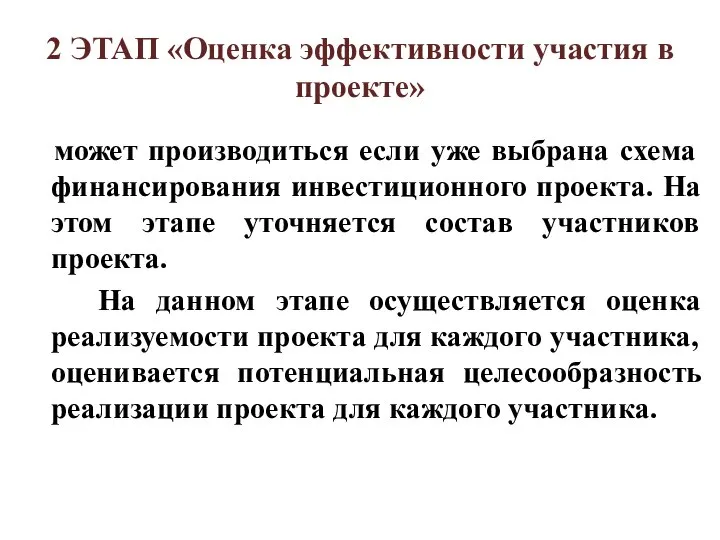

- 7. 2 ЭТАП «Оценка эффективности участия в проекте» может производиться если уже выбрана схема финансирования инвестиционного проекта.

- 8. 4. Оценка финансовой состоятельности инвестиционного проекта. заключается в установлении достаточности финансовых ресурсов конкретного предприятия для реализации

- 9. План денежных потоков по инвестиционному проекту

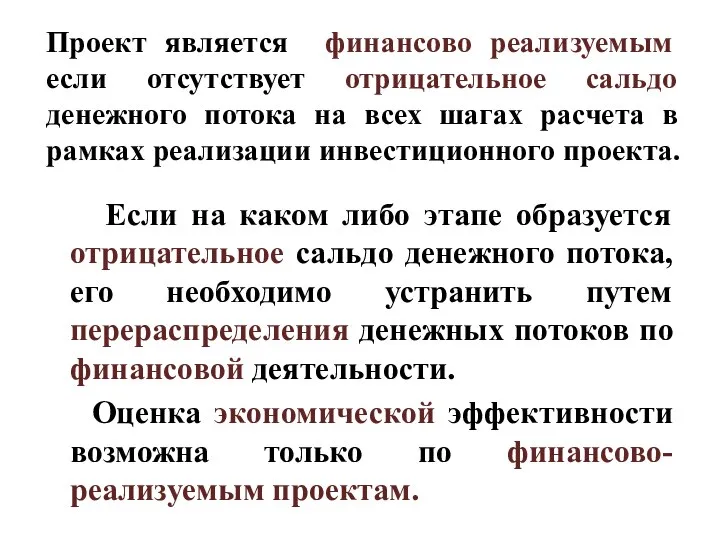

- 10. Проект является финансово реализуемым если отсутствует отрицательное сальдо денежного потока на всех шагах расчета в рамках

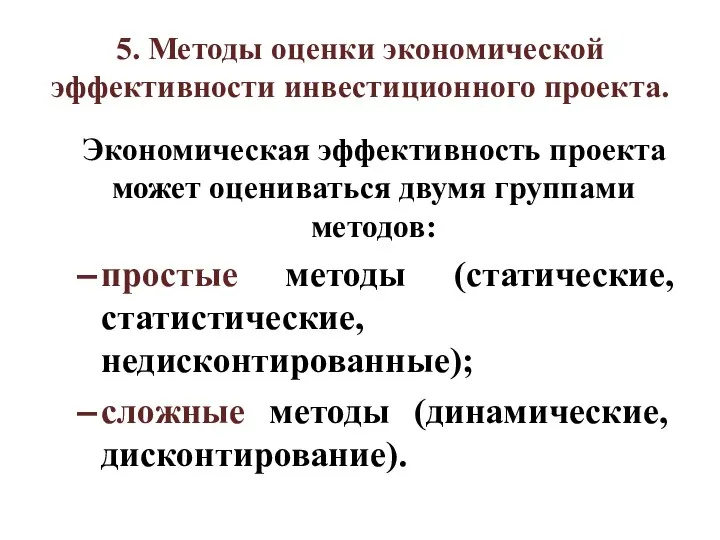

- 11. 5. Методы оценки экономической эффективности инвестиционного проекта. Экономическая эффективность проекта может оцениваться двумя группами методов: простые

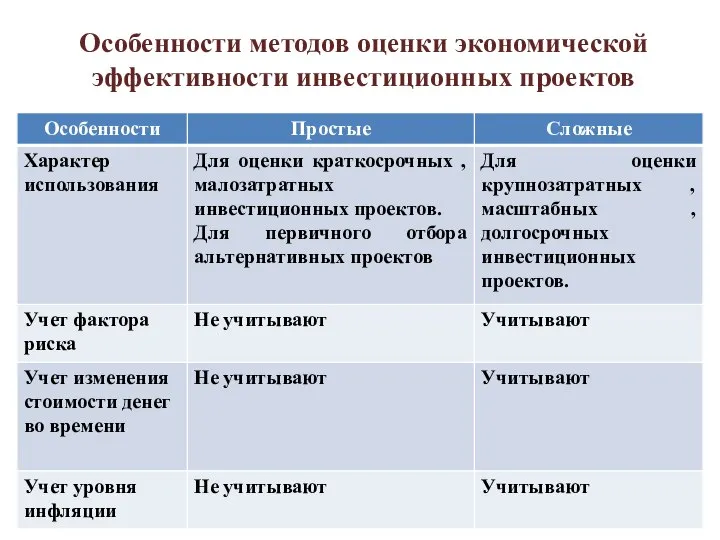

- 12. Особенности методов оценки экономической эффективности инвестиционных проектов

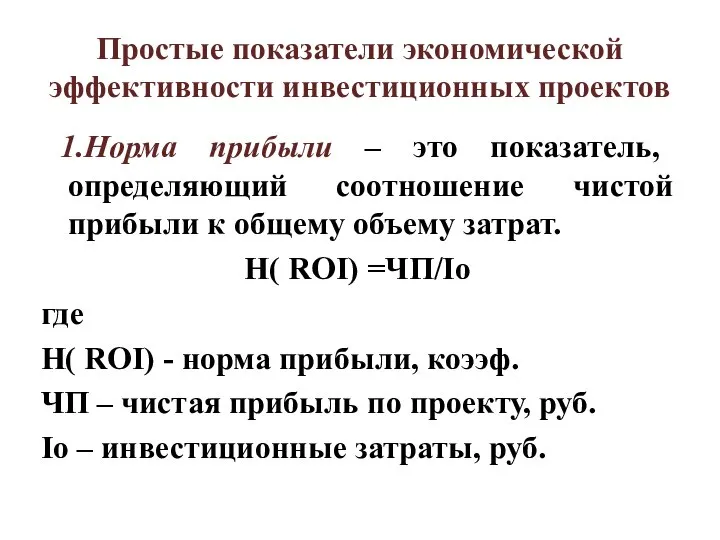

- 13. Простые показатели экономической эффективности инвестиционных проектов 1.Норма прибыли – это показатель, определяющий соотношение чистой прибыли к

- 14. 2. Период окупаемости проекта определяет срок в течении которого весь денежный поток данного инвестиционного проекта будет

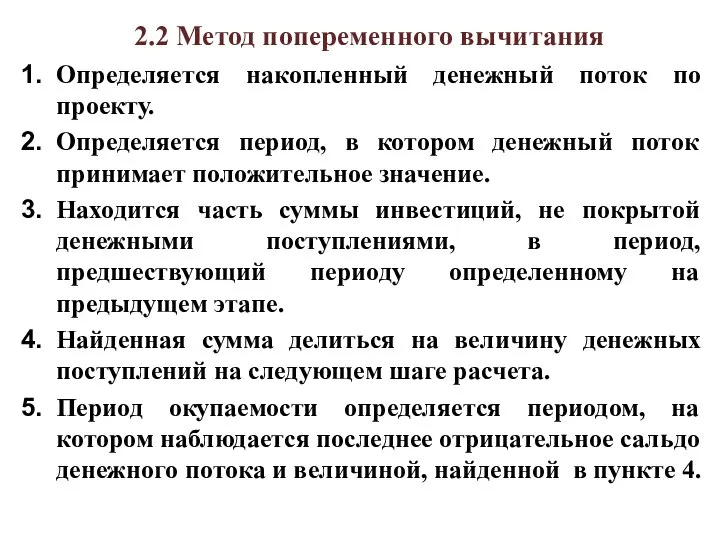

- 15. 2.2 Метод попеременного вычитания Определяется накопленный денежный поток по проекту. Определяется период, в котором денежный поток

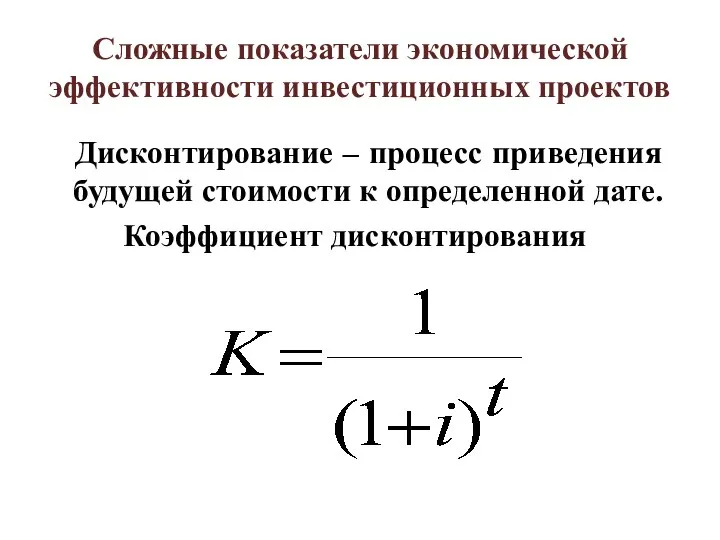

- 16. Сложные показатели экономической эффективности инвестиционных проектов Дисконтирование – процесс приведения будущей стоимости к определенной дате. Коэффициент

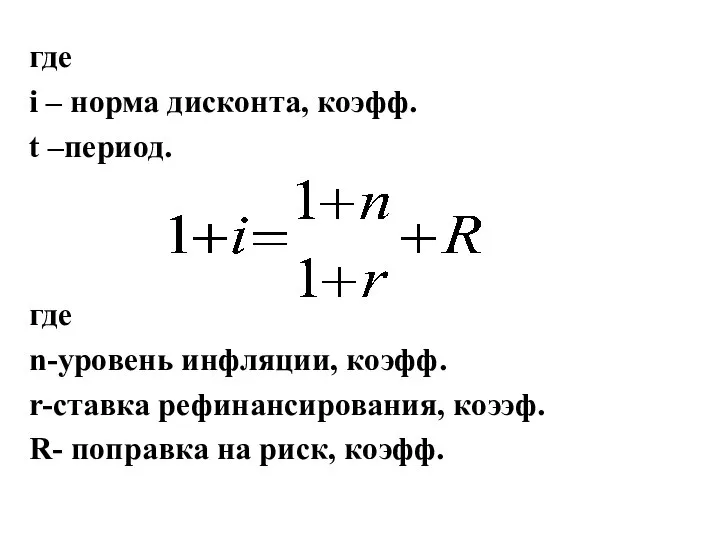

- 17. где i – норма дисконта, коэфф. t –период. где n-уровень инфляции, коэфф. r-ставка рефинансирования, коээф. R-

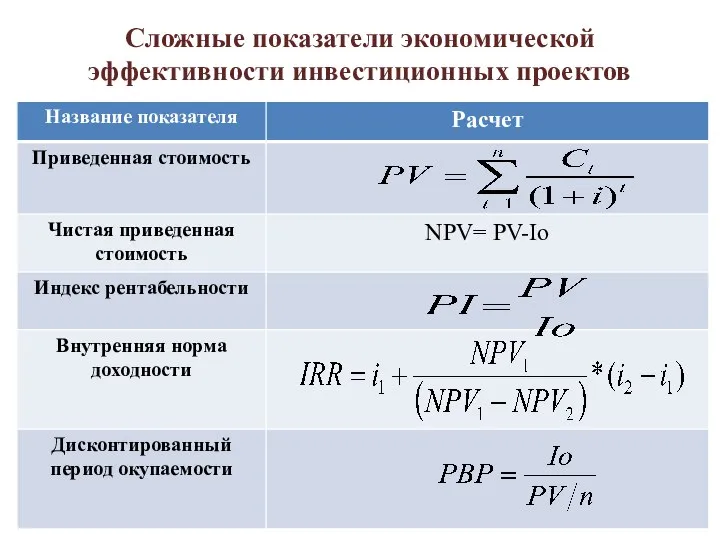

- 18. Сложные показатели экономической эффективности инвестиционных проектов

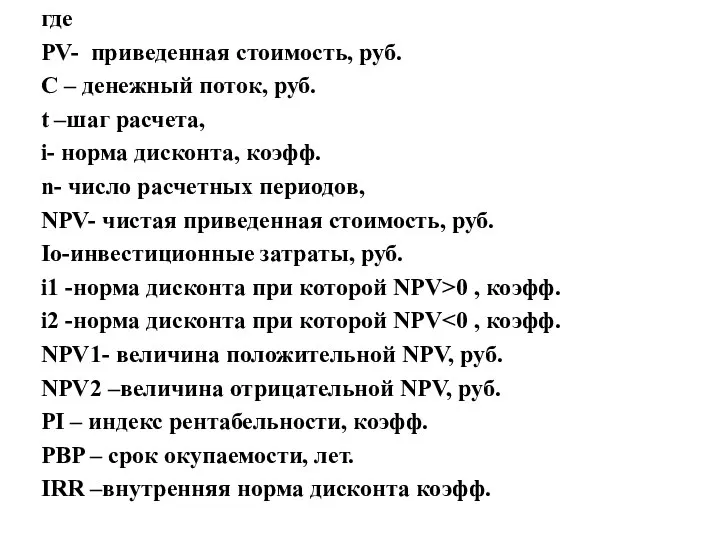

- 19. где PV- приведенная стоимость, руб. C – денежный поток, руб. t –шаг расчета, i- норма дисконта,

- 20. Трактовка показателей экономической эффективности проекта

- 21. 6. Оценка бюджетной эффективности инвестиционного проекта. Основным показателем уровня бюджетной эффективности является показатель бюджетного эффекта, который

- 22. При оценке бюджетной эффективности к притокам денежных средств относятся: суммы налогов, акцизов, пошлин, сборов, отчисления во

- 23. К оттокам денежных средств при оценке бюджетной эффективности относятся: средства, которые выделены для прямого финансирования данного

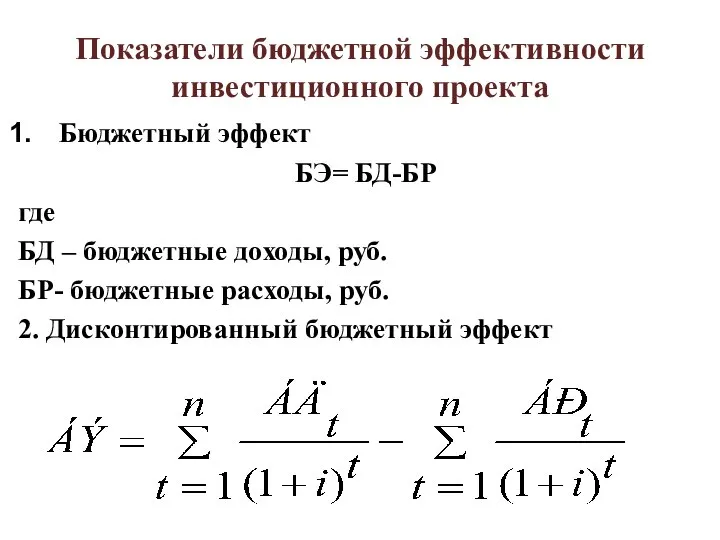

- 24. Показатели бюджетной эффективности инвестиционного проекта Бюджетный эффект БЭ= БД-БР где БД – бюджетные доходы, руб. БР-

- 25. где i-норма дисконта, коэфф. t- период расчета n- количество шагов расчета. 3. Внутренняя норма доходности. где

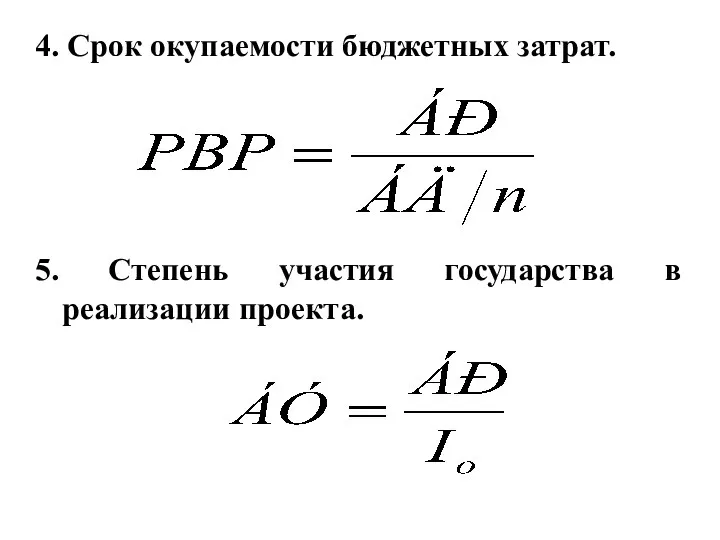

- 26. 4. Срок окупаемости бюджетных затрат. 5. Степень участия государства в реализации проекта.

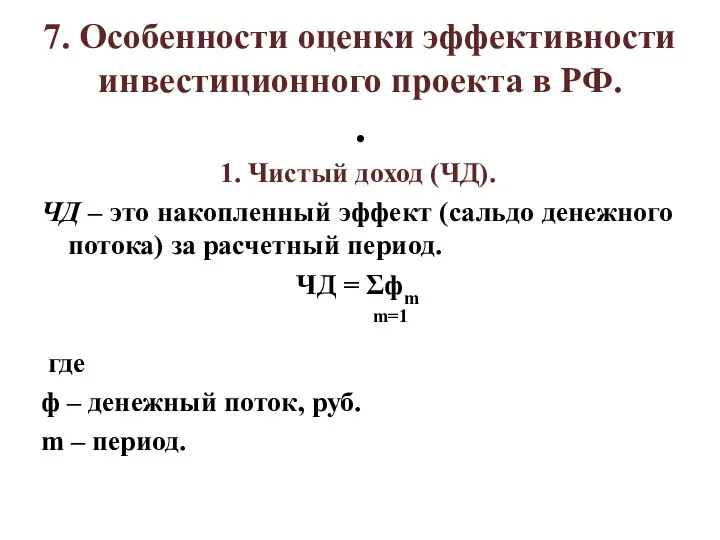

- 27. 7. Особенности оценки эффективности инвестиционного проекта в РФ. . 1. Чистый доход (ЧД). ЧД – это

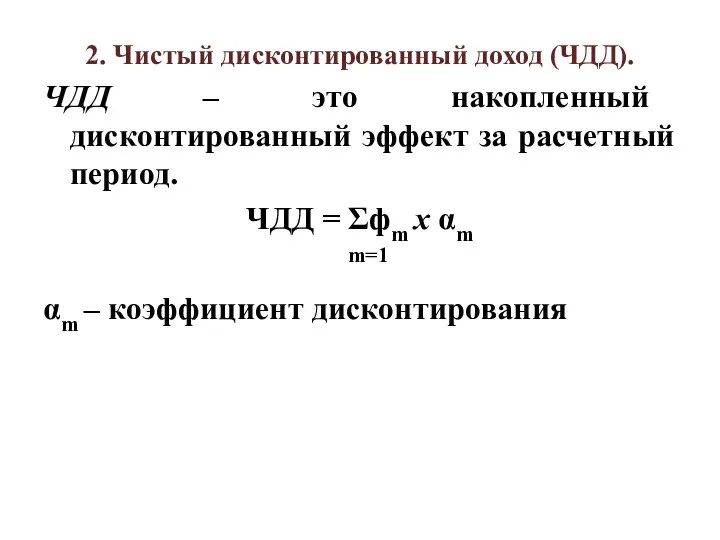

- 28. 2. Чистый дисконтированный доход (ЧДД). ЧДД – это накопленный дисконтированный эффект за расчетный период. ЧДД =

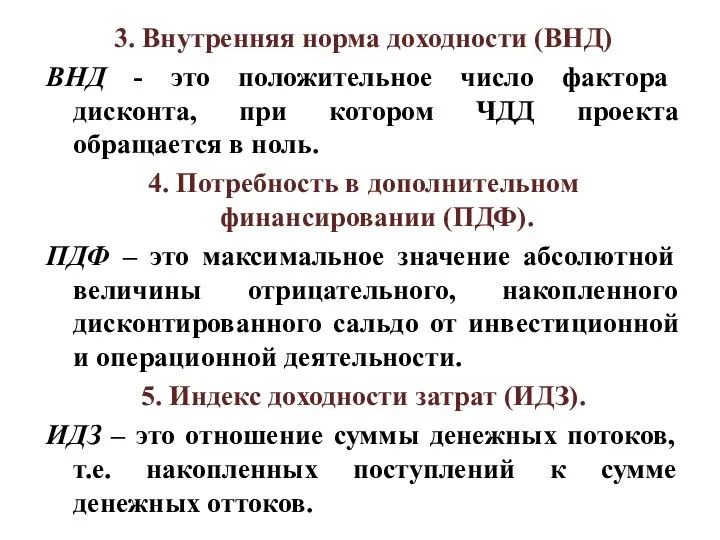

- 29. 3. Внутренняя норма доходности (ВНД) ВНД - это положительное число фактора дисконта, при котором ЧДД проекта

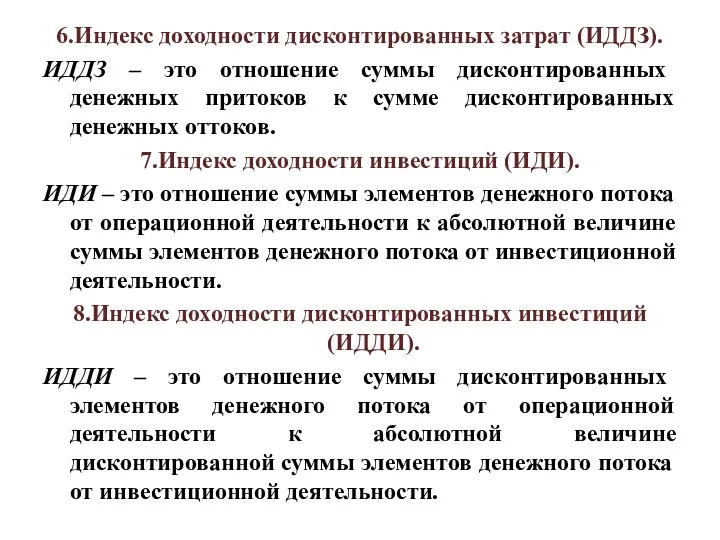

- 30. 6.Индекс доходности дисконтированных затрат (ИДДЗ). ИДДЗ – это отношение суммы дисконтированных денежных притоков к сумме дисконтированных

- 31. 9. Период окупаемости (РВ). РВ – продолжительность периода от начала реализации проекта до момента его окупаемости.

- 33. Скачать презентацию

Слайд 2

1.Понятие и виды эффективности.

Эффективность - это категория, отражающая соответствие проекта, порождающим

1.Понятие и виды эффективности.

Эффективность - это категория, отражающая соответствие проекта, порождающим

Слайд 3Виды эффективности:

эффективность проекта в целом

определяет

потенциальную привлекательность проекта, целесообразность его принятия для участников.

Виды эффективности:

эффективность проекта в целом

определяет

потенциальную привлекательность проекта, целесообразность его принятия для участников.

Слайд 4

2. Принципы оценки эффективности инвестиционного проекта.

Рассмотрение проекта на протяжении всего его жизненного

2. Принципы оценки эффективности инвестиционного проекта.

Рассмотрение проекта на протяжении всего его жизненного

Слайд 5Учет только предстоящих поступлений и затрат.

Учет наличия различных участников проекта. Несовпадение

Учет только предстоящих поступлений и затрат.

Учет наличия различных участников проекта. Несовпадение

Слайд 63. Этапы оценки

1 этап

3. Этапы оценки

1 этап

Слайд 72 ЭТАП «Оценка эффективности участия в проекте»

может производиться если уже выбрана

2 ЭТАП «Оценка эффективности участия в проекте»

может производиться если уже выбрана

Слайд 84. Оценка финансовой состоятельности инвестиционного проекта.

заключается в установлении достаточности финансовых

4. Оценка финансовой состоятельности инвестиционного проекта.

заключается в установлении достаточности финансовых

Слайд 9План денежных потоков по инвестиционному проекту

План денежных потоков по инвестиционному проекту

Слайд 10

Проект является финансово реализуемым если отсутствует отрицательное сальдо денежного потока на всех

Проект является финансово реализуемым если отсутствует отрицательное сальдо денежного потока на всех

Слайд 115. Методы оценки экономической эффективности инвестиционного проекта.

Экономическая эффективность проекта может оцениваться

5. Методы оценки экономической эффективности инвестиционного проекта.

Экономическая эффективность проекта может оцениваться

Слайд 12Особенности методов оценки экономической эффективности инвестиционных проектов

Особенности методов оценки экономической эффективности инвестиционных проектов

Слайд 13Простые показатели экономической эффективности инвестиционных проектов

1.Норма прибыли – это показатель, определяющий

Простые показатели экономической эффективности инвестиционных проектов

1.Норма прибыли – это показатель, определяющий

Слайд 142. Период окупаемости проекта

определяет срок в течении которого весь денежный

2. Период окупаемости проекта

определяет срок в течении которого весь денежный

Слайд 15 2.2 Метод попеременного вычитания

Определяется накопленный денежный поток по проекту.

Определяется период, в

2.2 Метод попеременного вычитания

Определяется накопленный денежный поток по проекту.

Определяется период, в

Слайд 16Сложные показатели экономической эффективности инвестиционных проектов

Дисконтирование – процесс приведения будущей стоимости

Сложные показатели экономической эффективности инвестиционных проектов

Дисконтирование – процесс приведения будущей стоимости

Слайд 17где

i – норма дисконта, коэфф.

t –период.

где

n-уровень инфляции, коэфф.

r-ставка рефинансирования, коээф.

R- поправка

где

i – норма дисконта, коэфф.

t –период.

где

n-уровень инфляции, коэфф.

r-ставка рефинансирования, коээф.

R- поправка

Слайд 18Сложные показатели экономической эффективности инвестиционных проектов

Сложные показатели экономической эффективности инвестиционных проектов

Слайд 19где

PV- приведенная стоимость, руб.

C – денежный поток, руб.

t –шаг расчета,

i- норма дисконта,

где

PV- приведенная стоимость, руб.

C – денежный поток, руб.

t –шаг расчета,

i- норма дисконта,

Слайд 20Трактовка показателей экономической эффективности проекта

Трактовка показателей экономической эффективности проекта

Слайд 21

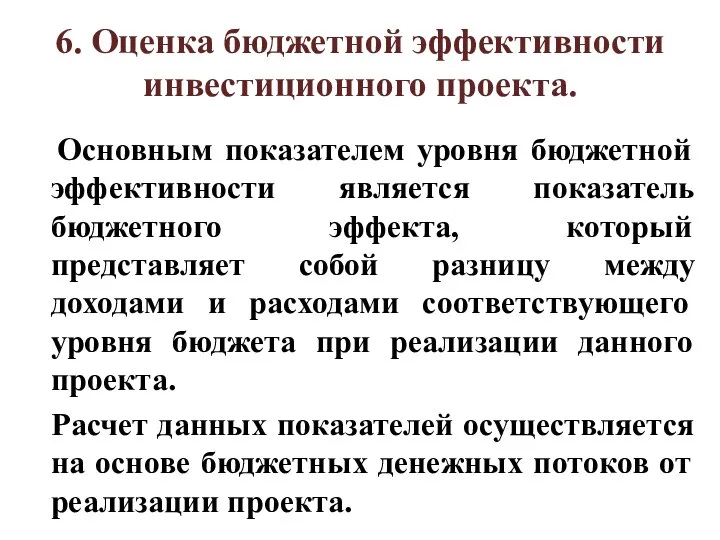

6. Оценка бюджетной эффективности инвестиционного проекта.

Основным показателем уровня бюджетной эффективности является

6. Оценка бюджетной эффективности инвестиционного проекта.

Основным показателем уровня бюджетной эффективности является

Слайд 22

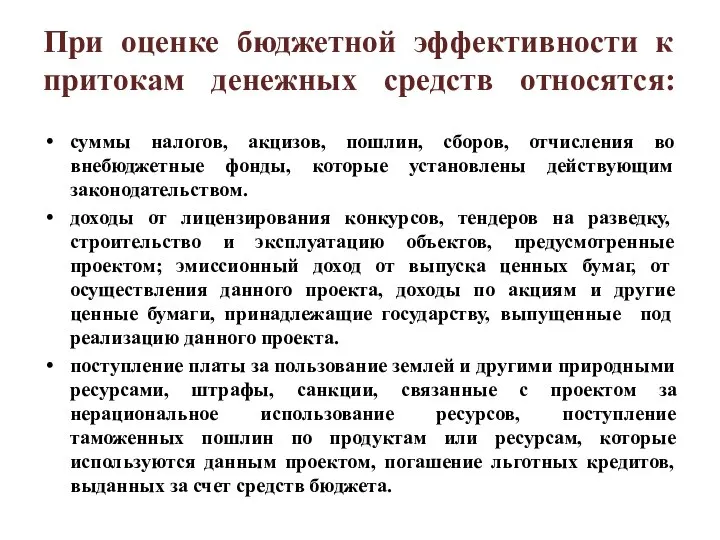

При оценке бюджетной эффективности к притокам денежных средств относятся:

суммы налогов, акцизов, пошлин,

При оценке бюджетной эффективности к притокам денежных средств относятся:

суммы налогов, акцизов, пошлин,

Слайд 23

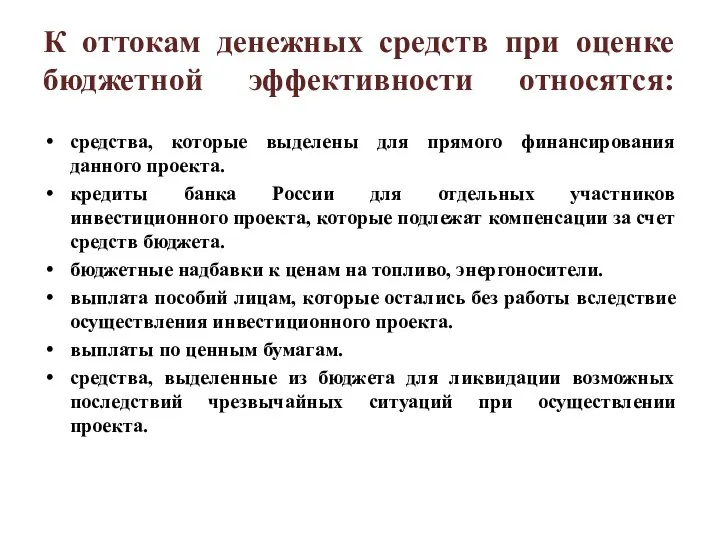

К оттокам денежных средств при оценке бюджетной эффективности относятся:

средства, которые выделены

К оттокам денежных средств при оценке бюджетной эффективности относятся:

средства, которые выделены

Слайд 24Показатели бюджетной эффективности инвестиционного проекта

Бюджетный эффект

БЭ= БД-БР

где

БД – бюджетные доходы, руб.

БР- бюджетные

Показатели бюджетной эффективности инвестиционного проекта

Бюджетный эффект

БЭ= БД-БР

где

БД – бюджетные доходы, руб.

БР- бюджетные

Слайд 25где

i-норма дисконта, коэфф.

t- период расчета

n- количество шагов расчета.

3. Внутренняя норма доходности.

где

i1

где

i-норма дисконта, коэфф.

t- период расчета

n- количество шагов расчета.

3. Внутренняя норма доходности.

где

i1

Слайд 264. Срок окупаемости бюджетных затрат.

5. Степень участия государства в реализации проекта.

4. Срок окупаемости бюджетных затрат.

5. Степень участия государства в реализации проекта.

Слайд 27

7. Особенности оценки эффективности инвестиционного проекта в РФ.

.

1. Чистый доход (ЧД).

ЧД –

7. Особенности оценки эффективности инвестиционного проекта в РФ.

.

1. Чистый доход (ЧД).

ЧД –

Слайд 282. Чистый дисконтированный доход (ЧДД).

ЧДД – это накопленный дисконтированный эффект за расчетный

2. Чистый дисконтированный доход (ЧДД).

ЧДД – это накопленный дисконтированный эффект за расчетный

Слайд 293. Внутренняя норма доходности (ВНД)

ВНД - это положительное число фактора дисконта, при

3. Внутренняя норма доходности (ВНД)

ВНД - это положительное число фактора дисконта, при

Слайд 306.Индекс доходности дисконтированных затрат (ИДДЗ).

ИДДЗ – это отношение суммы дисконтированных денежных притоков

6.Индекс доходности дисконтированных затрат (ИДДЗ).

ИДДЗ – это отношение суммы дисконтированных денежных притоков

Слайд 319. Период окупаемости (РВ).

РВ – продолжительность периода от начала реализации проекта до

9. Период окупаемости (РВ).

РВ – продолжительность периода от начала реализации проекта до

38 попугаев, или зачем человеку измерения

38 попугаев, или зачем человеку измерения Праздник жатвы. Приглашение

Праздник жатвы. Приглашение Учебная практика

Учебная практика Рентгеноконтрастные средства на основе нано - и микрочастиц танталатов редкоземельных элементов

Рентгеноконтрастные средства на основе нано - и микрочастиц танталатов редкоземельных элементов ГАПОУ АО Архангельский политехнический техникум

ГАПОУ АО Архангельский политехнический техникум Игра Африка

Игра Африка Тепловые двигатели

Тепловые двигатели Малая энергетика Северного Кавказа

Малая энергетика Северного Кавказа «Что ж изберете вы ?» (А.С.Пушкин)

«Что ж изберете вы ?» (А.С.Пушкин) Электризация тел при соприкосновении. Взаимодействие заряженных тел. Два рода зарядов

Электризация тел при соприкосновении. Взаимодействие заряженных тел. Два рода зарядов Уплотнение гранулята

Уплотнение гранулята Эмоциональный интеллект

Эмоциональный интеллект FOREIGN TRADE

FOREIGN TRADE  Подвиг отцов в сердцах сохраним…

Подвиг отцов в сердцах сохраним… Биологические ритмы. Сон и его значение

Биологические ритмы. Сон и его значение Электромеханические измерительные приборы

Электромеханические измерительные приборы Ray Diagrams. Images, Mirrors

Ray Diagrams. Images, Mirrors  Гидроплазма Water For Life

Гидроплазма Water For Life Агропромышленный комплекс. Растениеводство

Агропромышленный комплекс. Растениеводство Геометрические построения, необходимые при выполнении чертежей

Геометрические построения, необходимые при выполнении чертежей Босния и Герцеговина

Босния и Герцеговина Презентация к уроку литературного чтения в 3 классе по программе «2100» . Д.Н.Мамин-Сибиряк «Медведко» Автор Проскурина А.В.

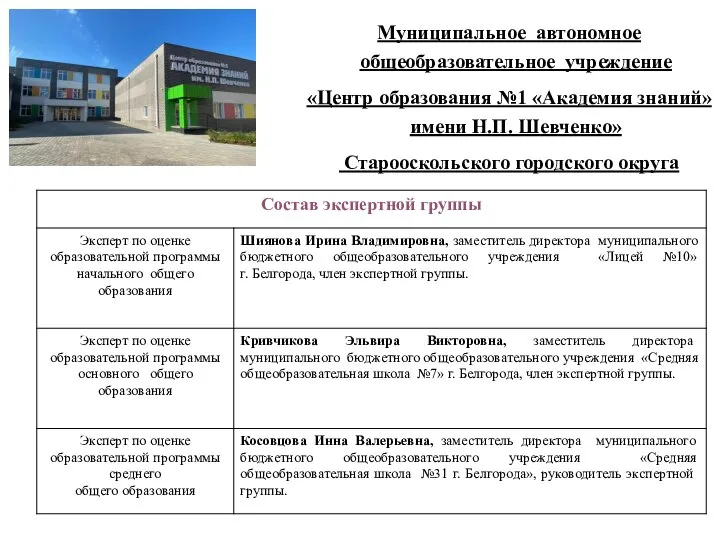

Презентация к уроку литературного чтения в 3 классе по программе «2100» . Д.Н.Мамин-Сибиряк «Медведко» Автор Проскурина А.В. Муниципальное автономное общеобразовательное учреждение Центр образования №1 Академия знаний имени Н.П. Шевченко

Муниципальное автономное общеобразовательное учреждение Центр образования №1 Академия знаний имени Н.П. Шевченко Техника безопасности на уроках информатики

Техника безопасности на уроках информатики Место России в мировом хозяйстве

Место России в мировом хозяйстве Мезенская роспись

Мезенская роспись Презентация на тему Кроссворд What Is This Animal Called

Презентация на тему Кроссворд What Is This Animal Called Новый год в Германии

Новый год в Германии