- Изменения в бухгалтерском и налоговом учете1 квартал 2005 года

Содержание

- 2. Изменения в перечне налогов и сборов . С 1 января 2005 года исключены: налога на операции

- 3. С 2005 года не облагаются НДС: . операции по реализации земельных участков (долей в них) реализация

- 4. НДС по доставке печатных изданий . С 1 января 2005 г. применяется ставка НДС 18%: при

- 5. Товары облагаемые по ставке НДС - 10% . Утвержден перечень кодов товаров облагаемых по ставке НДС

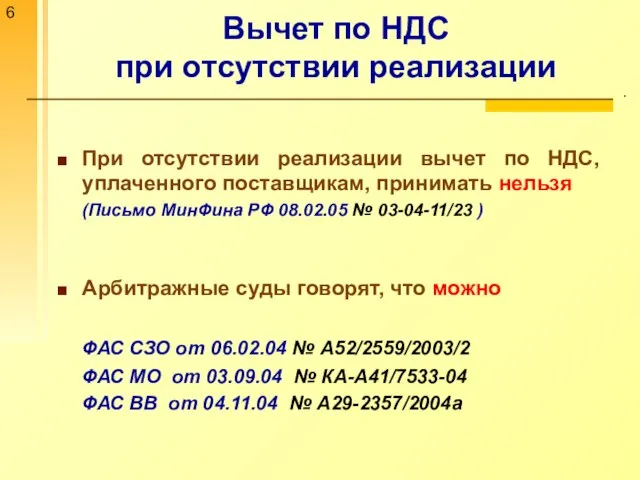

- 6. Вычет по НДС при отсутствии реализации . При отсутствии реализации вычет по НДС, уплаченного поставщикам, принимать

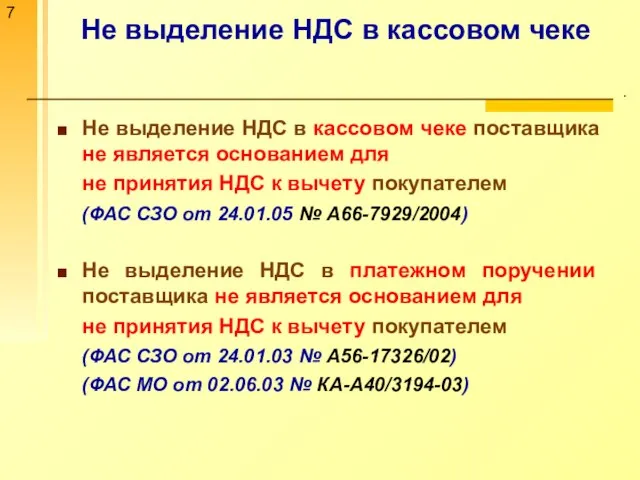

- 7. Не выделение НДС в кассовом чеке . Не выделение НДС в кассовом чеке поставщика не является

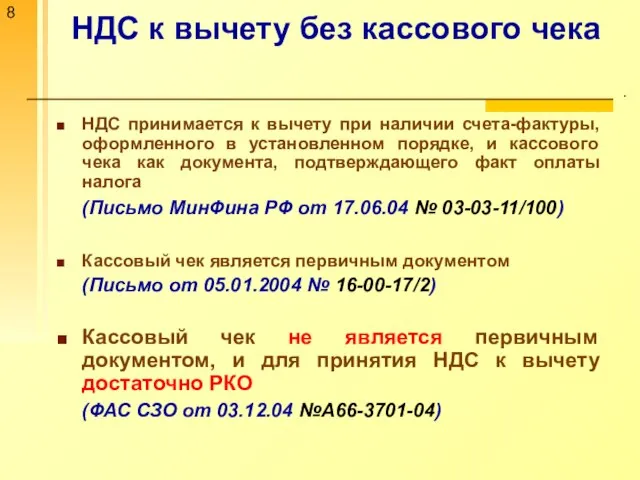

- 8. НДС к вычету без кассового чека . НДС принимается к вычету при наличии счета-фактуры, оформленного в

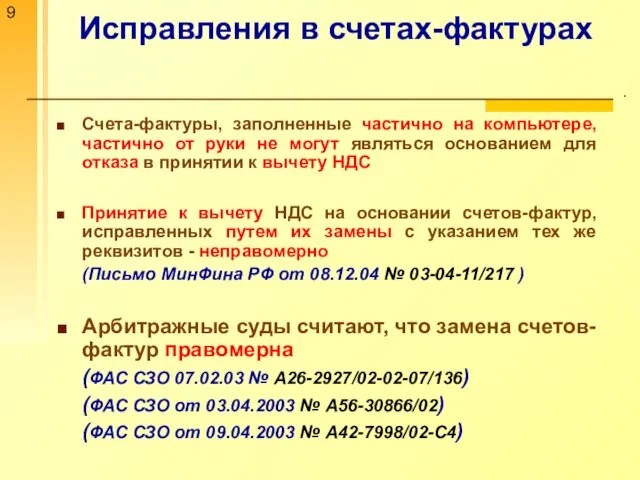

- 9. Исправления в счетах-фактурах . Счета-фактуры, заполненные частично на компьютере, частично от руки не могут являться основанием

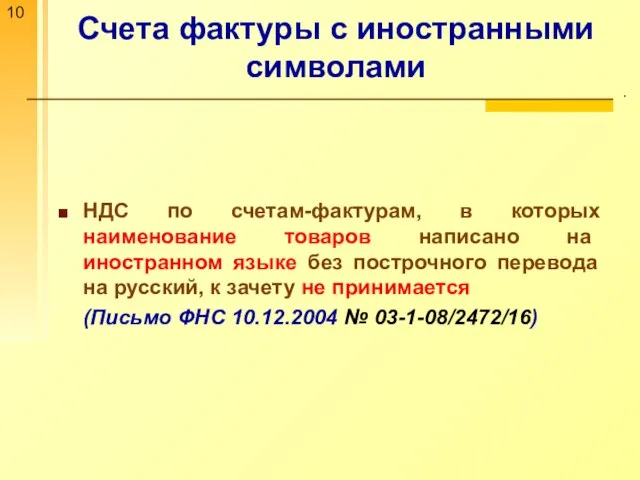

- 10. Счета фактуры с иностранными символами . НДС по счетам-фактурам, в которых наименование товаров написано на иностранном

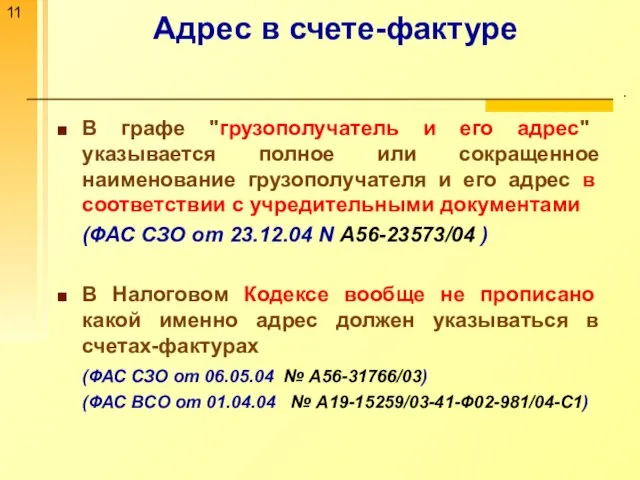

- 11. Адрес в счете-фактуре . В графе "грузополучатель и его адрес" указывается полное или сокращенное наименование грузополучателя

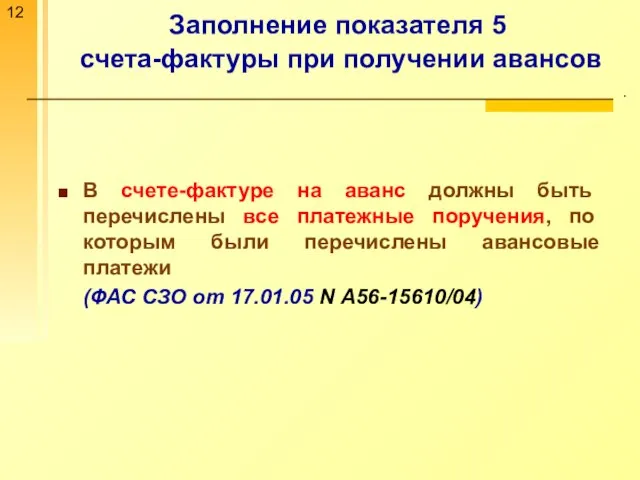

- 12. Заполнение показателя 5 счета-фактуры при получении авансов . В счете-фактуре на аванс должны быть перечислены все

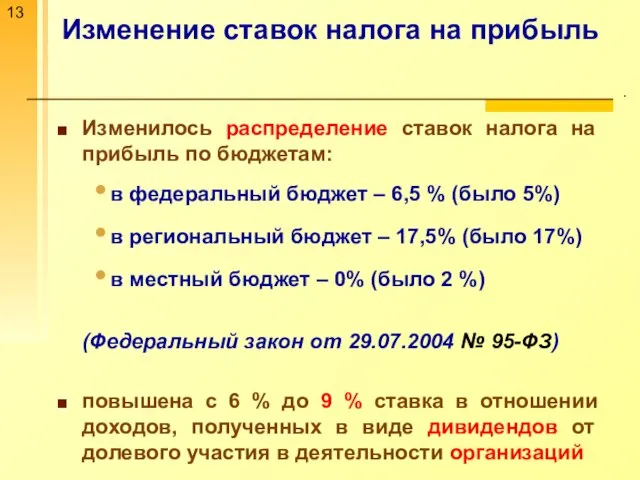

- 13. Изменение ставок налога на прибыль . Изменилось распределение ставок налога на прибыль по бюджетам: в федеральный

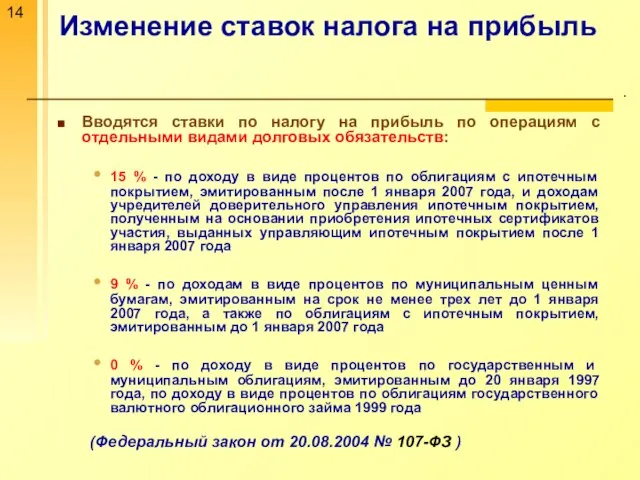

- 14. Изменение ставок налога на прибыль . Вводятся ставки по налогу на прибыль по операциям с отдельными

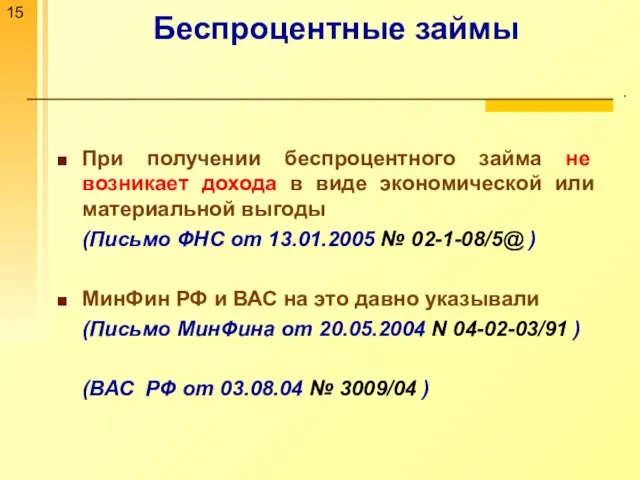

- 15. Беспроцентные займы . При получении беспроцентного займа не возникает дохода в виде экономической или материальной выгоды

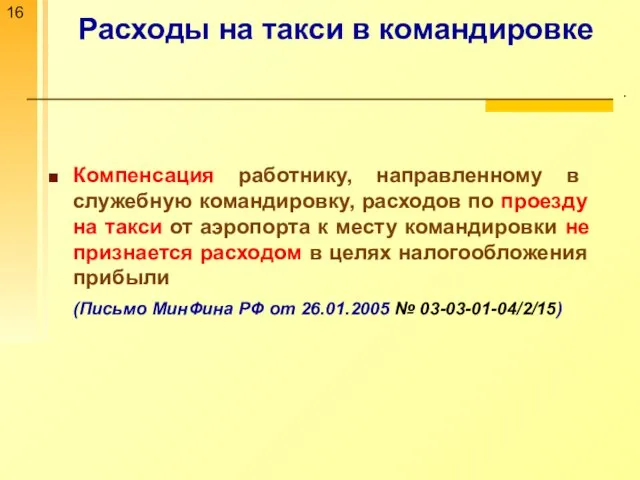

- 16. Расходы на такси в командировке . Компенсация работнику, направленному в служебную командировку, расходов по проезду на

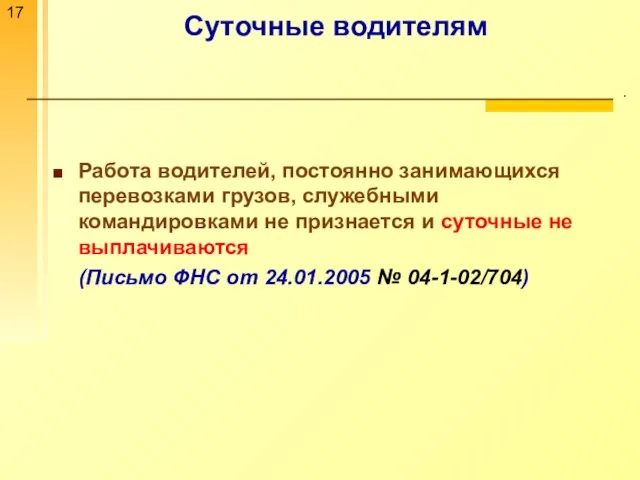

- 17. Суточные водителям . Работа водителей, постоянно занимающихся перевозками грузов, служебными командировками не признается и суточные не

- 18. Заполнение путевых листов . Письмо ГосКомСтата РФ от 03.02.2005 № ИУ-09-22/257: Путевой лист выдается на один

- 19. Замена деталей компьютера . Замена в компьютере любой детали по причине морального износа не может рассматриваться

- 20. Расходы расходы на ремонт приобретенных ОС . Расходы на ремонт приобретенных основных средств включаются в состав

- 21. Страховые взносы по страхованию автогражданской ответственности . Расходы страховых взносов по обязательному страхованию гражданской ответственности владельцев

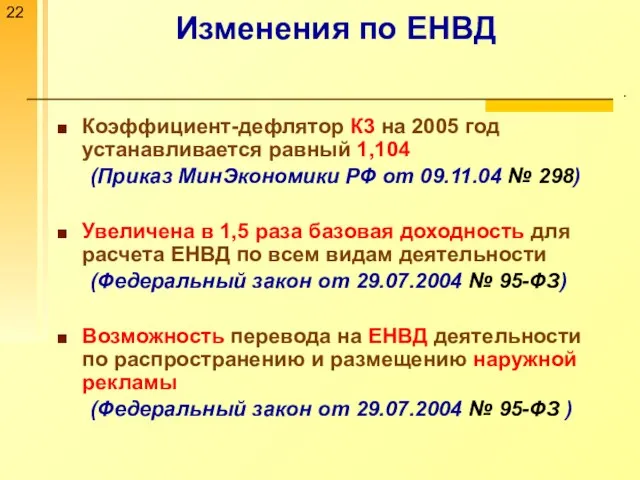

- 22. Изменения по ЕНВД . Коэффициент-дефлятор К3 на 2005 год устанавливается равный 1,104 (Приказ МинЭкономики РФ от

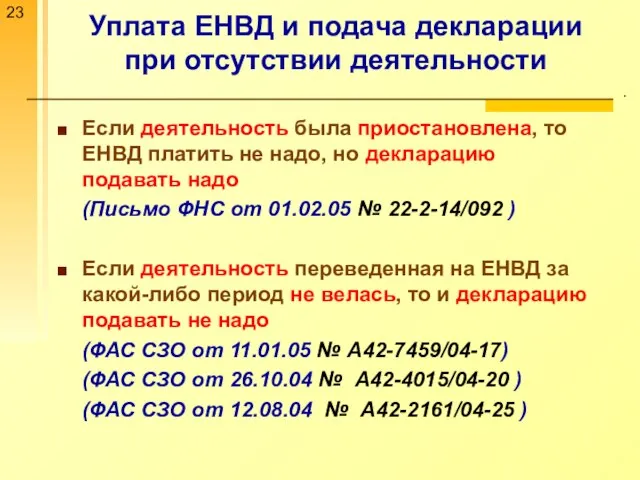

- 23. Уплата ЕНВД и подача декларации при отсутствии деятельности . Если деятельность была приостановлена, то ЕНВД платить

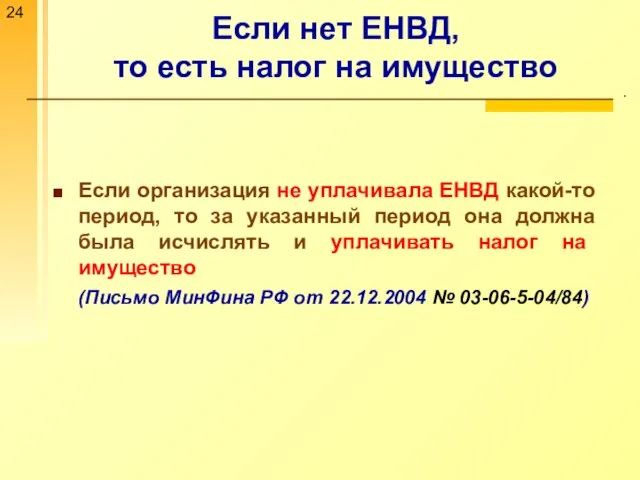

- 24. Если нет ЕНВД, то есть налог на имущество . Если организация не уплачивала ЕНВД какой-то период,

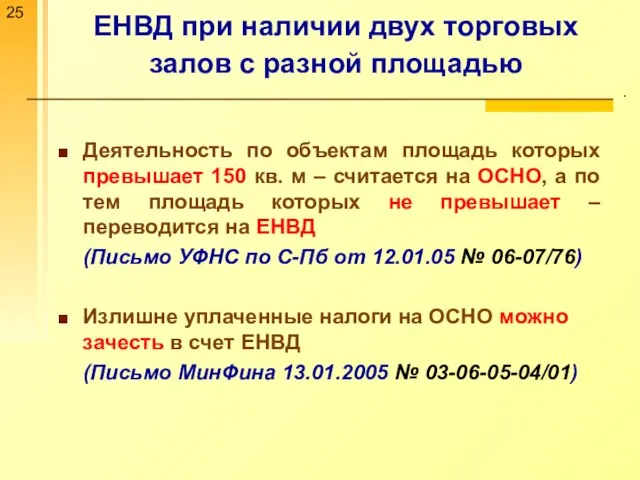

- 25. ЕНВД при наличии двух торговых залов с разной площадью . Деятельность по объектам площадь которых превышает

- 26. Реклама и ЕНВД . Самостоятельное распространение и размещение рекламы о своих товарах не облагается ЕНВД (Письмо

- 27. Налог на имущество . При определении средней стоимости имущества должно учитываться общее количество месяцев в календарном

- 28. Транспортный налог . с 1 января 2005 года увеличились ставки транспортного налога (Закон Санкт-Петербурга от 16.11.04

- 29. Плата за землю . Земельный налог устанавливается: за земельные участки, на которых производится жилищное строительство (кроме

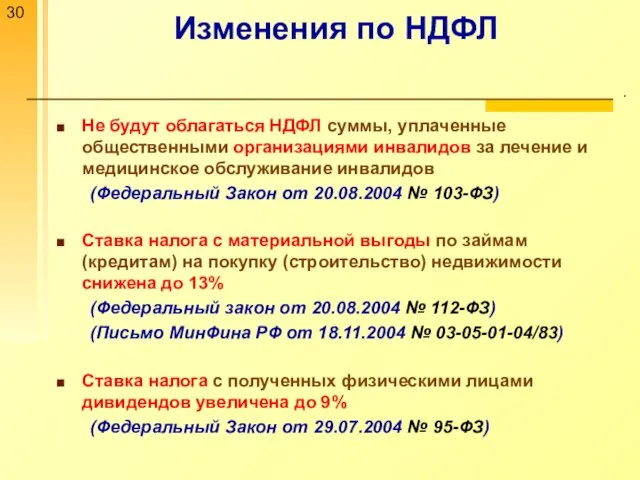

- 30. Изменения по НДФЛ . Не будут облагаться НДФЛ суммы, уплаченные общественными организациями инвалидов за лечение и

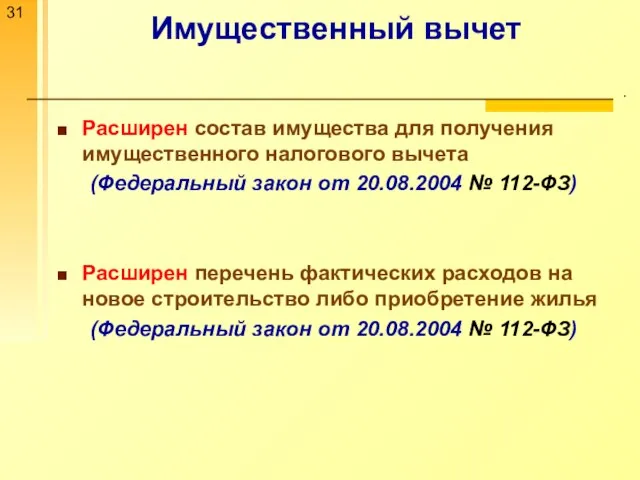

- 31. Имущественный вычет . Расширен состав имущества для получения имущественного налогового вычета (Федеральный закон от 20.08.2004 №

- 32. Предоставление имущественного вычета (Статья 220 НК РФ) . 2004 год Если имущество находилось в собственности 5

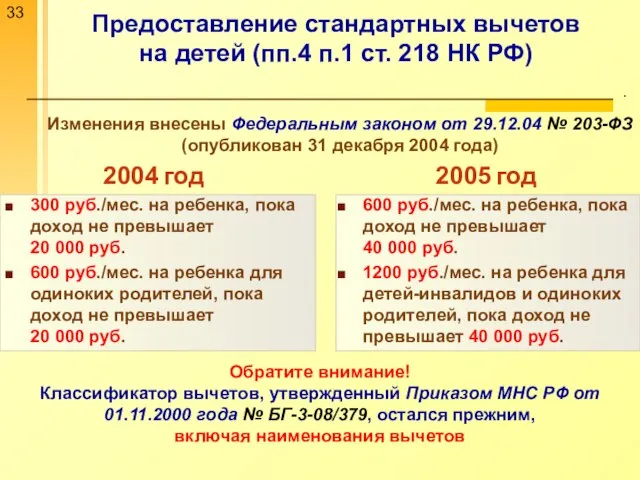

- 33. Предоставление стандартных вычетов на детей (пп.4 п.1 ст. 218 НК РФ) . Изменения внесены Федеральным законом

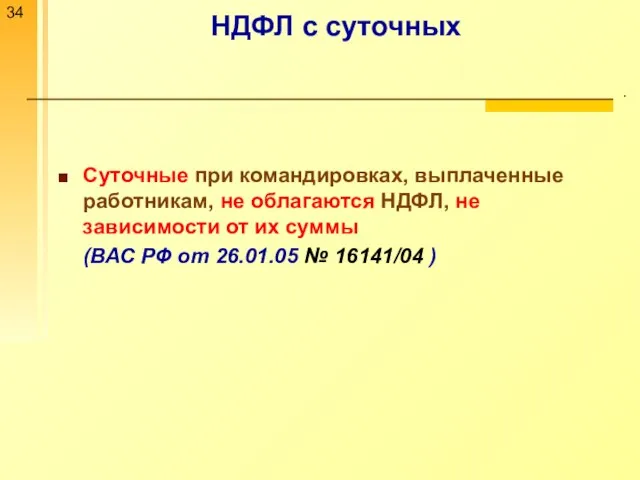

- 34. НДФЛ с суточных . Суточные при командировках, выплаченные работникам, не облагаются НДФЛ, не зависимости от их

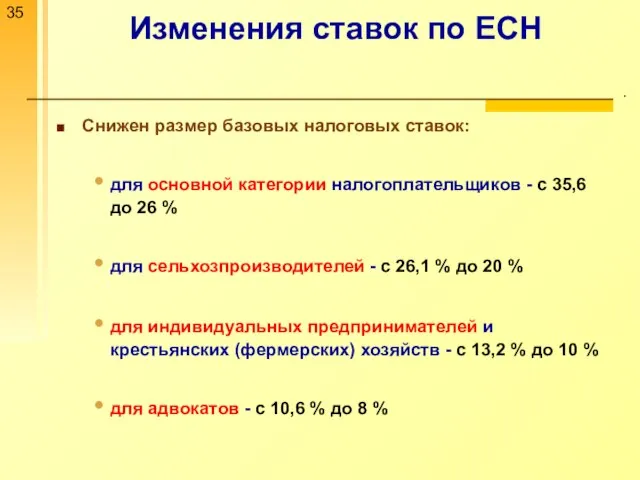

- 35. Изменения ставок по ЕСН . Снижен размер базовых налоговых ставок: для основной категории налогоплательщиков - с

- 36. Изменения ставок по ЕСН . 2004 год 2005 год * на примере несельскохозяйственных организаций Применение регрессивной

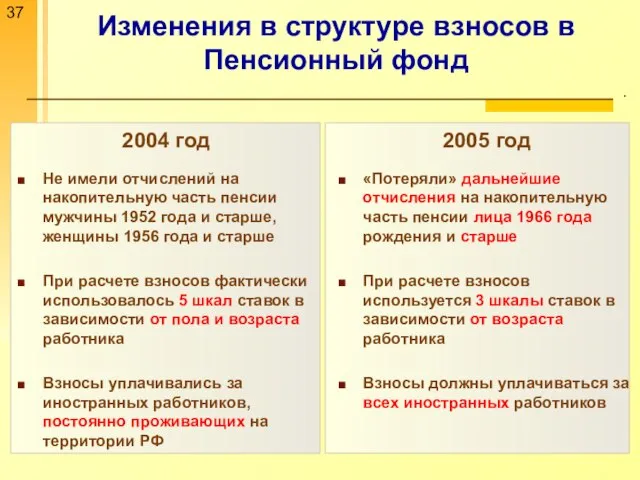

- 37. Изменения в структуре взносов в Пенсионный фонд . 2004 год Не имели отчислений на накопительную часть

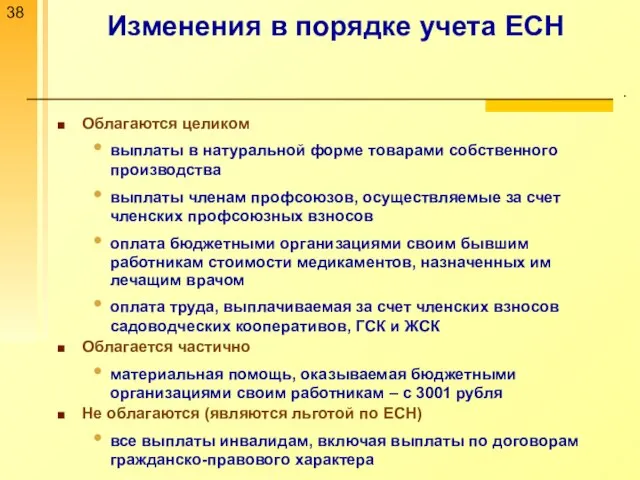

- 38. Изменения в порядке учета ЕСН . Облагаются целиком выплаты в натуральной форме товарами собственного производства выплаты

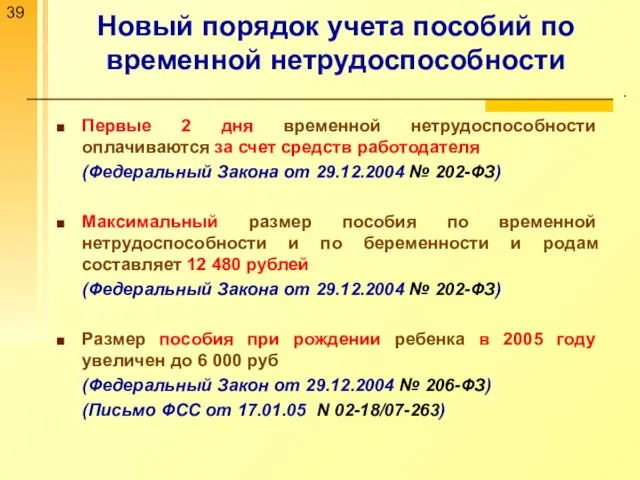

- 39. Новый порядок учета пособий по временной нетрудоспособности . Первые 2 дня временной нетрудоспособности оплачиваются за счет

- 40. Размеры вычета ОПС из ЕСН . Из начисленной общей суммы ЕСН в размере 20% вычитаются все

- 41. Письмо ФСС от 18.01.2005 № 02-18/07-306 . первые два дня больничных оплачиваются работодателем только случае заболевания

- 42. Письмо ФСС от 15.02.2005 № 02-18/07-1243 . Период нетрудоспособности определяется в календарных днях Бытовая травма, независимо

- 43. Разъяснения ФСС . Пособие по беременности и родам выплачивается независимо от продолжительности непрерывного трудового стажа с

- 44. Новые формы отчетности за 2004 год . Декларация по Единому социальному налогу (Приказ МинФина РФ от

- 45. Новые формы отчетности за 1 квартал 2005 года . Расчетная ведомость по средствам фонда социального страхования

- 46. Новые формы отчетности за 1 квартал 2005 года . Декларации по акцизам (Приказ Минфина РФ от

- 47. Разъяснения по сдачи отчетности . Налоговый орган не вправе отказать налогоплательщику в принятии налоговой декларации если

- 48. Разъяснения по декларации по налогу на прибыль . Разъяснения некоторые вопросы заполнения декларации по налогу на

- 49. Не подача декларацию по транспортному налогу . За несвоевременное представление декларации по транспортному налогу за отчетный,

- 51. Скачать презентацию

Слайд 3С 2005 года не облагаются НДС:

.

операции по реализации земельных участков (долей

С 2005 года не облагаются НДС:

.

операции по реализации земельных участков (долей

Слайд 4НДС по доставке печатных изданий

.

С 1 января 2005 г. применяется ставка НДС

НДС по доставке печатных изданий

.

С 1 января 2005 г. применяется ставка НДС

Слайд 5Товары облагаемые по ставке НДС - 10%

.

Утвержден перечень кодов товаров облагаемых

Товары облагаемые по ставке НДС - 10%

.

Утвержден перечень кодов товаров облагаемых

Слайд 6Вычет по НДС

при отсутствии реализации

.

При отсутствии реализации вычет по НДС,

Вычет по НДС

при отсутствии реализации

.

При отсутствии реализации вычет по НДС,

Слайд 7Не выделение НДС в кассовом чеке

.

Не выделение НДС в кассовом чеке

Не выделение НДС в кассовом чеке

.

Не выделение НДС в кассовом чеке

Слайд 8НДС к вычету без кассового чека

.

НДС принимается к вычету при наличии

НДС к вычету без кассового чека

.

НДС принимается к вычету при наличии

Слайд 9Исправления в счетах-фактурах

.

Счета-фактуры, заполненные частично на компьютере, частично от руки не

Исправления в счетах-фактурах

.

Счета-фактуры, заполненные частично на компьютере, частично от руки не

Слайд 10Счета фактуры с иностранными символами

.

НДС по счетам-фактурам, в которых наименование товаров

Счета фактуры с иностранными символами

.

НДС по счетам-фактурам, в которых наименование товаров

Слайд 11Адрес в счете-фактуре

.

В графе "грузополучатель и его адрес" указывается полное или

Адрес в счете-фактуре

.

В графе "грузополучатель и его адрес" указывается полное или

Слайд 12Заполнение показателя 5

счета-фактуры при получении авансов

.

В счете-фактуре на аванс должны

Заполнение показателя 5

счета-фактуры при получении авансов

.

В счете-фактуре на аванс должны

Слайд 13Изменение ставок налога на прибыль

.

Изменилось распределение ставок налога на прибыль по

Изменение ставок налога на прибыль

.

Изменилось распределение ставок налога на прибыль по

Слайд 14Изменение ставок налога на прибыль

.

Вводятся ставки по налогу на прибыль по операциям

Изменение ставок налога на прибыль

.

Вводятся ставки по налогу на прибыль по операциям

Слайд 15Беспроцентные займы

.

При получении беспроцентного займа не возникает дохода в виде экономической или

Беспроцентные займы

.

При получении беспроцентного займа не возникает дохода в виде экономической или

Слайд 16Расходы на такси в командировке

.

Компенсация работнику, направленному в служебную командировку, расходов

Расходы на такси в командировке

.

Компенсация работнику, направленному в служебную командировку, расходов

Слайд 17Суточные водителям

.

Работа водителей, постоянно занимающихся перевозками грузов, служебными командировками не признается и

Суточные водителям

.

Работа водителей, постоянно занимающихся перевозками грузов, служебными командировками не признается и

Слайд 18Заполнение путевых листов

.

Письмо ГосКомСтата РФ от 03.02.2005 № ИУ-09-22/257:

Путевой лист выдается на

Заполнение путевых листов

.

Письмо ГосКомСтата РФ от 03.02.2005 № ИУ-09-22/257:

Путевой лист выдается на

Слайд 19Замена деталей компьютера

.

Замена в компьютере любой детали по причине морального износа

Замена деталей компьютера

.

Замена в компьютере любой детали по причине морального износа

Слайд 20Расходы расходы на ремонт приобретенных ОС

.

Расходы на ремонт приобретенных основных средств

Расходы расходы на ремонт приобретенных ОС

.

Расходы на ремонт приобретенных основных средств

Слайд 21Страховые взносы по страхованию автогражданской ответственности

.

Расходы страховых взносов по обязательному страхованию

Страховые взносы по страхованию автогражданской ответственности

.

Расходы страховых взносов по обязательному страхованию

Слайд 22Изменения по ЕНВД

.

Коэффициент-дефлятор К3 на 2005 год устанавливается равный 1,104

(Приказ

Изменения по ЕНВД

.

Коэффициент-дефлятор К3 на 2005 год устанавливается равный 1,104

(Приказ

Слайд 23Уплата ЕНВД и подача декларации при отсутствии деятельности

.

Если деятельность была приостановлена, то

Уплата ЕНВД и подача декларации при отсутствии деятельности

.

Если деятельность была приостановлена, то

Слайд 24Если нет ЕНВД,

то есть налог на имущество

.

Если организация не уплачивала

Если нет ЕНВД,

то есть налог на имущество

.

Если организация не уплачивала

Слайд 25ЕНВД при наличии двух торговых залов с разной площадью

.

Деятельность по объектам

ЕНВД при наличии двух торговых залов с разной площадью

.

Деятельность по объектам

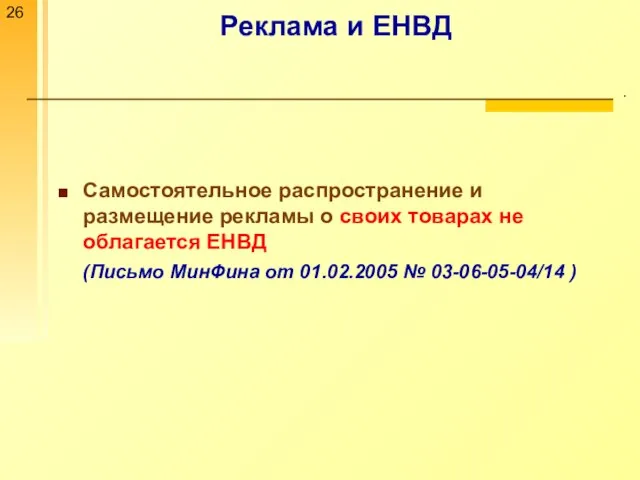

Слайд 26Реклама и ЕНВД

.

Самостоятельное распространение и размещение рекламы о своих товарах не облагается

Реклама и ЕНВД

.

Самостоятельное распространение и размещение рекламы о своих товарах не облагается

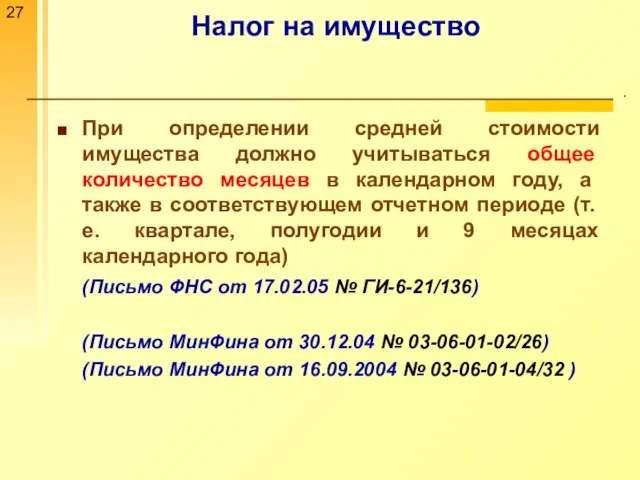

Слайд 27Налог на имущество

.

При определении средней стоимости имущества должно учитываться общее количество месяцев

Налог на имущество

.

При определении средней стоимости имущества должно учитываться общее количество месяцев

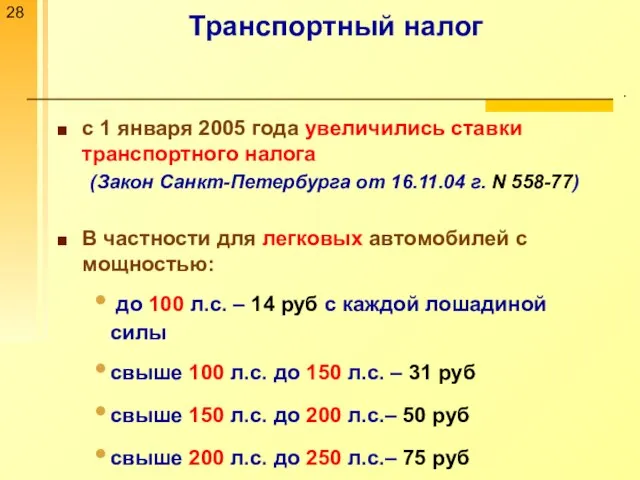

Слайд 28Транспортный налог

.

с 1 января 2005 года увеличились ставки транспортного налога

(Закон Санкт-Петербурга

Транспортный налог

.

с 1 января 2005 года увеличились ставки транспортного налога

(Закон Санкт-Петербурга

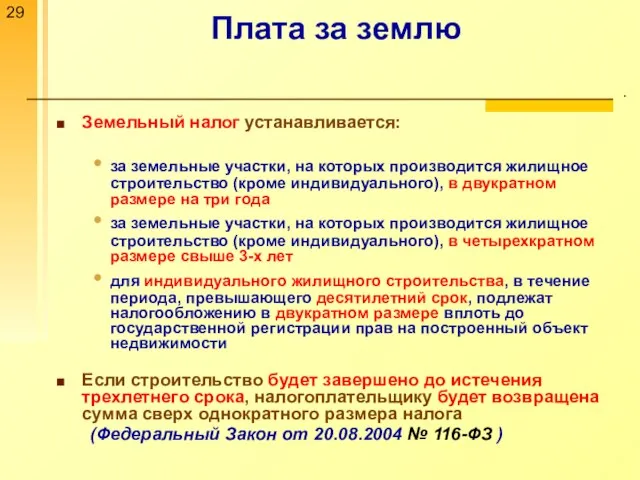

Слайд 29Плата за землю

.

Земельный налог устанавливается:

за земельные участки, на которых производится жилищное строительство

Плата за землю

.

Земельный налог устанавливается:

за земельные участки, на которых производится жилищное строительство

Слайд 30Изменения по НДФЛ

.

Не будут облагаться НДФЛ суммы, уплаченные общественными организациями инвалидов за

Изменения по НДФЛ

.

Не будут облагаться НДФЛ суммы, уплаченные общественными организациями инвалидов за

Слайд 31Имущественный вычет

.

Расширен состав имущества для получения имущественного налогового вычета

(Федеральный закон от

Имущественный вычет

.

Расширен состав имущества для получения имущественного налогового вычета

(Федеральный закон от

Слайд 32Предоставление имущественного вычета

(Статья 220 НК РФ)

.

2004 год

Если имущество находилось в собственности 5

Предоставление имущественного вычета

(Статья 220 НК РФ)

.

2004 год

Если имущество находилось в собственности 5

Слайд 33Предоставление стандартных вычетов

на детей (пп.4 п.1 ст. 218 НК РФ)

.

Изменения внесены

Предоставление стандартных вычетов

на детей (пп.4 п.1 ст. 218 НК РФ)

.

Изменения внесены

Слайд 34НДФЛ с суточных

.

Суточные при командировках, выплаченные работникам, не облагаются НДФЛ, не зависимости

НДФЛ с суточных

.

Суточные при командировках, выплаченные работникам, не облагаются НДФЛ, не зависимости

Слайд 35Изменения ставок по ЕСН

.

Снижен размер базовых налоговых ставок:

для основной категории

Изменения ставок по ЕСН

.

Снижен размер базовых налоговых ставок:

для основной категории

Слайд 36Изменения ставок по ЕСН

.

2004 год

2005 год

* на примере несельскохозяйственных организаций

Применение регрессивной шкалы

Изменения ставок по ЕСН

.

2004 год

2005 год

* на примере несельскохозяйственных организаций

Применение регрессивной шкалы

Слайд 37Изменения в структуре взносов в Пенсионный фонд

.

2004 год

Не имели отчислений на накопительную

Изменения в структуре взносов в Пенсионный фонд

.

2004 год

Не имели отчислений на накопительную

Слайд 38Изменения в порядке учета ЕСН

.

Облагаются целиком

выплаты в натуральной форме товарами собственного производства

выплаты

Изменения в порядке учета ЕСН

.

Облагаются целиком

выплаты в натуральной форме товарами собственного производства

выплаты

Слайд 39Новый порядок учета пособий по временной нетрудоспособности

.

Первые 2 дня временной нетрудоспособности оплачиваются

Новый порядок учета пособий по временной нетрудоспособности

.

Первые 2 дня временной нетрудоспособности оплачиваются

Слайд 40Размеры вычета ОПС из ЕСН

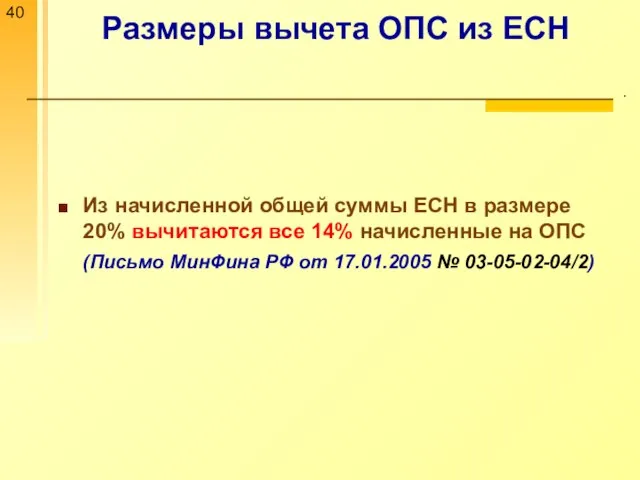

.

Из начисленной общей суммы ЕСН в размере

Размеры вычета ОПС из ЕСН

.

Из начисленной общей суммы ЕСН в размере

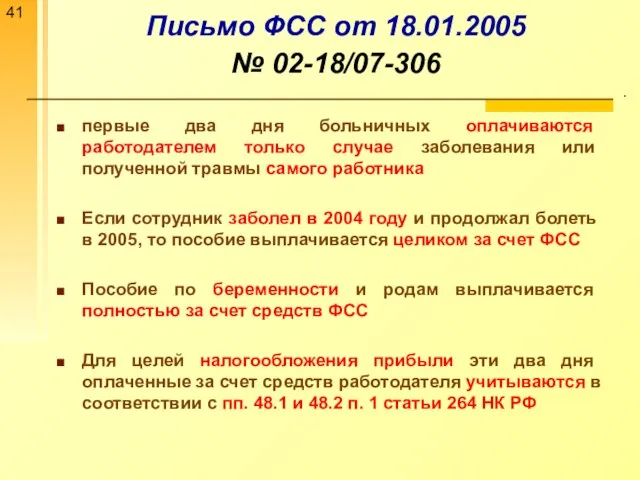

Слайд 41Письмо ФСС от 18.01.2005

№ 02-18/07-306

.

первые два дня больничных оплачиваются работодателем

Письмо ФСС от 18.01.2005

№ 02-18/07-306

.

первые два дня больничных оплачиваются работодателем

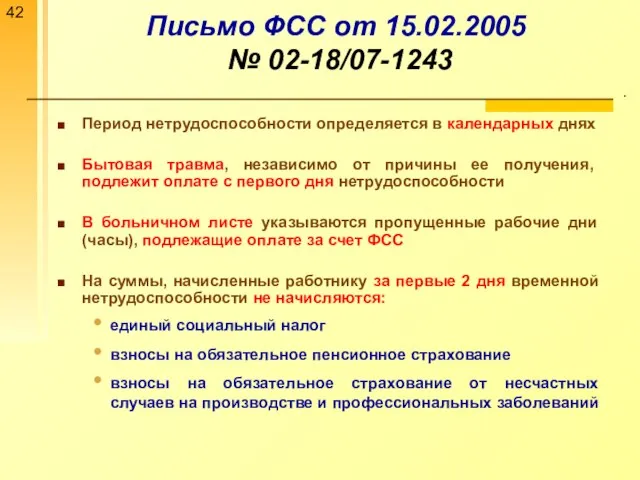

Слайд 42Письмо ФСС от 15.02.2005 № 02-18/07-1243

.

Период нетрудоспособности определяется в календарных днях

Письмо ФСС от 15.02.2005 № 02-18/07-1243

.

Период нетрудоспособности определяется в календарных днях

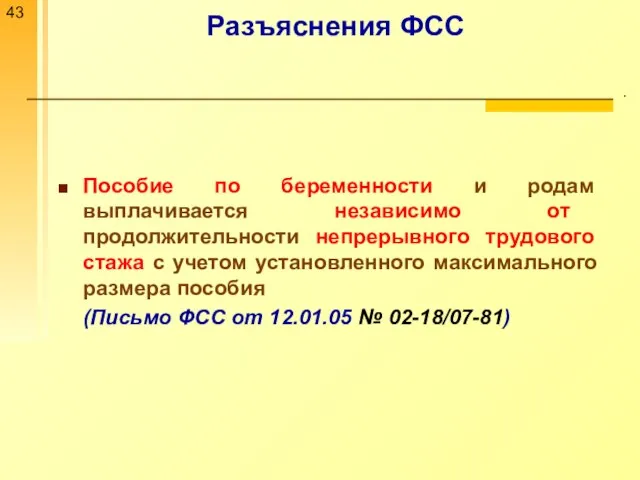

Слайд 43Разъяснения ФСС

.

Пособие по беременности и родам выплачивается независимо от продолжительности непрерывного трудового

Разъяснения ФСС

.

Пособие по беременности и родам выплачивается независимо от продолжительности непрерывного трудового

Слайд 44Новые формы отчетности

за 2004 год

.

Декларация по Единому социальному налогу

(Приказ МинФина РФ

Новые формы отчетности

за 2004 год

.

Декларация по Единому социальному налогу

(Приказ МинФина РФ

Слайд 45Новые формы отчетности

за 1 квартал 2005 года

.

Расчетная ведомость по средствам

Новые формы отчетности

за 1 квартал 2005 года

.

Расчетная ведомость по средствам

Слайд 46Новые формы отчетности

за 1 квартал 2005 года

.

Декларации по акцизам

(Приказ

Новые формы отчетности

за 1 квартал 2005 года

.

Декларации по акцизам

(Приказ

Слайд 47Разъяснения по сдачи отчетности

.

Налоговый орган не вправе отказать налогоплательщику в принятии налоговой

Разъяснения по сдачи отчетности

.

Налоговый орган не вправе отказать налогоплательщику в принятии налоговой

Слайд 48Разъяснения по декларации

по налогу на прибыль

.

Разъяснения некоторые вопросы заполнения декларации по

Разъяснения по декларации

по налогу на прибыль

.

Разъяснения некоторые вопросы заполнения декларации по

Слайд 49Не подача декларацию по транспортному налогу

.

За несвоевременное представление декларации по транспортному

Не подача декларацию по транспортному налогу

.

За несвоевременное представление декларации по транспортному

КОМПЛЕКСНЫЙ ПОДХОД К МОДЕРНИЗАЦИИ БРУ, ПОЗВОЛЯЮЩИЙ ГАРАНТИРОВАТЬ ЗАДАННОЕ КАЧЕСТВО КОНЕЧНОГО ПРОДУКТА (СПИРТА). Докладчик: Г

КОМПЛЕКСНЫЙ ПОДХОД К МОДЕРНИЗАЦИИ БРУ, ПОЗВОЛЯЮЩИЙ ГАРАНТИРОВАТЬ ЗАДАННОЕ КАЧЕСТВО КОНЕЧНОГО ПРОДУКТА (СПИРТА). Докладчик: Г Каракурт

Каракурт Теория бухгалтерского учета. Материалы к практическим занятиям (структурно-логические схемы, таблицы). Бухгалтерский баланс

Теория бухгалтерского учета. Материалы к практическим занятиям (структурно-логические схемы, таблицы). Бухгалтерский баланс Метрическая система длин

Метрическая система длин «Наша прелестница»

«Наша прелестница» Украшение праздничного стола» . «Карвинг»

Украшение праздничного стола» . «Карвинг» Друзья мои, хочу я вам сказать – Хоть мы живем в эпоху атомного века, Ни зал компьютерный, ни выход в Интернет Не смогут заменить общ

Друзья мои, хочу я вам сказать – Хоть мы живем в эпоху атомного века, Ни зал компьютерный, ни выход в Интернет Не смогут заменить общ Кабинетное исследование

Кабинетное исследование Транспорт питательных веществ в живых организмах

Транспорт питательных веществ в живых организмах Практика РССМ в привлечении молодых специалистов в АПК

Практика РССМ в привлечении молодых специалистов в АПК Управленческое решение как процесс

Управленческое решение как процесс Повышение нормы накопления в периоды экономического рывка

Повышение нормы накопления в периоды экономического рывка Технология мастер-класс в системе совершенствования педагогического мастерства учителя

Технология мастер-класс в системе совершенствования педагогического мастерства учителя Переход на кассовое обслуживание бюджетов государственных внебюджетных фондов

Переход на кассовое обслуживание бюджетов государственных внебюджетных фондов Теколит лучше Велокс - миф или реальность

Теколит лучше Велокс - миф или реальность Территория смыслов

Территория смыслов Мастер-класс Изготовление керамического колокольчика

Мастер-класс Изготовление керамического колокольчика Пульмонология

Пульмонология Рафаэль Санти великий итальянский живописец

Рафаэль Санти великий итальянский живописец Презентация на тему Гласные и согласные звуки и буквы, их различие

Презентация на тему Гласные и согласные звуки и буквы, их различие Биоинформатика: биологические тексты

Биоинформатика: биологические тексты Дифференциация К-Г

Дифференциация К-Г Подготовка дела к судебному разбирательству как обязательная стадия гражданского судопроизводства

Подготовка дела к судебному разбирательству как обязательная стадия гражданского судопроизводства От обслуживанияк сопровождению.К вопросу о необходимости модернизации системы социального обслуживания в Российской Федерац

От обслуживанияк сопровождению.К вопросу о необходимости модернизации системы социального обслуживания в Российской Федерац Өмірлік жұмысқа күш сыйлаймын

Өмірлік жұмысқа күш сыйлаймын Работа в парах, как один из способов организации учебного процесса

Работа в парах, как один из способов организации учебного процесса по профилактике безнадзорности и правонарушений.

по профилактике безнадзорности и правонарушений. 65 лет Великой Победе

65 лет Великой Победе