Контрактные цены как база определения таможенной стоимости и таможенных платежей Выполнила Хропина Ольга

-

Контрактные цены как база определения таможенной стоимости и таможенных платежей Выполнила Хропина Ольга

Содержание

- 2. Список использованных источников: 1.ТК ТС 2. В.В. Наумов, О.Б.Сокольникова «Ценообразование на внешнем и внутреннем рынке» 3.

- 3. Контрактные цены — основа для начисления таможенных платежей. Контрактная цена является базой для определения таможенной стоимости

- 4. Таможенная стоимость — Это фактические затраты по приобретению и доставке товаров до места ввоза (вывоза) на

- 5. Таможенная стоимость = цене сделки фактически уплаченной или подлежащей уплате за ввозимый товар + расходы по

- 6. Экспортер, как правило, стремится зафиксировать цену в относительно более устойчивой валюте, а импортер, наоборот, заинтересован в

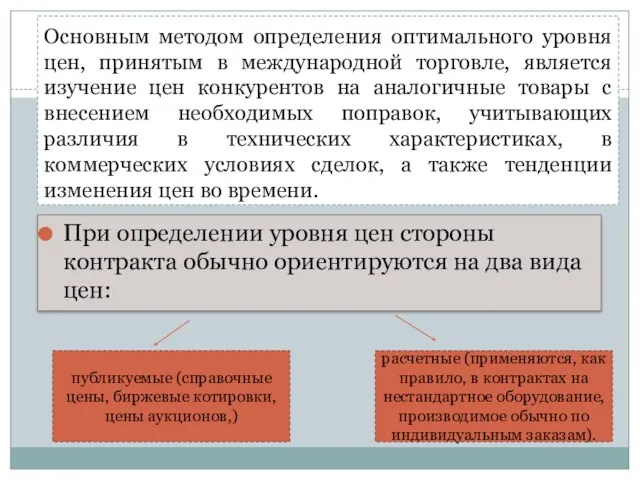

- 7. Основным методом определения оптимального уровня цен, принятым в международной торговле, является изучение цен конкурентов на аналогичные

- 8. Документальным подтверждением заявленной декларантом стоимости товара является счет-фактура (инвойс), который должен быть предъявлен декларантом вместе с

- 10. Скачать презентацию

Слайд 2Список использованных источников:

1.ТК ТС

2. В.В. Наумов, О.Б.Сокольникова «Ценообразование на внешнем и внутреннем

Список использованных источников:

1.ТК ТС

2. В.В. Наумов, О.Б.Сокольникова «Ценообразование на внешнем и внутреннем

Слайд 3Контрактные цены — основа для начисления таможенных платежей.

Контрактная цена является базой для

Контрактные цены — основа для начисления таможенных платежей.

Контрактная цена является базой для

Слайд 4Таможенная стоимость — Это фактические затраты по приобретению и доставке товаров до места

Таможенная стоимость — Это фактические затраты по приобретению и доставке товаров до места

Слайд 5Таможенная стоимость = цене сделки фактически уплаченной или подлежащей уплате за ввозимый товар + расходы

Таможенная стоимость = цене сделки фактически уплаченной или подлежащей уплате за ввозимый товар + расходы

Слайд 6Экспортер, как правило, стремится зафиксировать цену в относительно более устойчивой валюте, а

Экспортер, как правило, стремится зафиксировать цену в относительно более устойчивой валюте, а

Слайд 7Основным методом определения оптимального уровня цен, принятым в международной торговле, является изучение

Основным методом определения оптимального уровня цен, принятым в международной торговле, является изучение

Слайд 8Документальным подтверждением заявленной декларантом стоимости товара является счет-фактура (инвойс), который должен быть

Документальным подтверждением заявленной декларантом стоимости товара является счет-фактура (инвойс), который должен быть

Международные отношения в 1815-75 гг

Международные отношения в 1815-75 гг 2- 2 класс 2010 -2011 учебный год

2- 2 класс 2010 -2011 учебный год Конвенция о правах ребёнка

Конвенция о правах ребёнка Тема презентации:Американский традиционный институционализм начала ХХ века. Условия появления институционализма и этапы

Тема презентации:Американский традиционный институционализм начала ХХ века. Условия появления институционализма и этапы Законодательное обеспечение открытости деятельности органов местного самоуправления

Законодательное обеспечение открытости деятельности органов местного самоуправления Деревья марийских лесов

Деревья марийских лесов Развитие телекоммуникационной инфраструктуры сферы образования (ТИСО)

Развитие телекоммуникационной инфраструктуры сферы образования (ТИСО) Классификация супов

Классификация супов Великая Отечественная Война

Великая Отечественная Война Электронный журнал «Крестики-нолики» 4 «А» класс МОУ К- Черкасская СОШ №3 «ОЦ».

Электронный журнал «Крестики-нолики» 4 «А» класс МОУ К- Черкасская СОШ №3 «ОЦ». Презентация на тему Статистика уровня жизни населения

Презентация на тему Статистика уровня жизни населения Дадыкина Петр 1

Дадыкина Петр 1 ОТЧЕТ О НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ РАБОТЕ КАФЕДРЫ ПЕДАГОГИКИ, ПСИХОЛОГИИ И СОЦИАЛЬНОЙ РАБОТЫ ЗА 2011 ГОД

ОТЧЕТ О НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ РАБОТЕ КАФЕДРЫ ПЕДАГОГИКИ, ПСИХОЛОГИИ И СОЦИАЛЬНОЙ РАБОТЫ ЗА 2011 ГОД 3_урок_Поєднання_частини_вигляду_з_частиною_розрізу

3_урок_Поєднання_частини_вигляду_з_частиною_розрізу Кое-что о пчёлах

Кое-что о пчёлах Водно-Моторный клуб Нептун

Водно-Моторный клуб Нептун Техническое задание: привязать два варианта дома (вариант 1 и вариант 2) к земельному участку

Техническое задание: привязать два варианта дома (вариант 1 и вариант 2) к земельному участку Процесс принятия управленческих решений. Лекция 2

Процесс принятия управленческих решений. Лекция 2 Грамотей

Грамотей Коммерческое предложение. Офисный центр, г. Белгород

Коммерческое предложение. Офисный центр, г. Белгород Кеден ісі

Кеден ісі Мастерская авторских сумок Diana Ulanova

Мастерская авторских сумок Diana Ulanova Острый и хронический ларингит. Отек и стеноз гортани

Острый и хронический ларингит. Отек и стеноз гортани  Баннер-пазл для «Coca-Cola Light». «Coca-Cola Beverages Ukraine Ltd».

Баннер-пазл для «Coca-Cola Light». «Coca-Cola Beverages Ukraine Ltd». Альбом творческих работ

Альбом творческих работ Системный инжиниринг. Лекция 2

Системный инжиниринг. Лекция 2 Пошаговое приготовление Кнель из птицы

Пошаговое приготовление Кнель из птицы Федеральная информационно справочная служба ВУЗов РФ

Федеральная информационно справочная служба ВУЗов РФ