- КОРПОРАТИВНЫЙ ПРОФИЛЬНОЯБРЬ 2007

Содержание

- 2. НАСТОЯЩИЙ ДОКУМЕНТ НЕ ЯВЛЯЕТСЯ РЕКЛАМОЙ ЦЕННЫХ БУМАГ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ И НЕ ЯВЛЯЕТСЯ ПРЕДЛОЖЕНИЕМ О

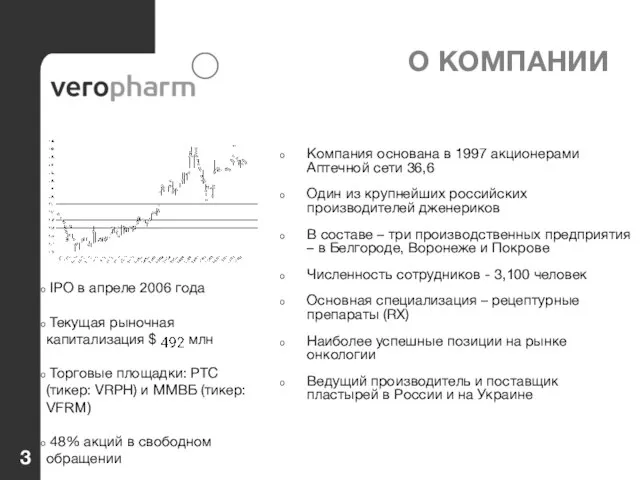

- 3. О КОМПАНИИ Компания основана в 1997 акционерами Аптечной сети 36,6 Один из крупнейших российских производителей дженериков

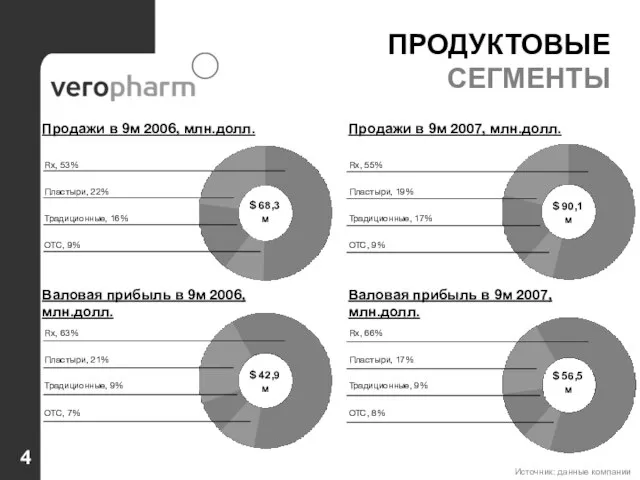

- 4. ПРОДУКТОВЫЕ СЕГМЕНТЫ Источник: данные компании $ 90,1м $ 56,5м Продажи в 9м 2006, млн.долл. Валовая прибыль

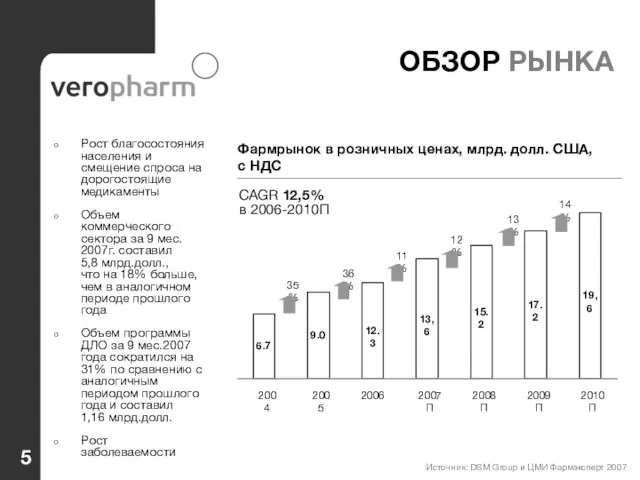

- 5. ОБЗОР РЫНКА Рост благосостояния населения и смещение спроса на дорогостоящие медикаменты Объем коммерческого сектора за 9

- 6. Rx, 63% СТРУКТУРА РЫНКА Структура рынка Импорт / Российские препараты, долл. США Rx / OTC, в

- 7. ТОР 10 российских производственных компаний по объему выпуска Источник: Фармэксперт, 9 мес.2007

- 8. ПРОДАЖИ ДЛО Продажи ДЛО = $4.3 mln. 9м 2007 9м 2006 Продажи ДЛО = $5.2 mln

- 9. БЕЛГОРОД Построен в 1968 году Модернизация в 2001 году Производство: ампулы, таблетки, капсулы, драже Сотрудники: 1,104

- 10. ПРОДУКТОВЫЕ СЕГМЕНТЫ Источник: Данные Компании Быстро растущие сегменты RХ-продукты Продажи CAGR 03-06: 57% OTC-продукты Продажи CAGR

- 11. РЕЦЕПТУРНЫЕ (RX) ПРЕПАРАТЫ Более эффективное использование существующей системы дистрибуции и ее развитие в соответствии с требованиями

- 12. ГОСПИТАЛЬНЫЕ ПРОДУКТЫ ВЕРОФАРМ 1,13% ВЕРОФАРМ 1,27 % 78,6% 76,9% 21,4% 23,1% 0 10 20 30 40

- 13. ГОСПИТАЛЬНЫЙ РЫНОК Источник: Фармэксперт, 9 мес. 2007

- 14. ПРОДАЖИ RX ЧЕРЕЗ АПТЕКИ Продажи RX препаратов в млн.долл. США Остальные продажи: ОТС, пластыри, традиционные препараты

- 15. Источник: данные Компании РОЗНИЧНЫЕ ПРОДАЖИ – ВЫСОКИЕ ТЕМПЫ РОСТА Аптечные продажи Rx млн долл США Госпитальные

- 16. БЕЗРЕЦЕПТУРНЫЕ ПРЕПАРАТЫ Поддержание существующего продуктового портфеля при минимизации инвестиций и расходов на рекламу Конъюнктурное развитие только

- 17. ТРАДИЦИОННЫЕ ПРЕПАРАТЫ Поддержание существующего портфеля Отсутствие новых разработок Максимизация эффекта от естественного спроса в традиционных МНН

- 18. ПЛАСТЫРИ Развитие продуктового портфеля с большей добавленной стоимостью в сегменте брендированных пластырей (мозольные, болеутоляющие, противоожоговые, никотиновые

- 19. НОВЫЙ БРЕНД SMART Антибактериальные пластыри – начато производство Кровоостанавливающие пластыри – планируется запуск

- 20. СТРУКТУРА УПРАВЛЕНИЯ Антон ПАРКАНСКИЙ Генеральный директор Марина ПЕНЬКОВА Финансовый директор Олег КУЗНЕЦОВ Директор Департамента госпитальных препаратов

- 21. ФИНАНСОВАЯ ОТЧЕТНОСТЬ и АНАЛИТИКА

- 22. АКЦИИ КОМПАНИИ IPO в апреле 2006 Стоимость размещения - $28 за акцию Тикеры: VRPH (РТС) VRFM

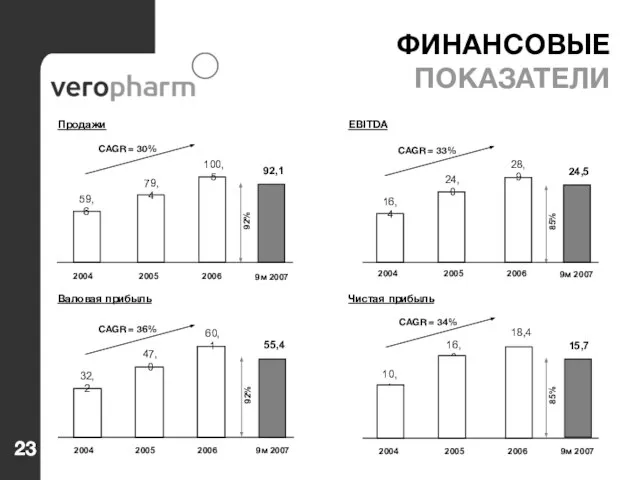

- 23. 18,4 59,6 79,4 100,5 92,1 92% 32,2 47,0 60,1 55,4 92% 16,4 24,0 28,9 10,1 16,0

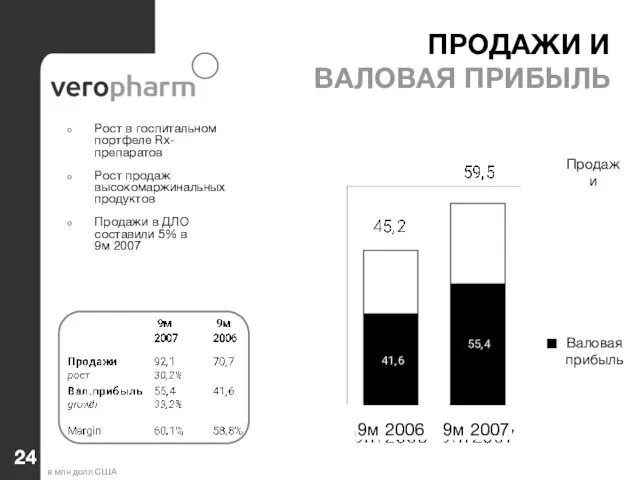

- 24. ПРОДАЖИ И ВАЛОВАЯ ПРИБЫЛЬ Рост в госпитальном портфеле Rx-препаратов Рост продаж высокомаржинальных продуктов Продажи в ДЛО

- 25. RX Пластыри Традиционные OTC Прочие 70.7 92.1 (50.8%) (21.5%) (19.0%) (16.0%) (16.4%) (8.3%) (8.4%) (3.4%) (2.0%)

- 26. Структура расходов в целом не изменилась Себестоимость выросла на y-o-y 36.7 (40%) (23%) (9%) (1%) (2%)

- 27. SG&A (35%) 24.6 33.6 (36%) (13%) (9%) (2%) (11%) (13%) (10%) (2%) (11%) млн долл США

- 28. EBITDA & ЧИСТАЯ ПРИБЫЛЬ EBITDA увеличилась на 29 % y-o-y Чистая прибыль выросла на y-o-y EBITDA

- 29. ДЕНЕЖНЫЙ ПОТОК в млн.долл. США 9м 2007 9м 2006

- 30. БУХГАЛТЕРСКИЙ БАЛАНС в млн.долл. США ОБОР. АКТИВЫ КР.ОБЯЗ-ВА ДОЛГ ПРОЧЕЕ КАПИТАЛ 2005 2006 9м 2007 ВНЕОБ.

- 32. Скачать презентацию

Слайд 3О КОМПАНИИ

Компания основана в 1997 акционерами Аптечной сети 36,6

Один из крупнейших

О КОМПАНИИ

Компания основана в 1997 акционерами Аптечной сети 36,6

Один из крупнейших

Слайд 4ПРОДУКТОВЫЕ СЕГМЕНТЫ

Источник: данные компании

$ 90,1м

$ 56,5м

Продажи в 9м 2006, млн.долл.

Валовая прибыль в

ПРОДУКТОВЫЕ СЕГМЕНТЫ

Источник: данные компании

$ 90,1м

$ 56,5м

Продажи в 9м 2006, млн.долл.

Валовая прибыль в

Слайд 5ОБЗОР РЫНКА

Рост благосостояния населения и смещение спроса на дорогостоящие медикаменты

Объем коммерческого сектора

ОБЗОР РЫНКА

Рост благосостояния населения и смещение спроса на дорогостоящие медикаменты

Объем коммерческого сектора

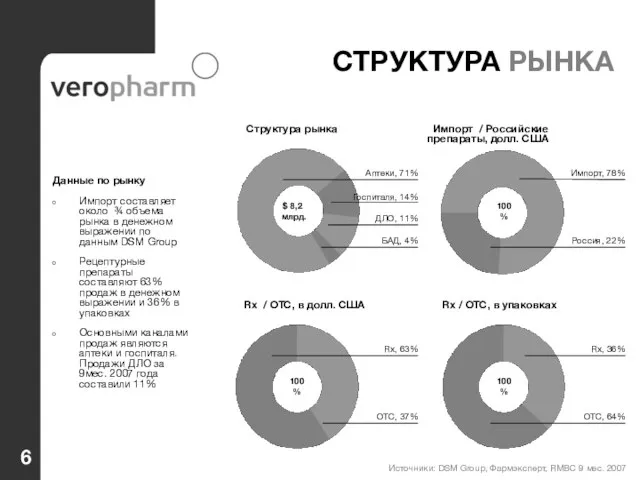

Слайд 6Rx, 63%

СТРУКТУРА РЫНКА

Структура рынка

Импорт / Российские препараты, долл. США

Rx

Rx, 63%

СТРУКТУРА РЫНКА

Структура рынка

Импорт / Российские препараты, долл. США

Rx

Слайд 7ТОР 10 российских производственных

компаний по объему выпуска

Источник: Фармэксперт, 9 мес.2007

ТОР 10 российских производственных

компаний по объему выпуска

Источник: Фармэксперт, 9 мес.2007

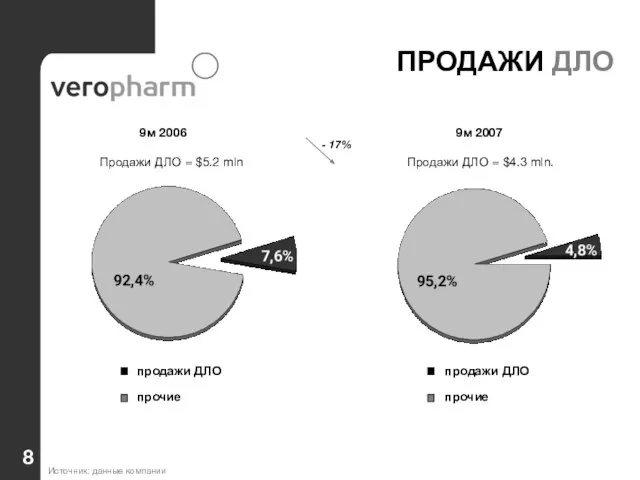

Слайд 8ПРОДАЖИ ДЛО

Продажи ДЛО = $4.3 mln.

9м 2007

9м 2006

Продажи ДЛО = $5.2 mln

продажи

ПРОДАЖИ ДЛО

Продажи ДЛО = $4.3 mln.

9м 2007

9м 2006

Продажи ДЛО = $5.2 mln

продажи

Слайд 9БЕЛГОРОД

Построен в 1968 году

Модернизация в 2001 году

Производство: ампулы, таблетки, капсулы, драже

Сотрудники: 1,104

БЕЛГОРОД

Построен в 1968 году

Модернизация в 2001 году

Производство: ампулы, таблетки, капсулы, драже

Сотрудники: 1,104

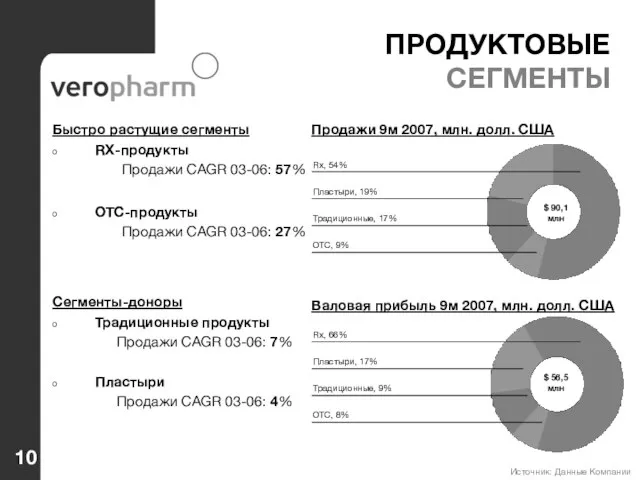

Слайд 10ПРОДУКТОВЫЕ СЕГМЕНТЫ

Источник: Данные Компании

Быстро растущие сегменты

RХ-продукты

Продажи CAGR 03-06: 57%

OTC-продукты

Продажи CAGR 03-06: 27%

Продажи

ПРОДУКТОВЫЕ СЕГМЕНТЫ

Источник: Данные Компании

Быстро растущие сегменты

RХ-продукты

Продажи CAGR 03-06: 57%

OTC-продукты

Продажи CAGR 03-06: 27%

Продажи

Слайд 11РЕЦЕПТУРНЫЕ (RX) ПРЕПАРАТЫ

Более эффективное использование существующей системы дистрибуции и ее развитие в

РЕЦЕПТУРНЫЕ (RX) ПРЕПАРАТЫ

Более эффективное использование существующей системы дистрибуции и ее развитие в

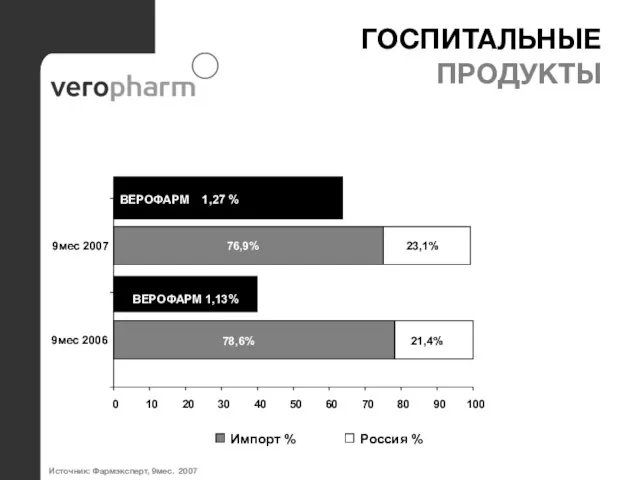

Слайд 12ГОСПИТАЛЬНЫЕ

ПРОДУКТЫ

ВЕРОФАРМ 1,13%

ВЕРОФАРМ 1,27 %

78,6%

76,9%

21,4%

23,1%

0

10

20

30

40

50

60

70

80

90

100

9мес 2006

9мес 2007

Импорт %

Россия %

Источник: Фармэксперт, 9мес.

ГОСПИТАЛЬНЫЕ

ПРОДУКТЫ

ВЕРОФАРМ 1,13%

ВЕРОФАРМ 1,27 %

78,6%

76,9%

21,4%

23,1%

0

10

20

30

40

50

60

70

80

90

100

9мес 2006

9мес 2007

Импорт %

Россия %

Источник: Фармэксперт, 9мес.

Слайд 13ГОСПИТАЛЬНЫЙ

РЫНОК

Источник: Фармэксперт, 9 мес. 2007

ГОСПИТАЛЬНЫЙ

РЫНОК

Источник: Фармэксперт, 9 мес. 2007

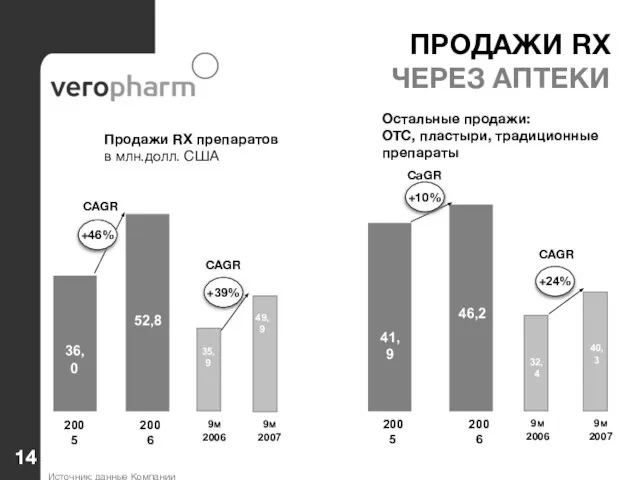

Слайд 14ПРОДАЖИ RX

ЧЕРЕЗ АПТЕКИ

Продажи RX препаратов

в млн.долл. США

Остальные продажи:

ОТС, пластыри, традиционные

препараты

Источник:

ПРОДАЖИ RX

ЧЕРЕЗ АПТЕКИ

Продажи RX препаратов

в млн.долл. США

Остальные продажи:

ОТС, пластыри, традиционные

препараты

Источник:

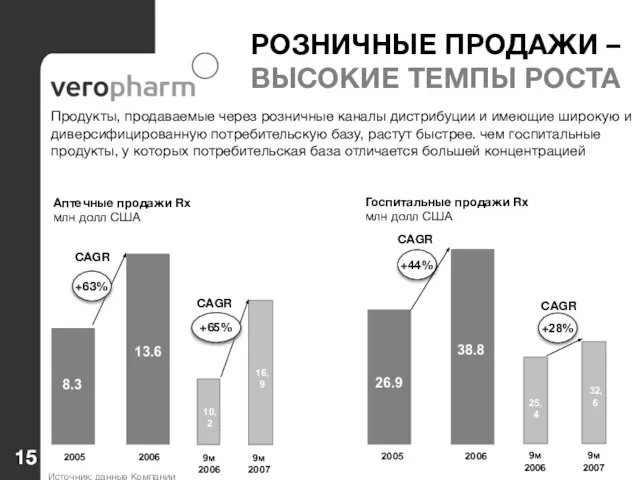

Слайд 15Источник: данные Компании

РОЗНИЧНЫЕ ПРОДАЖИ – ВЫСОКИЕ ТЕМПЫ РОСТА

Аптечные продажи Rx

млн долл США

Госпитальные

Источник: данные Компании

РОЗНИЧНЫЕ ПРОДАЖИ – ВЫСОКИЕ ТЕМПЫ РОСТА

Аптечные продажи Rx

млн долл США

Госпитальные

Слайд 16БЕЗРЕЦЕПТУРНЫЕ ПРЕПАРАТЫ

Поддержание существующего продуктового портфеля при минимизации инвестиций и расходов на рекламу

Конъюнктурное

БЕЗРЕЦЕПТУРНЫЕ ПРЕПАРАТЫ

Поддержание существующего продуктового портфеля при минимизации инвестиций и расходов на рекламу

Конъюнктурное

Слайд 17ТРАДИЦИОННЫЕ ПРЕПАРАТЫ

Поддержание существующего портфеля

Отсутствие новых разработок

Максимизация эффекта от естественного спроса

ТРАДИЦИОННЫЕ ПРЕПАРАТЫ

Поддержание существующего портфеля

Отсутствие новых разработок

Максимизация эффекта от естественного спроса

Слайд 18ПЛАСТЫРИ

Развитие продуктового портфеля с большей добавленной стоимостью в сегменте брендированных пластырей (мозольные,

ПЛАСТЫРИ

Развитие продуктового портфеля с большей добавленной стоимостью в сегменте брендированных пластырей (мозольные,

Слайд 19НОВЫЙ БРЕНД SMART

Антибактериальные пластыри –

начато производство

Кровоостанавливающие пластыри –

планируется запуск

НОВЫЙ БРЕНД SMART

Антибактериальные пластыри –

начато производство

Кровоостанавливающие пластыри –

планируется запуск

Слайд 20СТРУКТУРА

УПРАВЛЕНИЯ

Антон ПАРКАНСКИЙ

Генеральный директор

Марина ПЕНЬКОВА

Финансовый директор

Олег КУЗНЕЦОВ

Директор Департамента госпитальных препаратов

Станислав СТУКАЛЬСКИЙ

Директор

СТРУКТУРА

УПРАВЛЕНИЯ

Антон ПАРКАНСКИЙ

Генеральный директор

Марина ПЕНЬКОВА

Финансовый директор

Олег КУЗНЕЦОВ

Директор Департамента госпитальных препаратов

Станислав СТУКАЛЬСКИЙ

Директор

Слайд 21ФИНАНСОВАЯ ОТЧЕТНОСТЬ

и АНАЛИТИКА

ФИНАНСОВАЯ ОТЧЕТНОСТЬ

и АНАЛИТИКА

Слайд 22АКЦИИ КОМПАНИИ

IPO в апреле 2006

Стоимость размещения - $28 за акцию

АКЦИИ КОМПАНИИ

IPO в апреле 2006

Стоимость размещения - $28 за акцию

Слайд 2318,4

59,6

79,4

100,5

92,1

92%

32,2

47,0

60,1

55,4

92%

16,4

24,0

28,9

10,1

16,0

24,5

85%

15,7

85%

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

Продажи

Валовая прибыль

EBITDA

Чистая прибыль

2006

2005

2004

9м 2007

2004

2006

2005

9м 2007

2004

2005

2004

2006

9м 2007

2006

2005

9м 2007

18,4

59,6

79,4

100,5

92,1

92%

32,2

47,0

60,1

55,4

92%

16,4

24,0

28,9

10,1

16,0

24,5

85%

15,7

85%

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

Продажи

Валовая прибыль

EBITDA

Чистая прибыль

2006

2005

2004

9м 2007

2004

2006

2005

9м 2007

2004

2005

2004

2006

9м 2007

2006

2005

9м 2007

Слайд 24ПРОДАЖИ И

ВАЛОВАЯ ПРИБЫЛЬ

Рост в госпитальном портфеле Rx-препаратов

Рост продаж высокомаржинальных продуктов

Продажи в

ПРОДАЖИ И

ВАЛОВАЯ ПРИБЫЛЬ

Рост в госпитальном портфеле Rx-препаратов

Рост продаж высокомаржинальных продуктов

Продажи в

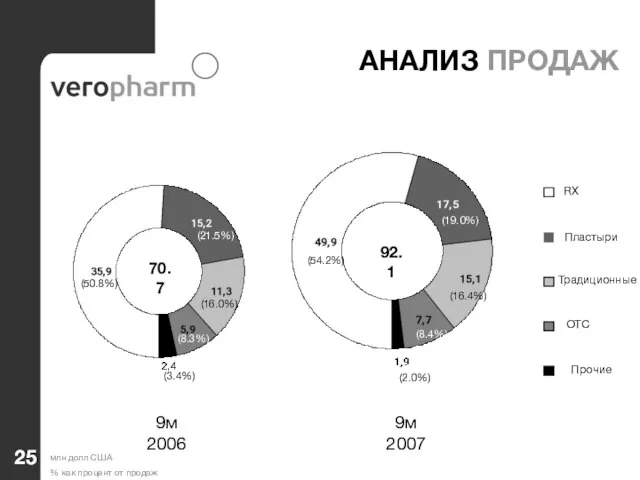

Слайд 25RX

Пластыри

Традиционные

OTC

Прочие

70.7

92.1

(50.8%)

(21.5%)

(19.0%)

(16.0%)

(16.4%)

(8.3%)

(8.4%)

(3.4%)

(2.0%)

(54.2%)

АНАЛИЗ ПРОДАЖ

9м 2006

9м 2007

млн долл США

% как процент от продаж

RX

Пластыри

Традиционные

OTC

Прочие

70.7

92.1

(50.8%)

(21.5%)

(19.0%)

(16.0%)

(16.4%)

(8.3%)

(8.4%)

(3.4%)

(2.0%)

(54.2%)

АНАЛИЗ ПРОДАЖ

9м 2006

9м 2007

млн долл США

% как процент от продаж

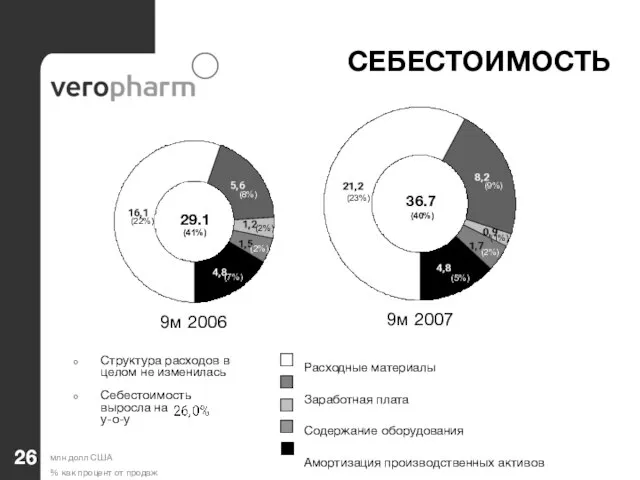

Слайд 26Структура расходов в целом не изменилась

Себестоимость выросла на y-o-y

36.7

(40%)

(23%)

(9%)

(1%)

(2%)

(5%)

29.1

(22%)

(41%)

(8%)

(2%)

(2%)

(7%)

млн долл США

% как

Структура расходов в целом не изменилась

Себестоимость выросла на y-o-y

36.7

(40%)

(23%)

(9%)

(1%)

(2%)

(5%)

29.1

(22%)

(41%)

(8%)

(2%)

(2%)

(7%)

млн долл США

% как

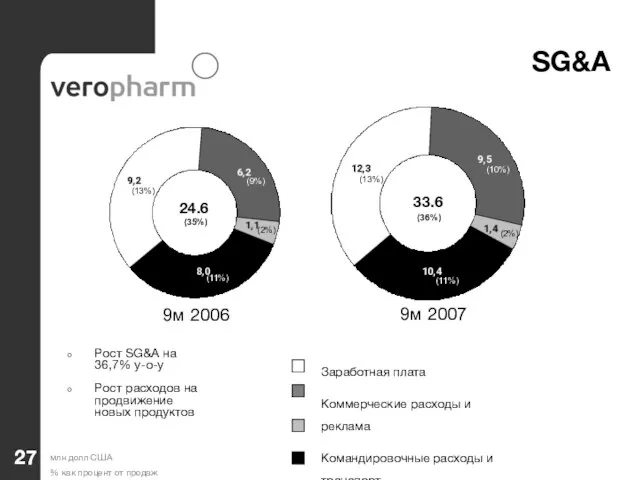

Слайд 27SG&A

(35%)

24.6

33.6

(36%)

(13%)

(9%)

(2%)

(11%)

(13%)

(10%)

(2%)

(11%)

млн долл США

% как процент от продаж

Заработная плата

Коммерческие расходы и реклама

Командировочные

SG&A

(35%)

24.6

33.6

(36%)

(13%)

(9%)

(2%)

(11%)

(13%)

(10%)

(2%)

(11%)

млн долл США

% как процент от продаж

Заработная плата

Коммерческие расходы и реклама

Командировочные

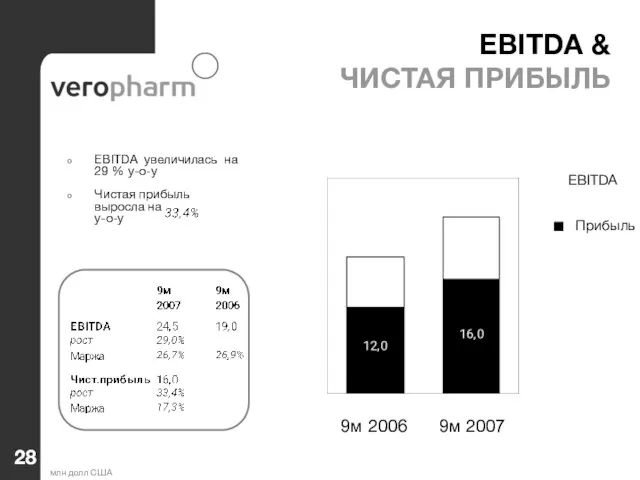

Слайд 28EBITDA &

ЧИСТАЯ ПРИБЫЛЬ

EBITDA увеличилась на 29 % y-o-y

Чистая прибыль выросла на

EBITDA &

ЧИСТАЯ ПРИБЫЛЬ

EBITDA увеличилась на 29 % y-o-y

Чистая прибыль выросла на

Слайд 29ДЕНЕЖНЫЙ ПОТОК

в млн.долл. США

9м 2007

9м 2006

ДЕНЕЖНЫЙ ПОТОК

в млн.долл. США

9м 2007

9м 2006

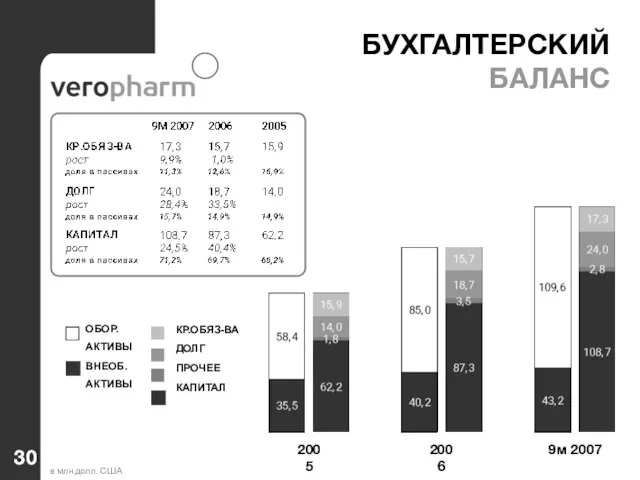

Слайд 30БУХГАЛТЕРСКИЙ БАЛАНС

в млн.долл. США

ОБОР. АКТИВЫ

КР.ОБЯЗ-ВА

ДОЛГ

ПРОЧЕЕ

КАПИТАЛ

2005

2006

9м 2007

ВНЕОБ.

АКТИВЫ

БУХГАЛТЕРСКИЙ БАЛАНС

в млн.долл. США

ОБОР. АКТИВЫ

КР.ОБЯЗ-ВА

ДОЛГ

ПРОЧЕЕ

КАПИТАЛ

2005

2006

9м 2007

ВНЕОБ.

АКТИВЫ

консультационные услуги по вопросам применения информационных технологий

консультационные услуги по вопросам применения информационных технологий Жизнь и творчество М.Ю. Лермонтова 1814-1841

Жизнь и творчество М.Ю. Лермонтова 1814-1841 Февральская революция 1917 года

Февральская революция 1917 года Власть и лидерство

Власть и лидерство Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской»

Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской» Кисломолочные продукты и блюда из них

Кисломолочные продукты и блюда из них Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4»

Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4» День защитника Отечества. 23 февраля

День защитника Отечества. 23 февраля Предмет органической Химии. Классификация Органических соединений

Предмет органической Химии. Классификация Органических соединений L_OK_1_-1

L_OK_1_-1 Александр Флеминг

Александр Флеминг Describing people

Describing people  П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. Проверка данных при вводе в таблицу

Проверка данных при вводе в таблицу Участники Великой Отечественной войны

Участники Великой Отечественной войны 2.4 Внедрение и оценка электронного правительства

2.4 Внедрение и оценка электронного правительства Цветовой контраст в фотографии и живописи

Цветовой контраст в фотографии и живописи My educational perspectives

My educational perspectives  Презентация неврология ХНМК ЛЕКЦИЯ Point

Презентация неврология ХНМК ЛЕКЦИЯ Point Презентация на тему Народный праздничный костюм

Презентация на тему Народный праздничный костюм Учет кредиторской задолженности

Учет кредиторской задолженности Основы радиосвязи

Основы радиосвязи Строительство опор мостов

Строительство опор мостов Виды лесозаготовительной техники

Виды лесозаготовительной техники «Урок – вершина мастерства»

«Урок – вершина мастерства» Товар и его свойства

Товар и его свойства Презентация на тему Кожа 8 класс

Презентация на тему Кожа 8 класс Attitudes. Part 2

Attitudes. Part 2