- Критерии и показатели оценки деятельности таможенных органов России

Содержание

- 2. Вопросы: 1. Теоретические положения по формированию системы критериев и показателей оценки деятельности таможенных органов России. 2.

- 3. 3 Теоретические положения по формированию системы критериев и показателей оценки деятельности таможенных органов России

- 4. Для управления в целом и управления в таможенном деле в частности характерно наличие случайных факторов, которые

- 5. 5 Эти зависимости обусловливают два типа критериев эффективности. Критерием эффективности для случая граничного значения показателя деятельности,

- 6. 6 При оценке результатов деятельности не всегда удается оценить ее эффективность вероятностными показателями или одним из

- 7. 7 Результаты решений в графическом виде Q P Х1 Х3 Х2 Х5 Х6 Х8 Х9 Х7

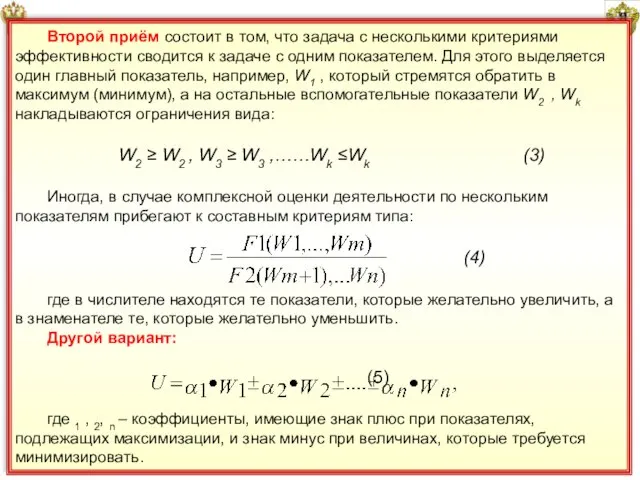

- 8. 8 Второй приём состоит в том, что задача с несколькими критериями эффективности сводится к задаче с

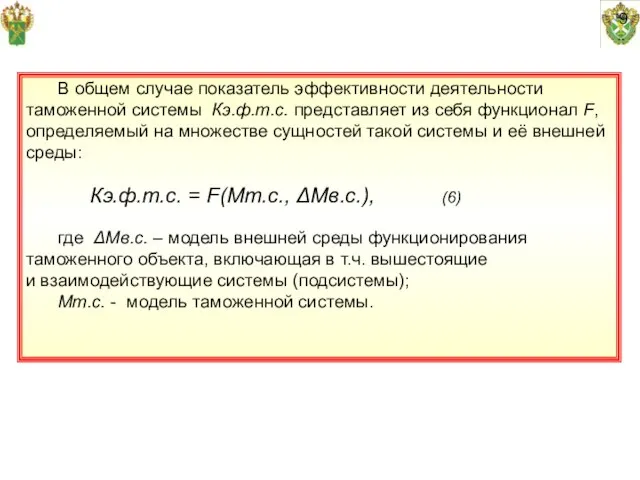

- 9. 9 В общем случае показатель эффективности деятельности таможенной системы Кэ.ф.т.с. представляет из себя функционал F, определяемый

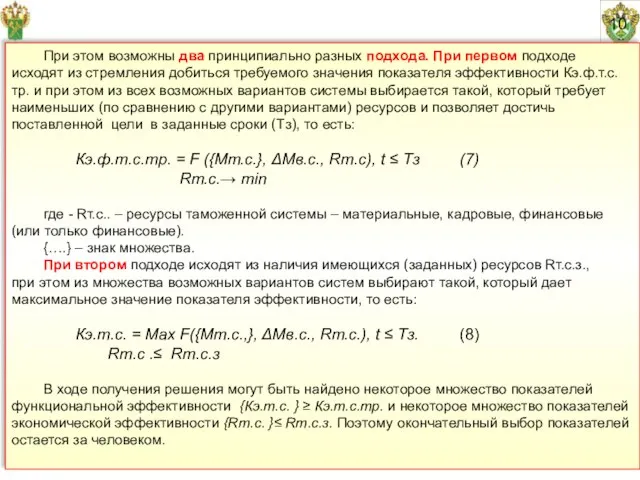

- 10. 10 При этом возможны два принципиально разных подхода. При первом подходе исходят из стремления добиться требуемого

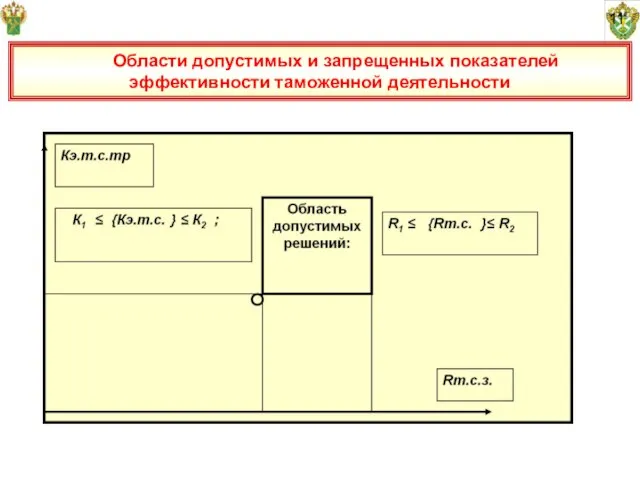

- 11. 11 Области допустимых и запрещенных показателей эффективности таможенной деятельности

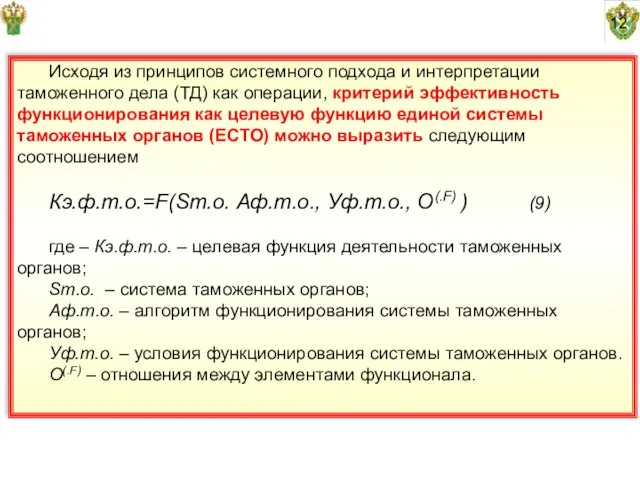

- 12. 12 Исходя из принципов системного подхода и интерпретации таможенного дела (ТД) как операции, критерий эффективность функционирования

- 13. 13 Обеспечение экономической безопасности страны таможенными методами

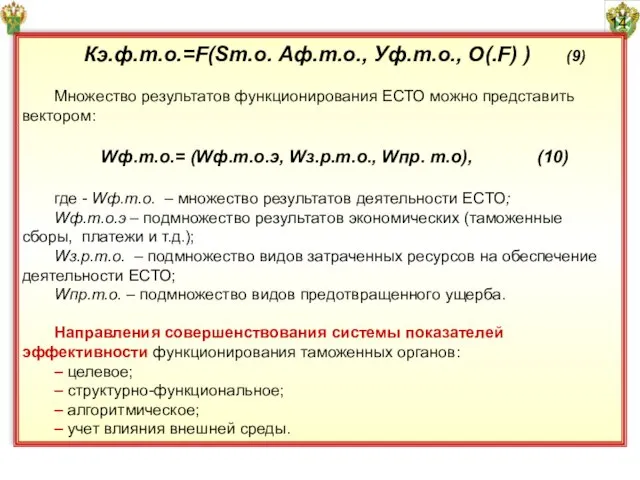

- 14. 14 Кэ.ф.т.о.=F(Sт.о. Аф.т.о., Уф.т.о., О(.F) ) (9) Множество результатов функционирования ЕСТО можно представить вектором: Wф.т.о.= (Wф.т.о.э,

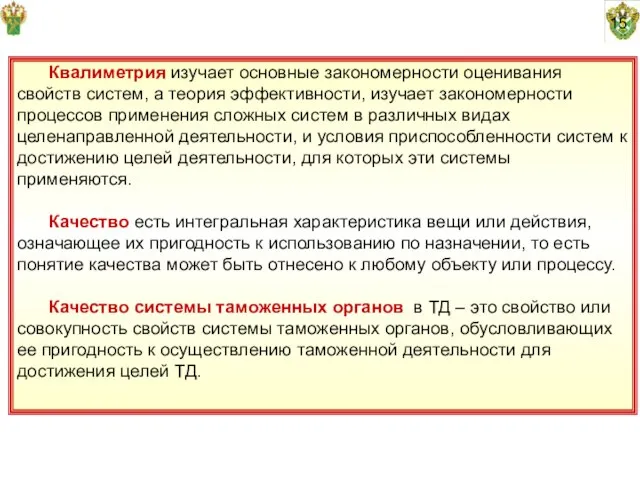

- 15. 15 Квалиметрия изучает основные закономерности оценивания свойств систем, а теория эффективности, изучает закономерности процессов применения сложных

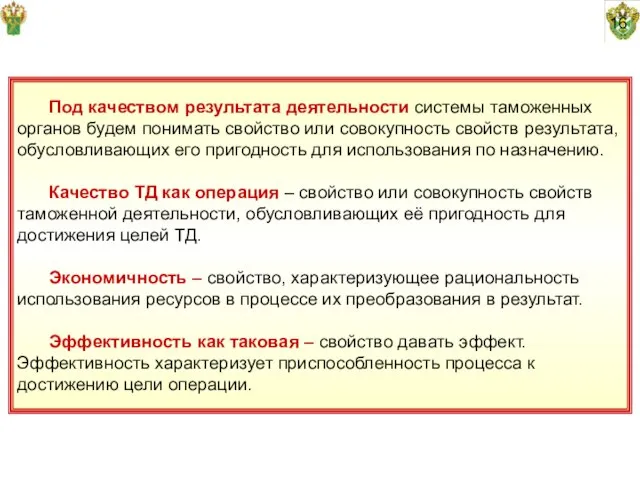

- 16. 16 Под качеством результата деятельности системы таможенных органов будем понимать свойство или совокупность свойств результата, обусловливающих

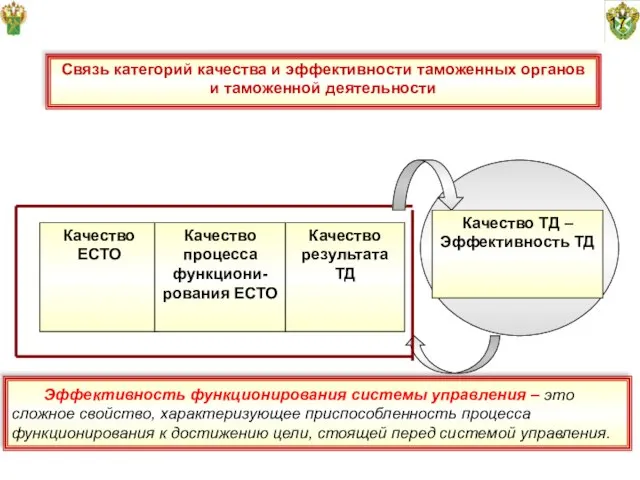

- 17. 17 Связь категорий качества и эффективности таможенных органов и таможенной деятельности Эффективность функционирования системы управления –

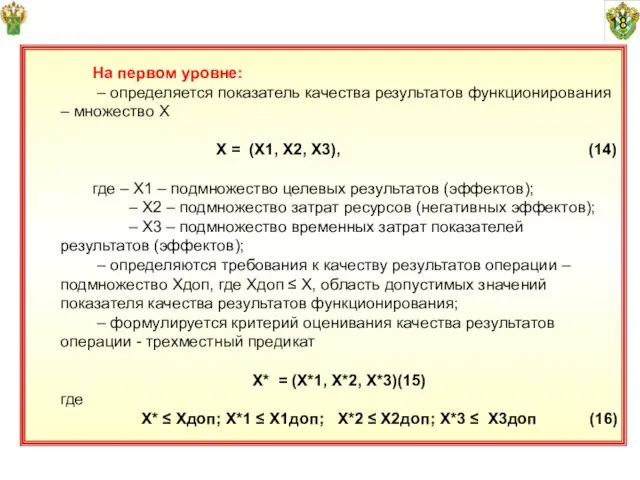

- 18. 18 На первом уровне: – определяется показатель качества результатов функционирования – множество Х Х = (Х1,

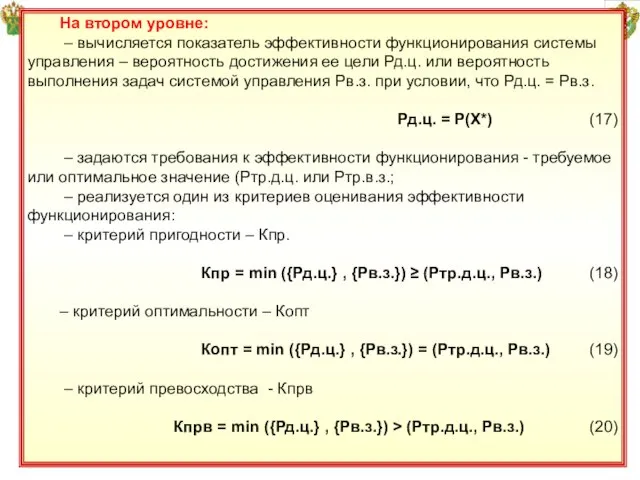

- 19. 18 На втором уровне: – вычисляется показатель эффективности функционирования системы управления – вероятность достижения ее цели

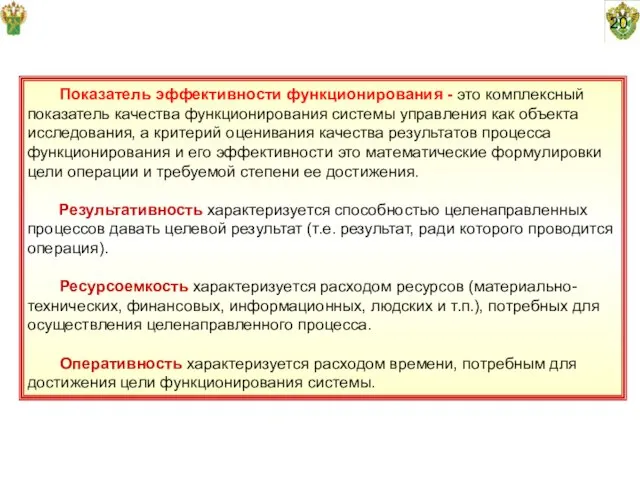

- 20. 20 Показатель эффективности функционирования - это комплексный показатель качества функционирования системы управления как объекта исследования, а

- 21. 21 Контрольные показатели эффективности деятельности ФТС России

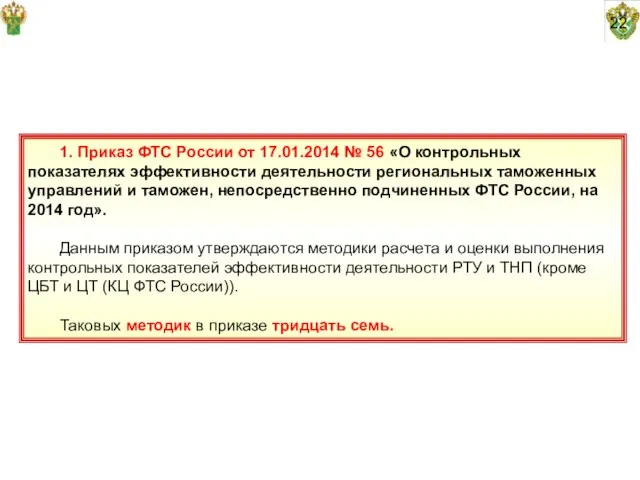

- 22. 22 1. Приказ ФТС России от 17.01.2014 № 56 «О контрольных показателях эффективности деятельности региональных таможенных

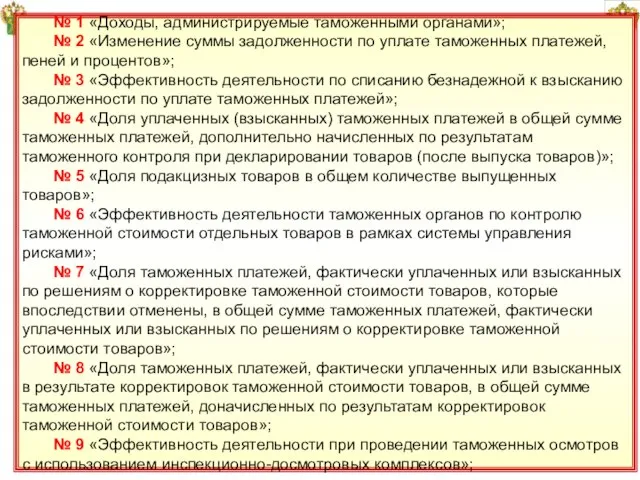

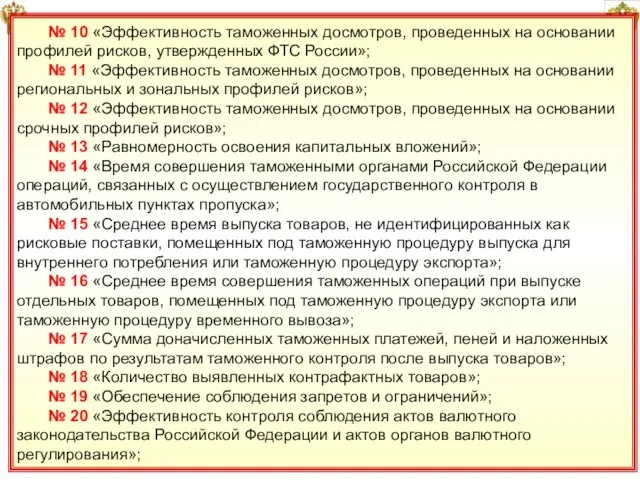

- 23. 23 № 1 «Доходы, администрируемые таможенными органами»; № 2 «Изменение суммы задолженности по уплате таможенных платежей,

- 24. 24 № 10 «Эффективность таможенных досмотров, проведенных на основании профилей рисков, утвержденных ФТС России»; № 11

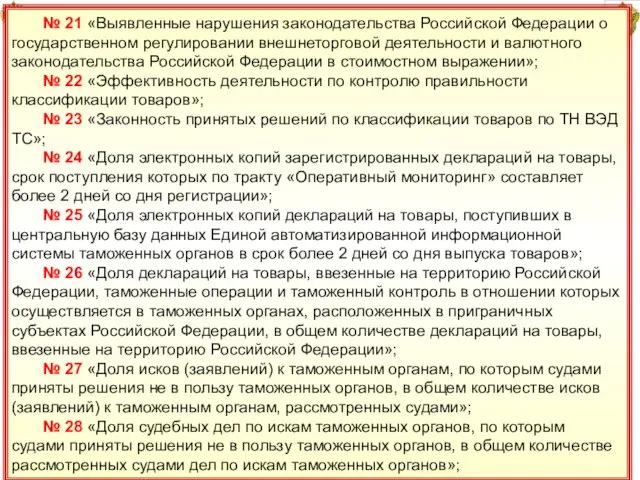

- 25. 25 № 21 «Выявленные нарушения законодательства Российской Федерации о государственном регулировании внешнеторговой деятельности и валютного законодательства

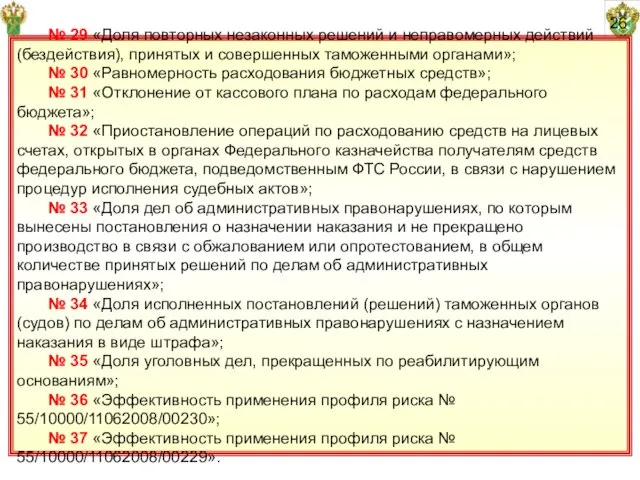

- 26. 26 № 29 «Доля повторных незаконных решений и неправомерных действий (бездействия), принятых и совершенных таможенными органами»;

- 27. 27 № 29 «Доля повторных незаконных решений и неправомерных действий (бездействия), принятых и совершенных таможенными органами»;

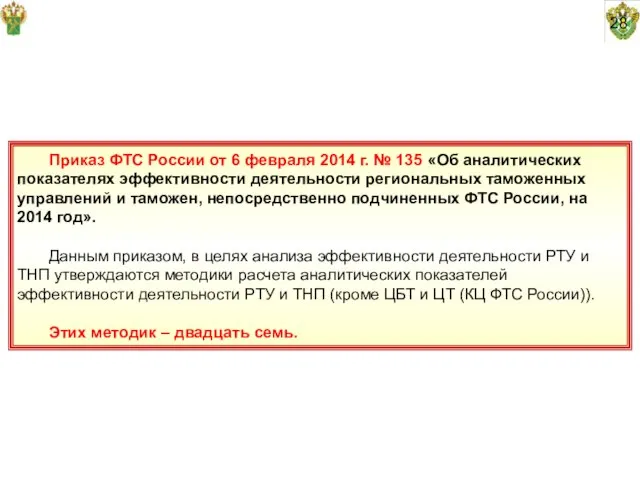

- 28. 28 Приказ ФТС России от 6 февраля 2014 г. № 135 «Об аналитических показателях эффективности деятельности

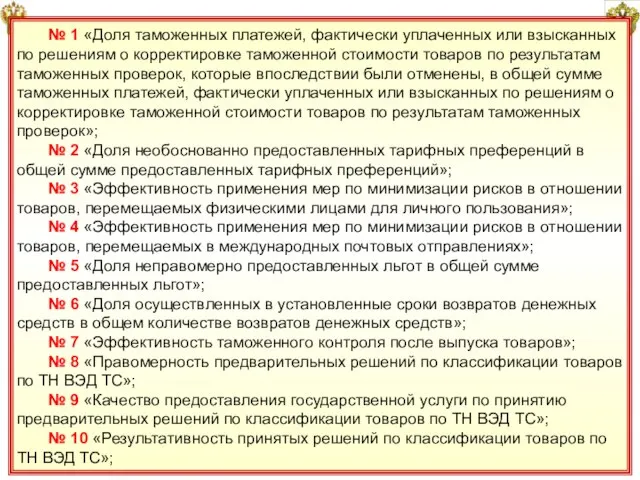

- 29. 29 № 1 «Доля таможенных платежей, фактически уплаченных или взысканных по решениям о корректировке таможенной стоимости

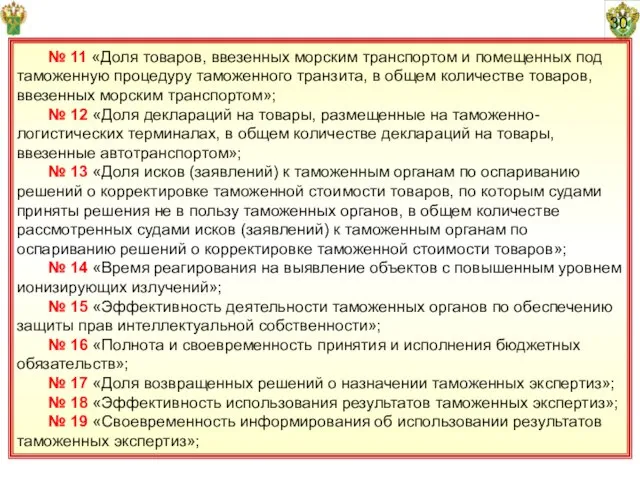

- 30. 30 № 11 «Доля товаров, ввезенных морским транспортом и помещенных под таможенную процедуру таможенного транзита, в

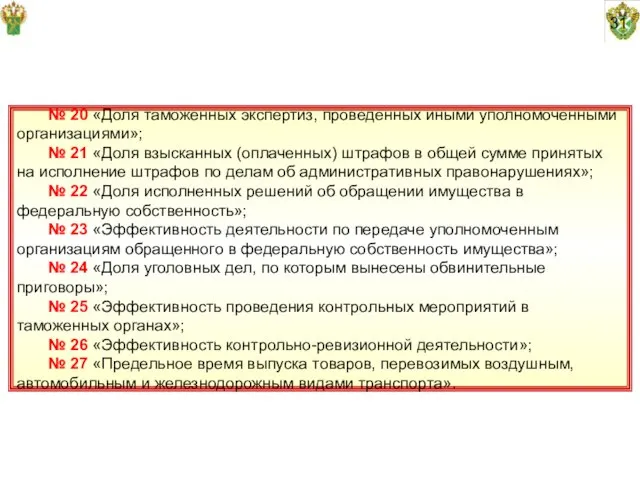

- 31. 31 № 20 «Доля таможенных экспертиз, проведенных иными уполномоченными организациями»; № 21 «Доля взысканных (оплаченных) штрафов

- 32. 32 Приказ ФТС России от 06 февраля 2014 г. № 184 «Об утверждении Порядка действий по

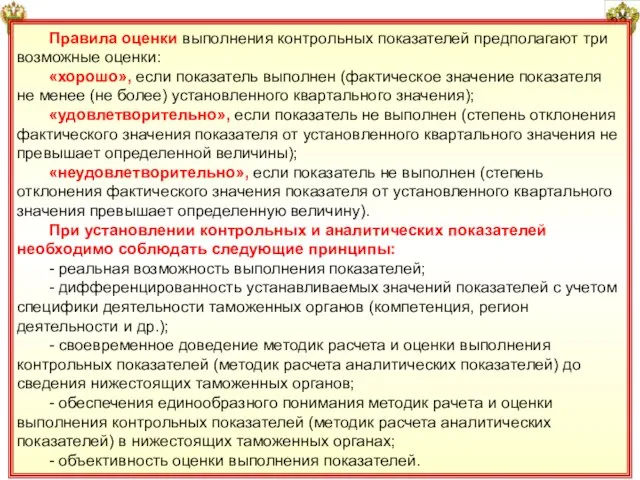

- 33. 33 Правила оценки выполнения контрольных показателей предполагают три возможные оценки: «хорошо», если показатель выполнен (фактическое значение

- 35. Скачать презентацию

Слайд 2 Вопросы:

1. Теоретические положения по формированию системы критериев и показателей оценки деятельности таможенных

Вопросы:

1. Теоретические положения по формированию системы критериев и показателей оценки деятельности таможенных

Слайд 33

Теоретические положения по формированию системы критериев и показателей оценки деятельности таможенных органов

3

Теоретические положения по формированию системы критериев и показателей оценки деятельности таможенных органов

Слайд 4 Для управления в целом и управления в таможенном деле в частности характерно

Для управления в целом и управления в таможенном деле в частности характерно

Слайд 55

Эти зависимости обусловливают два типа критериев эффективности.

Критерием эффективности для случая граничного значения

5

Эти зависимости обусловливают два типа критериев эффективности.

Критерием эффективности для случая граничного значения

Слайд 66

При оценке результатов деятельности не всегда удается оценить ее эффективность вероятностными показателями

6

При оценке результатов деятельности не всегда удается оценить ее эффективность вероятностными показателями

Слайд 77

Результаты решений в графическом виде

Q

P

Х1

Х3

Х2

Х5

Х6

Х8

Х9

Х7

Х10

Х4

7

Результаты решений в графическом виде

Q

P

Х1

Х3

Х2

Х5

Х6

Х8

Х9

Х7

Х10

Х4

Слайд 88

Второй приём состоит в том, что задача с несколькими критериями эффективности сводится

8

Второй приём состоит в том, что задача с несколькими критериями эффективности сводится

Слайд 99

В общем случае показатель эффективности деятельности

таможенной системы Кэ.ф.т.с. представляет из себя

9

В общем случае показатель эффективности деятельности

таможенной системы Кэ.ф.т.с. представляет из себя

Слайд 1010

При этом возможны два принципиально разных подхода. При первом подходе

исходят из

10

При этом возможны два принципиально разных подхода. При первом подходе

исходят из

Слайд 1111

Области допустимых и запрещенных показателей эффективности таможенной деятельности

11

Области допустимых и запрещенных показателей эффективности таможенной деятельности

Слайд 1212

Исходя из принципов системного подхода и интерпретации таможенного дела (ТД) как операции,

12

Исходя из принципов системного подхода и интерпретации таможенного дела (ТД) как операции,

Слайд 1313

Обеспечение экономической

безопасности страны

таможенными методами

13

Обеспечение экономической

безопасности страны

таможенными методами

Слайд 1414

Кэ.ф.т.о.=F(Sт.о. Аф.т.о., Уф.т.о., О(.F) ) (9)

Множество результатов функционирования ЕСТО можно представить вектором:

Wф.т.о.=

14

Кэ.ф.т.о.=F(Sт.о. Аф.т.о., Уф.т.о., О(.F) ) (9)

Множество результатов функционирования ЕСТО можно представить вектором:

Wф.т.о.=

Слайд 1515

Квалиметрия изучает основные закономерности оценивания свойств систем, а теория эффективности, изучает закономерности

15

Квалиметрия изучает основные закономерности оценивания свойств систем, а теория эффективности, изучает закономерности

Слайд 1616

Под качеством результата деятельности системы таможенных органов будем понимать свойство или совокупность

16

Под качеством результата деятельности системы таможенных органов будем понимать свойство или совокупность

Слайд 1717

Связь категорий качества и эффективности таможенных органов

и таможенной деятельности

Эффективность функционирования

17

Связь категорий качества и эффективности таможенных органов

и таможенной деятельности

Эффективность функционирования

Слайд 1818

На первом уровне:

– определяется показатель качества результатов функционирования – множество Х

18

На первом уровне:

– определяется показатель качества результатов функционирования – множество Х

Слайд 1918

На втором уровне:

– вычисляется показатель эффективности функционирования системы управления – вероятность

18

На втором уровне:

– вычисляется показатель эффективности функционирования системы управления – вероятность

Слайд 2020

Показатель эффективности функционирования - это комплексный показатель качества функционирования системы управления как

20

Показатель эффективности функционирования - это комплексный показатель качества функционирования системы управления как

Слайд 2121

Контрольные показатели эффективности деятельности

ФТС России

21

Контрольные показатели эффективности деятельности

ФТС России

Слайд 2222

1. Приказ ФТС России от 17.01.2014 № 56 «О контрольных показателях эффективности

22

1. Приказ ФТС России от 17.01.2014 № 56 «О контрольных показателях эффективности

Слайд 2323

№ 1 «Доходы, администрируемые таможенными органами»;

№ 2 «Изменение суммы задолженности по уплате

23

№ 1 «Доходы, администрируемые таможенными органами»;

№ 2 «Изменение суммы задолженности по уплате

Слайд 2424

№ 10 «Эффективность таможенных досмотров, проведенных на основании профилей рисков, утвержденных ФТС

24

№ 10 «Эффективность таможенных досмотров, проведенных на основании профилей рисков, утвержденных ФТС

Слайд 2525

№ 21 «Выявленные нарушения законодательства Российской Федерации о государственном регулировании внешнеторговой деятельности

25

№ 21 «Выявленные нарушения законодательства Российской Федерации о государственном регулировании внешнеторговой деятельности

Слайд 2626

№ 29 «Доля повторных незаконных решений и неправомерных действий (бездействия), принятых и

26

№ 29 «Доля повторных незаконных решений и неправомерных действий (бездействия), принятых и

Слайд 2727

№ 29 «Доля повторных незаконных решений и неправомерных действий (бездействия), принятых и

27

№ 29 «Доля повторных незаконных решений и неправомерных действий (бездействия), принятых и

Слайд 2828

Приказ ФТС России от 6 февраля 2014 г. № 135 «Об аналитических

28

Приказ ФТС России от 6 февраля 2014 г. № 135 «Об аналитических

Слайд 2929

№ 1 «Доля таможенных платежей, фактически уплаченных или взысканных по решениям о

29

№ 1 «Доля таможенных платежей, фактически уплаченных или взысканных по решениям о

Слайд 3030

№ 11 «Доля товаров, ввезенных морским транспортом и помещенных под таможенную процедуру

30

№ 11 «Доля товаров, ввезенных морским транспортом и помещенных под таможенную процедуру

Слайд 3131

№ 20 «Доля таможенных экспертиз, проведенных иными уполномоченными организациями»;

№ 21 «Доля взысканных

31

№ 20 «Доля таможенных экспертиз, проведенных иными уполномоченными организациями»;

№ 21 «Доля взысканных

Слайд 3232

Приказ ФТС России от 06 февраля 2014 г. № 184 «Об утверждении

32

Приказ ФТС России от 06 февраля 2014 г. № 184 «Об утверждении

Слайд 3333

Правила оценки выполнения контрольных показателей предполагают три возможные оценки:

«хорошо», если показатель выполнен

33

Правила оценки выполнения контрольных показателей предполагают три возможные оценки:

«хорошо», если показатель выполнен

Авиация как оружие

Авиация как оружие 1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор

1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор Чума, оспа

Чума, оспа Импрессионизм 60-90 г.г. XIX в

Импрессионизм 60-90 г.г. XIX в ГОУ СПО Технологический колледж №21

ГОУ СПО Технологический колледж №21 Процветающий город

Процветающий город ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли

ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли Зелёные страницы Россоши

Зелёные страницы Россоши Факторы, влияющие на выбор площадки строительства

Факторы, влияющие на выбор площадки строительства Кто родной язык потеряет, тот без Родины останется!

Кто родной язык потеряет, тот без Родины останется! Жанр натюрморт

Жанр натюрморт Виды соединения деталей

Виды соединения деталей Презентация на тему Звёзды на небе (5 класс)

Презентация на тему Звёзды на небе (5 класс) Естественный монополии

Естественный монополии Презентация на тему Планета Меркурий

Презентация на тему Планета Меркурий Мартынов Слайд

Мартынов Слайд Пособие по составлению презентации

Пособие по составлению презентации Презентация на тему ЛУЧ

Презентация на тему ЛУЧ  Коренные жители Южной Америки

Коренные жители Южной Америки Сканирующая ближнепольная оптическая микроскопия

Сканирующая ближнепольная оптическая микроскопия ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ

ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ Презентация на тему Критические точки функции. Точки экстремумов

Презентация на тему Критические точки функции. Точки экстремумов Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла

Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла Победители районной предметной олимпиады в 2007 году

Победители районной предметной олимпиады в 2007 году Собери пазл. Игра

Собери пазл. Игра Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов)

Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов) Разнообразие растений на Земле

Разнообразие растений на Земле Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб

Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб