- Методы, способы и модели управленческого учета

Содержание

- 2. Методы управленческого учета 1. Нормативный метод; 2. «Стандарт-кост»; 3. «Директ-костинг»; 5. Метод функционально-стоимостного анализа (ФСА) 1.

- 3. Методы управленческого учета. 1. Нормативный (начало) Нормативный метод представляет собой совокупность процедур по: планированию, нормированию, отпуску

- 4. Методы управленческого учета. 1. Нормативный метод (окончание) Сущность нормативного метода состоит в: планировании затрат на основе

- 5. Методы управленческого учета. 1. Нормативный метод (окончание) Основные элементы нормативного метода: нормирование сроков производства продукции, ее

- 6. Схема нормативного метода учета затрат Учет прямых затрат По нормам По отклонениям от норм Заполнение сводной

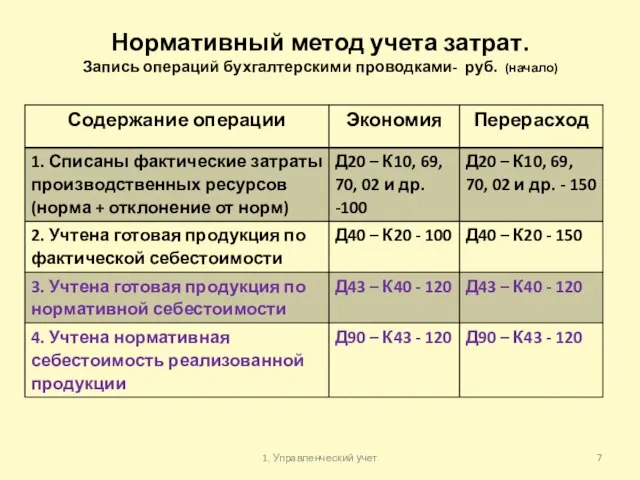

- 7. Нормативный метод учета затрат. Запись операций бухгалтерскими проводками- руб. (начало) 1. Управленческий учет

- 8. Нормативный метод учета затрат. Запись операций бухгалтерскими проводками- руб. (окончание) 1. Управленческий учет

- 9. Методы управленческого учета. 2. «Стандарт-кост» (начало) Метод «Стандарт-кост» заключается в разработке норм стандартов, составлении стандартных калькуляций

- 10. Методы управленческого учета. 2. «Стандарт-кост» (продолжение) Достоинства системы состоят в: обеспечении информацией об ожидаемых затратах на

- 11. Методы управленческого учета. 2. «Стандарт-кост» (окончание) Особенности системы состоят в следующем: основой выявления отклонений от стандартов

- 12. Сравнение нормативного метода учета и системы «стандарт - кост» (начало) 1. Управленческий учет

- 13. Сравнение нормативного метода учета и системы «стандарт - кост» (продолжение) 1. Управленческий учет

- 14. Сравнение нормативного метода учета и системы «стандарт - кост» (окончание) 1. Управленческий учет

- 15. Методы управленческого учета. 3. «Директ-костинг» (начало) Метод «Директ-костинг» используется для обобщения прямых затрат по видам продукции

- 16. Методы управленческого учета. 3. «Директ-костинг» (окончание) Отличительные особенности метода: общехозяйственные расходы в производственную себестоимость не включаются;

- 17. Достоинства системы «директ-костинг» Деление расходов на переменные и постоянные позволяет осуществлять постоянное наблюдение за расходами, выявлять

- 18. Схемы построения отчетов о доходах в системе «директ - костинг» В схеме построения отчетов о доходах

- 19. Простой «директ-костинг» При простом «директ-костинге» в отчет о доходах и расходах включаются следующие показатели (См. форму

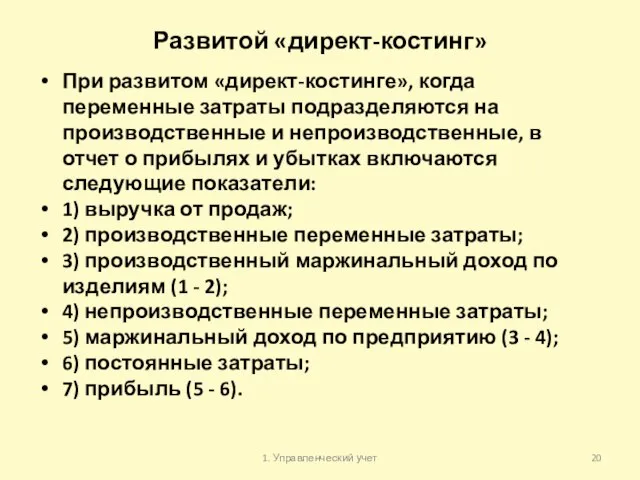

- 20. Развитой «директ-костинг» При развитом «директ-костинге», когда переменные затраты подразделяются на производственные и непроизводственные, в отчет о

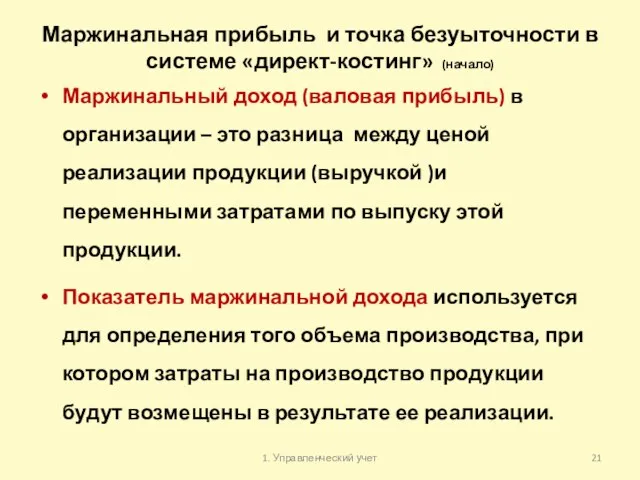

- 21. Маржинальная прибыль и точка безуыточности в системе «директ-костинг» (начало) Маржинальный доход (валовая прибыль) в организации –

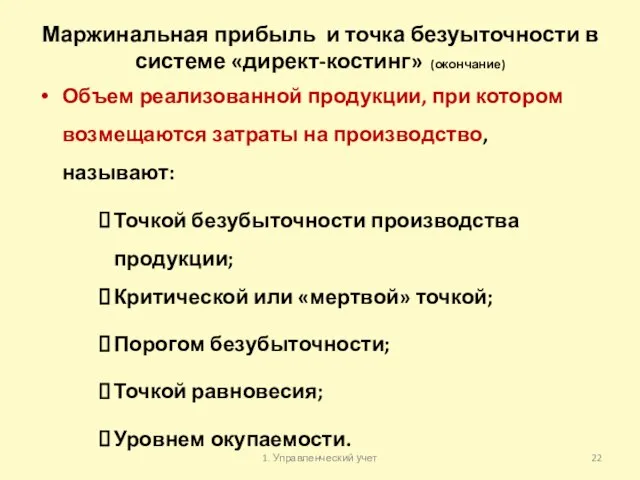

- 22. Маржинальная прибыль и точка безуыточности в системе «директ-костинг» (окончание) Объем реализованной продукции, при котором возмещаются затраты

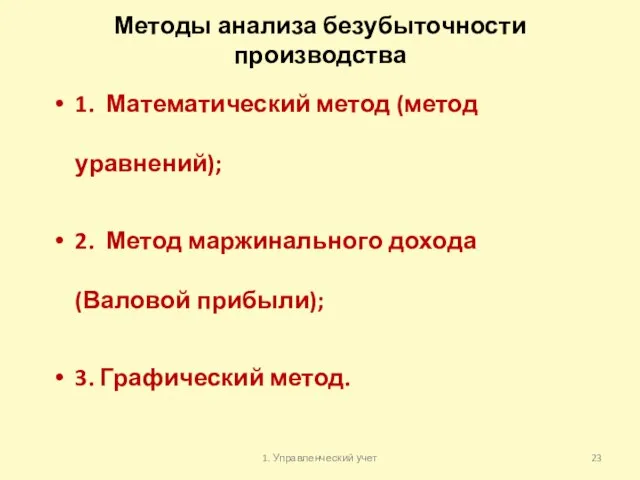

- 23. Методы анализа безубыточности производства 1. Математический метод (метод уравнений); 2. Метод маржинального дохода (Валовой прибыли); 3.

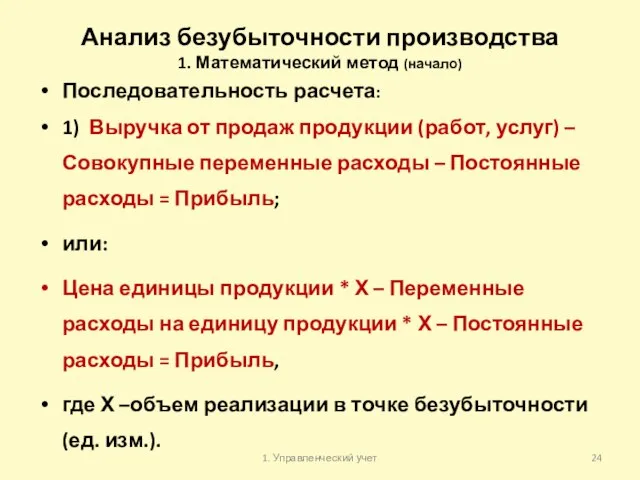

- 24. Анализ безубыточности производства 1. Математический метод (начало) Последовательность расчета: 1) Выручка от продаж продукции (работ, услуг)

- 25. Анализ безубыточности производства 1. Математический метод (окончание) 2) Безубыточный объем работ (Х) рассчитывается исходя из условия

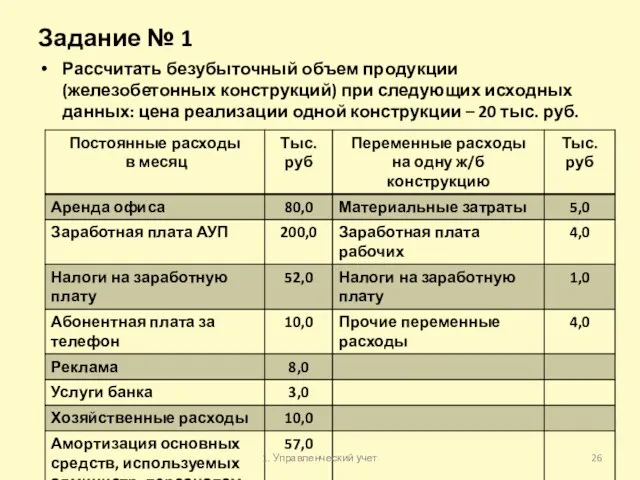

- 26. Задание № 1 Рассчитать безубыточный объем продукции (железобетонных конструкций) при следующих исходных данных: цена реализации одной

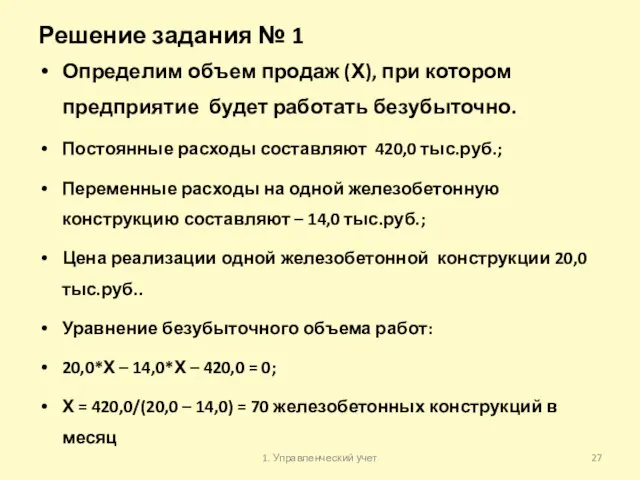

- 27. Решение задания № 1 Определим объем продаж (Х), при котором предприятие будет работать безубыточно. Постоянные расходы

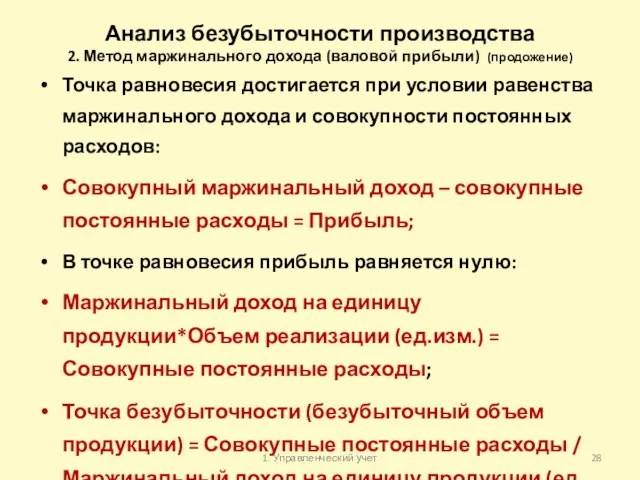

- 28. Анализ безубыточности производства 2. Метод маржинального дохода (валовой прибыли) (продожение) Точка равновесия достигается при условии равенства

- 29. Анализ безубыточности производства 2. Метод маржинального дохода (валовой прибыли) (окончание) Соотношение маржинального дохода к выручке от

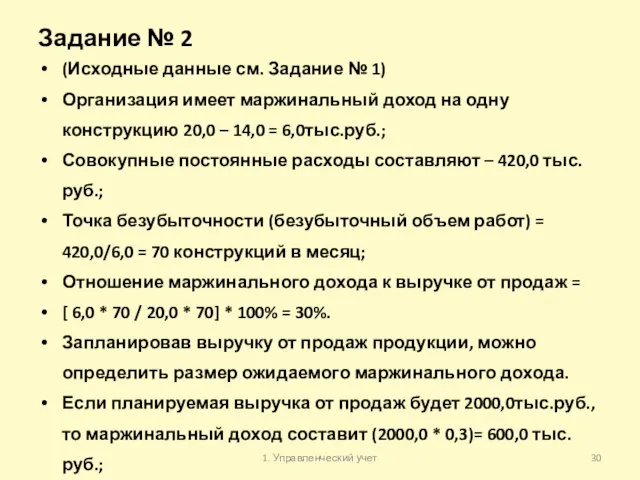

- 30. Задание № 2 (Исходные данные см. Задание № 1) Организация имеет маржинальный доход на одну конструкцию

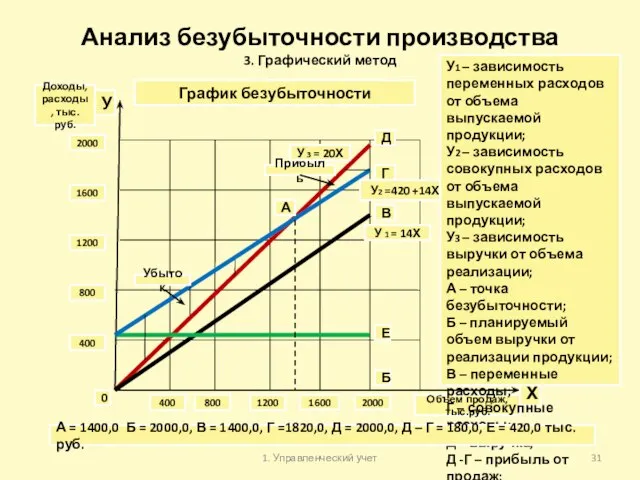

- 31. Анализ безубыточности производства 3. Графический метод 400 800 1200 1600 2000 2000 1600 1200 800 400

- 32. Методы управленческого учета 4. Метод функционально-стоимостного анализа (ФСА) (начало) Функционально-стоимостной анализ (ФСА) - это метод системного

- 33. Методы управленческого учета 4. Метод функционально-стоимостного анализа (ФСА) (продолжение) Этапы проведения ФСА: 1. Подготовительный – уточняется

- 34. Методы управленческого учета 4. Метод функционально-стоимостного анализа (ФСА)(окончание) Итогом проведения ФСА должно являться снижение затрат на

- 35. Модели, системы управленческого учета В управленческом учете модели условно подразделяемых на две группы: 1. Традиционная модель

- 36. Традиционная модель управленческого учета (начало) Традиционная модель направлена в основном на обеспечение калькулирования себестоимости продукции и

- 37. Традиционная модель управленческого учета (окончание) Недостатки традиционного учета таковы: традиционный управленческий учет не отвечает потребностям современной

- 38. Модели, системы управленческого учета Современные модели управленческого учета : система Activity-Based Costing (ABC) — калькуляция себестоимости

- 39. Система АВС (Activity-Based Costing) Система Activity-Based Costing (ABC) решает проблему распределения накладных расходов. Сущность данного метода

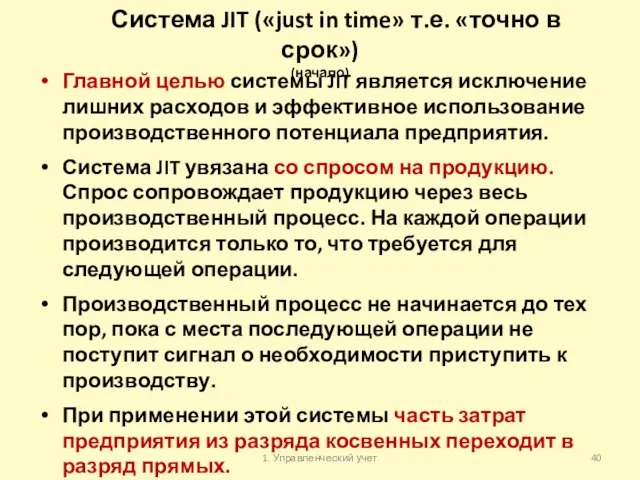

- 40. Система JIT («just in time» т.е. «точно в срок») (начало) Главной целью системы JIT является исключение

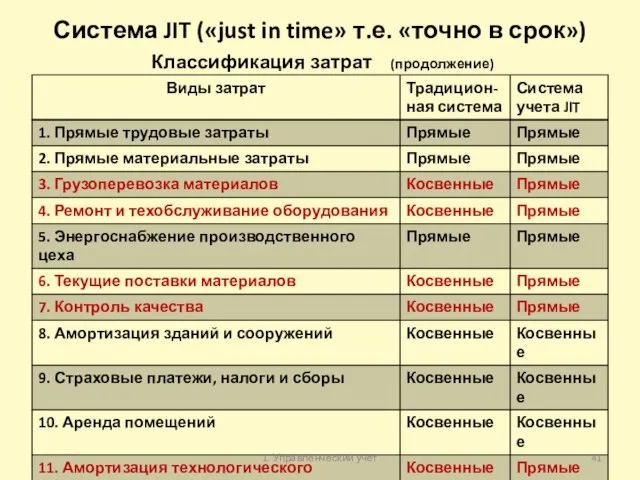

- 41. Система JIT («just in time» т.е. «точно в срок») Классификация затрат (продолжение) 1. Управленческий учет

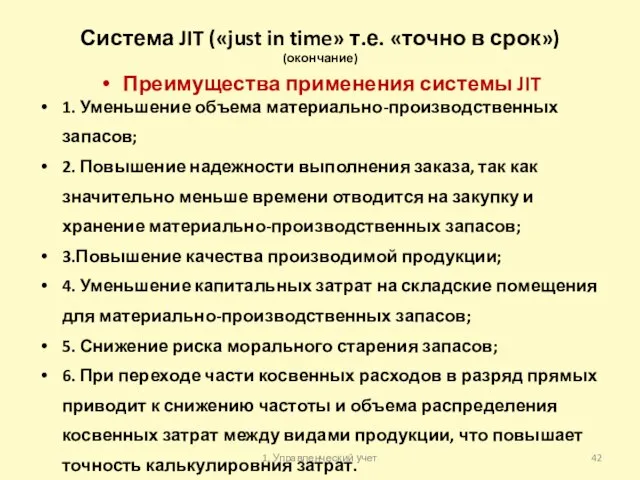

- 42. Система JIT («just in time» т.е. «точно в срок») (окончание) Преимущества применения системы JIT 1. Уменьшение

- 44. Скачать презентацию

Слайд 2Методы управленческого учета

1. Нормативный метод;

2. «Стандарт-кост»;

3. «Директ-костинг»;

5. Метод функционально-стоимостного анализа (ФСА)

1. Управленческий

Методы управленческого учета

1. Нормативный метод;

2. «Стандарт-кост»;

3. «Директ-костинг»;

5. Метод функционально-стоимостного анализа (ФСА)

1. Управленческий

Слайд 3

Методы управленческого учета.

1. Нормативный

(начало)

Нормативный метод представляет собой совокупность процедур по:

планированию,

нормированию,

Методы управленческого учета.

1. Нормативный

(начало)

Нормативный метод представляет собой совокупность процедур по:

планированию,

нормированию,

Слайд 4Методы управленческого учета.

1. Нормативный метод

(окончание)

Сущность нормативного метода состоит в:

планировании затрат на основе

Методы управленческого учета.

1. Нормативный метод

(окончание)

Сущность нормативного метода состоит в:

планировании затрат на основе

Слайд 5Методы управленческого учета.

1. Нормативный метод

(окончание)

Основные элементы нормативного метода:

нормирование сроков производства продукции, ее

Методы управленческого учета.

1. Нормативный метод

(окончание)

Основные элементы нормативного метода:

нормирование сроков производства продукции, ее

Слайд 6Схема нормативного метода учета затрат

Учет прямых затрат

По нормам

По отклонениям от норм

Заполнение

Схема нормативного метода учета затрат

Учет прямых затрат

По нормам

По отклонениям от норм

Заполнение

Слайд 7

Нормативный метод учета затрат.

Запись операций бухгалтерскими проводками- руб. (начало)

1. Управленческий учет

Нормативный метод учета затрат.

Запись операций бухгалтерскими проводками- руб. (начало)

1. Управленческий учет

Слайд 8

Нормативный метод учета затрат.

Запись операций бухгалтерскими проводками- руб. (окончание)

1. Управленческий учет

Нормативный метод учета затрат.

Запись операций бухгалтерскими проводками- руб. (окончание)

1. Управленческий учет

Слайд 9Методы управленческого учета.

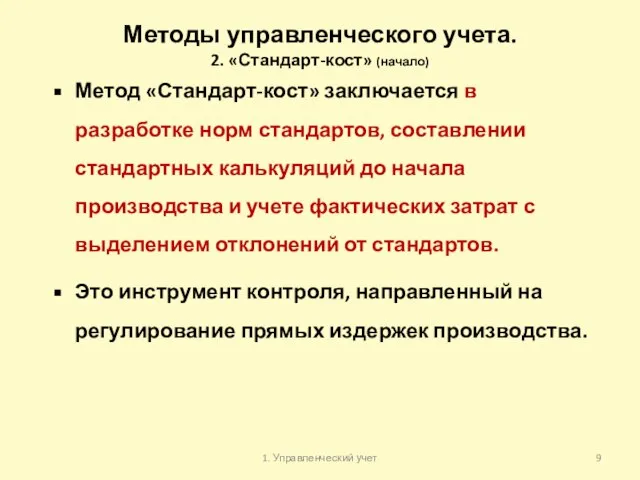

2. «Стандарт-кост» (начало)

Метод «Стандарт-кост» заключается в разработке норм стандартов, составлении

Методы управленческого учета.

2. «Стандарт-кост» (начало)

Метод «Стандарт-кост» заключается в разработке норм стандартов, составлении

Слайд 10Методы управленческого учета.

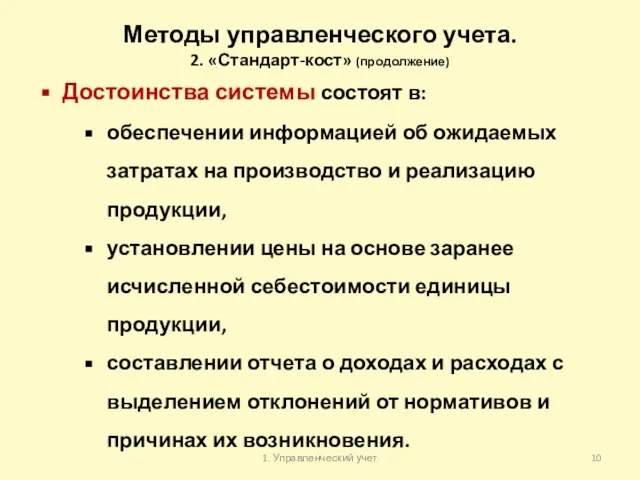

2. «Стандарт-кост» (продолжение)

Достоинства системы состоят в:

обеспечении информацией об ожидаемых затратах

Методы управленческого учета.

2. «Стандарт-кост» (продолжение)

Достоинства системы состоят в:

обеспечении информацией об ожидаемых затратах

Слайд 11Методы управленческого учета.

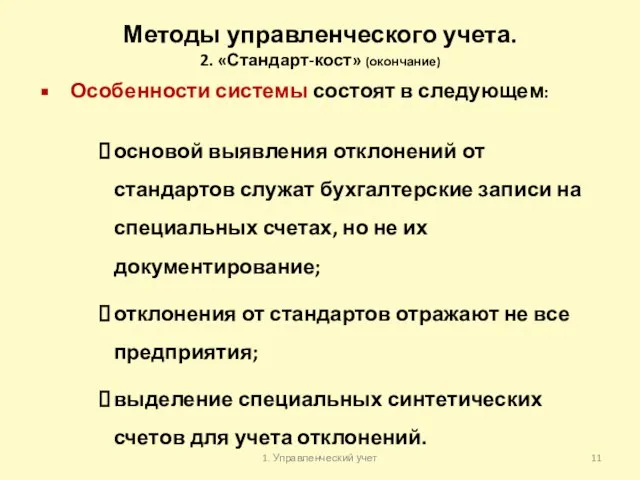

2. «Стандарт-кост» (окончание)

Особенности системы состоят в следующем:

основой выявления отклонений от

Методы управленческого учета.

2. «Стандарт-кост» (окончание)

Особенности системы состоят в следующем:

основой выявления отклонений от

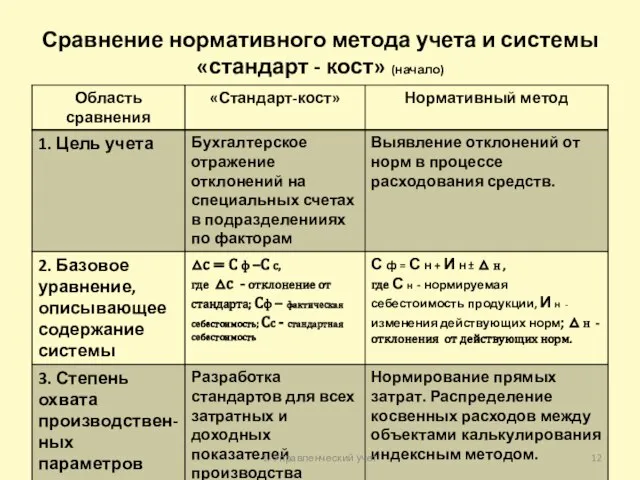

Слайд 12Сравнение нормативного метода учета и системы «стандарт - кост» (начало)

1. Управленческий учет

Сравнение нормативного метода учета и системы «стандарт - кост» (начало)

1. Управленческий учет

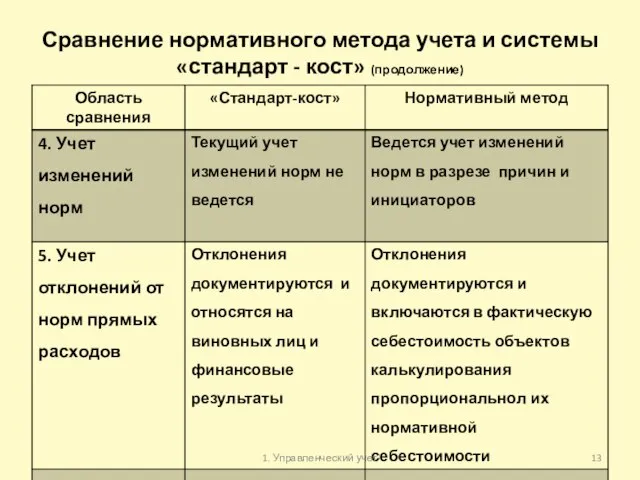

Слайд 13Сравнение нормативного метода учета и системы «стандарт - кост» (продолжение)

1. Управленческий учет

Сравнение нормативного метода учета и системы «стандарт - кост» (продолжение)

1. Управленческий учет

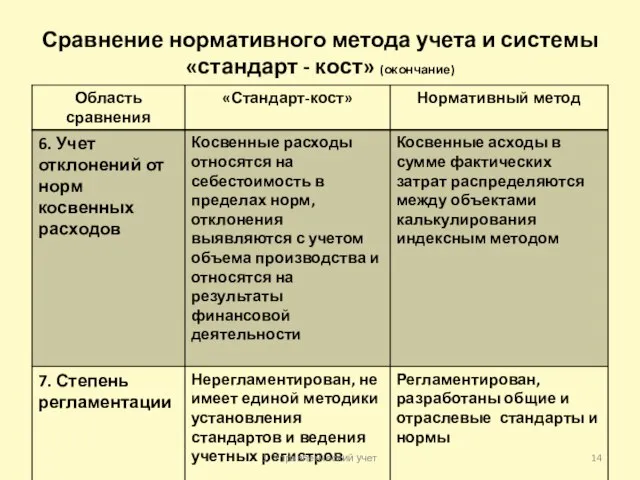

Слайд 14Сравнение нормативного метода учета и системы «стандарт - кост» (окончание)

1. Управленческий учет

Сравнение нормативного метода учета и системы «стандарт - кост» (окончание)

1. Управленческий учет

Слайд 15Методы управленческого учета.

3. «Директ-костинг» (начало)

Метод «Директ-костинг» используется для обобщения прямых затрат по

Методы управленческого учета.

3. «Директ-костинг» (начало)

Метод «Директ-костинг» используется для обобщения прямых затрат по

Слайд 16Методы управленческого учета.

3. «Директ-костинг» (окончание)

Отличительные особенности метода:

общехозяйственные расходы в производственную себестоимость не

Методы управленческого учета.

3. «Директ-костинг» (окончание)

Отличительные особенности метода:

общехозяйственные расходы в производственную себестоимость не

Слайд 17Достоинства системы «директ-костинг»

Деление расходов на переменные и постоянные позволяет осуществлять постоянное наблюдение

Достоинства системы «директ-костинг»

Деление расходов на переменные и постоянные позволяет осуществлять постоянное наблюдение

Слайд 18Схемы построения отчетов о доходах

в системе «директ - костинг»

В схеме

Схемы построения отчетов о доходах

в системе «директ - костинг»

В схеме

Слайд 19Простой «директ-костинг»

При простом «директ-костинге» в отчет о доходах и расходах включаются следующие

Простой «директ-костинг»

При простом «директ-костинге» в отчет о доходах и расходах включаются следующие

Слайд 20Развитой «директ-костинг»

При развитом «директ-костинге», когда переменные затраты подразделяются на производственные и непроизводственные,

Развитой «директ-костинг»

При развитом «директ-костинге», когда переменные затраты подразделяются на производственные и непроизводственные,

Слайд 21Маржинальная прибыль и точка безуыточности в системе «директ-костинг» (начало)

Маржинальный доход (валовая прибыль)

Маржинальная прибыль и точка безуыточности в системе «директ-костинг» (начало)

Маржинальный доход (валовая прибыль)

Слайд 22Маржинальная прибыль и точка безуыточности в системе «директ-костинг» (окончание)

Объем реализованной продукции, при

Маржинальная прибыль и точка безуыточности в системе «директ-костинг» (окончание)

Объем реализованной продукции, при

Слайд 23Методы анализа безубыточности производства

1. Математический метод (метод уравнений);

2. Метод маржинального дохода (Валовой

Методы анализа безубыточности производства

1. Математический метод (метод уравнений);

2. Метод маржинального дохода (Валовой

Слайд 24Анализ безубыточности производства

1. Математический метод (начало)

Последовательность расчета:

1) Выручка от продаж продукции (работ,

Анализ безубыточности производства

1. Математический метод (начало)

Последовательность расчета:

1) Выручка от продаж продукции (работ,

Слайд 25Анализ безубыточности производства

1. Математический метод (окончание)

2) Безубыточный объем работ (Х) рассчитывается исходя

Анализ безубыточности производства

1. Математический метод (окончание)

2) Безубыточный объем работ (Х) рассчитывается исходя

Слайд 26Задание № 1

Рассчитать безубыточный объем продукции (железобетонных конструкций) при следующих исходных данных:

Задание № 1

Рассчитать безубыточный объем продукции (железобетонных конструкций) при следующих исходных данных:

Слайд 27Решение задания № 1

Определим объем продаж (Х), при котором предприятие будет работать

Решение задания № 1

Определим объем продаж (Х), при котором предприятие будет работать

Слайд 28Анализ безубыточности производства

2. Метод маржинального дохода (валовой прибыли) (продожение)

Точка равновесия достигается при

Анализ безубыточности производства

2. Метод маржинального дохода (валовой прибыли) (продожение)

Точка равновесия достигается при

Слайд 29Анализ безубыточности производства

2. Метод маржинального дохода (валовой прибыли) (окончание)

Соотношение маржинального дохода к

Анализ безубыточности производства

2. Метод маржинального дохода (валовой прибыли) (окончание)

Соотношение маржинального дохода к

Слайд 30Задание № 2

(Исходные данные см. Задание № 1)

Организация имеет маржинальный доход на

Задание № 2

(Исходные данные см. Задание № 1)

Организация имеет маржинальный доход на

Слайд 31Анализ безубыточности производства

3. Графический метод

400

800

1200

1600

2000

2000

1600

1200

800

400

Доходы, расходы, тыс.руб.

Объем продаж, тыс.руб.

А

Б

В

Г

Д

0

Убыток

Прибыль

У

Х

У 1 =

Анализ безубыточности производства

3. Графический метод

400

800

1200

1600

2000

2000

1600

1200

800

400

Доходы, расходы, тыс.руб.

Объем продаж, тыс.руб.

А

Б

В

Г

Д

0

Убыток

Прибыль

У

Х

У 1 =

Слайд 32Методы управленческого учета

4. Метод функционально-стоимостного анализа (ФСА) (начало)

Функционально-стоимостной анализ (ФСА) - это

Методы управленческого учета

4. Метод функционально-стоимостного анализа (ФСА) (начало)

Функционально-стоимостной анализ (ФСА) - это

Слайд 33Методы управленческого учета

4. Метод функционально-стоимостного анализа (ФСА) (продолжение)

Этапы проведения ФСА:

1. Подготовительный –

Методы управленческого учета

4. Метод функционально-стоимостного анализа (ФСА) (продолжение)

Этапы проведения ФСА:

1. Подготовительный –

Слайд 34Методы управленческого учета

4. Метод функционально-стоимостного анализа (ФСА)(окончание)

Итогом проведения ФСА должно являться снижение

Методы управленческого учета

4. Метод функционально-стоимостного анализа (ФСА)(окончание)

Итогом проведения ФСА должно являться снижение

Слайд 35Модели, системы управленческого учета

В управленческом учете модели условно подразделяемых на две

Модели, системы управленческого учета

В управленческом учете модели условно подразделяемых на две

Слайд 36Традиционная модель управленческого учета

(начало)

Традиционная модель направлена в основном на обеспечение калькулирования

Традиционная модель управленческого учета

(начало)

Традиционная модель направлена в основном на обеспечение калькулирования

Слайд 37Традиционная модель управленческого учета

(окончание)

Недостатки традиционного учета таковы:

традиционный управленческий учет не

Традиционная модель управленческого учета

(окончание)

Недостатки традиционного учета таковы:

традиционный управленческий учет не

Слайд 38Модели, системы управленческого учета

Современные модели управленческого учета :

система Activity-Based Costing (ABC) —

Модели, системы управленческого учета

Современные модели управленческого учета :

система Activity-Based Costing (ABC) —

Слайд 39Система АВС (Activity-Based Costing)

Система Activity-Based Costing (ABC) решает проблему распределения накладных расходов.

Система АВС (Activity-Based Costing)

Система Activity-Based Costing (ABC) решает проблему распределения накладных расходов.

Слайд 40Система JIT («just in time» т.е. «точно в срок»)

(начало)

Главной целью системы

Система JIT («just in time» т.е. «точно в срок»)

(начало)

Главной целью системы

Слайд 41Система JIT («just in time» т.е. «точно в срок») Классификация затрат (продолжение)

1.

Система JIT («just in time» т.е. «точно в срок») Классификация затрат (продолжение)

1.

Слайд 42

Система JIT («just in time» т.е. «точно в срок»)

(окончание)

Преимущества применения системы

Система JIT («just in time» т.е. «точно в срок»)

(окончание)

Преимущества применения системы

НОВОГОДНИЕ ТРАДИЦИИ: ЗАГАДЫВАЕМ ЖЕЛАНИЕ!

НОВОГОДНИЕ ТРАДИЦИИ: ЗАГАДЫВАЕМ ЖЕЛАНИЕ! Половое и бесполое размножение организмов

Половое и бесполое размножение организмов НПП "Энергия"

НПП "Энергия" Трудовые правоотношения

Трудовые правоотношения Сотворчество педагога и школьника – создание ситуации успеха!

Сотворчество педагога и школьника – создание ситуации успеха! Управление процессом переподготовки кадров

Управление процессом переподготовки кадров Феодализм

Феодализм Исследовательский проект

Исследовательский проект Проектирование и реализация методики развития прыгучести у школьников девятых кдассов на основе динамического метода

Проектирование и реализация методики развития прыгучести у школьников девятых кдассов на основе динамического метода Безопасность пешехода

Безопасность пешехода Микроконтроллеры серии AVR. (Лекция 5)

Микроконтроллеры серии AVR. (Лекция 5) Спирали от комаров «Двойной Удар» от компании ООО «ТД Блеск», ООО «Табосс-Нева»

Спирали от комаров «Двойной Удар» от компании ООО «ТД Блеск», ООО «Табосс-Нева» Использование переменных. Объявление переменной (тип, имя, значение). Локальные и глобальные переменные. Массивы

Использование переменных. Объявление переменной (тип, имя, значение). Локальные и глобальные переменные. Массивы Рынок услуг по оптимизации сайтов – 2005 год

Рынок услуг по оптимизации сайтов – 2005 год Найти область определения функции Исследовать функцию на чётность, нечётность и периодичность Найти нули функции (точки пересече

Найти область определения функции Исследовать функцию на чётность, нечётность и периодичность Найти нули функции (точки пересече Человек иинформация

Человек иинформация Школа будущего - основа современного развития учеников

Школа будущего - основа современного развития учеников Спорт, как способ обретения внутреннего самоконтроля

Спорт, как способ обретения внутреннего самоконтроля Экстремизм в молодежной среде

Экстремизм в молодежной среде ШКОЛЬНЫЙ ВАЛЬС

ШКОЛЬНЫЙ ВАЛЬС Лаборатория 812 – это содружество людей, абсолютно разных, но уже состоявшихся в своих профессиональных сферах. Художники, психолог

Лаборатория 812 – это содружество людей, абсолютно разных, но уже состоявшихся в своих профессиональных сферах. Художники, психолог Футбольное поле с натуральным покрытием

Футбольное поле с натуральным покрытием Презентация на тему Инновация как важнейший фактор развития экономики

Презентация на тему Инновация как важнейший фактор развития экономики  ТЕЛЕФОНОМАНИЯ

ТЕЛЕФОНОМАНИЯ Систематика и морфология микроорганизмов

Систематика и морфология микроорганизмов Хлеб – всей жизни голова!!!

Хлеб – всей жизни голова!!! Что едят русские по мнению иностранцев

Что едят русские по мнению иностранцев Развитие универсальных учебных действий

Развитие универсальных учебных действий