- Международная конвергенция

Содержание

- 2. ОГОВОРКА НАСТОЯЩИЕ КОММЕНТАРИИ ПОДГОТОВЛЕНЫ МНОЮ И МОГУТ НЕ ОТРАЖАТЬ ПОЗИЦИЮ СОВЕТА ПО СТАНДАРТАМ ФИНАНСОВОГО УЧЕТА США

- 3. ИСТОЧНИКИ ИНФОРМАЦИИ ВЕБСАЙТ WWW.FASB.ORG

- 4. Долгосрочные цели Единый независимый, глобальный орган, устанавливающий стандарты Единый комплекс высококачественных международных стандартов финансовой отчетности, используемых

- 5. Мероприятия по достижению долгосрочных целей Разработка и осуществление плана содействия переходу к единой глобальной организации по

- 6. Краткосрочные цели Усовершенствование финансовой отчетности/ содействие конвергенции путем развития общих высококачественных стандартов финансовой отчетности в основных

- 7. Поддержание нашего обязательства по завершению совместного проекта концептуальных основ FASB/IASB к 2010 году При установлении стандартов

- 8. Продолжение работы по основным проектам повестки дня совместно с IASB Стремление к общим высококачественным стандартам финансовой

- 9. Разработка (совместно с IASB) процесса установления руководства по реализации конвергенции Включая руководство, изданное Рабочей группой по

- 10. Издание высококачественных стандартов финансовой отчетности : Включающих в себя понятные цели, небольшое количество по ограничению сферы

- 11. Поддержание с совершенствование основных квалификаций и процессов, необходимых для выполнения наших обязанностей по установлению стандартов для

- 12. Меморандум о взаимопонимании Краткосрочные цели Решение вопроса, должны ли быть устранены основные различия в идентифицированных стандартах,

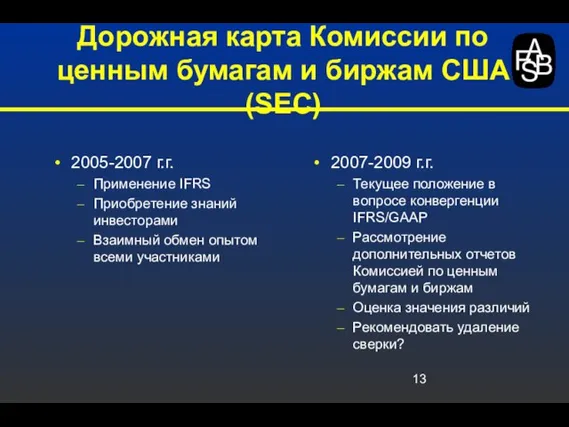

- 13. Дорожная карта Комиссии по ценным бумагам и биржам США (SEC) 2005-2007 г.г. Применение IFRS Приобретение знаний

- 14. Конвергенция между IFRS и US GAAP к 2008 году Что означает конвергенция? Стандарты не обязательно идентичны

- 15. Меморандум о взаимопонимании – проекты в краткосрочной перспективе IASB Затраты по кредитам Совместные предприятия Сегменты Совместные

- 16. Меморандум о взаимопонимании – проекты в краткосрочной перспективе FASB Право на оценку по справедливой стоимости Инвестиционная

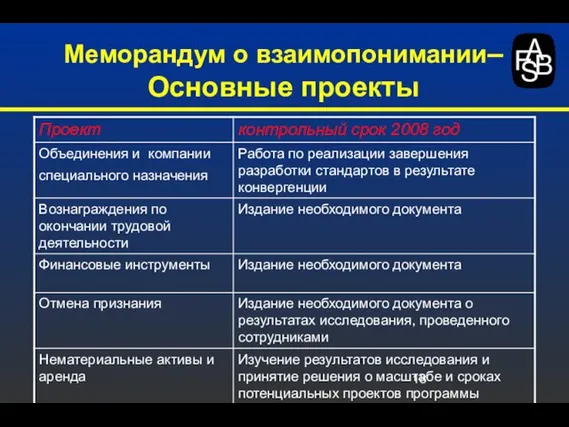

- 17. Меморандум о взаимопонимании– Основные проекты

- 18. Меморандум о взаимопонимании– Основные проекты

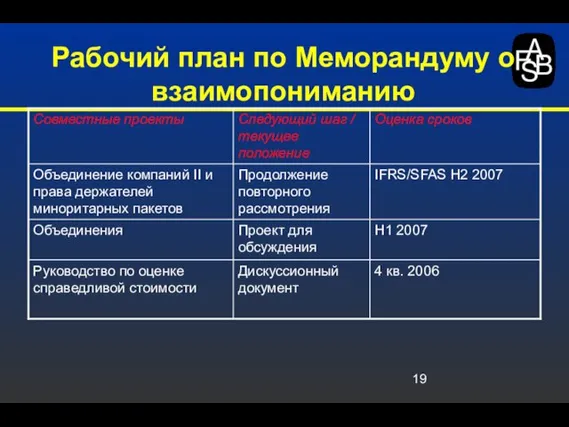

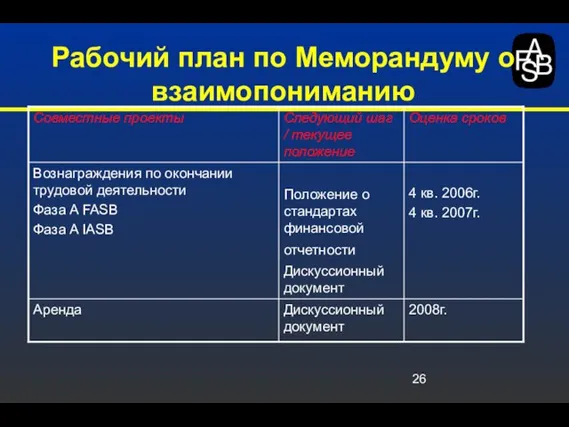

- 19. Рабочий план по Меморандуму о взаимопониманию

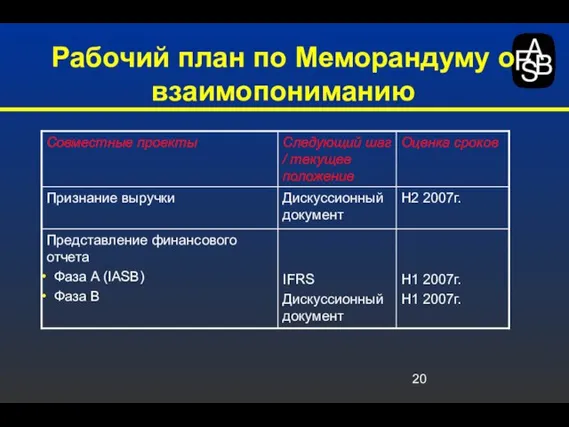

- 20. Рабочий план по Меморандуму о взаимопониманию

- 21. Объединения Концепция контроля как основа для объединения Включает в себя компании специального назначения (SPE) Советы работают

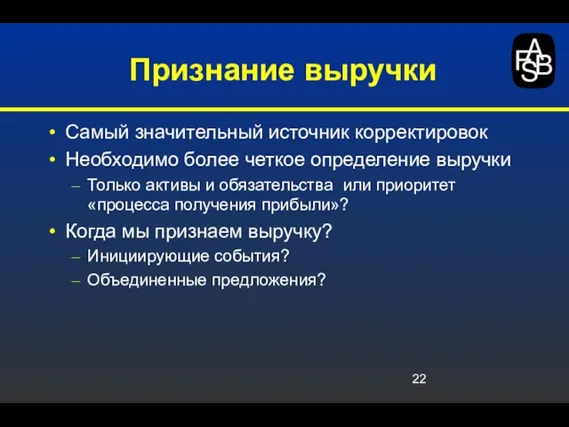

- 22. Признание выручки Самый значительный источник корректировок Необходимо более четкое определение выручки Только активы и обязательства или

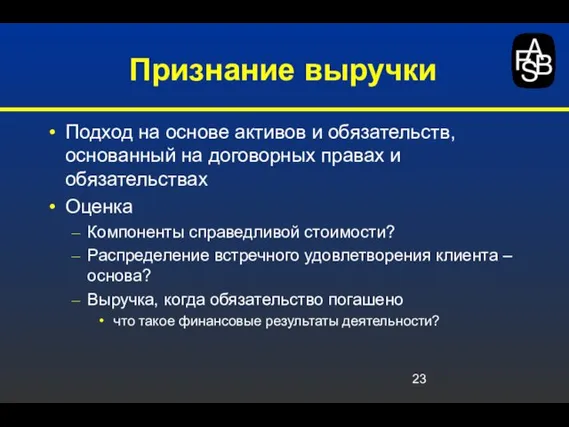

- 23. Признание выручки Подход на основе активов и обязательств, основанный на договорных правах и обязательствах Оценка Компоненты

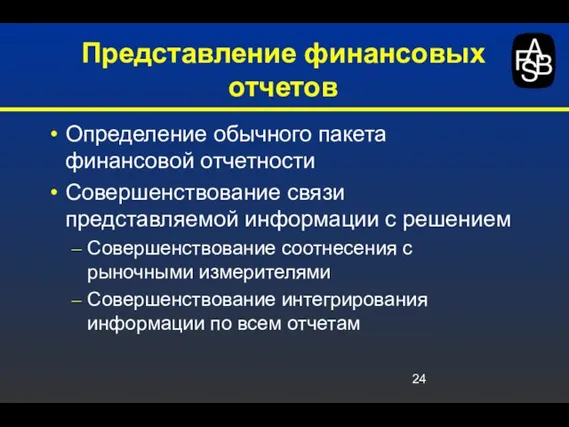

- 24. Представление финансовых отчетов Определение обычного пакета финансовой отчетности Совершенствование связи представляемой информации с решением Совершенствование соотнесения

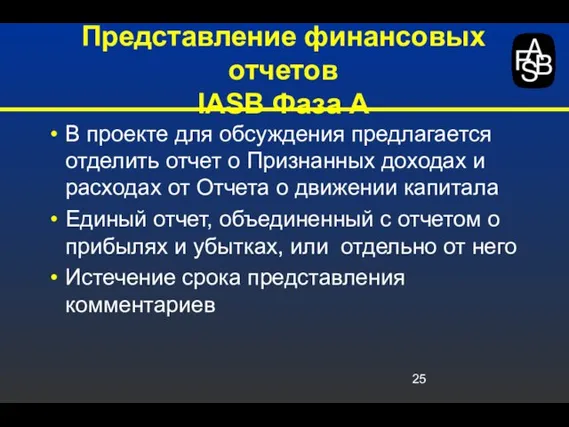

- 25. Представление финансовых отчетов IASB Фаза A В проекте для обсуждения предлагается отделить отчет о Признанных доходах

- 26. Рабочий план по Меморандуму о взаимопониманию

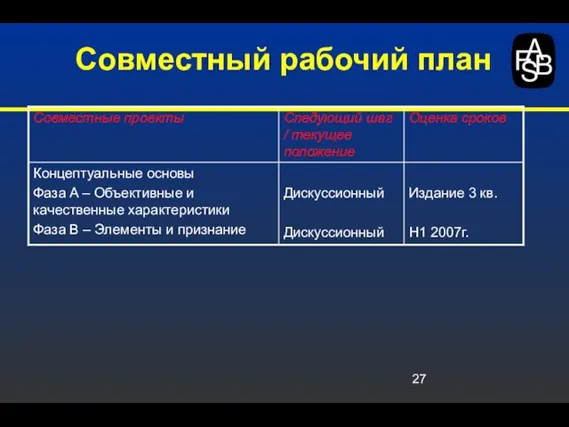

- 27. Совместный рабочий план

- 28. Фазы разработки концептуальных основ Фаза A – Объективные и качественные характеристики Фаза B – Элементы и

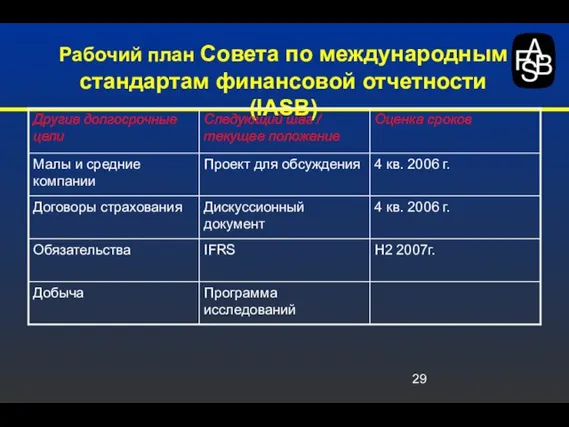

- 29. Рабочий план Совета по международным стандартам финансовой отчетности (IASB)

- 30. Рабочий план Совета по стандартам финансовой отчетности США (FASB)

- 31. Рабочий план Совета по стандартам финансовой отчетности США (FASB)

- 32. Рабочий план Совета по стандартам финансовой отчетности США (FASB)

- 33. Другие мероприятия Совета по стандартам финансовой отчетности США (FASB) Интерпретации Неопределенность налоговых статусов positions Мнения персонала

- 34. Проект кодификации и сбора информации Весь US GAAP в одном месте С функцией поиска В Интернете

- 36. Скачать презентацию

Слайд 2ОГОВОРКА

НАСТОЯЩИЕ КОММЕНТАРИИ ПОДГОТОВЛЕНЫ МНОЮ И МОГУТ НЕ ОТРАЖАТЬ ПОЗИЦИЮ СОВЕТА ПО СТАНДАРТАМ

ОГОВОРКА

НАСТОЯЩИЕ КОММЕНТАРИИ ПОДГОТОВЛЕНЫ МНОЮ И МОГУТ НЕ ОТРАЖАТЬ ПОЗИЦИЮ СОВЕТА ПО СТАНДАРТАМ

Слайд 3ИСТОЧНИКИ ИНФОРМАЦИИ

ВЕБСАЙТ

WWW.FASB.ORG

ИСТОЧНИКИ ИНФОРМАЦИИ

ВЕБСАЙТ

WWW.FASB.ORG

Слайд 4Долгосрочные цели

Единый независимый, глобальный орган, устанавливающий стандарты

Единый комплекс высококачественных международных стандартов финансовой

Долгосрочные цели

Единый независимый, глобальный орган, устанавливающий стандарты

Единый комплекс высококачественных международных стандартов финансовой

Слайд 5Мероприятия по достижению долгосрочных целей

Разработка и осуществление плана содействия переходу к единой

Мероприятия по достижению долгосрочных целей

Разработка и осуществление плана содействия переходу к единой

Слайд 6Краткосрочные цели

Усовершенствование финансовой отчетности/ содействие конвергенции путем развития общих высококачественных стандартов финансовой

Краткосрочные цели

Усовершенствование финансовой отчетности/ содействие конвергенции путем развития общих высококачественных стандартов финансовой

Слайд 7Поддержание нашего обязательства по завершению совместного проекта концептуальных основ FASB/IASB к 2010

Поддержание нашего обязательства по завершению совместного проекта концептуальных основ FASB/IASB к 2010

Слайд 8Продолжение работы по основным проектам повестки дня совместно с IASB

Стремление к общим

Продолжение работы по основным проектам повестки дня совместно с IASB

Стремление к общим

Слайд 9Разработка (совместно с IASB) процесса установления руководства по реализации конвергенции

Включая руководство, изданное

Разработка (совместно с IASB) процесса установления руководства по реализации конвергенции

Включая руководство, изданное

Слайд 10Издание высококачественных стандартов финансовой отчетности :

Включающих в себя понятные цели, небольшое количество

Издание высококачественных стандартов финансовой отчетности :

Включающих в себя понятные цели, небольшое количество

Слайд 11Поддержание с совершенствование основных квалификаций и процессов, необходимых для выполнения наших обязанностей

Поддержание с совершенствование основных квалификаций и процессов, необходимых для выполнения наших обязанностей

Слайд 12Меморандум о взаимопонимании

Краткосрочные цели

Решение вопроса, должны ли быть устранены основные различия в

Меморандум о взаимопонимании

Краткосрочные цели

Решение вопроса, должны ли быть устранены основные различия в

Слайд 13Дорожная карта Комиссии по ценным бумагам и биржам США (SEC)

2005-2007 г.г.

Применение IFRS

Приобретение

Дорожная карта Комиссии по ценным бумагам и биржам США (SEC)

2005-2007 г.г.

Применение IFRS

Приобретение

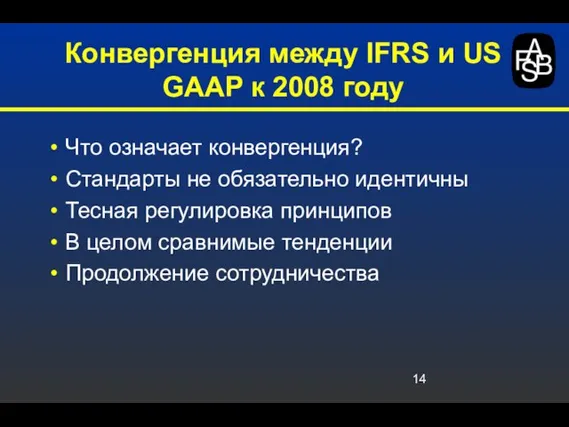

Слайд 14Конвергенция между IFRS и US GAAP к 2008 году

Что означает конвергенция?

Стандарты не

Конвергенция между IFRS и US GAAP к 2008 году

Что означает конвергенция?

Стандарты не

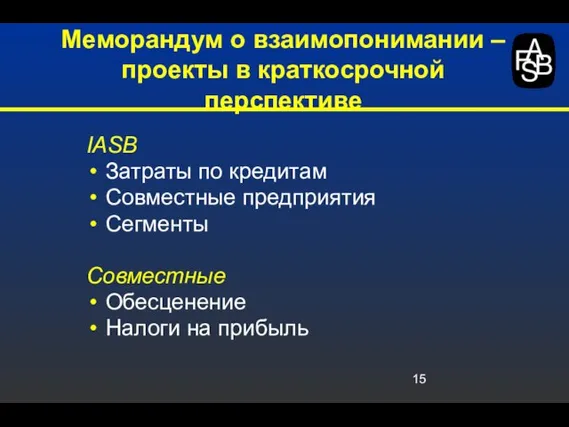

Слайд 15Меморандум о взаимопонимании – проекты в краткосрочной перспективе

IASB

Затраты по кредитам

Совместные предприятия

Сегменты

Совместные

Обесценение

Налоги на

Меморандум о взаимопонимании – проекты в краткосрочной перспективе

IASB

Затраты по кредитам

Совместные предприятия

Сегменты

Совместные

Обесценение

Налоги на

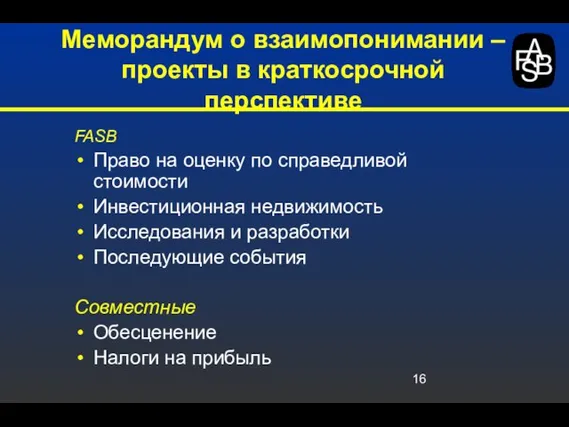

Слайд 16Меморандум о взаимопонимании – проекты в краткосрочной перспективе

FASB

Право на оценку по справедливой

Меморандум о взаимопонимании – проекты в краткосрочной перспективе

FASB

Право на оценку по справедливой

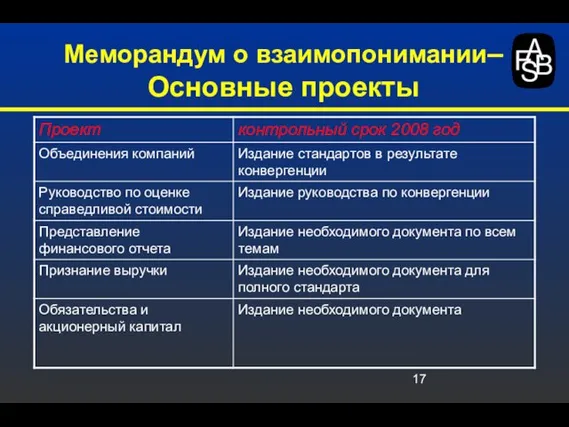

Слайд 17Меморандум о взаимопонимании– Основные проекты

Меморандум о взаимопонимании– Основные проекты

Слайд 18Меморандум о взаимопонимании– Основные проекты

Меморандум о взаимопонимании– Основные проекты

Слайд 19Рабочий план по Меморандуму о взаимопониманию

Рабочий план по Меморандуму о взаимопониманию

Слайд 20Рабочий план по Меморандуму о взаимопониманию

Рабочий план по Меморандуму о взаимопониманию

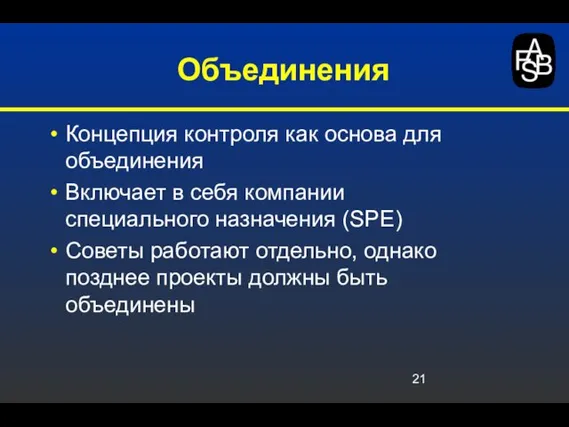

Слайд 21Объединения

Концепция контроля как основа для объединения

Включает в себя компании специального назначения (SPE)

Советы

Объединения

Концепция контроля как основа для объединения

Включает в себя компании специального назначения (SPE)

Советы

Слайд 22Признание выручки

Самый значительный источник корректировок

Необходимо более четкое определение выручки

Только активы и

Признание выручки

Самый значительный источник корректировок

Необходимо более четкое определение выручки

Только активы и

Слайд 23Признание выручки

Подход на основе активов и обязательств, основанный на договорных правах и

Признание выручки

Подход на основе активов и обязательств, основанный на договорных правах и

Слайд 24Представление финансовых отчетов

Определение обычного пакета финансовой отчетности

Совершенствование связи представляемой информации с

Представление финансовых отчетов

Определение обычного пакета финансовой отчетности

Совершенствование связи представляемой информации с

Слайд 25Представление финансовых отчетов

IASB Фаза A

В проекте для обсуждения предлагается отделить отчет

Представление финансовых отчетов

IASB Фаза A

В проекте для обсуждения предлагается отделить отчет

Слайд 26Рабочий план по Меморандуму о взаимопониманию

Рабочий план по Меморандуму о взаимопониманию

Слайд 27Совместный рабочий план

Совместный рабочий план

Слайд 28Фазы разработки концептуальных основ

Фаза A – Объективные и качественные характеристики

Фаза B –

Фазы разработки концептуальных основ

Фаза A – Объективные и качественные характеристики

Фаза B –

Слайд 29Рабочий план Совета по международным стандартам финансовой отчетности (IASB)

Рабочий план Совета по международным стандартам финансовой отчетности (IASB)

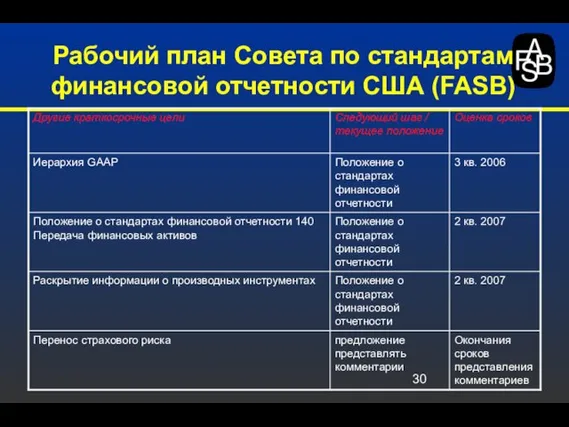

Слайд 30Рабочий план Совета по стандартам финансовой отчетности США (FASB)

Рабочий план Совета по стандартам финансовой отчетности США (FASB)

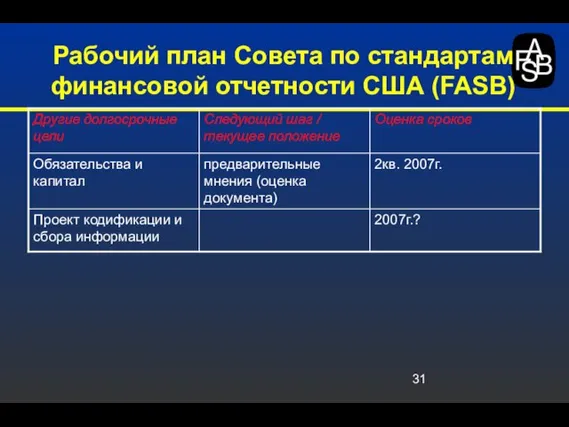

Слайд 31Рабочий план Совета по стандартам финансовой отчетности США (FASB)

Рабочий план Совета по стандартам финансовой отчетности США (FASB)

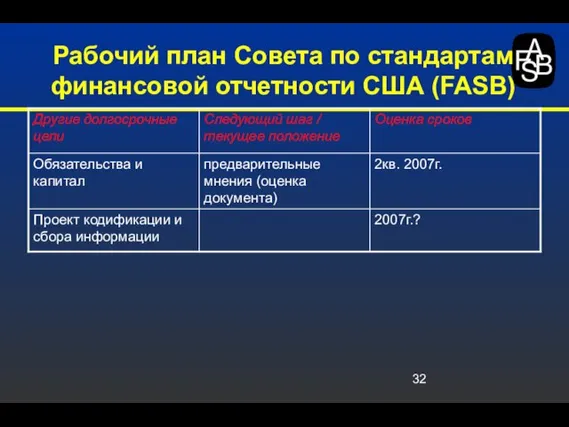

Слайд 32Рабочий план Совета по стандартам финансовой отчетности США (FASB)

Рабочий план Совета по стандартам финансовой отчетности США (FASB)

Слайд 33Другие мероприятия Совета по стандартам финансовой отчетности США (FASB)

Интерпретации

Неопределенность налоговых статусов

Другие мероприятия Совета по стандартам финансовой отчетности США (FASB)

Интерпретации

Неопределенность налоговых статусов

Слайд 34Проект кодификации и сбора информации

Весь US GAAP в одном месте

С функцией поиска

В

Проект кодификации и сбора информации

Весь US GAAP в одном месте

С функцией поиска

В

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры

Влияние активных занятий спортом на развитие обучающихся на уроках физической культуры Аnniversaire dans le style

Аnniversaire dans le style The 6 Principles of U. S. Government

The 6 Principles of U. S. Government Леса России

Леса России Презентация на тему Поэма Гомера Илиада

Презентация на тему Поэма Гомера Илиада  Презентация на тему Грамматика с увлечением

Презентация на тему Грамматика с увлечением Советск – экологическая бомба? Насколько безопасно жить в городе Советске?

Советск – экологическая бомба? Насколько безопасно жить в городе Советске? Табакокурение

Табакокурение Эгейское искусство

Эгейское искусство Это зависит от тебя

Это зависит от тебя Технология устройства кровельного покрытия из стальных листов, рулонов

Технология устройства кровельного покрытия из стальных листов, рулонов ПРЕЗЕНТАЦИЯ Подписка Sixt Газ

ПРЕЗЕНТАЦИЯ Подписка Sixt Газ «Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести

«Создание сети общественных антикризисных центров по трудоустройству и консультированию» Войтенок Алексей Витальевич замести Анализ данных в системе Fitter

Анализ данных в системе Fitter Способность любить и творить были нерасторжимы у Гете

Способность любить и творить были нерасторжимы у Гете Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс

Презентация на тему Водопровод. Поршневой жидкостный насос. Гидравлический пресс  La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación

La sintaxis: la oración y su estructura. El texto académico: cohesión, coherencia y adecuación Байрам менән республикам

Байрам менән республикам Хлеб всему голова

Хлеб всему голова Русская культура первой половины 20 века

Русская культура первой половины 20 века Странички позитива. Коты

Странички позитива. Коты Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо)

Проектирование дизайна организационной культуры на предприятии (на примере ООО Эльдорадо) Порядок принятия и исполнения государственного решения. Лекция 3

Порядок принятия и исполнения государственного решения. Лекция 3 Испытание № 3. Гео шоу Один день из жизни менеджера

Испытание № 3. Гео шоу Один день из жизни менеджера Сетевой адаптер

Сетевой адаптер Финляндия

Финляндия  Имя. Чьё имя

Имя. Чьё имя Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг

Основные понятия информатики. Операционная система. Файл. Файловая система. Устройства ввода-вывода. Потоки. Файловый менеджер Алг