- МСФО для МСБ

Содержание

- 2. В данную презентацию периодически могут вноситься изменения. Последнюю версию можно загрузить на: http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm Требования к бухучету,

- 3. Раздел 35 – Первое применение (ПП) Первый комплект финансовых отчетов, в которых предприятие делает «явное и

- 4. Раздел 35 – Первое применение (ПП) Может быть переход с: Национальных ОПБУ Полной версии МСФО Или,

- 5. Раздел 35 – Два главных шага Выбрать политики учета на основе МСФО для МСБ в конце

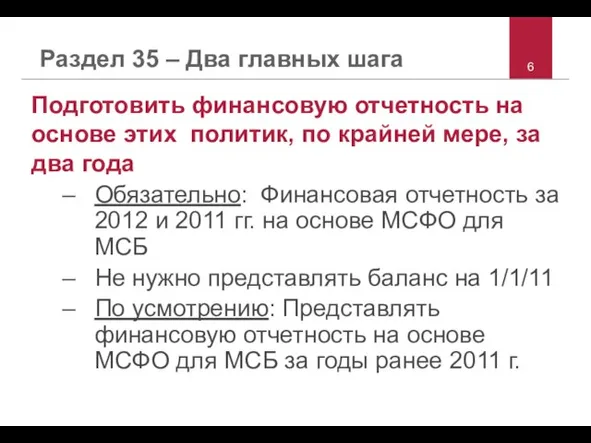

- 6. Раздел 35 – Два главных шага Подготовить финансовую отчетность на основе этих политик, по крайней мере,

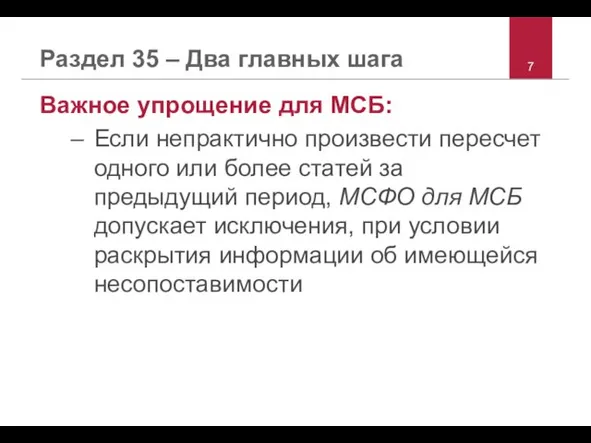

- 7. Раздел 35 – Два главных шага Важное упрощение для МСБ: Если непрактично произвести пересчет одного или

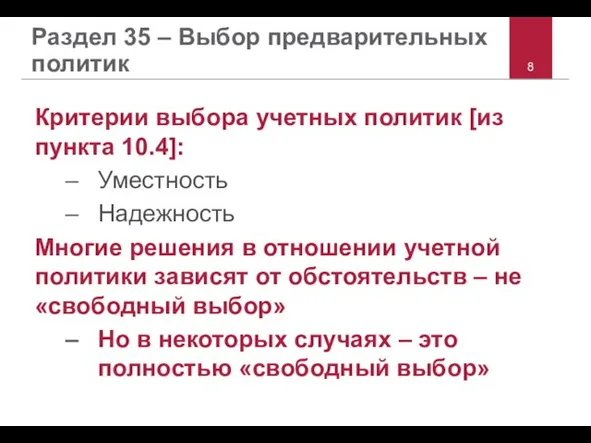

- 8. Раздел 35 – Выбор предварительных политик Критерии выбора учетных политик [из пункта 10.4]: Уместность Надежность Многие

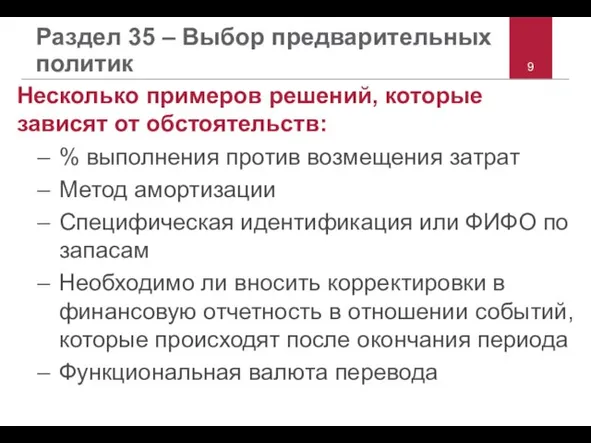

- 9. Раздел 35 – Выбор предварительных политик Несколько примеров решений, которые зависят от обстоятельств: % выполнения против

- 10. Раздел 35 – Выбор предварительных политик С другой стороны, МСФО для МСБ дает некоторые возможности выбора

- 11. Раздел 35 – Выбор учетной политики Варианты выбора учетной политики, разрешенные в МСФО для МСБ (стр.

- 12. Раздел 35 – Выбор учетной политики Варианты выбора учетной политики, разрешенные в МСФО для МСБ (стр.

- 13. Раздел 35 – Выбор учетной политики Варианты выбора учетной политики, разрешенные в МСФО для МСБ (стр.

- 14. Раздел 35 – Выбор учетной политики Примеры вариантов выбора в полной версии МСФО, которых нет в

- 15. Раздел 35 – Выбор учетной политики Другие примеры вариантов выбора в полной версии МСФО, которых нет

- 16. Раздел 35 – Типы корректировок Первое применение МСФО для МСБ может предполагать внесение корректировок при переходе

- 17. Раздел 35 – Необходимые корректировки 1. Прекращение признания некоторых старых активов и обязательств. Примеры: Нет капитализируемых

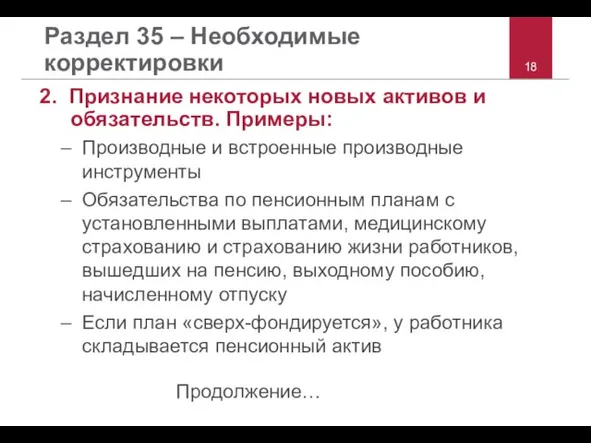

- 18. Раздел 35 – Необходимые корректировки 2. Признание некоторых новых активов и обязательств. Примеры: Производные и встроенные

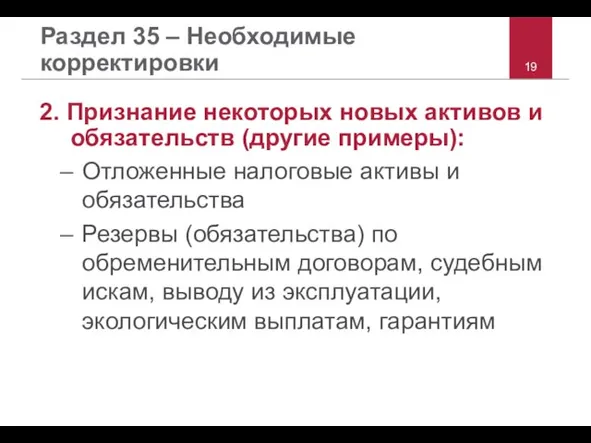

- 19. Раздел 35 – Необходимые корректировки 2. Признание некоторых новых активов и обязательств (другие примеры): Отложенные налоговые

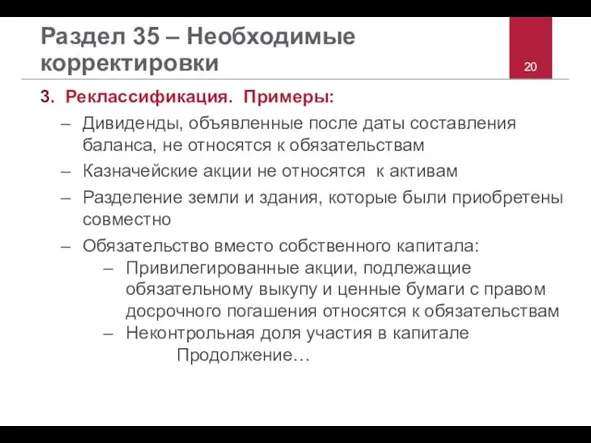

- 20. Раздел 35 – Необходимые корректировки 3. Реклассификация. Примеры: Дивиденды, объявленные после даты составления баланса, не относятся

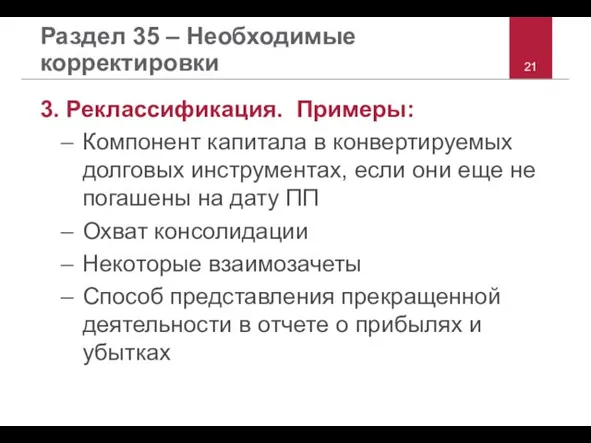

- 21. Раздел 35 – Необходимые корректировки 3. Реклассификация. Примеры: Компонент капитала в конвертируемых долговых инструментах, если они

- 22. Раздел 35 – Необходимые корректировки 4. Изменения в оценке: Следует применять принципы оценки МСФО для МСБ

- 23. Раздел 35 – Необходимые корректировки 4. Изменения в оценке – примеры возможных отличий от местных ОПБУ:

- 24. Раздел 35 – Необходимые корректировки 4. Изменения в оценке – примеры возможных отличий от местных ОПБУ:

- 25. Раздел 35 – Необходимые корректировки Корректировки при переходе от предыдущих ОПБУ к МСФО для МСБ при

- 26. Раздел 35 – Исключения из пересчета Есть некоторые исключения из требований по пересчету сравнительных данных на

- 27. Раздел 35 – Необязательные исключения Объединения бизнеса: Можно оставить старые ОПБУ. Не обязательно пересчитывать: Первоначальную оценку

- 28. Раздел 35 – Необязательные исключения Основные средства: Можно оценивать по СпрСт на 1/1/2011. Далее это рассматривается

- 29. Раздел 35 – Исключения по усмотрению Накопленные корректировки при переводе операций в иностранной валюте: Все суммы,

- 30. Раздел 35 – Исключения по усмотрению «Раздельный учет» по конвертируемым долговым инструментам, погашенным до 1 января

- 31. Раздел 35 – Необязательные исключения Полная стоимость нефтяных и газовых активов Ретроспективное применение МСФО для МСБ

- 32. Раздел 35 – Исключения по усмотрению В целом, согласно Разделу 3 необходимо представлять сравнительную информацию по

- 33. Раздел 35 – Обязательные исключения Прекращение признания финансовых активов / обязательств: Не «отменять» прошлое прекращение на

- 34. Раздел 35 – Обязательные исключения Прекращенная деятельность: Не менять отчетность по старым ОПБУ Оценка неконтролирующей доли

- 35. Раздел 35 – Влияние принятия Если предприятие МСБ перейдет к МСФО для МСБ, как это может

- 37. Скачать презентацию

Слайд 2 В данную презентацию периодически могут вноситься изменения. Последнюю версию можно загрузить на:

Слайд 3Раздел 35 – Первое применение (ПП)

Первый комплект финансовых отчетов, в которых предприятие

Раздел 35 – Первое применение (ПП)

Первый комплект финансовых отчетов, в которых предприятие

Слайд 4Раздел 35 – Первое применение (ПП)

Может быть переход с:

Национальных ОПБУ

Полной версии МСФО

Или,

Раздел 35 – Первое применение (ПП)

Может быть переход с:

Национальных ОПБУ

Полной версии МСФО

Или,

Слайд 5Раздел 35 – Два главных шага

Выбрать политики учета на основе МСФО

Раздел 35 – Два главных шага

Выбрать политики учета на основе МСФО

Слайд 6Раздел 35 – Два главных шага

Подготовить финансовую отчетность на основе этих

Раздел 35 – Два главных шага

Подготовить финансовую отчетность на основе этих

Слайд 7Раздел 35 – Два главных шага

Важное упрощение для МСБ:

Если непрактично произвести

Раздел 35 – Два главных шага

Важное упрощение для МСБ:

Если непрактично произвести

Слайд 8Раздел 35 – Выбор предварительных политик

Критерии выбора учетных политик [из пункта 10.4]:

Уместность

Раздел 35 – Выбор предварительных политик

Критерии выбора учетных политик [из пункта 10.4]:

Уместность

Слайд 9Раздел 35 – Выбор предварительных политик

Несколько примеров решений, которые зависят от обстоятельств:

%

Раздел 35 – Выбор предварительных политик

Несколько примеров решений, которые зависят от обстоятельств:

%

Слайд 10Раздел 35 – Выбор предварительных политик

С другой стороны, МСФО для МСБ дает

Раздел 35 – Выбор предварительных политик

С другой стороны, МСФО для МСБ дает

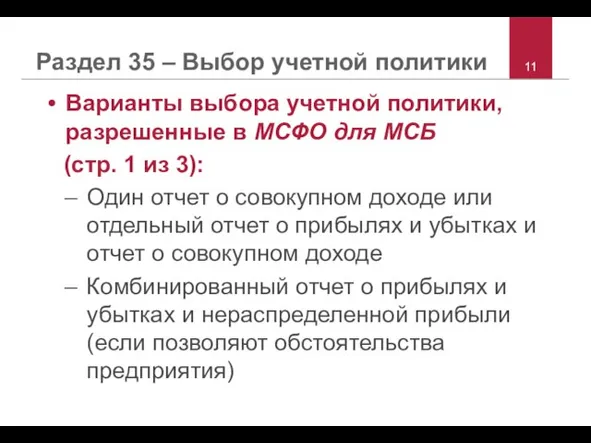

Слайд 11Раздел 35 – Выбор учетной политики

Варианты выбора учетной политики, разрешенные в

Раздел 35 – Выбор учетной политики

Варианты выбора учетной политики, разрешенные в

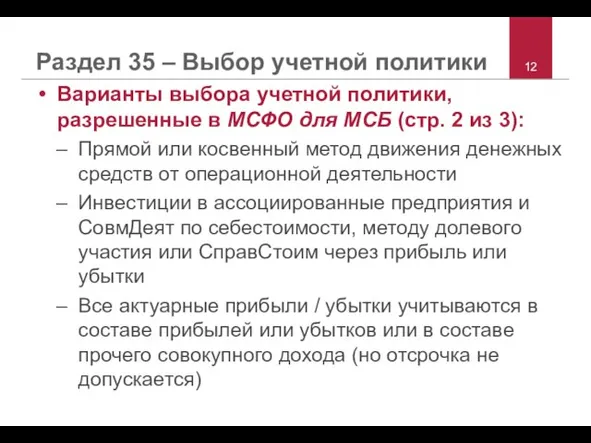

Слайд 12Раздел 35 – Выбор учетной политики

Варианты выбора учетной политики, разрешенные в

Раздел 35 – Выбор учетной политики

Варианты выбора учетной политики, разрешенные в

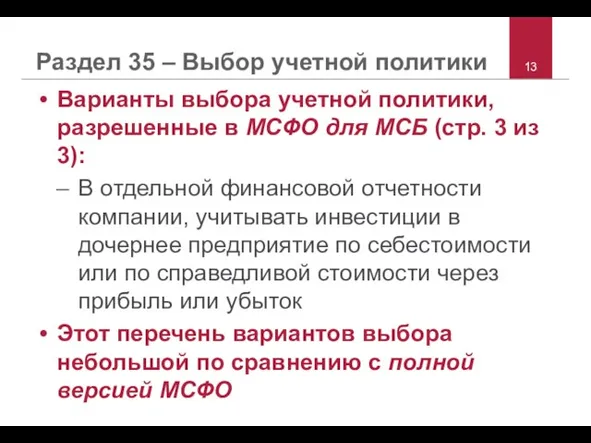

Слайд 13Раздел 35 – Выбор учетной политики

Варианты выбора учетной политики, разрешенные в

Раздел 35 – Выбор учетной политики

Варианты выбора учетной политики, разрешенные в

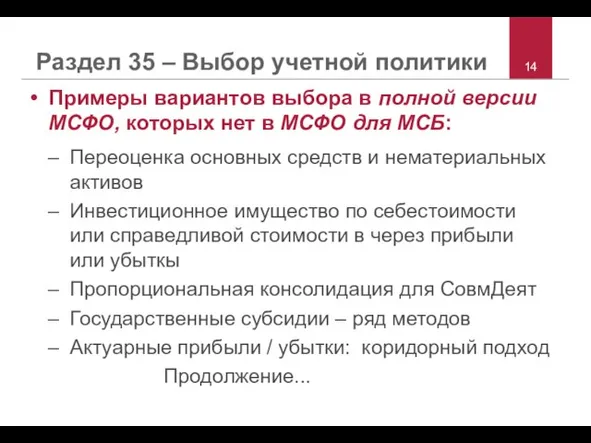

Слайд 14Раздел 35 – Выбор учетной политики

Примеры вариантов выбора в полной версии

Раздел 35 – Выбор учетной политики

Примеры вариантов выбора в полной версии

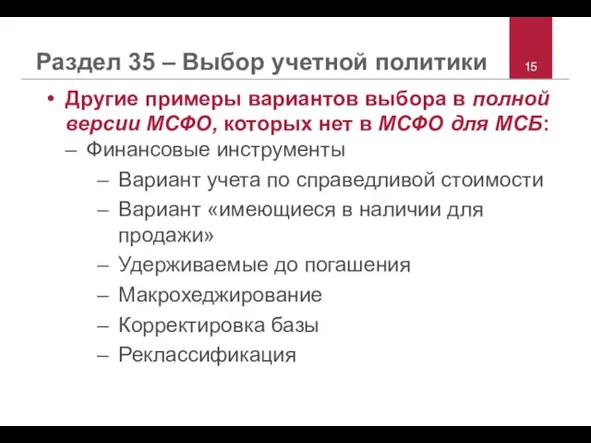

Слайд 15Раздел 35 – Выбор учетной политики

Другие примеры вариантов выбора в полной

Раздел 35 – Выбор учетной политики

Другие примеры вариантов выбора в полной

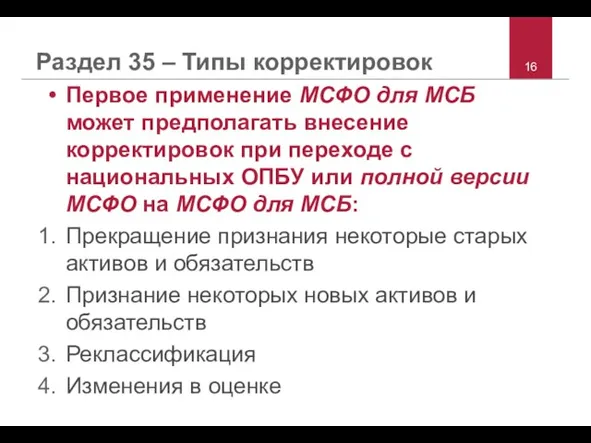

Слайд 16Раздел 35 – Типы корректировок

Первое применение МСФО для МСБ может предполагать

Раздел 35 – Типы корректировок

Первое применение МСФО для МСБ может предполагать

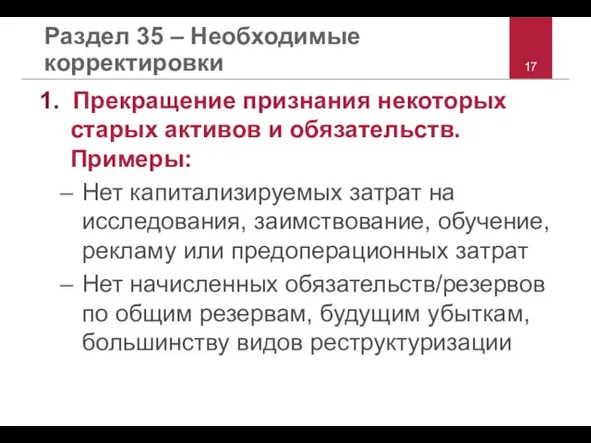

Слайд 17Раздел 35 – Необходимые корректировки

1. Прекращение признания некоторых старых активов и

Раздел 35 – Необходимые корректировки

1. Прекращение признания некоторых старых активов и

Слайд 18Раздел 35 – Необходимые корректировки

2. Признание некоторых новых активов и обязательств.

Раздел 35 – Необходимые корректировки

2. Признание некоторых новых активов и обязательств.

Слайд 19Раздел 35 – Необходимые корректировки

2. Признание некоторых новых активов и обязательств

Раздел 35 – Необходимые корректировки

2. Признание некоторых новых активов и обязательств

Слайд 20Раздел 35 – Необходимые корректировки

3. Реклассификация. Примеры:

Дивиденды, объявленные после даты составления

Раздел 35 – Необходимые корректировки

3. Реклассификация. Примеры:

Дивиденды, объявленные после даты составления

Слайд 21Раздел 35 – Необходимые корректировки

3. Реклассификация. Примеры:

Компонент капитала в конвертируемых долговых

Раздел 35 – Необходимые корректировки

3. Реклассификация. Примеры:

Компонент капитала в конвертируемых долговых

Слайд 22Раздел 35 – Необходимые корректировки

4. Изменения в оценке:

Следует применять принципы оценки

Раздел 35 – Необходимые корректировки

4. Изменения в оценке:

Следует применять принципы оценки

Слайд 23Раздел 35 – Необходимые корректировки

4. Изменения в оценке – примеры возможных

Раздел 35 – Необходимые корректировки

4. Изменения в оценке – примеры возможных

Слайд 24Раздел 35 – Необходимые корректировки

4. Изменения в оценке – примеры возможных

Раздел 35 – Необходимые корректировки

4. Изменения в оценке – примеры возможных

Слайд 25Раздел 35 – Необходимые корректировки

Корректировки при переходе от предыдущих ОПБУ к

Раздел 35 – Необходимые корректировки

Корректировки при переходе от предыдущих ОПБУ к

Слайд 26Раздел 35 – Исключения из пересчета

Есть некоторые исключения из требований по

Раздел 35 – Исключения из пересчета

Есть некоторые исключения из требований по

Слайд 27Раздел 35 – Необязательные исключения

Объединения бизнеса:

Можно оставить старые ОПБУ. Не обязательно

Раздел 35 – Необязательные исключения

Объединения бизнеса:

Можно оставить старые ОПБУ. Не обязательно

Слайд 28Раздел 35 – Необязательные исключения

Основные средства:

Можно оценивать по СпрСт на 1/1/2011.

Раздел 35 – Необязательные исключения

Основные средства:

Можно оценивать по СпрСт на 1/1/2011.

Слайд 29Раздел 35 – Исключения по усмотрению

Накопленные корректировки при переводе операций в

Раздел 35 – Исключения по усмотрению

Накопленные корректировки при переводе операций в

Слайд 30Раздел 35 – Исключения по усмотрению

«Раздельный учет» по конвертируемым долговым инструментам,

Раздел 35 – Исключения по усмотрению

«Раздельный учет» по конвертируемым долговым инструментам,

Слайд 31Раздел 35 – Необязательные исключения

Полная стоимость нефтяных и газовых активов

Ретроспективное применение

Раздел 35 – Необязательные исключения

Полная стоимость нефтяных и газовых активов

Ретроспективное применение

Слайд 32Раздел 35 – Исключения по усмотрению

В целом, согласно Разделу 3 необходимо

Раздел 35 – Исключения по усмотрению

В целом, согласно Разделу 3 необходимо

Слайд 33Раздел 35 – Обязательные исключения

Прекращение признания финансовых активов / обязательств:

Не «отменять»

Раздел 35 – Обязательные исключения

Прекращение признания финансовых активов / обязательств:

Не «отменять»

Слайд 34Раздел 35 – Обязательные исключения

Прекращенная деятельность:

Не менять отчетность по старым ОПБУ

Оценка

Раздел 35 – Обязательные исключения

Прекращенная деятельность:

Не менять отчетность по старым ОПБУ

Оценка

Слайд 35Раздел 35 – Влияние принятия

Если предприятие МСБ перейдет к МСФО для

Раздел 35 – Влияние принятия

Если предприятие МСБ перейдет к МСФО для

Основные фонды предприятия

Основные фонды предприятия Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация

Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация Мои первые шаги

Мои первые шаги Конституционное право

Конституционное право Треугольники (основные формулы)

Треугольники (основные формулы) Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького Производная в технике

Производная в технике Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,

Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,  Мотивация как функция менеджмента

Мотивация как функция менеджмента Исследовательская работа "Изучение отношения человека к голубям"

Исследовательская работа "Изучение отношения человека к голубям" Переход прилагательных в существительные

Переход прилагательных в существительные Образование в россии XIX века

Образование в россии XIX века Развитие изнутри – опыт Компании Проктер энд Гэмбл

Развитие изнутри – опыт Компании Проктер энд Гэмбл Презентация на тему Сергей Михалков (2 класс)

Презентация на тему Сергей Михалков (2 класс) Литература и искусство первой половины XIX века

Литература и искусство первой половины XIX века Уроки колористики. Серебристая краска. Влияние транспарантов и солидов

Уроки колористики. Серебристая краска. Влияние транспарантов и солидов chekhov

chekhov ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА

ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА Виды обучения персонала

Виды обучения персонала Воспитание экологической культуры школьников

Воспитание экологической культуры школьников Права и обязанности граждан

Права и обязанности граждан Христиане должны были бы изменить общество

Христиане должны были бы изменить общество Пямятники героям ВОВ Кривой Рог

Пямятники героям ВОВ Кривой Рог Optisystem

Optisystem Элективный курс по информатике

Элективный курс по информатике Карнавальные костюмы для детей (опт)

Карнавальные костюмы для детей (опт) Язык и человек

Язык и человек Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл

Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл