- Налогообложение на доходы иностранных лиц. Антиофшорное регулирование

Содержание

- 2. Понятие и признаки офшорных юрисдикций, их виды

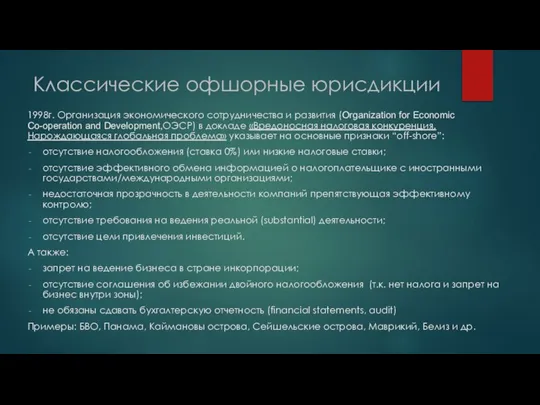

- 3. Классические офшорные юрисдикции 1998г. Организация экономического сотрудничества и развития (Organization for Economic Co-operation and Development,ОЭСР) в

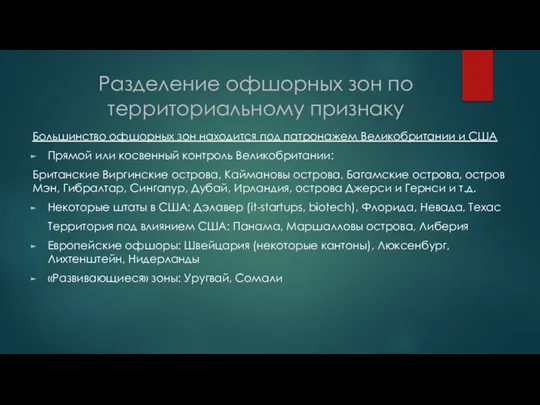

- 4. Разделение офшорных зон по территориальному признаку Большинство офшорных зон находится под патронажем Великобритании и США Прямой

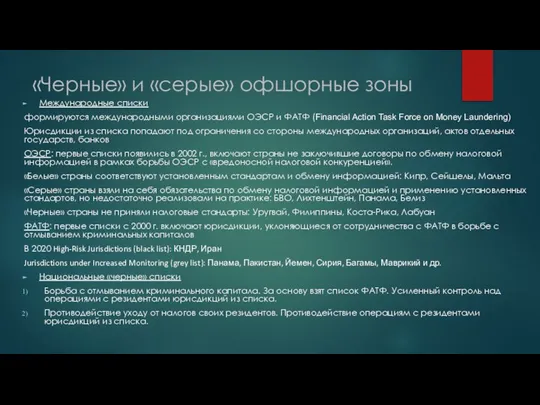

- 5. «Черные» и «серые» офшорные зоны Международные списки формируются международными организациями ОЭСР и ФАТФ (Financial Action Task

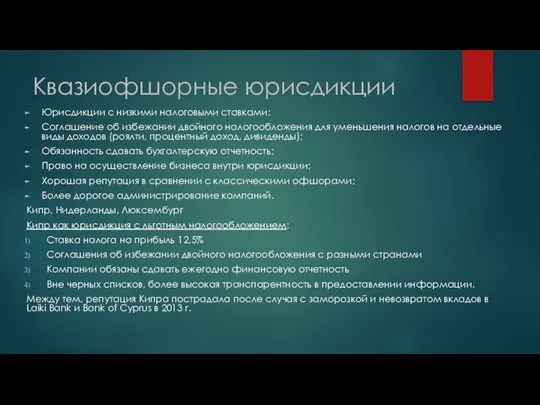

- 6. Квазиофшорные юрисдикции Юрисдикции с низкими налоговыми ставками; Соглашение об избежании двойного налогообложения для уменьшения налогов на

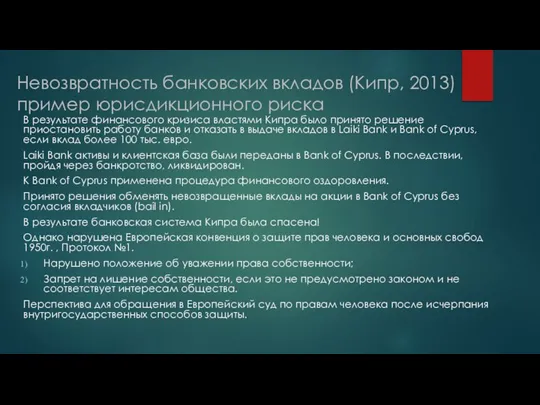

- 7. Невозвратность банковских вкладов (Кипр, 2013) пример юрисдикционного риска В результате финансового кризиса властями Кипра было принято

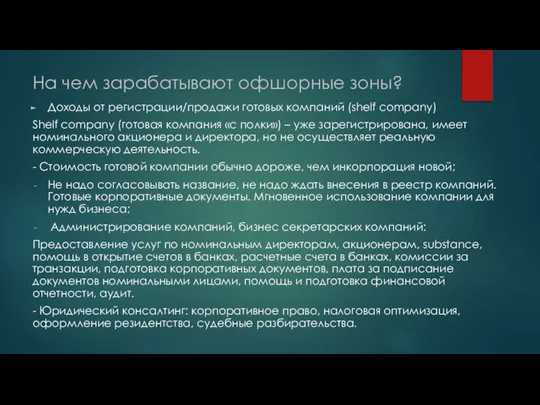

- 8. На чем зарабатывают офшорные зоны? Доходы от регистрации/продажи готовых компаний (shelf company) Shelf company (готовая компания

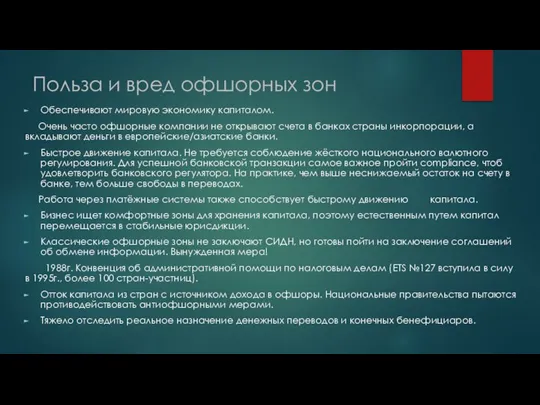

- 9. Польза и вред офшорных зон Обеспечивают мировую экономику капиталом. Очень часто офшорные компании не открывают счета

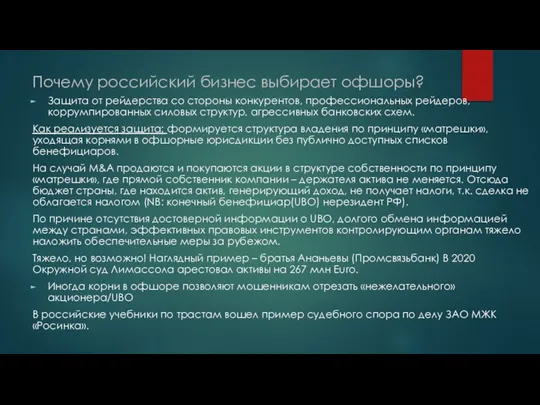

- 10. Почему российский бизнес выбирает офшоры? Защита от рейдерства со стороны конкурентов, профессиональных рейдеров, коррумпированных силовых структур,

- 11. Почему российский бизнес выбирает офшоры? Инвестирования в национальную экономику посредством офшоров/квазиофшоров. Бизнес получает денежные средства в

- 12. Понятие и признаки офшорных компаний Максимально упрощенная система регистрации Незначительная сумма уставного капитала, подлежащего оплате Освобождение

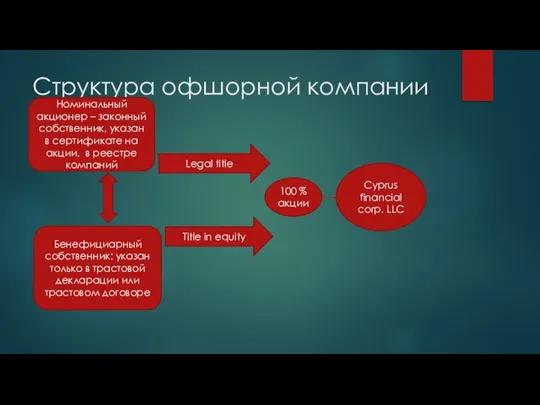

- 13. Структура офшорной компании TRUST DEED Cyprus financial corp. LLC Номинальный акционер – законный собственник, указан в

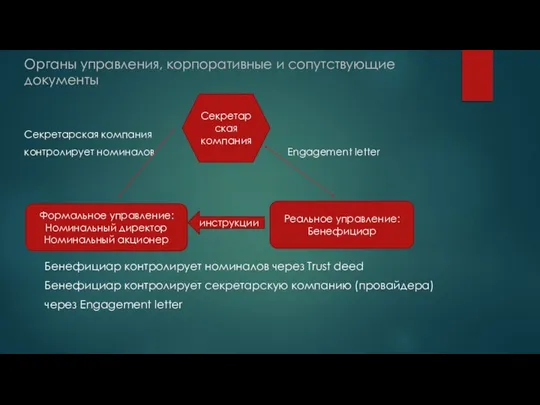

- 14. Органы управления, корпоративные и сопутствующие документы Секретарская компания контролирует номиналов Engagement letter Бенефициар контролирует номиналов через

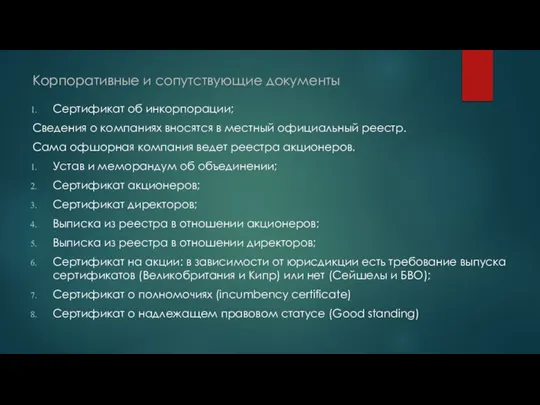

- 15. Корпоративные и сопутствующие документы Сертификат об инкорпорации; Сведения о компаниях вносятся в местный официальный реестр. Сама

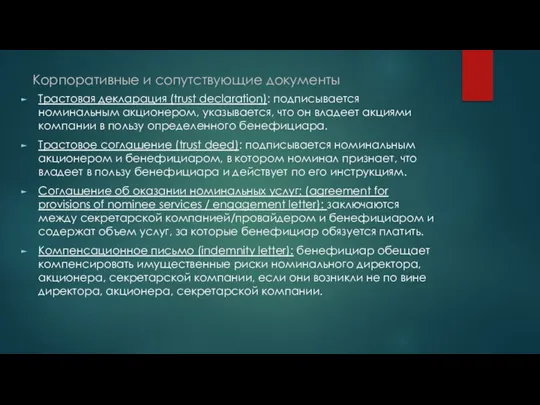

- 16. Корпоративные и сопутствующие документы Трастовая декларация (trust declaration): подписывается номинальным акционером, указывается, что он владеет акциями

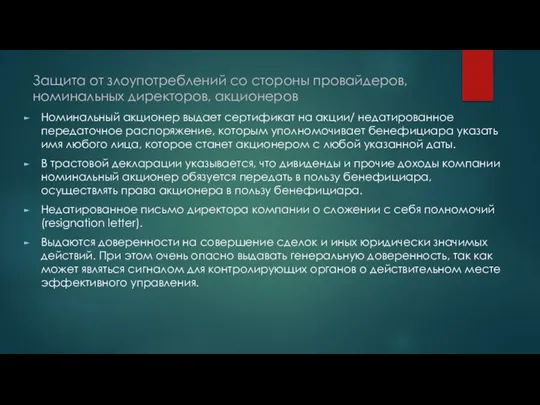

- 17. Защита от злоупотреблений со стороны провайдеров, номинальных директоров, акционеров Номинальный акционер выдает сертификат на акции/ недатированное

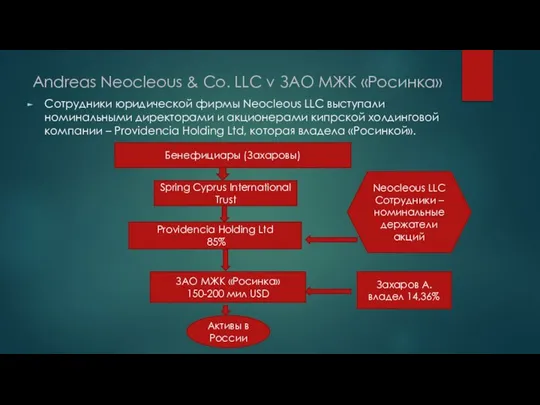

- 18. Andreas Neocleous & Co. LLC v ЗАО МЖК «Росинка» Сотрудники юридической фирмы Neocleous LLC выступали номинальными

- 19. Andreas Neocleous & Co. LLC v ЗАО МЖК «Росинка» Сотрудники Neocleous LLC используя свои полномочия номинальных

- 20. Требование об экономическом присутствии SUBSTANCE Под давлением Европейского союза многие юрисдикции были вынуждены принять законы об

- 21. Понятие и общая характеристика трастов Trust – фидуциарное правоотношение, участниками которого являются учредитель траста (settler), передающий

- 22. Понятие и общая характеристика трастов Правоотношение может возникнуть: Из договора между учредителем и бенефициаром; Из односторонней

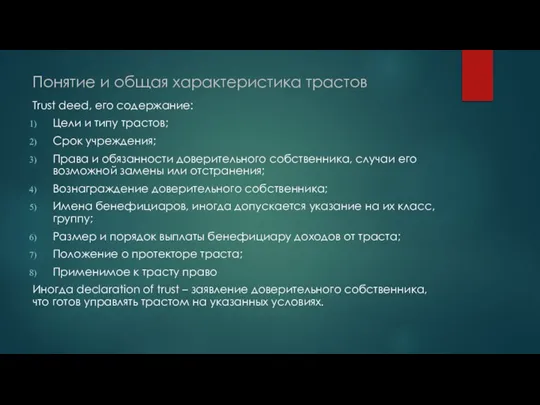

- 23. Понятие и общая характеристика трастов Trust deed, его содержание: Цели и типу трастов; Срок учреждения; Права

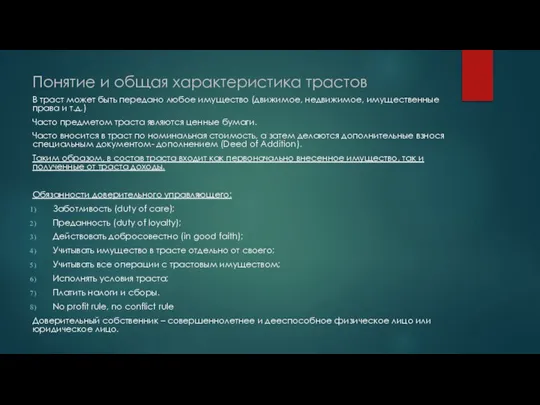

- 24. Понятие и общая характеристика трастов В траст может быть передано любое имущество (движимое, недвижимое, имущественные права

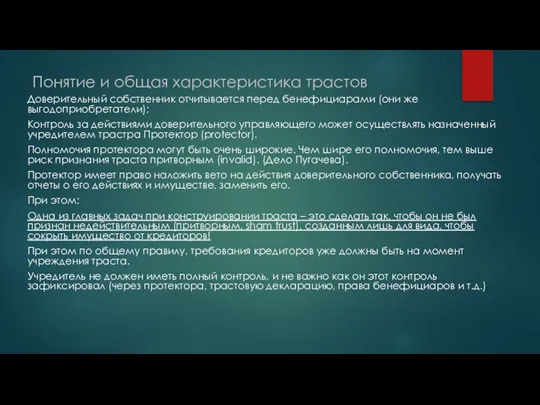

- 25. Понятие и общая характеристика трастов Доверительный собственник отчитывается перед бенефициарами (они же выгодоприобретатели); Контроль за действиями

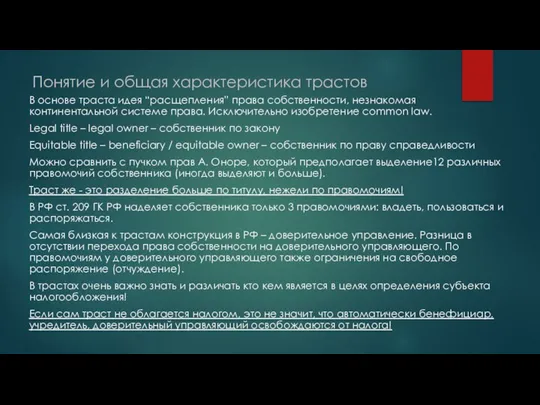

- 26. Понятие и общая характеристика трастов В основе траста идея “расщепления” права собственности, незнакомая континентальной системе права.

- 27. Для каких целей создают трасты? Публичные трасты создаются для благотворительных и общественно значимых целей (научные, образовательные,

- 28. Основные виды трастов Различается огромное количество видов трастов. Некоторые из них: По способу создания: 1) Трасты

- 29. Основные виды трастов По целям: 1) траст защищающий активы (asset protection trust). Защищает от притязаний кредиторов,

- 30. АНТИОФШОРНОЕ РЕГУЛИРОВАНИЕ: ДЕОФШОРИЗАЦИЯ. С ЧЕГО ВСЕ НАЧАЛОСЬ? Деофшоризация – не только российский, а общемировой тренд в

- 31. АНТИОФШОРНОЕ РЕГУЛИРОВАНИЕ: ДЕОФШОРИЗАЦИЯ. С ЧЕГО ВСЕ НАЧАЛОСЬ? В выработке антиофшорных мер Россия руководствовалась опытом Организации экономического

- 32. АНТИОФШОРНОЕ РЕГУЛИРОВАНИЕ: ДЕОФШОРИЗАЦИЯ. С ЧЕГО ВСЕ НАЧАЛОСЬ? Послание Президента РФ Федеральному Собранию 12.12.2012 г.: необходимость принятие

- 33. Что предусматривает закон о КИК? Логика регулирования на международном уровне, не только в России: I. Изменения

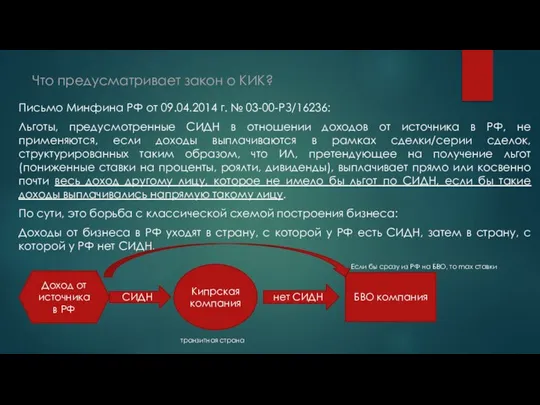

- 34. Что предусматривает закон о КИК? Письмо Минфина РФ от 09.04.2014 г. № 03-00-РЗ/16236: Льготы, предусмотренные СИДН

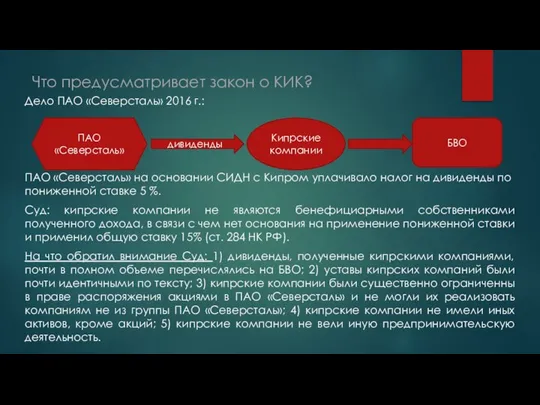

- 35. Что предусматривает закон о КИК? Дело ПАО «Северсталь» 2016 г.: ПАО «Северсталь» на основании СИДН с

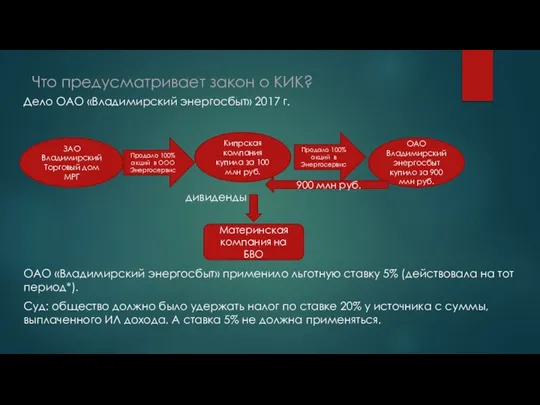

- 36. Что предусматривает закон о КИК? Дело ОАО «Владимирский энергосбыт» 2017 г. дивиденды ОАО «Владимирский энергосбыт» применило

- 37. Что предусматривает закон о КИК? Суд посчитал, что кипрская компания является технической и не обладает фактическим

- 38. Что предусматривает закон о КИК? Решая, применяются ли налоговые льготы по СИДН или нет, налоговые органы

- 39. Что предусматривает закон о КИК? II. Обязанность для резидентов – контролирующих лиц направлять уведомления о КИК

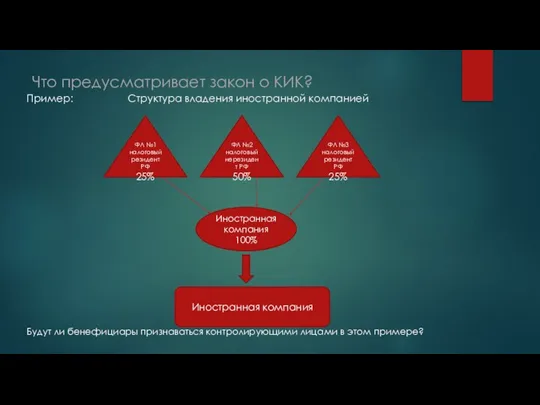

- 40. Что предусматривает закон о КИК? Пример: Структура владения иностранной компанией Будут ли бенефициары признаваться контролирующими лицами

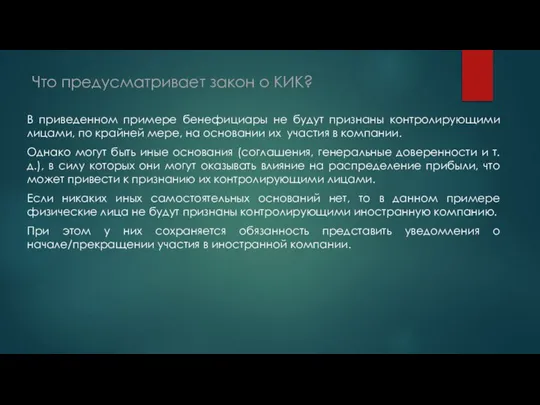

- 41. Что предусматривает закон о КИК? В приведенном примере бенефициары не будут признаны контролирующими лицами, по крайней

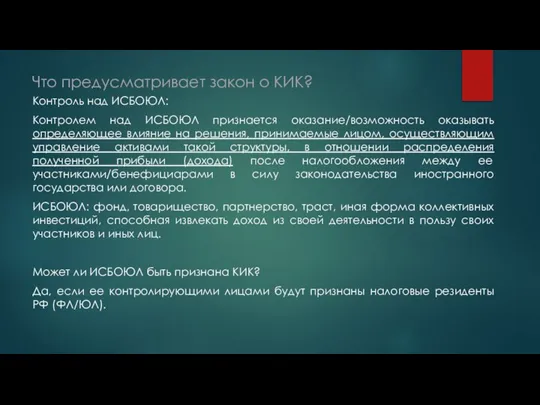

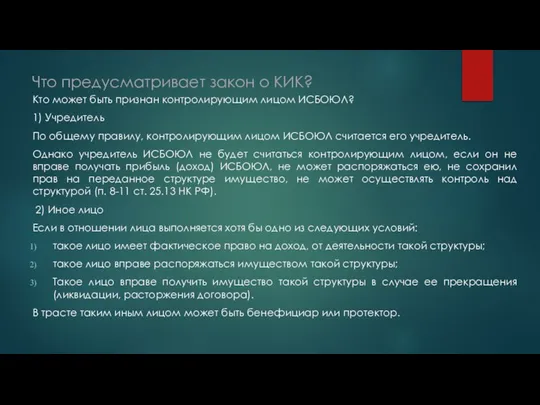

- 42. Что предусматривает закон о КИК? Контроль над ИСБОЮЛ: Контролем над ИСБОЮЛ признается оказание/возможность оказывать определяющее влияние

- 43. Что предусматривает закон о КИК? Кто может быть признан контролирующим лицом ИСБОЮЛ? 1) Учредитель По общему

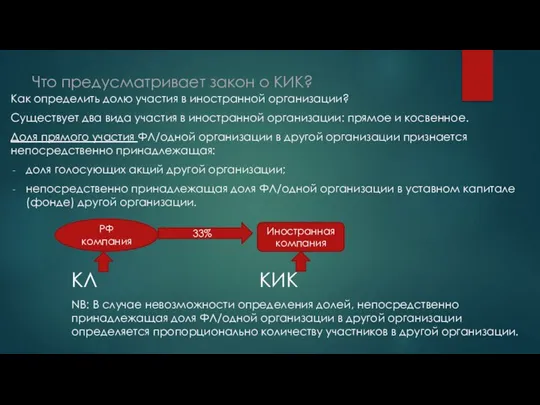

- 44. Что предусматривает закон о КИК? Как определить долю участия в иностранной организации? Существует два вида участия

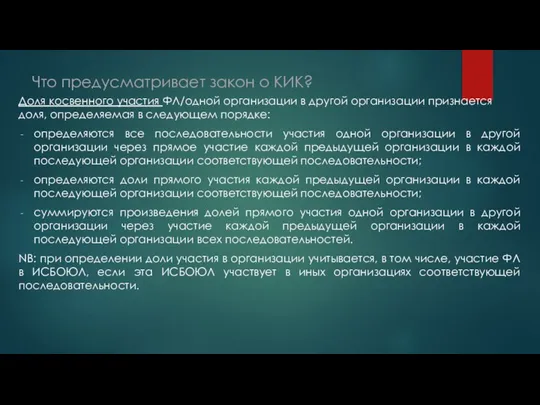

- 45. Что предусматривает закон о КИК? Доля косвенного участия ФЛ/одной организации в другой организации признается доля, определяемая

- 46. Что предусматривает закон о КИК? Пример: Доля косвенного участия одной организации в другой 100% (1 вариант)

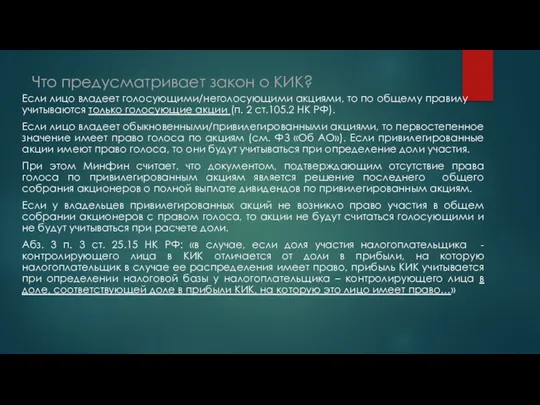

- 47. Что предусматривает закон о КИК? Если лицо владеет голосующими/неголосующими акциями, то по общему правилу учитываются только

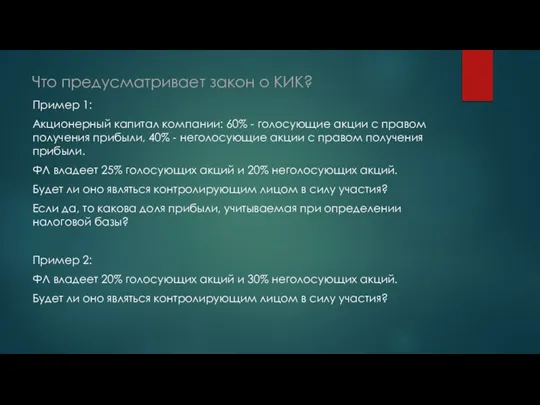

- 48. Что предусматривает закон о КИК? Пример 1: Акционерный капитал компании: 60% - голосующие акции с правом

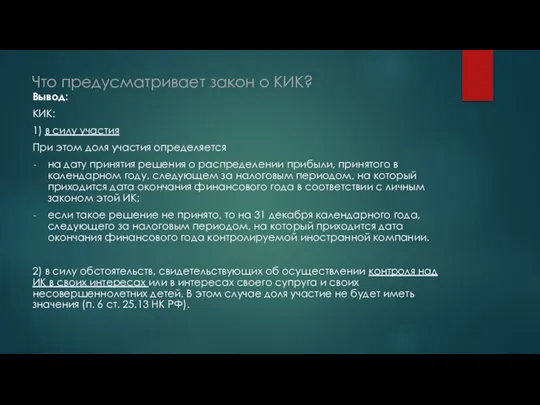

- 49. Что предусматривает закон о КИК? Вывод: КИК: 1) в силу участия При этом доля участия определяется

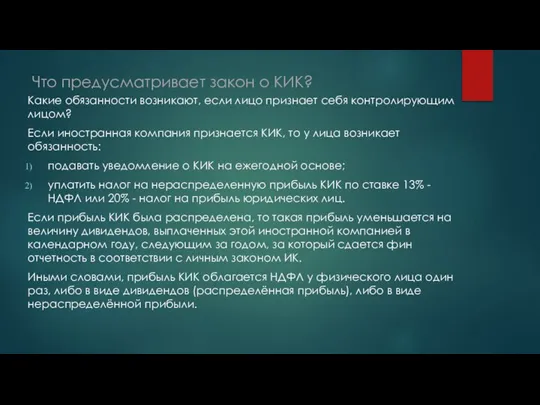

- 50. Что предусматривает закон о КИК? Какие обязанности возникают, если лицо признает себя контролирующим лицом? Если иностранная

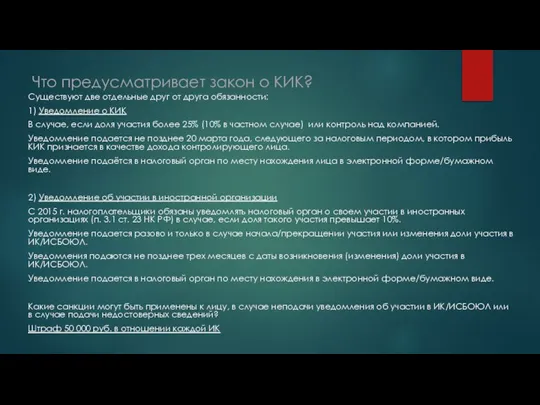

- 51. Что предусматривает закон о КИК? Существуют две отдельные друг от друга обязанности: 1) Уведомление о КИК

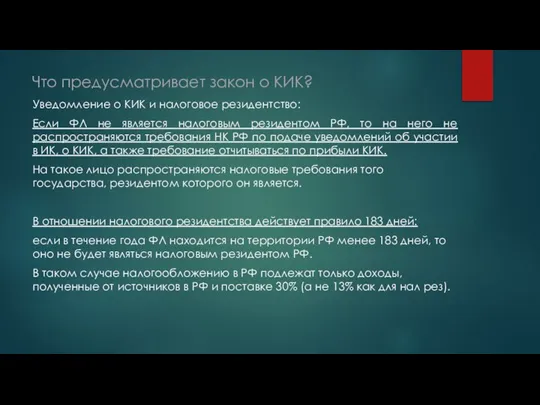

- 52. Что предусматривает закон о КИК? Уведомление о КИК и налоговое резидентство: Если ФЛ не является налоговым

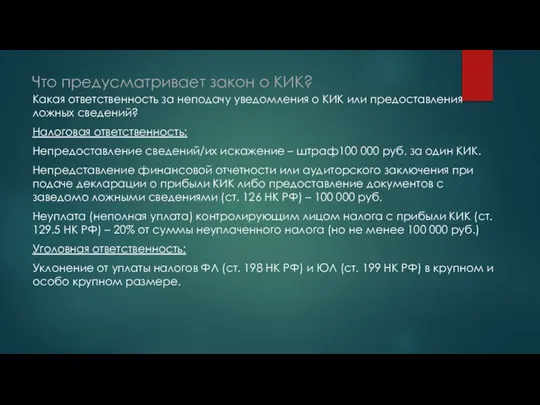

- 53. Что предусматривает закон о КИК? Какая ответственность за неподачу уведомления о КИК или предоставления ложных сведений?

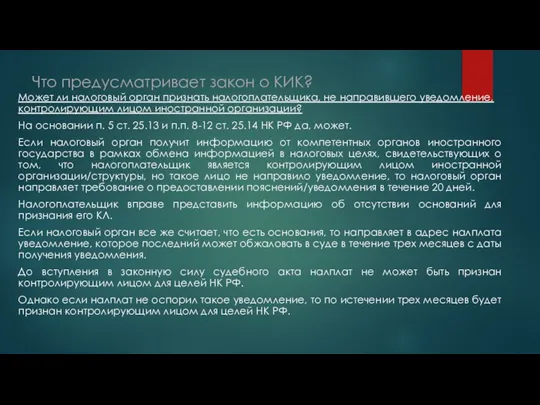

- 54. Что предусматривает закон о КИК? Может ли налоговый орган признать налогоплательщика, не направившего уведомление, контролирующим лицом

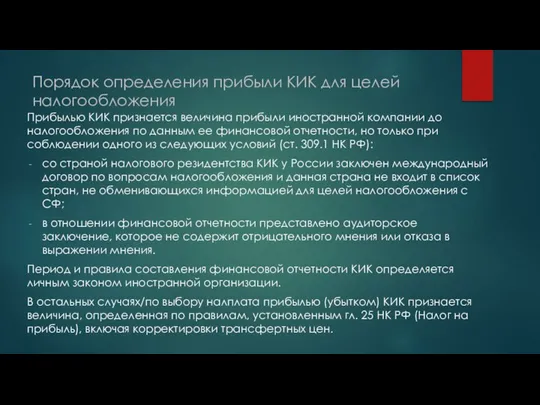

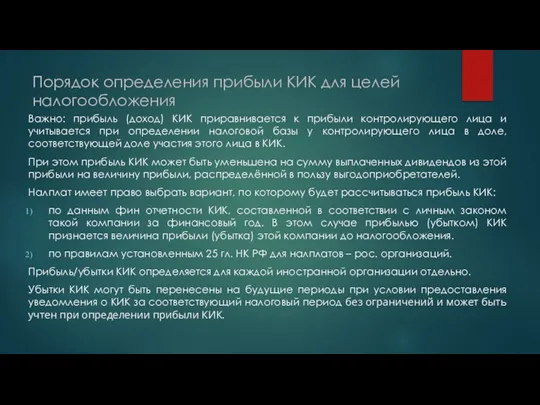

- 55. Порядок определения прибыли КИК для целей налогообложения Прибылью КИК признается величина прибыли иностранной компании до налогообложения

- 56. Порядок определения прибыли КИК для целей налогообложения Важно: прибыль (доход) КИК приравнивается к прибыли контролирующего лица

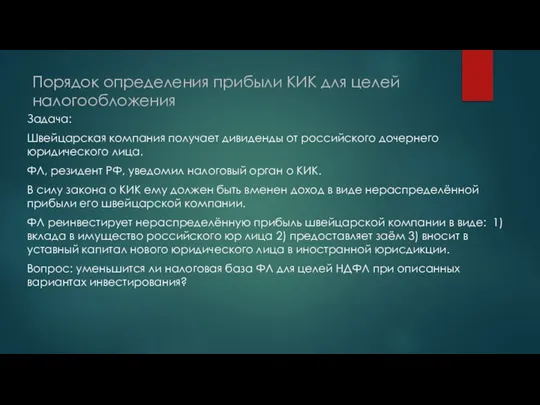

- 57. Порядок определения прибыли КИК для целей налогообложения Задача: Швейцарская компания получает дивиденды от российского дочернего юридического

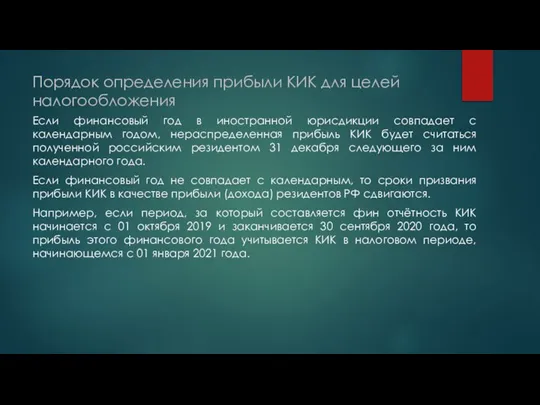

- 58. Порядок определения прибыли КИК для целей налогообложения Если финансовый год в иностранной юрисдикции совпадает с календарным

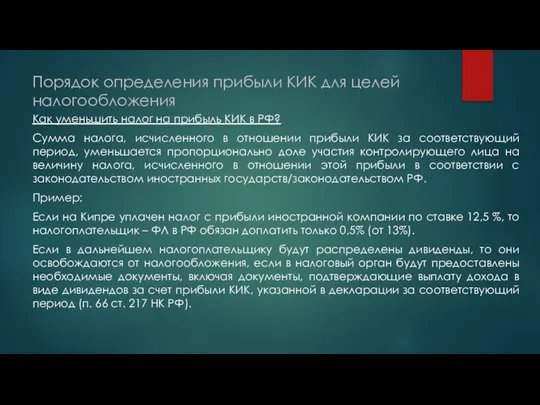

- 59. Порядок определения прибыли КИК для целей налогообложения Как уменьшить налог на прибыль КИК в РФ? Сумма

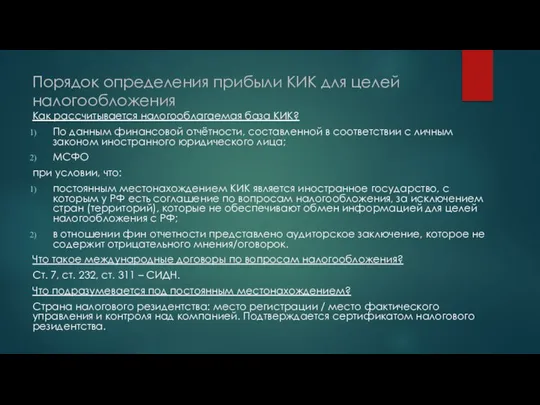

- 60. Порядок определения прибыли КИК для целей налогообложения Как рассчитывается налогооблагаемая база КИК? По данным финансовой отчётности,

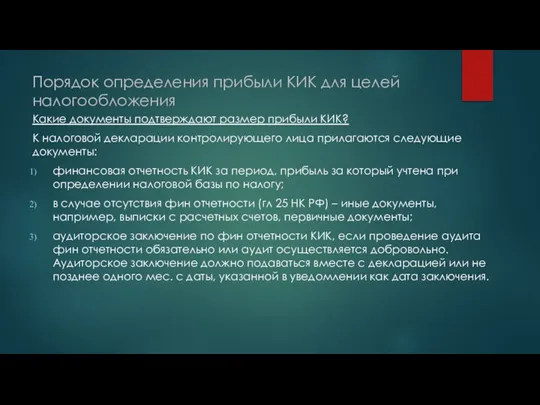

- 61. Порядок определения прибыли КИК для целей налогообложения Какие документы подтверждают размер прибыли КИК? К налоговой декларации

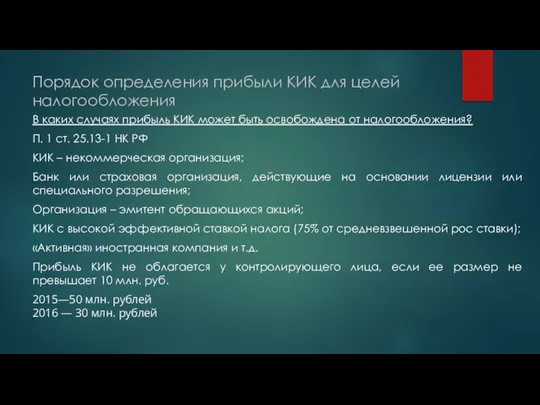

- 62. Порядок определения прибыли КИК для целей налогообложения В каких случаях прибыль КИК может быть освобождена от

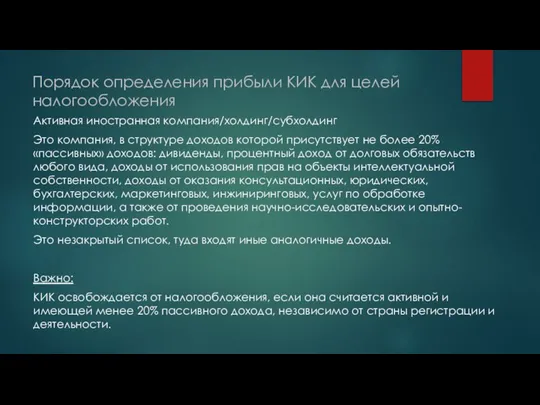

- 63. Порядок определения прибыли КИК для целей налогообложения Активная иностранная компания/холдинг/субхолдинг Это компания, в структуре доходов которой

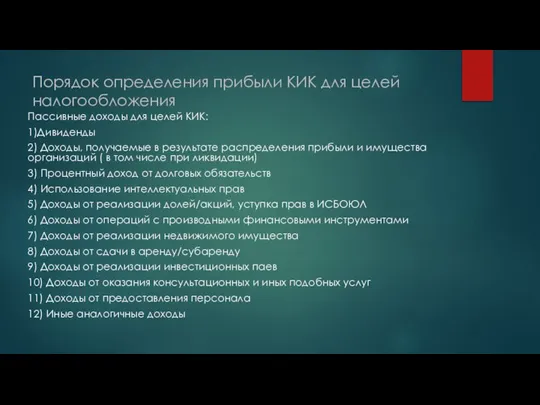

- 64. Порядок определения прибыли КИК для целей налогообложения Пассивные доходы для целей КИК: 1)Дивиденды 2) Доходы, получаемые

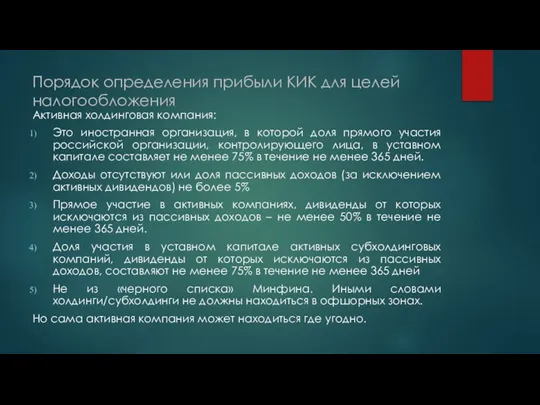

- 65. Порядок определения прибыли КИК для целей налогообложения Активная холдинговая компания: Это иностранная организация, в которой доля

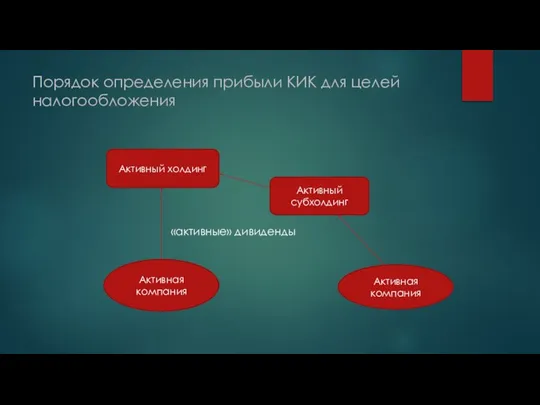

- 66. Порядок определения прибыли КИК для целей налогообложения «активные» дивиденды Активная компания Активный холдинг Активная компания Активный

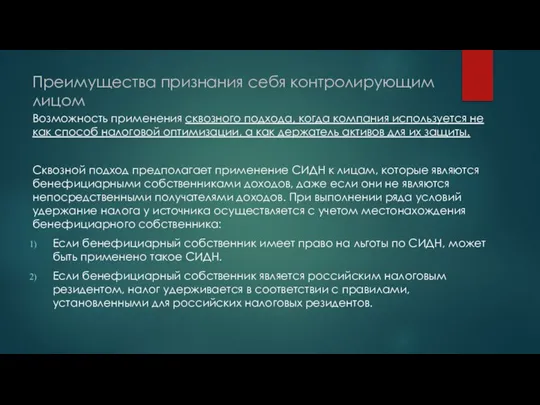

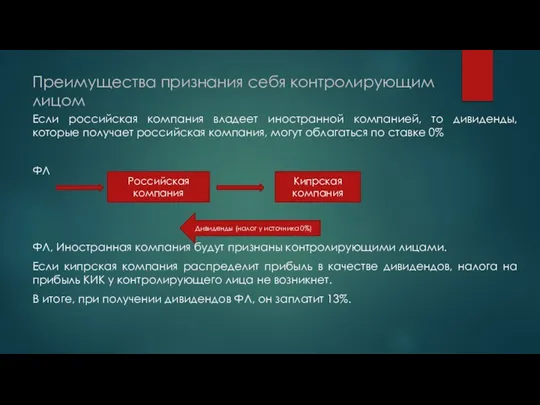

- 67. Преимущества признания себя контролирующим лицом Возможность применения сквозного подхода, когда компания используется не как способ налоговой

- 68. Преимущества признания себя контролирующим лицом Если российская компания владеет иностранной компанией, то дивиденды, которые получает российская

- 69. Статус налогового резидента Общее правило: налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не

- 70. Статус налогового резидента Действительно, о критериях определения налогового резидентства прописано в международных соглашениях об избежании двойного

- 71. Сервис номинальных бенефициаров Теоретически воспользоваться этой услугой можно, но опасно. Нерезидент РФ – номинальный бенефициар будет

- 72. Фиксированный/дискреционные трасты В фиксированном трасте учредитель заранее прописывает категории и очереди бенефициаров, а также какой доход,

- 73. Контролирующее лицо в трасте Если по условиям траста учредитель траста не является бенефициаром; не вправе распоряжаться

- 74. Безотзывной дискреционный траст как антиКИК решение Классический безотзывной дискреционный траст не будет считаться КИК ни для

- 76. Скачать презентацию

Слайд 3Классические офшорные юрисдикции

1998г. Организация экономического сотрудничества и развития (Organization for Economic Co-operation

Классические офшорные юрисдикции

1998г. Организация экономического сотрудничества и развития (Organization for Economic Co-operation

Слайд 4Разделение офшорных зон по территориальному признаку

Большинство офшорных зон находится под патронажем Великобритании

Разделение офшорных зон по территориальному признаку

Большинство офшорных зон находится под патронажем Великобритании

Слайд 5«Черные» и «серые» офшорные зоны

Международные списки

формируются международными организациями ОЭСР и ФАТФ (Financial

«Черные» и «серые» офшорные зоны

Международные списки

формируются международными организациями ОЭСР и ФАТФ (Financial

Слайд 6Квазиофшорные юрисдикции

Юрисдикции с низкими налоговыми ставками;

Соглашение об избежании двойного налогообложения для уменьшения

Квазиофшорные юрисдикции

Юрисдикции с низкими налоговыми ставками;

Соглашение об избежании двойного налогообложения для уменьшения

Слайд 7Невозвратность банковских вкладов (Кипр, 2013)

пример юрисдикционного риска

В результате финансового кризиса властями Кипра

Невозвратность банковских вкладов (Кипр, 2013)

пример юрисдикционного риска

В результате финансового кризиса властями Кипра

Слайд 8На чем зарабатывают офшорные зоны?

Доходы от регистрации/продажи готовых компаний (shelf company)

Shelf

На чем зарабатывают офшорные зоны?

Доходы от регистрации/продажи готовых компаний (shelf company)

Shelf

Слайд 9Польза и вред офшорных зон

Обеспечивают мировую экономику капиталом.

Очень часто

Польза и вред офшорных зон

Обеспечивают мировую экономику капиталом.

Очень часто

Слайд 10Почему российский бизнес выбирает офшоры?

Защита от рейдерства со стороны конкурентов, профессиональных рейдеров,

Почему российский бизнес выбирает офшоры?

Защита от рейдерства со стороны конкурентов, профессиональных рейдеров,

Слайд 11Почему российский бизнес выбирает офшоры?

Инвестирования в национальную экономику посредством офшоров/квазиофшоров.

Бизнес получает

Почему российский бизнес выбирает офшоры?

Инвестирования в национальную экономику посредством офшоров/квазиофшоров.

Бизнес получает

Слайд 12Понятие и признаки офшорных компаний

Максимально упрощенная система регистрации

Незначительная сумма уставного капитала,

Понятие и признаки офшорных компаний

Максимально упрощенная система регистрации

Незначительная сумма уставного капитала,

Слайд 13Структура офшорной компании

TRUST DEED

Cyprus financial corp. LLC

Номинальный акционер – законный собственник,

Структура офшорной компании

TRUST DEED

Cyprus financial corp. LLC

Номинальный акционер – законный собственник,

Слайд 14Органы управления, корпоративные и сопутствующие документы

Секретарская компания

контролирует номиналов Engagement letter

Бенефициар контролирует номиналов

Органы управления, корпоративные и сопутствующие документы

Секретарская компания

контролирует номиналов Engagement letter

Бенефициар контролирует номиналов

Слайд 15Корпоративные и сопутствующие документы

Сертификат об инкорпорации;

Сведения о компаниях вносятся в местный официальный

Корпоративные и сопутствующие документы

Сертификат об инкорпорации;

Сведения о компаниях вносятся в местный официальный

Слайд 16Корпоративные и сопутствующие документы

Трастовая декларация (trust declaration): подписывается номинальным акционером, указывается, что

Корпоративные и сопутствующие документы

Трастовая декларация (trust declaration): подписывается номинальным акционером, указывается, что

Слайд 17Защита от злоупотреблений со стороны провайдеров, номинальных директоров, акционеров

Номинальный акционер выдает сертификат

Защита от злоупотреблений со стороны провайдеров, номинальных директоров, акционеров

Номинальный акционер выдает сертификат

Слайд 18Andreas Neocleous & Co. LLC v ЗАО МЖК «Росинка»

Сотрудники юридической фирмы Neocleous

Andreas Neocleous & Co. LLC v ЗАО МЖК «Росинка»

Сотрудники юридической фирмы Neocleous

Слайд 19Andreas Neocleous & Co. LLC v ЗАО МЖК «Росинка»

Сотрудники Neocleous LLC используя

Andreas Neocleous & Co. LLC v ЗАО МЖК «Росинка»

Сотрудники Neocleous LLC используя

Слайд 20Требование об экономическом присутствии

SUBSTANCE

Под давлением Европейского союза многие юрисдикции были вынуждены

Требование об экономическом присутствии

SUBSTANCE

Под давлением Европейского союза многие юрисдикции были вынуждены

Слайд 21Понятие и общая характеристика трастов

Trust – фидуциарное правоотношение, участниками которого являются учредитель

Понятие и общая характеристика трастов

Trust – фидуциарное правоотношение, участниками которого являются учредитель

Слайд 22Понятие и общая характеристика трастов

Правоотношение может возникнуть:

Из договора между учредителем и бенефициаром;

Из

Понятие и общая характеристика трастов

Правоотношение может возникнуть:

Из договора между учредителем и бенефициаром;

Из

Слайд 23Понятие и общая характеристика трастов

Trust deed, его содержание:

Цели и типу трастов;

Срок учреждения;

Права

Понятие и общая характеристика трастов

Trust deed, его содержание:

Цели и типу трастов;

Срок учреждения;

Права

Слайд 24Понятие и общая характеристика трастов

В траст может быть передано любое имущество (движимое,

Понятие и общая характеристика трастов

В траст может быть передано любое имущество (движимое,

Слайд 25Понятие и общая характеристика трастов

Доверительный собственник отчитывается перед бенефициарами (они же выгодоприобретатели);

Контроль

Понятие и общая характеристика трастов

Доверительный собственник отчитывается перед бенефициарами (они же выгодоприобретатели);

Контроль

Слайд 26Понятие и общая характеристика трастов

В основе траста идея “расщепления” права собственности, незнакомая

Понятие и общая характеристика трастов

В основе траста идея “расщепления” права собственности, незнакомая

Слайд 27Для каких целей создают трасты?

Публичные трасты создаются для благотворительных и общественно значимых

Для каких целей создают трасты?

Публичные трасты создаются для благотворительных и общественно значимых

Слайд 28Основные виды трастов

Различается огромное количество видов трастов. Некоторые из них:

По способу создания:

Основные виды трастов

Различается огромное количество видов трастов. Некоторые из них:

По способу создания:

Слайд 29Основные виды трастов

По целям: 1) траст защищающий активы (asset protection trust). Защищает

Основные виды трастов

По целям: 1) траст защищающий активы (asset protection trust). Защищает

Слайд 30АНТИОФШОРНОЕ РЕГУЛИРОВАНИЕ: ДЕОФШОРИЗАЦИЯ. С ЧЕГО ВСЕ НАЧАЛОСЬ?

Деофшоризация – не только российский, а

АНТИОФШОРНОЕ РЕГУЛИРОВАНИЕ: ДЕОФШОРИЗАЦИЯ. С ЧЕГО ВСЕ НАЧАЛОСЬ?

Деофшоризация – не только российский, а

Слайд 31АНТИОФШОРНОЕ РЕГУЛИРОВАНИЕ: ДЕОФШОРИЗАЦИЯ. С ЧЕГО ВСЕ НАЧАЛОСЬ?

В выработке антиофшорных мер Россия руководствовалась

АНТИОФШОРНОЕ РЕГУЛИРОВАНИЕ: ДЕОФШОРИЗАЦИЯ. С ЧЕГО ВСЕ НАЧАЛОСЬ?

В выработке антиофшорных мер Россия руководствовалась

Слайд 32АНТИОФШОРНОЕ РЕГУЛИРОВАНИЕ: ДЕОФШОРИЗАЦИЯ. С ЧЕГО ВСЕ НАЧАЛОСЬ?

Послание Президента РФ Федеральному Собранию 12.12.2012

АНТИОФШОРНОЕ РЕГУЛИРОВАНИЕ: ДЕОФШОРИЗАЦИЯ. С ЧЕГО ВСЕ НАЧАЛОСЬ?

Послание Президента РФ Федеральному Собранию 12.12.2012

Слайд 33Что предусматривает закон о КИК?

Логика регулирования на международном уровне, не только в

Что предусматривает закон о КИК?

Логика регулирования на международном уровне, не только в

Слайд 34Что предусматривает закон о КИК?

Письмо Минфина РФ от 09.04.2014 г. № 03-00-РЗ/16236:

Льготы,

Что предусматривает закон о КИК?

Письмо Минфина РФ от 09.04.2014 г. № 03-00-РЗ/16236:

Льготы,

Слайд 35Что предусматривает закон о КИК?

Дело ПАО «Северсталь» 2016 г.:

ПАО «Северсталь» на основании

Что предусматривает закон о КИК?

Дело ПАО «Северсталь» 2016 г.:

ПАО «Северсталь» на основании

Слайд 36Что предусматривает закон о КИК?

Дело ОАО «Владимирский энергосбыт» 2017 г.

дивиденды

ОАО «Владимирский энергосбыт»

Что предусматривает закон о КИК?

Дело ОАО «Владимирский энергосбыт» 2017 г.

дивиденды

ОАО «Владимирский энергосбыт»

Слайд 37Что предусматривает закон о КИК?

Суд посчитал, что кипрская компания является технической и

Что предусматривает закон о КИК?

Суд посчитал, что кипрская компания является технической и

Слайд 38Что предусматривает закон о КИК?

Решая, применяются ли налоговые льготы по СИДН или

Что предусматривает закон о КИК?

Решая, применяются ли налоговые льготы по СИДН или

Слайд 39Что предусматривает закон о КИК?

II. Обязанность для резидентов – контролирующих лиц направлять

Что предусматривает закон о КИК?

II. Обязанность для резидентов – контролирующих лиц направлять

Слайд 40Что предусматривает закон о КИК?

Пример: Структура владения иностранной компанией

Будут ли бенефициары признаваться контролирующими

Что предусматривает закон о КИК?

Пример: Структура владения иностранной компанией

Будут ли бенефициары признаваться контролирующими

Слайд 41Что предусматривает закон о КИК?

В приведенном примере бенефициары не будут признаны контролирующими

Что предусматривает закон о КИК?

В приведенном примере бенефициары не будут признаны контролирующими

Слайд 42Что предусматривает закон о КИК?

Контроль над ИСБОЮЛ:

Контролем над ИСБОЮЛ признается оказание/возможность оказывать

Что предусматривает закон о КИК?

Контроль над ИСБОЮЛ:

Контролем над ИСБОЮЛ признается оказание/возможность оказывать

Слайд 43Что предусматривает закон о КИК?

Кто может быть признан контролирующим лицом ИСБОЮЛ?

1) Учредитель

По

Что предусматривает закон о КИК?

Кто может быть признан контролирующим лицом ИСБОЮЛ?

1) Учредитель

По

Слайд 44Что предусматривает закон о КИК?

Как определить долю участия в иностранной организации?

Существует два

Что предусматривает закон о КИК?

Как определить долю участия в иностранной организации?

Существует два

Слайд 45Что предусматривает закон о КИК?

Доля косвенного участия ФЛ/одной организации в другой организации

Что предусматривает закон о КИК?

Доля косвенного участия ФЛ/одной организации в другой организации

Слайд 46Что предусматривает закон о КИК?

Пример: Доля косвенного участия одной организации в другой

100%

Что предусматривает закон о КИК?

Пример: Доля косвенного участия одной организации в другой

100%

Слайд 47Что предусматривает закон о КИК?

Если лицо владеет голосующими/неголосующими акциями, то по общему

Что предусматривает закон о КИК?

Если лицо владеет голосующими/неголосующими акциями, то по общему

Слайд 48Что предусматривает закон о КИК?

Пример 1:

Акционерный капитал компании: 60% - голосующие акции

Что предусматривает закон о КИК?

Пример 1:

Акционерный капитал компании: 60% - голосующие акции

Слайд 49Что предусматривает закон о КИК?

Вывод:

КИК:

1) в силу участия

При этом доля участия

Что предусматривает закон о КИК?

Вывод:

КИК:

1) в силу участия

При этом доля участия

Слайд 50Что предусматривает закон о КИК?

Какие обязанности возникают, если лицо признает себя контролирующим

Что предусматривает закон о КИК?

Какие обязанности возникают, если лицо признает себя контролирующим

Слайд 51Что предусматривает закон о КИК?

Существуют две отдельные друг от друга обязанности:

1) Уведомление

Что предусматривает закон о КИК?

Существуют две отдельные друг от друга обязанности:

1) Уведомление

Слайд 52Что предусматривает закон о КИК?

Уведомление о КИК и налоговое резидентство:

Если ФЛ не

Что предусматривает закон о КИК?

Уведомление о КИК и налоговое резидентство:

Если ФЛ не

Слайд 53Что предусматривает закон о КИК?

Какая ответственность за неподачу уведомления о КИК или

Что предусматривает закон о КИК?

Какая ответственность за неподачу уведомления о КИК или

Слайд 54Что предусматривает закон о КИК?

Может ли налоговый орган признать налогоплательщика, не направившего

Что предусматривает закон о КИК?

Может ли налоговый орган признать налогоплательщика, не направившего

Слайд 55Порядок определения прибыли КИК для целей налогообложения

Прибылью КИК признается величина прибыли иностранной

Порядок определения прибыли КИК для целей налогообложения

Прибылью КИК признается величина прибыли иностранной

Слайд 56Порядок определения прибыли КИК для целей налогообложения

Важно: прибыль (доход) КИК приравнивается к

Порядок определения прибыли КИК для целей налогообложения

Важно: прибыль (доход) КИК приравнивается к

Слайд 57Порядок определения прибыли КИК для целей налогообложения

Задача:

Швейцарская компания получает дивиденды от российского

Порядок определения прибыли КИК для целей налогообложения

Задача:

Швейцарская компания получает дивиденды от российского

Слайд 58Порядок определения прибыли КИК для целей налогообложения

Если финансовый год в иностранной юрисдикции

Порядок определения прибыли КИК для целей налогообложения

Если финансовый год в иностранной юрисдикции

Слайд 59Порядок определения прибыли КИК для целей налогообложения

Как уменьшить налог на прибыль КИК

Порядок определения прибыли КИК для целей налогообложения

Как уменьшить налог на прибыль КИК

Слайд 60Порядок определения прибыли КИК для целей налогообложения

Как рассчитывается налогооблагаемая база КИК?

По данным

Порядок определения прибыли КИК для целей налогообложения

Как рассчитывается налогооблагаемая база КИК?

По данным

Слайд 61Порядок определения прибыли КИК для целей налогообложения

Какие документы подтверждают размер прибыли КИК?

К

Порядок определения прибыли КИК для целей налогообложения

Какие документы подтверждают размер прибыли КИК?

К

Слайд 62Порядок определения прибыли КИК для целей налогообложения

В каких случаях прибыль КИК может

Порядок определения прибыли КИК для целей налогообложения

В каких случаях прибыль КИК может

Слайд 63Порядок определения прибыли КИК для целей налогообложения

Активная иностранная компания/холдинг/субхолдинг

Это компания, в структуре

Порядок определения прибыли КИК для целей налогообложения

Активная иностранная компания/холдинг/субхолдинг

Это компания, в структуре

Слайд 64Порядок определения прибыли КИК для целей налогообложения

Пассивные доходы для целей КИК:

1)Дивиденды

2) Доходы,

Порядок определения прибыли КИК для целей налогообложения

Пассивные доходы для целей КИК:

1)Дивиденды

2) Доходы,

Слайд 65Порядок определения прибыли КИК для целей налогообложения

Активная холдинговая компания:

Это иностранная организация, в

Порядок определения прибыли КИК для целей налогообложения

Активная холдинговая компания:

Это иностранная организация, в

Слайд 66Порядок определения прибыли КИК для целей налогообложения

«активные» дивиденды

Активная компания

Активный холдинг

Активная компания

Активный субхолдинг

Порядок определения прибыли КИК для целей налогообложения

«активные» дивиденды

Активная компания

Активный холдинг

Активная компания

Активный субхолдинг

Слайд 67Преимущества признания себя контролирующим лицом

Возможность применения сквозного подхода, когда компания используется не

Преимущества признания себя контролирующим лицом

Возможность применения сквозного подхода, когда компания используется не

Слайд 68Преимущества признания себя контролирующим лицом

Если российская компания владеет иностранной компанией, то дивиденды,

Преимущества признания себя контролирующим лицом

Если российская компания владеет иностранной компанией, то дивиденды,

Слайд 69Статус налогового резидента

Общее правило: налоговыми резидентами признаются физические лица, фактически находящиеся в

Статус налогового резидента

Общее правило: налоговыми резидентами признаются физические лица, фактически находящиеся в

Слайд 70Статус налогового резидента

Действительно, о критериях определения налогового резидентства прописано в международных соглашениях

Статус налогового резидента

Действительно, о критериях определения налогового резидентства прописано в международных соглашениях

Слайд 71Сервис номинальных бенефициаров

Теоретически воспользоваться этой услугой можно, но опасно.

Нерезидент РФ – номинальный

Сервис номинальных бенефициаров

Теоретически воспользоваться этой услугой можно, но опасно.

Нерезидент РФ – номинальный

Слайд 72Фиксированный/дискреционные трасты

В фиксированном трасте учредитель заранее прописывает категории и очереди бенефициаров, а

Фиксированный/дискреционные трасты

В фиксированном трасте учредитель заранее прописывает категории и очереди бенефициаров, а

Слайд 73Контролирующее лицо в трасте

Если по условиям траста учредитель траста

не является бенефициаром;

не

Контролирующее лицо в трасте

Если по условиям траста учредитель траста

не является бенефициаром;

не

Слайд 74Безотзывной дискреционный траст как антиКИК решение

Классический безотзывной дискреционный траст не будет считаться

Безотзывной дискреционный траст как антиКИК решение

Классический безотзывной дискреционный траст не будет считаться

Презентация системы «Электронный паспорт школы»

Презентация системы «Электронный паспорт школы» Экспертные оценки: метод мозгового штурма, метод Дельфи

Экспертные оценки: метод мозгового штурма, метод Дельфи Презентация на тему Термодинамика

Презентация на тему Термодинамика  Стресс и его воздействие на человека

Стресс и его воздействие на человека Натюрмотр

Натюрмотр БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен

БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен Оборудование и расходные материалы для лаборатории водоканала

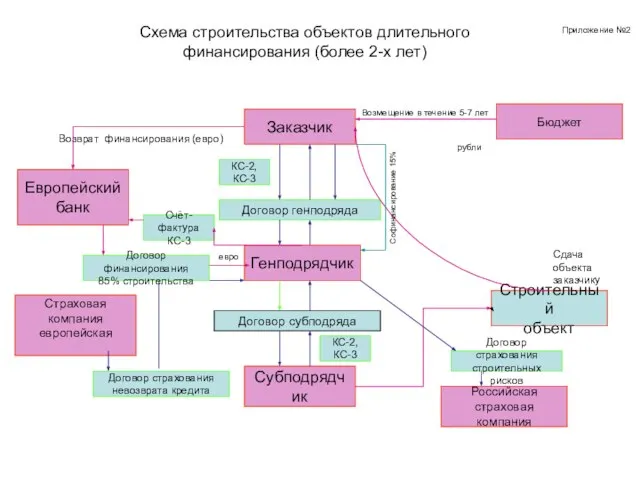

Оборудование и расходные материалы для лаборатории водоканала Схема строительства объектов длительного финансирования (более 2-х лет)

Схема строительства объектов длительного финансирования (более 2-х лет) Электромагнитная индукция. Опыты Фарадея

Электромагнитная индукция. Опыты Фарадея Технология приготовления блюд из сырых овощей и фруктов

Технология приготовления блюд из сырых овощей и фруктов Организационное проектирование системы управления персоналом

Организационное проектирование системы управления персоналом Present Simple & Present Continuous (1)

Present Simple & Present Continuous (1) Пісня на уроках англійської мови

Пісня на уроках англійської мови Портфолио преподавателя по курсам ПК

Портфолио преподавателя по курсам ПК Робототехника. Лифт

Робототехника. Лифт Артикуляционная гимнастика

Артикуляционная гимнастика Jazz is a musical style

Jazz is a musical style  Презентация на тему Птичьи секреты (2 класс)

Презентация на тему Птичьи секреты (2 класс) ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон

ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон Стратегия формирования привлекательности товарного предложения

Стратегия формирования привлекательности товарного предложения Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова

Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова Речь младших школьников и пути её развития

Речь младших школьников и пути её развития Славяне

Славяне Эксперт Колор

Эксперт Колор Новая система оплаты труда в Калужской области

Новая система оплаты труда в Калужской области Методы управления проектами

Методы управления проектами  Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А»)

Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А») Равнение на ГТО

Равнение на ГТО