- ООО СК Ренессанс Жизнь

Содержание

- 2. Лицензии на осуществление страхования СЖ № 3972 от 11 мая 2017 года; СЛ № 3972 от

- 3. Когда клиент покупает полис страхования жизни, он, как правило, задает вопрос о гарантиях страховой компании по

- 4. Страховые резервы Страховая компания обязана формировать страховые резервы. Резервы — это средства, необходимые для выплат при

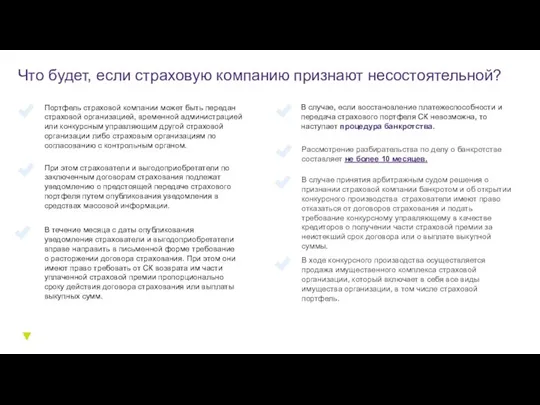

- 5. Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным

- 6. В случае, если восстановление платежеспособности и передача страхового портфеля СК невозможна, то наступает процедура банкротства. Портфель

- 8. Скачать презентацию

Слайд 3Когда клиент покупает полис страхования жизни, он, как правило, задает вопрос о

Когда клиент покупает полис страхования жизни, он, как правило, задает вопрос о

Слайд 4Страховые резервы

Страховая компания обязана формировать страховые резервы. Резервы — это средства, необходимые

Страховые резервы

Страховая компания обязана формировать страховые резервы. Резервы — это средства, необходимые

Слайд 5Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить

Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить

Слайд 6В случае, если восстановление платежеспособности и передача страхового портфеля СК невозможна, то

В случае, если восстановление платежеспособности и передача страхового портфеля СК невозможна, то

The role of a company logo

The role of a company logo  Апарт-отель «ОРЕХОВО»

Апарт-отель «ОРЕХОВО» МАГИЯ ПИТАНИЯ

МАГИЯ ПИТАНИЯ  ОДОД Планета успеха

ОДОД Планета успеха Руководство для поступающих в ВолгГТУ

Руководство для поступающих в ВолгГТУ Обряд венчания

Обряд венчания Пимоненко Николай Корнилович

Пимоненко Николай Корнилович 1-я гвардейская танковая армия в миниатюре

1-я гвардейская танковая армия в миниатюре Что было главным на войне?

Что было главным на войне? Предлагаемый подход к формированию целевой организационной структуры

Предлагаемый подход к формированию целевой организационной структуры МБДОУ д/с №9 «Березка»Педагогический советна тему:

МБДОУ д/с №9 «Березка»Педагогический советна тему: Презентация на тему Что нам осень принесла

Презентация на тему Что нам осень принесла  Развитие дизайн-мышления в условиях дистанционного образования. Обобщение дистанционных педагогических практик

Развитие дизайн-мышления в условиях дистанционного образования. Обобщение дистанционных педагогических практик Муниципальное специальное (коррекционное) образовательное учреждение для обучающихся , воспитанников с ограниченными возмож

Муниципальное специальное (коррекционное) образовательное учреждение для обучающихся , воспитанников с ограниченными возмож Судебная власть 11 класс

Судебная власть 11 класс Управление регионального административно-транспортного контроля. Московская область

Управление регионального административно-транспортного контроля. Московская область Национальный институт дизайна. Спецрисунок

Национальный институт дизайна. Спецрисунок Различные сопротивления в цепи переменного тока

Различные сопротивления в цепи переменного тока Легенды и мифы игрового пиара. v1.01 Из пушки по воробьям.

Легенды и мифы игрового пиара. v1.01 Из пушки по воробьям. Ciao

Ciao Правила оформления курсовой работы

Правила оформления курсовой работы ИЗДАТЕЛЬСТВО «ВЕСНА»

ИЗДАТЕЛЬСТВО «ВЕСНА» Конгресс США. Структура. Функции и формирование палат

Конгресс США. Структура. Функции и формирование палат Почему для православных храмов не характерны окна-розы

Почему для православных храмов не характерны окна-розы Концептуальные положения, принципы, общая характеристика и основные особенности, состав УМК, авторы учебников

Концептуальные положения, принципы, общая характеристика и основные особенности, состав УМК, авторы учебников День Знаний для первоклашек

День Знаний для первоклашек Возможность постоянного контакта со своими потребителями является мощным потенциалом каждого бренда. Мы обеспечиваем эту возмож

Возможность постоянного контакта со своими потребителями является мощным потенциалом каждого бренда. Мы обеспечиваем эту возмож Радиоактивные превращения

Радиоактивные превращения