- Основы определения стоимости финансового капитала предпряития

Содержание

- 2. Состав финансового капитала

- 3. Банковский кредит Цена банковского кредита: kd = Ir*(1-T) + IP, где kd - цена банковского кредита,

- 4. Банковский кредит Предельная величина процентов, признаваемых расходом при определении налогооблагаемой базы при расчете налога на прибыль,

- 5. Кредиторская задолженность Может являться бесплатным источником финансирования, если просрочка счетов к оплате не приводит к уплате

- 6. Кредиторская задолженность Цена кредиторской задолженности, представленной коммерческим кредитом, определяется по формуле: kk = n*365 / t,

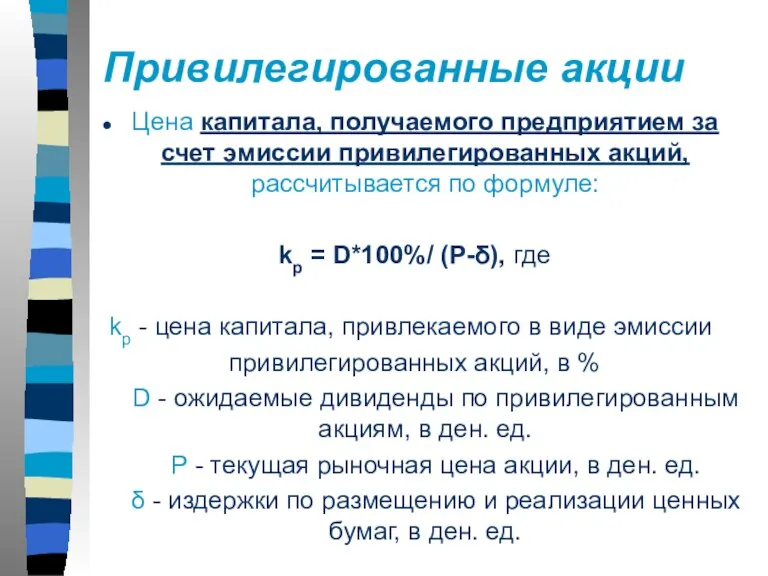

- 7. Привилегированные акции Цена капитала, получаемого предприятием за счет эмиссии привилегированных акций, рассчитывается по формуле: kp =

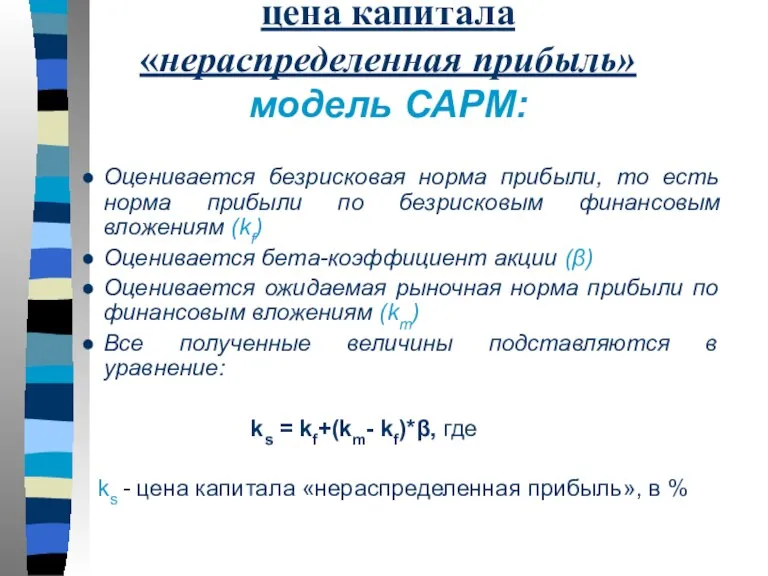

- 8. цена капитала «нераспределенная прибыль» модель САРМ: Оценивается безрисковая норма прибыли, то есть норма прибыли по безрисковым

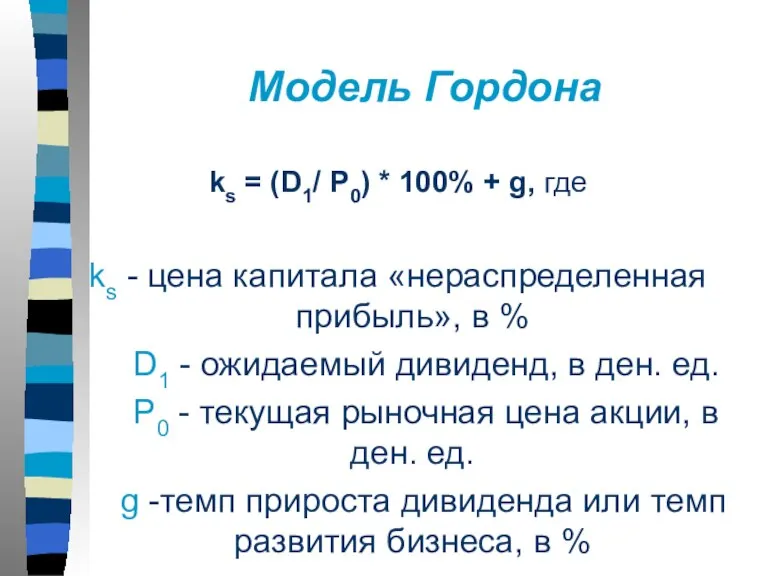

- 9. Модель Гордона ks = (D1/ P0) * 100% + g, где ks - цена капитала «нераспределенная

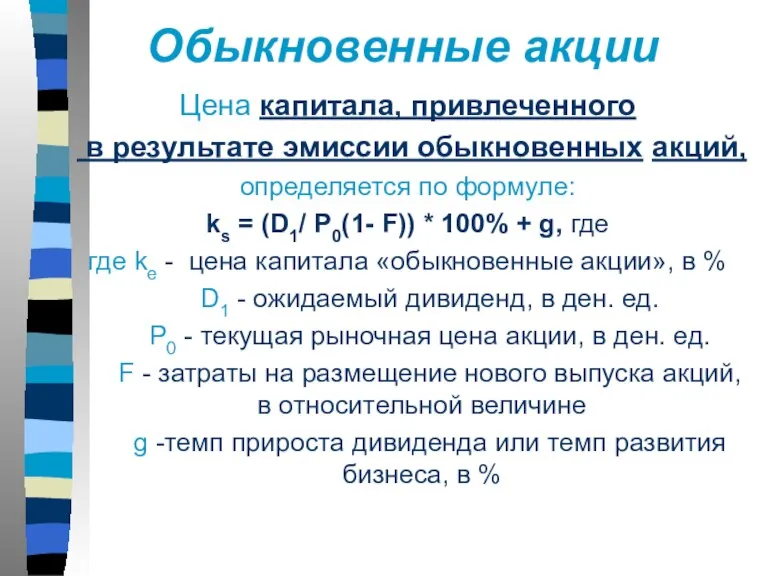

- 10. Обыкновенные акции Цена капитала, привлеченного в результате эмиссии обыкновенных акций, определяется по формуле: ks = (D1/

- 12. Скачать презентацию

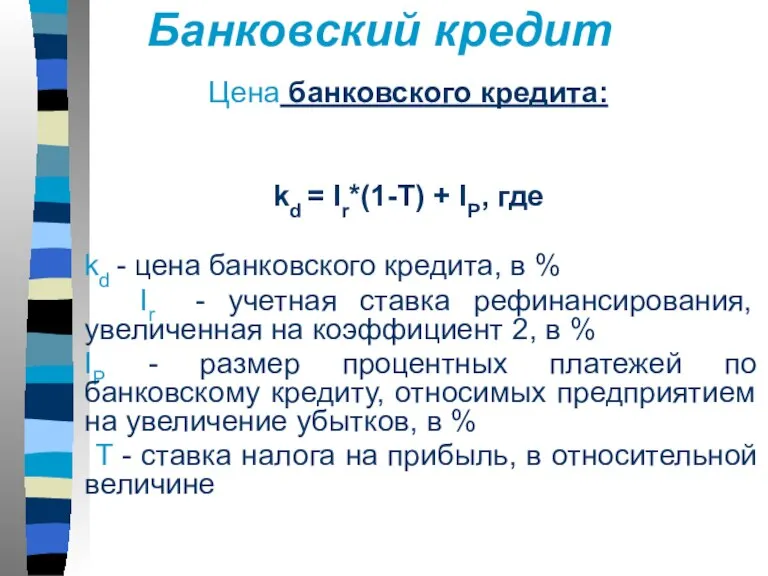

Слайд 3Банковский кредит

Цена банковского кредита:

kd = Ir*(1-T) + IP, где

kd - цена банковского

Банковский кредит

Цена банковского кредита:

kd = Ir*(1-T) + IP, где

kd - цена банковского

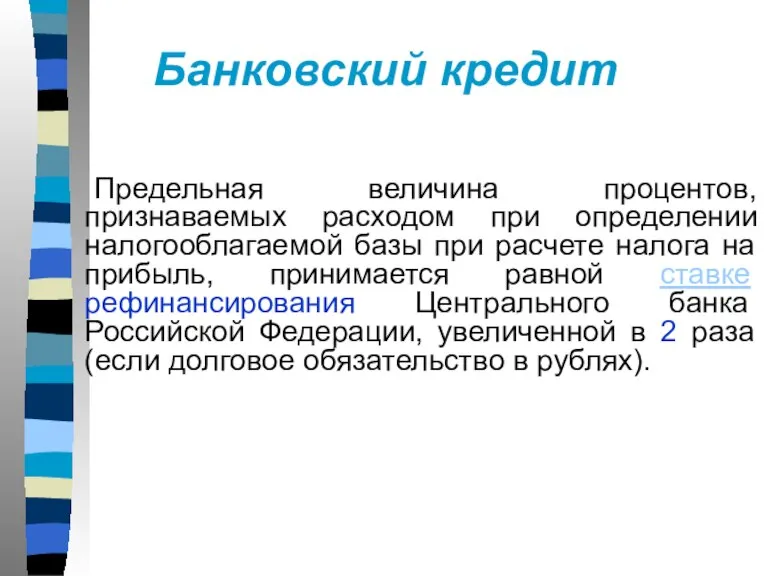

Слайд 4Банковский кредит

Предельная величина процентов, признаваемых расходом при определении налогооблагаемой базы при расчете

Банковский кредит

Предельная величина процентов, признаваемых расходом при определении налогооблагаемой базы при расчете

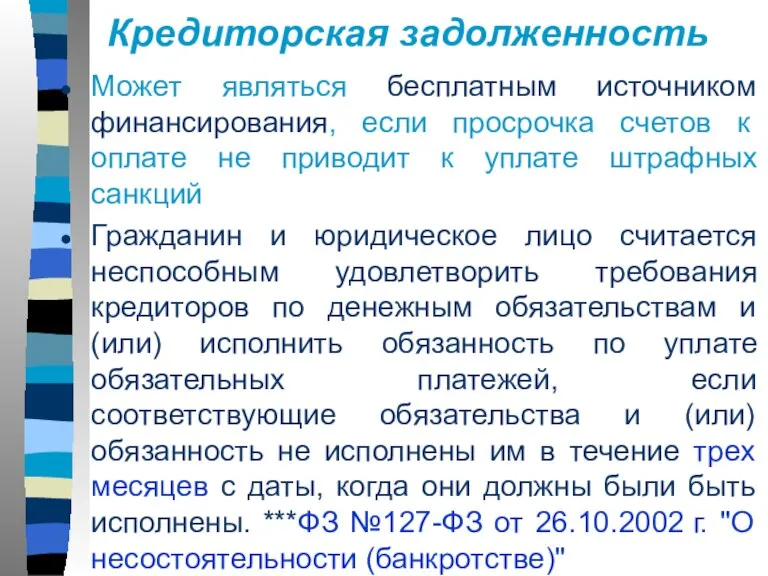

Слайд 5Кредиторская задолженность

Может являться бесплатным источником финансирования, если просрочка счетов к оплате не

Кредиторская задолженность

Может являться бесплатным источником финансирования, если просрочка счетов к оплате не

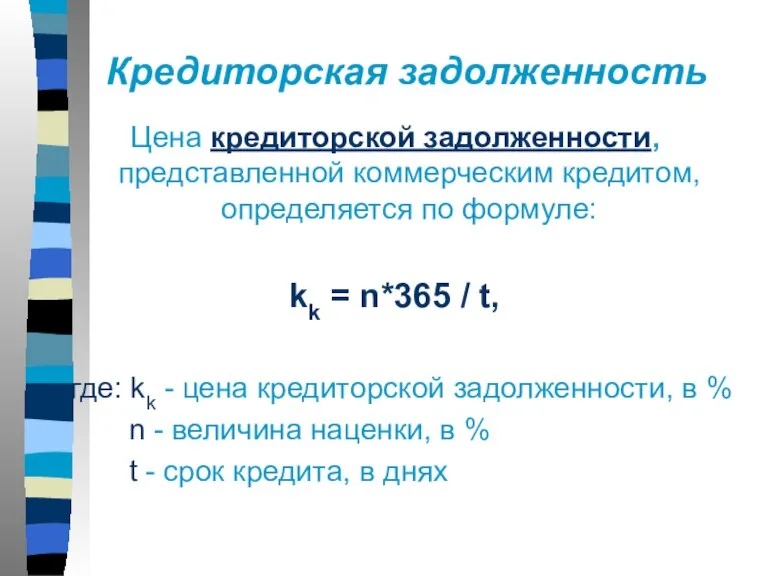

Слайд 6Кредиторская задолженность

Цена кредиторской задолженности, представленной коммерческим кредитом, определяется по формуле:

kk = n*365

Кредиторская задолженность

Цена кредиторской задолженности, представленной коммерческим кредитом, определяется по формуле:

kk = n*365

Слайд 7Привилегированные акции

Цена капитала, получаемого предприятием за счет эмиссии привилегированных акций, рассчитывается по

Привилегированные акции

Цена капитала, получаемого предприятием за счет эмиссии привилегированных акций, рассчитывается по

Слайд 8цена капитала

«нераспределенная прибыль»

модель САРМ:

Оценивается безрисковая норма прибыли, то есть норма прибыли

цена капитала

«нераспределенная прибыль»

модель САРМ:

Оценивается безрисковая норма прибыли, то есть норма прибыли

Слайд 9Модель Гордона

ks = (D1/ P0) * 100% + g, где

ks - цена

Модель Гордона

ks = (D1/ P0) * 100% + g, где

ks - цена

Слайд 10Обыкновенные акции

Цена капитала, привлеченного

в результате эмиссии обыкновенных акций,

определяется по формуле:

ks

Обыкновенные акции

Цена капитала, привлеченного

в результате эмиссии обыкновенных акций,

определяется по формуле:

ks

Презентация на тему: Овощи и фрукты – самые витаминные продукты!

Презентация на тему: Овощи и фрукты – самые витаминные продукты! Авторское право

Авторское право Лекция 7. Духовно-нравственное воспитание и общие основы православной педагогики

Лекция 7. Духовно-нравственное воспитание и общие основы православной педагогики Информационное обеспечение контрактной системы в сфере закупок

Информационное обеспечение контрактной системы в сфере закупок Деньги

Деньги Система, многообразие и эволюция живой природы

Система, многообразие и эволюция живой природы АППЛИКАЦИЯ ИЗ НИТОК

АППЛИКАЦИЯ ИЗ НИТОК Пожилые

Пожилые Технология обработки пищевых продуктов

Технология обработки пищевых продуктов Рязань

Рязань Fleurs de France

Fleurs de France Факультет з підготовки іноземних громадян

Факультет з підготовки іноземних громадян «Автономные «Зеленые» Поселения» Проект Международной Программы «СОЛНЕЧНЫЙ ПОТОК»

«Автономные «Зеленые» Поселения» Проект Международной Программы «СОЛНЕЧНЫЙ ПОТОК» Naelsya_i_spit (1)

Naelsya_i_spit (1) Прийняття мисцевого бюджету

Прийняття мисцевого бюджету Реклама как один из способов воздействия на сознание подростков, совершающих правонарушения

Реклама как один из способов воздействия на сознание подростков, совершающих правонарушения Фурнитура

Фурнитура Проектирование сухого отсека ракеты-носителя из композиционных материалов с применением численной оптимизации

Проектирование сухого отсека ракеты-носителя из композиционных материалов с применением численной оптимизации Источники трудового права

Источники трудового права The house of my dream izmen

The house of my dream izmen Презентация "Василий Григорьевич Перов" - скачать презентации по МХК

Презентация "Василий Григорьевич Перов" - скачать презентации по МХК Управление себестоимостью и прибылью

Управление себестоимостью и прибылью Игра как эффективное средство обучения английскому

Игра как эффективное средство обучения английскому Плетеные картины

Плетеные картины Каталог факультета психологии

Каталог факультета психологии Заключение договоров в МИЭС

Заключение договоров в МИЭС Презентация на тему НЕРАВЕНСТВО ДОХОДОВ В ОБЩЕСТВЕ

Презентация на тему НЕРАВЕНСТВО ДОХОДОВ В ОБЩЕСТВЕ  Элективный курс«Химик – исследователь»

Элективный курс«Химик – исследователь»