- Особенности органищации БУ для малых форм

Содержание

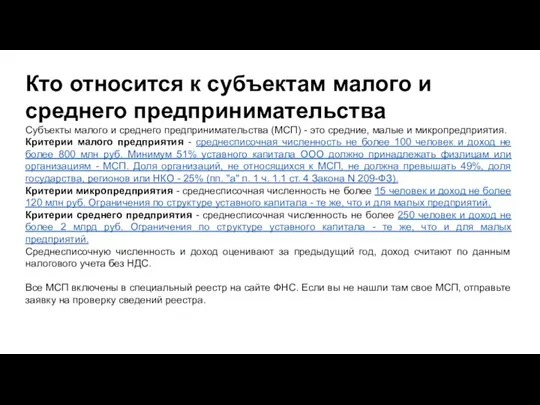

- 2. Кто относится к субъектам малого и среднего предпринимательства Субъекты малого и среднего предпринимательства (МСП) - это

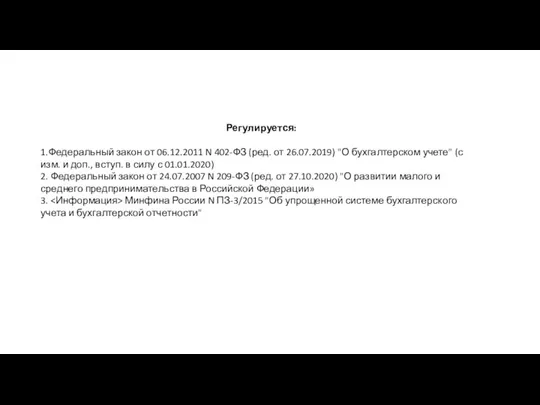

- 3. Регулируется: 1.Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и

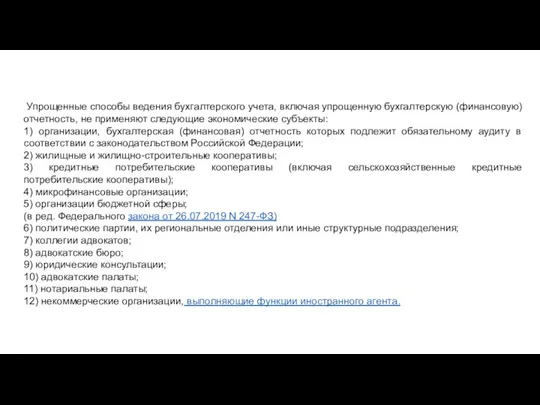

- 4. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты: 1)

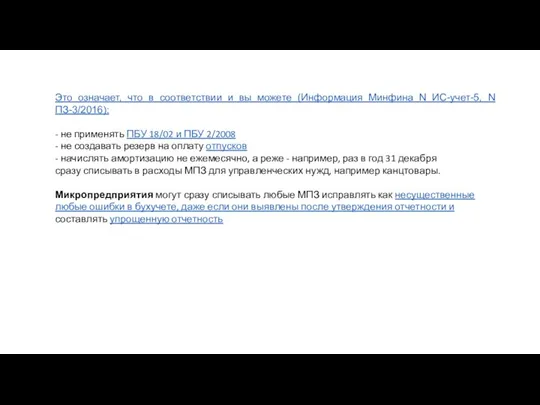

- 5. Это означает, что в соответствии и вы можете (Информация Минфина N ИС-учет-5, N ПЗ-3/2016): - не

- 6. Несущественные ошибки, найденные до подписания отчетности, исправляются записями на 31 декабря в том же порядке, что

- 7. Пример. Корректировка реализации из-за несущественной технической ошибки В декабре 2019 г. реализация товара отражена в неверной

- 8. Существенные ошибки, выявленные до утверждения отчетности, исправляются записями на 31 декабря. Отчетность необходимо сформировать и подписать

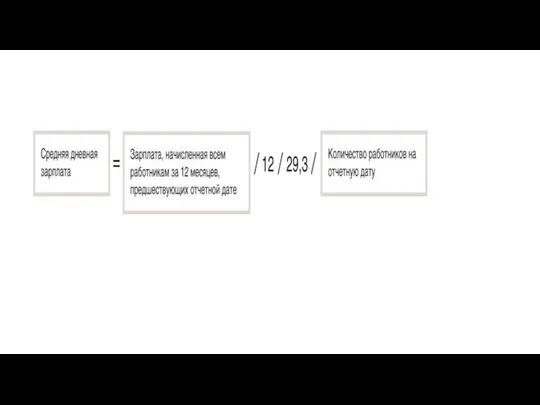

- 9. Все организации, кроме тех, кому можно вести упрощенный учет, обязаны создавать в бухучете резерв на оплату

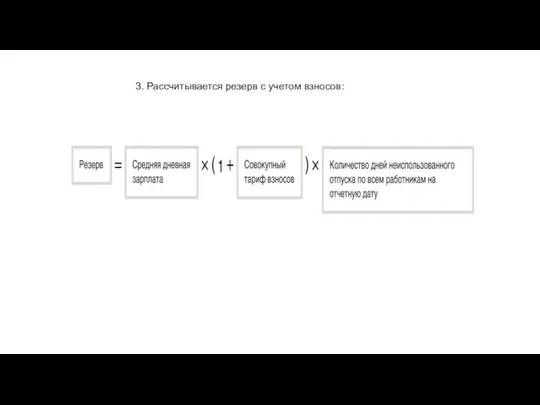

- 11. 3. Рассчитывается резерв с учетом взносов:

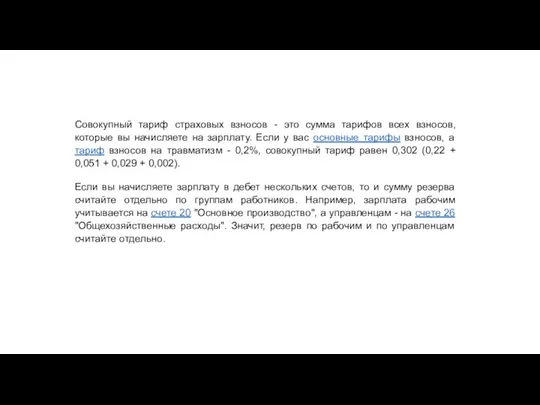

- 12. Совокупный тариф страховых взносов - это сумма тарифов всех взносов, которые вы начисляете на зарплату. Если

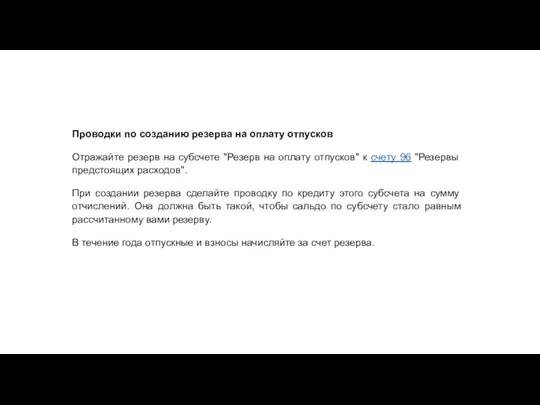

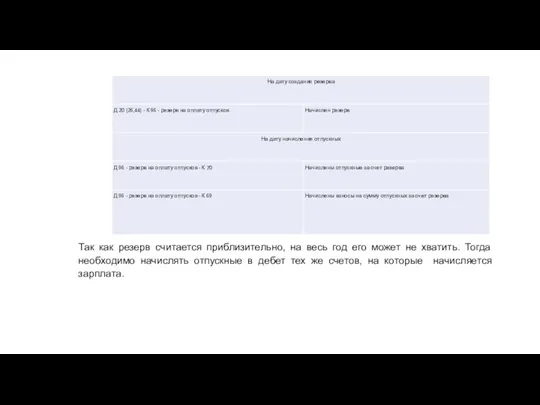

- 13. Проводки по созданию резерва на оплату отпусков Отражайте резерв на субсчете "Резерв на оплату отпусков" к

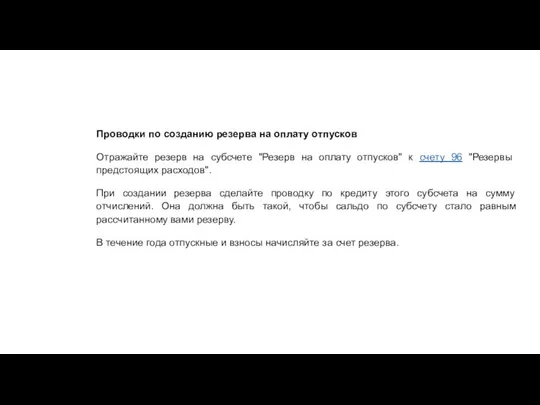

- 14. Проводки по созданию резерва на оплату отпусков Отражайте резерв на субсчете "Резерв на оплату отпусков" к

- 15. Так как резерв считается приблизительно, на весь год его может не хватить. Тогда необходимо начислять отпускные

- 16. Упрощенную бухгалтерскую отчетность могут сдавать все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона

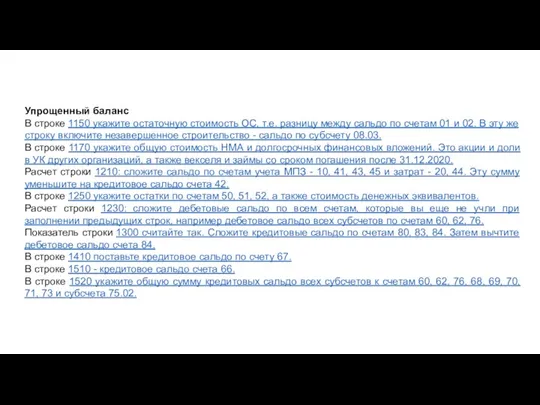

- 17. Упрощенный баланс В строке 1150 укажите остаточную стоимость ОС, т.е. разницу между сальдо по счетам 01

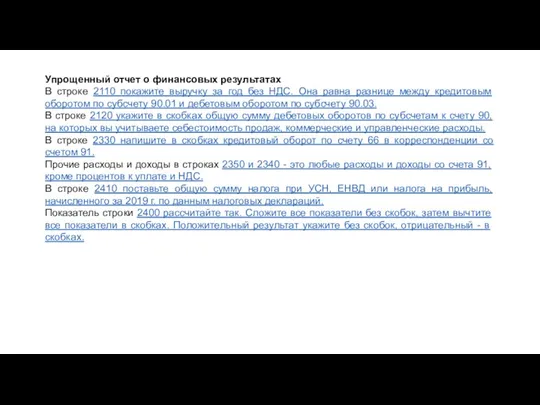

- 18. Упрощенный отчет о финансовых результатах В строке 2110 покажите выручку за год без НДС. Она равна

- 20. Скачать презентацию

Слайд 2Кто относится к субъектам малого и среднего предпринимательства

Субъекты малого и среднего предпринимательства

Кто относится к субъектам малого и среднего предпринимательства

Субъекты малого и среднего предпринимательства

Слайд 3Регулируется:

1.Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете"

Регулируется:

1.Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете"

Слайд 4 Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не

Слайд 5Это означает, что в соответствии и вы можете (Информация Минфина N ИС-учет-5,

Это означает, что в соответствии и вы можете (Информация Минфина N ИС-учет-5,

Слайд 6Несущественные ошибки, найденные до подписания отчетности, исправляются записями на 31 декабря в

Несущественные ошибки, найденные до подписания отчетности, исправляются записями на 31 декабря в

Слайд 7Пример. Корректировка реализации из-за несущественной технической ошибки

В декабре 2019 г. реализация товара

Пример. Корректировка реализации из-за несущественной технической ошибки

В декабре 2019 г. реализация товара

Слайд 8Существенные ошибки, выявленные до утверждения отчетности, исправляются записями на 31 декабря. Отчетность

Существенные ошибки, выявленные до утверждения отчетности, исправляются записями на 31 декабря. Отчетность

Слайд 9Все организации, кроме тех, кому можно вести упрощенный учет, обязаны создавать в

Все организации, кроме тех, кому можно вести упрощенный учет, обязаны создавать в

Слайд 113. Рассчитывается резерв с учетом взносов:

3. Рассчитывается резерв с учетом взносов:

Слайд 12Совокупный тариф страховых взносов - это сумма тарифов всех взносов, которые вы

Совокупный тариф страховых взносов - это сумма тарифов всех взносов, которые вы

Слайд 13Проводки по созданию резерва на оплату отпусков

Отражайте резерв на субсчете "Резерв на

Проводки по созданию резерва на оплату отпусков

Отражайте резерв на субсчете "Резерв на

Слайд 14Проводки по созданию резерва на оплату отпусков

Отражайте резерв на субсчете "Резерв на

Проводки по созданию резерва на оплату отпусков

Отражайте резерв на субсчете "Резерв на

Слайд 15Так как резерв считается приблизительно, на весь год его может не хватить.

Так как резерв считается приблизительно, на весь год его может не хватить.

Слайд 16Упрощенную бухгалтерскую отчетность могут сдавать все малые предприятия, кроме перечисленных в ч.

Упрощенную бухгалтерскую отчетность могут сдавать все малые предприятия, кроме перечисленных в ч.

Слайд 17Упрощенный баланс

В строке 1150 укажите остаточную стоимость ОС, т.е. разницу между сальдо

Упрощенный баланс

В строке 1150 укажите остаточную стоимость ОС, т.е. разницу между сальдо

Слайд 18Упрощенный отчет о финансовых результатах

В строке 2110 покажите выручку за год без

Упрощенный отчет о финансовых результатах

В строке 2110 покажите выручку за год без

Ламинарии

Ламинарии Окислительные свойства концентрированной серной и азотной кислот

Окислительные свойства концентрированной серной и азотной кислот О названиях некоторых блюд

О названиях некоторых блюд Elevator pitch. Советы

Elevator pitch. Советы Комплексные соединения

Комплексные соединения Принявшие венец победы

Принявшие венец победы Предмет МХК

Предмет МХК EWM-группа

EWM-группа Соотношения между сторонами и углами прямоугольного треугольника

Соотношения между сторонами и углами прямоугольного треугольника Бриф и техническое задание

Бриф и техническое задание Чувашское профессиональное изобразительное искусство

Чувашское профессиональное изобразительное искусство Информатизация ЛПУ при помощи программных продуктов 1С и1С-Рарус:актуальность и перспективы

Информатизация ЛПУ при помощи программных продуктов 1С и1С-Рарус:актуальность и перспективы Прогресс театра и синематографа

Прогресс театра и синематографа Готовимся к ЕГЭ. Тема: Русская культура XIX вв

Готовимся к ЕГЭ. Тема: Русская культура XIX вв Мы помним! (Колпинцы – Герои Советского Союза)

Мы помним! (Колпинцы – Герои Советского Союза) Детские страхи

Детские страхи Путешествие по любимому городу Миасс. Фотоконкурс

Путешествие по любимому городу Миасс. Фотоконкурс Ценные бумаги

Ценные бумаги Delivering Difficult News to Families

Delivering Difficult News to Families Программа «Обучение для будущего» Приморский край, 2005 - 2007 г.г.

Программа «Обучение для будущего» Приморский край, 2005 - 2007 г.г. Единая система ведения справочников (ЕСВС)

Единая система ведения справочников (ЕСВС) Позитивное мышление

Позитивное мышление Формальная логика

Формальная логика CASE-STUDY. Технология обучения на анализе конкретных ситуаций

CASE-STUDY. Технология обучения на анализе конкретных ситуаций Презентация на тему Сказка "Три поросенка"

Презентация на тему Сказка "Три поросенка" Global Economic Crisis and Belarus

Global Economic Crisis and Belarus Новые поступления сектора зарубежного искусства за 2019 год

Новые поступления сектора зарубежного искусства за 2019 год Самодержавие Алексея Тишайшего

Самодержавие Алексея Тишайшего